公司分析报告

内蒙古伊利实业集团股份有限公司

一、 公司背景及简介:

1、内蒙古伊利实业集团股份有限公司是一家极具创新精神和社会责任感的乳品企业,是唯一一家符合奥运标准、为奥运会提供乳制品的中国企业。

2、伊利集团成立于19xx年,现由液态奶、冷饮、奶粉、酸奶和原奶五大事业部组成,所属企业130多个,旗下拥有雪糕、冰淇淋、奶粉、奶茶粉、无菌奶、酸奶、奶酪等1000多个产品品种。

3、内蒙古伊利实业集团股份有限公司,是经呼和浩特市人民政府“呼政通

【1992】356号通知和呼和浩特市体改委“呼体改宏字【1993】4号”文批准,由呼和浩特市国有资产管理局以其所属的原呼和浩特市回民奶食品总厂作为主发起人,吸收其他法人和内部职工入股,进行股份制改造,以定向募集方式设立的股份公司。

4、经中国证监会复审批准于19xx年1月向社会首次公开发行人民币普通股1715万股,股票于19xx年3月在上海证券交易所挂牌交易,股票代码为“600887”。

5、20xx年起,伊利已经率先完成了产品结构的战略升级。高附加值、高科技含量的产品已超过伊利业务总额的40%,趋近发达国家乳业巨头的业务结构。

二、 公司及其所属乳品行业情况:

08年的时候,世界乳品市场发生了很大变化,由于成本推动和供给不足,07年世界市场乳品价格创历史新高,受其影响,20xx年,世界很多国家调整国内乳业政策,扶持本国乳业生产,减少对进口的依赖,刺激了市场的乳品供给,结果本年度内国际市场乳品供求关系发生了很大变化。另外,受美国次贷危机的影响,爆发了席卷全球的金融危机,随着金融危机对实体经济的渗透,不少国家出现了程度不同的经济衰退,主要国家的经济发展速度纷纷调低,受经济发展迟缓甚至衰退的影响,居民实际收入下降,居民消费受到冲击,乳品需求下降。

20xx年,中国乳制品行业还大范围的被检测出了三聚氰胺。三聚氰胺事件的出现将中国乳业冲击得摇摇欲坠,根据国家统计局提供的数据,9月份和10月份中国液体乳和固体乳制品生产同比分别下降18.7%、32.5%和15.59%和32.39%。三聚氰胺事件严重打击了中国消费者乳品消费信心,消费量明显下滑。受居民乳品消费急剧下降以及产品下架等因素的影响,伊

利、蒙牛被列入三聚氰胺“黑名单”的第一周,生产下降近90%,很多生产线被迫停产,产品大量积压。年销售额超过100亿元的三鹿集团,事件发生后顷刻坍塌,公司被关闭,资产被拍卖。中国乳品出口受到毁灭性打击,10月份,中国乳品出口几乎停顿。三聚氰胺事件给中国乳业各产业链(如原料奶生产、乳品加工、乳品销售与消费、乳品出口等等)造成巨大损失,有形损失数以百亿计,无形损失更是无法用数字统计,中国乳品的商誉受到非议,乳品出口面临前所未有的危机。

据官方报道,内蒙古伊利实业集团股份有限公司生产的伊利牌儿童配方乳粉,抽样数35,不合格数1,三聚氰胺最高含量每公斤12毫克。在这次抽样检测中,伊利集团虽也牵涉其中,但好在含量微小,且为奥运会提供的乳制品均合格。但是三聚氰胺的存在还是对伊利造成了损失,也对乳制品行业产生了相当大程度的影响。因此在选择投资时,应多加考虑。

三、 公司所属行业特征及公司获利能力分析:

一个公司的价值取决于它的获利能力同资本成本的比较。获利能力越高,资本成本越低,公司的净值就增长的越快,因而这个公司的价值就越大,投资者愿意为之付出的就越高。

当一个公司的资本成本由资本市场决定时,公司的获利能力就决定于它的两个战略选择:

(1) 公司选择开展主业的行业,即行业选择;

(2) 公司在既定行业中所采取的保持竞争优势地位的竞争战略,即竞争定

位。

中国乳品企业竞相扩大生产能力抢占市场,一些非乳品行业也开始转向乳业,中国乳业已形成了竞争态势。

决定一个行业竞争激烈程度的主要因素有三个:

(1) 现有企业之间的竞争程度

实力雄厚的蒙牛集团、黑龙江完达山集团、上海光明集团、北京三元集团、之前已倒闭的石家庄三鹿集团等乳品企业都快速发展。它们在技术改造的基础上,趁机扩大生产能力,抢占乳业市场。光明在山东组建了鲜奶生产基地,兼并了武汉海口乳品厂等多家企业;三元一方面在呼伦贝尔建起了奶源基地,另一方面南下深圳、厦门、福州等地寻找合作者。

行业间的竞争对伊利的发展有一定的影响,但作为行业的领头者,内蒙古伊利集团公司先后整合了上海、天津以及东北的乳品企业,使全集团公司冰淇淋和液态奶销量持续上升。可见其长期投资价值还是很大的。

(2) 新入企业的威胁

面对日益看好的乳业市场,中国一些资金雄厚的食品、房地产、饲料等企业,也纷纷将资金投向乳业。浙江娃哈哈集团、宁夏新华百货公司和四川

希望集团等,先后转行进入了乳品行业。国外金融业与实业也开始携手打入中国乳品市场。据悉,瑞士银行澳大利亚分行已派员协同澳洲驻杭州领事馆官员,与浙江的一家乳品企业商谈合作,拟在当地出资建大型乳品厂,条件是全部用进口澳洲奶粉作原料。

可见乳品行业竞争之激烈。

不过伊利集团属于行业中的先入企业,集团依靠技术领先建立了一种行业标准,也通过了一些政府的特许经营权,如奥运会和世博会这双重指标,这些无疑都会对伊利集团的发展起到至关重要的作用。这些都会对我们考虑长线投资产生很大影响。

(3) 企业的谈判地位

企业总是要从供应商手中买进原材料,并将自己加工后的产品销售给顾客。作为生产和流通链条上的一个环节,某一行业的企业与供应商和目标客户之间的谈判地位直接影响其进货成本和销售价格,进而影响它的利润水平。影响谈判地位的主要因素有以下几方面。

(1) 价格的敏感性。

中国的乳制品行业生产的产品间彼此差异性很小,而且目标客户的转换成本也很低,因此作为买方的顾客就对价格非常敏感。通过降价的方法来促销就成为最有利的竞争武器。而这一点,伊利集团就做的非常好。据我调查,各大超市中销售的伊利牛奶价格比同类龙头企业的产品,如蒙牛、光明,价格偏低一点。而且常见其促销,吸引了很多目标顾客,也把很多经常购买其他品牌的客户拉拢了过来。在这点上,我觉得伊利做的还是很不错的。

(2) 相对谈判实力

在有些行业中,虽然目标顾客对价格也具有敏感性,但由于卖方的实力相对强大,同时转换成本又过高,目标顾客只能作为价格的接受者。伊利集团是唯一一家符合奥运标准、为奥运会提供乳制品的中国企业。它的后盾是很有实力的,因此谈判也是具有说服性的。就这点上,伊利集团的谈判地位是很高的。

四、公司财务情况分析:

公司财务分析是公司分析中最为重要的一环,一家公司的财务报表是其一段时间生产经营活动的一 个缩影,是投资者了解公司经营状况和对未来发展趋势进行预测的重要依据。由于到目前伊利集团09年年报尚未公布,08年又遭逢三聚氰胺和次贷危机带来的乳品行业的大变革,对其公司07、08年财务报表进行比较分析对投资决策所占比重不大。因此只对其08年财务报表和09年前三季度的做一分析。

伊利股份20xx年年报显示,2008 年公司实现营业收入 216.59 亿元,同比增长 11.87%;营业利润同比亏损。不过,伊利集团同日公布的1季报却显得较为亮丽。季报显示:公司从“三聚氰胺”事件中快速恢复, 2009 年第 1 季度公司实现营业收入 51.22 亿元,同比增长 7.9%;原奶价格持续下跌和鲜奶价格坚挺也推动毛利率大升,公司毛利率进一步提高,达到 35%,

同比大幅增长了 8.1 个百分点;营业利润 1.35 亿元,同比增长 112.5%;实现净利润1.23亿元;归属上市公司股东的净利润 1.13 亿元,同比增长 103.59%,实现每股收益 0.14元。这表明伊利业务已经基本恢复正常,在经过短暂的波动后,作为乳业龙头,正带领行业开始快速复苏。乳品行业的复苏是一个好兆头,适合投资者现在投资。

20xx年第一季度,伊利率先实现了奶业风波后的强势复苏,业绩稳居行业第一。销售收入50.99亿元,净利润1.13亿元创造了历史上的单季新高,净利润同比增长103.59%。其中伊利婴幼儿奶粉成绩最为突出,销量是去年同期的两倍,稳居中国奶粉销量首位。AC尼尔森的数据显示,当季伊利5大产品线的市场份额全部激增,伊利营养舒化奶、金典有机奶、优品嘉人、巧乐兹等高端产品线销量增速快于行业10.4个百分点。

公司近年主要盈利状况 (单位:百万元)

20xx年1季度 20xx年 20xx年

营业收入(百万元) 5,122.29 21,658.59 19,359.69 净利润(百万元) 113.34 -1,687.45 -20.60

每股收益(元) 0.14 -2.3 -0.04

同年10月30日,伊利股份发布第三季度财报,前三季度实现主营业务收入192.22亿元,同比增长1.03%;实现净利润5.51亿元,同比增长636.66%,为国家上缴税金11亿元。庞大的市场数据表明,成功通过奥运、世博双重检验的伊利已以绝对优势稳居大众乳品选购的消费榜首。据此估算,伊利将毫无悬念提前实现其全年216亿元的销售目标,并于四季度继续蝉联行业第一。

20xx年1季度归属于母公司的净利润较上年同期增长,增长幅度为 103.59%,其主要原因一是公司深化精确管理、加强品牌及渠道的建设、积极恢复消费者信心,使主营业务收入同比提高;二是公司拥有完整丰富的产品线,在行业中最先完成了产品结构的战略升级,这使得公司的抗风险能力大大提升,复苏周期缩短、复苏情况良好。三是原材料价格降低,产品毛利率提高。09 年公司高毛利率产品销售增加成亮点。伊利婴幼儿奶粉 09 年一季度收入同比增长在 100%以上。高毛利率的高端液态奶和奶粉业务的增长不仅带来收入增长,也将促进业绩迅速回升。

四、 结论:

伊利集团从19xx年成立至今,一直走在行业的前列。在经历乳品行业困境后,作为乳业龙头毅然领军行业快速复苏。对于投资者来说,伊利作为

奥运蓝筹股,已连续多年营业收入位居行业首位,在激烈的乳品行业竞争中位居前列。在获利能力上,也可显现出其具有可投资性。

我认为目前的投资要点有以下几方面:

1、 *ST伊利20xx年前三季度净利润增长与同期相比超过100%,在受“三

聚氰胺”事件、次贷危机影响和年报亏损的情况下,盈利回升,极具投资价值;

2、近年来,中国乳品业务持续增长,人们的购买需求有增无减,对于伊利 集团,其毛利率高的奶粉业务增长较快,成为集团业务中的亮点;

3、伊利集团业务结构优化、产品升级和费用控制等方面都将进一步提升公

司的持续发展能力,具有长期投资价值;

4、伊利集团将打造和谐产业链,引领行业健康发展,其内在价值的提升将

为投资者创造更多的收益与机会;

5、伊利集团是唯一一家符合奥运标准、为奥运会提供乳制品的中国企业。

09年5月,伊利同时成为上海世博会唯一一家符合世博标准、为上海世博会提供乳制品的企业。因此也成为国内第一家同时服务于奥运会和世博会两大顶级盛会的中国乳品公司。相信这一荣誉会对伊利的销售带来很大的推动力。

第二篇:内蒙古伊利实业集团股份有限公司财务报表分析

内蒙古伊利实业集团股份有限公司财务报表分析

姓名:xxx 学号:xxxxxxxx 专业:xxxx专业x班

一、伊利公司简介

19xx年12月,在对呼市回民奶食品总厂进行股份制改造的基础上,以定向募集方式正式成立内蒙古伊利实业股份有限公司19xx年,伊利公司对内蒙古青山乳业公司进行控股,正式成立内蒙古伊利集团。同年公司名称由“内蒙古伊利实业股份有限公司”变更为“内蒙古伊利实业集团股份有限公司”

内蒙古伊利实业集团股份有限公司是全国乳品行业龙头企业之一,总部坐落在内蒙古呼和浩特金川开发区,下设四大事业部,所属企业三十多个,是国家520家重点工业企业和国家八部委首批确定的全国151家农业产业化龙头企业之一

今天的伊利集团,面对全球经济一体化的挑战,提出“用全球的资源,做中国的市场”,全力推进“以人为本、制度为保障、团队为前提,平等信任”的企业文化,以不断创新、追求人类健康生活为己任,正向实现“打造中国伊利,实现乳业第一品牌”的目标大步迈进

二、资产发债表分析:

- 1 -

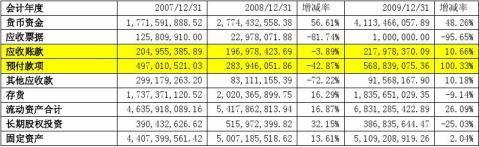

20xx年,内蒙古伊利实业集团股份有限公司流动资产中,预付款项的增加幅度最大,增加了100.33%,货币资金增加了48.26%;

- 2 -

非流动资产中,固定资产清理变动幅度最大,同比减少了96.78%,长期待摊费用减少了81.14%。从资产的质量来看,资产总额增加、净利润大幅增加,净利润增加幅度远远大于总资产的增加幅度,说明新增利润并不是由资产的增加带来的。20xx年总资产利润率较20xx年大幅度增加,增加速度与净利润同步。

伊利20xx年流动资产总额比上期增加26.09%,增加原因如下:货币资金增长率为48.26%;预付款项增长率为100.33%;应收账款和其他应收款分别增长率为10.66%和10.18%。而应收票据、存货及其他流动资产都有所减少,其中应收票据同比下降95.65%;存货同比下降9.14%;其他流动资产同比下降92.27%。货币资金大幅增加,增长速度明显快于流动资产总额的增长速度,可以看出应收票据、存货等的变现造成了一定的影响,但主要原因并不在此。应收账款的增长幅度小于货币资金、流动资产总额以及营业收入的增长幅度,可以看出企业货款回收的情况比较好。纵观流动资产变化可以看出:企业在流动资产总额增加的同时,销售收入也在增加,但其增长幅度小于流动资产总额的增长幅度,由此看来,20xx年伊利流动资产的经营质量不如上期。从流动资产周转率上看,营运能力有所下降。

与20xx年相比,伊利20xx年的应收款项合计数大幅增加,增长率为49.81%,其中,预付款项的增长幅度最大,达100.33%,应收账款和其他应收款分别增长了10.66%和10.18%。应收账款的增幅小于营业收入12.30%的增长率,说明企业货款回收速度较快。预付款项的大幅度增加或许与原料以及能源价格的上涨有关。 - 3 -

伊利20xx年与20xx年相比,存货的下降幅度(9.14%)超过营业成本的下降幅度0.45%。通过对毛利率以及存货周转率的变化分析可以看出,存货周转率与上期比有所下降,说明存货的变现速度低于上期;毛利率大幅度增长,说明营业收入中营业成本的比重减小,企业通过销售获取利润的能力增强。

伊利20xx年企业固定资产总额较上期上升2.00%,而营业收入上升12.30%、固定资产周转率上升4.57%。说明固定资产利用率提高,企业的固定资产结构比上期合理。

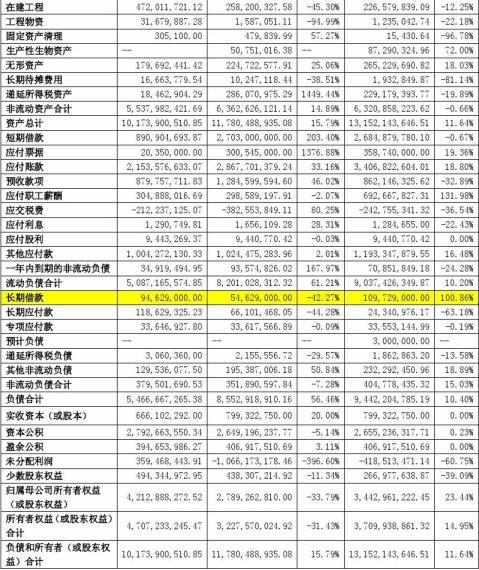

20xx年,伊利流动负债的总额中,营业环节的经营性负债占比为69.39%;其他环节的流动负债占比为30.61。这说明伊利的流动负债中营业环节上的负债比重大,表明公司的资金来源以营业性质为主。伊利20xx年流动负债总额比20xx年增加10.20%。流动负债总额增加的原因主要在于:应付账款增加18.80%,但与其相关的存货却减少了9.14%;预收款项减少32.89%,说明企业未来的业务合同减少。纵观流动负债的变化可以看出:企业经营性流动负债增长幅度大于总流动负债的增长幅度,说明企业短期资金来源中经营性负债增加,对外欠款增多,资金压力较20xx年增大。

伊利20xx年长期资本总额中,实收资本占比为19.43%;资本公积占比为64.53%;盈余公积占比为9.89%;其他各项所占比重较小。伊利20xx年长期资本总额比上期增加14.95%。长期资本总额增加的原因主要是:长期借款增长了100.86%;其他非流动负债增长了18.89%;未分配利润增长了60.75%。长期借款的大幅度增长 - 4 -

虽然导致了资金成本的增加,但也一定程度上使非流动负债的比重比上期有所增长,这对于伊利当前流动负债比重过大的风险型资产负债状况来讲是个好的现象。长期资本总额的增长幅度高于营业收入的增长幅度(12.30%),但远低于净利润的增长幅度(138.31%),因而净资产收益率增长幅度达到了3209.09%,这与20xx年乳业销售快速恢复增长,以及伊利09年以来大举投资建设新项目、加强技术创新、强化世博营销等一系列举措有关。

资产负债表比率分析:

(一)偿债能力分析:

1、流动比率:

=流动资产/流动负债=6,831,285,422.89/9,037,426,349.87=0.7558 此比率表明每元流动负债可以有多少流动资产作保证。专家认为此比率在2左右,是短期偿债能力最理想的数字。改企业的此比率为0.756,低于2过多,,说明该企业过度的运用流动负债,短期资本管理政策风险比较高

2、速动比率:

速冻比率=速动资产/流动负债=4988659345.12824/9,037,426,349.87=0.5527

这个利率比流动比率更能表明企业的流动性。一般比较理想的比率是1,过高过低都不是很好。该企业的速动比率为0.5527,小于1很多,表明企业短期资本管理政策高风险,过分的利用流动负债获得更多的利益。

- 5 -

3、资产负债率=负债总额/资产总额,

资产负债率=(9,442,204,785.19/13,152,143,646.51)×100%=71.7921%

资产负债率是企业一定时期负债总额与资产总额的比例,说明企业的资产有多少是通过负债形成的。多数情况下此比率不超过50%。因为一旦超出50%,就意味着每一元股东权益已经无法保证每一元债务的偿还。该公司的此比率为71.7921%,说明企业在利用财务杠杆获利,采用高风险对应高回报的营运资金持有策略。

(二)营运能力分析:

1.应收账款周转次数=赊销收入净额/应收账款平均余额=36,778,122,327,819.88/(3,406,822,604.01+2,867,701,379.24)/2=117.23

应收账款周转天数=360/应收账款周转次数=360/117.23=3.34

应收账款周转率反映应收账款的流动性,周转率越低,收回款项的速度越慢。该企业的应收账款周转率为117.23,已经属于很高了,可以说明该企业的收回款项的速度很快,

存货周转率=销售成本/存货平均余额=1577110924001.9/(2,020,365,899.75+1,835,651,029.35)/2=8.18 一般情况下,存货周转次数越高越好。周转率越高表明企业销售的数量增长销售能力增强。 该企业的存货周转率为 8.18, 表明伊利的存货的周转天数是8天。

2、流动资产周转率

- 6 -

流动资产周转率=销售收入净额/流动资产平均余额=24314559250.10755/[(5,417,862,813.94+6,831,285,422.89)/2]=3.97

一般情况下,流动资产周转率越高越好,该公司的流动资产周转率为3.97,相对而言还比较好

4、总资产周转率

总资产周转率=销售收入净额/平均资产总额=2430931676705.025/[(11,780,488,935.08+13,152,143,646.51)/2]=1.95

根据以上可见伊利公司经营比较顺利,存货周转的很快,企业的销售能力强,使存货占用的营运资金少。再从应收账款周转率来看,伊利达到了117.23倍 ,应收账款回收期仅为3天,作为评价应收账款流动性大小的一个重要财务比率,其强有力的说明了伊利的催收账款的速度快,坏账损失少,资产的流动性强。

不足之处是:应收账款周转率过高会限制了企业销售量的扩大,从而一定程度上影响了企业的盈利水平。另外,总资产周转率过低,只有1.95,表明一元资产可以带来1.95元的销售收入,也影响了企业的获利能力,伊利对于总资产的利用效率有待提高。

从营运能力来看20xx年总资产周转率、流动资产周转率和非流动资产周转率下降,主要原因是三聚氰胺事件的发生,是企业产生了大量的存货积压,降低了存货周转率。同时,三年内,伊利不断开发新的牛奶产品,市场占有率扩大,产生了大量的应收账款, - 7 -

同时应收账款的回收速度减慢,企业经营管理效率降低,使应收账款周转率逐年降低。

(三)盈利能力分析

1、销售毛利率=销售毛利/销售收入×100%=(8,513,241,625,1085 /24,323,547,500.31)100%=35%

2、销售利润率=利润总额/销售收入净额×100%=811,876,849.96/24314559250.10755=3.34%

3、资产净利率=净利润/平均资产总额×100%=665,268,328.23 /[(11,780,488,935.08+13,152,143,646.51)/2]=5.34%

4、资本金净利率=净利润/资本金×100%=665,268,328.23 /13,152,143,646.51=5%

5、净资产收益率=净利润/年度末股东权益×100%=665,268,328.23/13,152,143,646.51=5.06%

从以上数据可以得出,以上五个指标的数值都不是很高,但总体上都是大于0的,而且该公司作为一家进出口型的企业,09年主要是受到了金融危机的影响,相信20xx年这些指标的数值都将有所提高。从盈利能力来看,主营业务收入处于上升趋势,而净利润持续下降,由于营业费用和营业成本过高,致使净资产收益率逐年下降。

三.利润表分析:

- 8 -

如表所示,09年伊利集团利润总额为811,876,849.96元,较08年上升了141.51%。营业利润为665,413,561.81元,较上期的-2,050,011,862.52元上升了132.46%。究其原因,是因为:

乳业巨头伊利股份(上海交易所代码,600887)07年宣布巨亏,其利润下降幅度惊人,根据其20xx年年报,伊利利润总额下降了96.78%,净利润下降了179.05%。20xx年伊利遭遇了成本上涨、利润趋薄的市场环境。在主营行业中,液体乳及乳制品制造业的营业成本,上涨了19.99%,主营产品液体乳的营业成本,上涨了16.56%,超过营业收入增长幅度,从而导致毛利率下降。20xx年,伊利新增或改进产品180余种,其中包括“金典有机奶”“营养舒化奶”等一系列高端新产品。20xx年,伊利还继续优化产品结构,加强高端产品、高附加值产品的投入、推广和销售。 终于,经过两年的结构改革以及进一步优化,在09年时,伊利集团扭亏为盈,净利润较上期上升了138.31%。

- 9 -