伊利股票分析报告

电子商务2班 蒋文丽 学号 0818040201

摘要:随着我国国民经济的不断发展,人民生活水平日益提高,家庭的膳食结构得到普遍改善,对乳制品的消费量呈明显上升趋势。我国乳业起步晚、起点低,但发展迅速。特别是改革开放以来,奶类生产量以每年两位数的增长幅度迅速增加,远远高于1%的同期世界平均水平。中国乳制品产量和总产值在最近的10年内增长了10倍以上,而且我国城市居民中使用乳制品的消费者人数逐年增加,19xx年城市居民食用乳制品的普及率为36%左右,19xx年为78%左右,目前城市居民食用乳制品的普及率已达95%以上。人们已将乳制品作为日常生活中的重要营养食品。过去由于人们收入较低,以及消费习惯的原因,乳制品被人们作为一种营养品,仅供一些特殊的人群使用,如婴儿、病人、体弱者。近年来.由于人们生活水平的提高和健康意识的增强,人们对乳制品消费的认识正发生改变,乳制品已由特殊的营养品转化为大众化的营养食品。所以我国乳品加工业已成为食品工业中发展较快的产业。

关键字: 伊利 股票分析 价值分析 SWTO

正文:一、行业行情

20xx年,规模以上企业共实现工业产值1556亿元,比19xx年增长了11.7倍;20xx年我国乳制品产量合计1810.5万吨,已占世界年产量的4.6%;20xx年我国城镇居民奶类消费量为22.7公斤,比19xx年增长了146.2%。我国乳制品行业已取得了显著成就。尽管我国年人均奶占有量上升很快,但与世界平均水平相比仍有很大差距。同时,城乡之间、地区之间的乳品消费也极不平衡。目前,城市乳制品销量占到全国乳制品总销量的绝大部分,广大农村乳品市场潜力巨大,有待挖掘。随着农村乳制品消费量的逐步增长,我国乳制品行业将会迎来更加广阔的发展空间。

但20xx年9月爆发的“三聚氰胺事件”使整个行业的信誉遭受严重危机,国内市场急剧下滑,消费者信心受挫,几乎所有企业都陷入了极端困难之中。危机下,国家出台了一系列整顿乳业的重大举措,如延长中央财政对原料奶收购的贷款贴息,中央财政对良种奶牛、奶站机械设备的补贴,国家奶粉收储规模的扩大等等。乳品加工企业,特别是主要企业,对原料奶和乳制品的质量安全方面有了更多的投入,消费者对牛奶消费的信心显著提高,这些因素促进中国乳业市场的逐步回暖,复苏的速度超过了预期。根据国家统计局提供的数据,09年前10

个月,中国乳制品产量较上年同期增长10.2%,其中液体乳产量同比增长10.6%;城镇居民人均乳品消费量09年第三季度分别较08年第四季度和09年第一季度增长15.84%和4.07%,大致与第二季度持平。从市场竞争和行业整合的角度来看,中粮入主蒙牛,乳品行业民营转向国有的趋势加强。配方奶粉,尤其是婴幼儿配方奶粉行业成为09年市场竞争最激烈的子行业,众多品牌在争夺三鹿遗留下来的市场空间,同时国产品牌向国际品牌垄断的高端市场发起新的冲击。20xx年我国乳制品行业仍然处于调整和恢复性增长阶段,企业应继续夯实发展基础。从具体指标看,20xx年3季度乳制品行业的一些经营指标出现不同幅度增长。其中,乳制品产量同比增长9.2%,但同比增速有所放缓;出口交货值同比增长106.7%,这是该指标的同比增速自20xx年下半年以来首次由负转正。此外,乳制品行业利润总额有所增长,企业亏损面和亏损额较上个季度有所减少,表明行业的盈利状况有所改善。随着乳业市场的不断规范和监管机制的完善,乳制业会逐渐走出负面的影响,从而迎来一个旺盛的市场。

下面是对乳制品行业的一个颇有竞争力的企业进行分析,伊利股份主要产品是雪糕冰淇淋、奶粉、无菌牛奶、以及各种鲜牛奶和牛奶饮料等等,在中国市场上占有比较大的比重。作为行业的领头者,内蒙古伊利集团公司先后整合了上海、天津以及东北的乳品企业,使全集团公司冰淇淋和液态奶销量持续上升。面对原料奶、白糖等原料价格持续上涨所带来的巨大成本压力,面对国际品牌的不断冲击,面对国内竞争格局复杂化等重大挑战,公司围绕“打造竞争优势,促进健康发展,保证经营效益”的经营方针,通过强化奶源基地建设、优化产品结构、加强技术创新、强化质量管理、完善渠道和供应链管理、加强品牌宣传和世博营销等一系列强有力的举措,保障了公司持续、健康、稳定的发展。 伊利集团从19xx年成立至今,一直走在行业的前列。在经历乳品行业困境后,作为乳业龙头毅然领军行业快速复苏。对于投资者来说,伊利作为奥运蓝筹股,已连续多年营业收入位居行业首位,在激烈的乳品行业竞争中位居前列。

【主要财务指标】

┌─────────┬─────┬─────┬─────┬─────┐

|指标\日期 |2011-03-31|2010-12-31|2009-12-31|2008-12-31|

├─────────┼─────┼─────┼─────┼─────┤

|净利润(万元) | 14496.40| 77719.66| 64765.97|-168744.76|

|净利润增长率(%) | 16.20| 20.00| 138.38| -8091.85|

|净资产收益率(%) | 3.33| 18.42| 18.81| -60.50|

|资产负债比率 (%) | 71.81| 70.62| 71.79| 72.60|

|净利润现金含量(%) | 110.51| 189.73| 313.26| -10.82|

└─────────┴─────┴─────┴─────┴─────┘

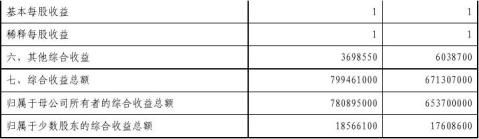

从表中分析到净资产收益率高于最近一期行业平均值1.44%,表明公司盈利能力强。净利润现金含量高于最近一期行业平均值-96.27%,表明公司收益质量良好。 2010 年,国内乳品行业进入恢复增长期,乳品市场规模逐步扩大。公司适时把握行业发展机遇,把优质产品和服务标准进行全面升级,不断提升品牌形象,在实现业绩增长、提升品牌价值的同时,公司的运营能力进一步提高。20xx年公司董事会带领经营团队及全体员工团结一心、顽强拼搏,不畏艰辛,克服重重困难,再次创造了良好的经营业绩。全年完成主营业务收入 295.45 亿元,较上年增长22.05%,增长率创当年行业最佳;归属于母公司所有者的净利润为 7.77亿元;实现基本每股收益 0.97 元,净利润7.77亿元,同比增长20%。去年,伊利奶粉继续保持高增长势头,整体收入超过46亿元,同比增长近17%;在20xx年国内品牌受到巨大冲击的市场环境下,婴儿奶粉取得了收入24.3亿元的良好业绩;冷饮收入超过35亿元,连续17年领跑行业第一。

值得一提的是,伊利的产品结构调整和优化已经提前取得阶段性成果。其中,以伊利金领冠等为代表的高附加值、高科技含量产品业绩增长喜人,其中金领冠增长超过126%,QQ星儿童成长奶增幅为207%,营养舒化奶增幅为33%,畅轻酸奶增幅为180%,"双高"产品占比超过40%,率先达到行业黄金比例。高端化产品占比接近超过竞争对手一倍。随着伊利"五年三步走"战略的正式收官,伊利已经成为首家覆盖全国产能布局的中国乳品企业,其渠道已经全面渗透二、三线市场,这一切无疑将进一步放大强势奶源资源带来的综合竞争力。

伊利股份再次大扩张开始,5月19日,伊利股份对外公告称,拟通过定向增发募资的方式投建五大项目。根据伊利股份的公告显示,拟定向增发不超过2.18亿股,发行价格不低于32.67元/股,计划募集资金不超过70亿元。这是基于在乳业许可证重审后,1000余家(原本中国乳企大约有1800家左右)小型乳企被"斩首",市场空间陡然增加,抢占市场成为中国前四大乳业今年的关键战略,还有

蒙牛收购君乐宝51%股权,让伊利压力倍增。此次伊利股份的再融资项目有很大程度想在乳业行业集中度进一步提升的情况下意欲先发制人,从蒙牛手中抢回乳业老大的位臵。而随着伊利液态奶项目的建成,将为其行业集中度进一步提高打下基础。在国家严格乳业管理、提升乳业准入门槛的背景之下,乳业市场集中度向龙头企业靠拢的趋势较为明显,伊利此时推出再融资方案,长期来看将会进一步提升其市场占有率和竞争能力,巩固乳业龙头地位,顺势扩张产能。通过建设牧场,扩大奶源供应的辐射半径,增加自有奶源供应量,合理规划生产基地网络,降低运营成本和物流成本,提升快速反应的能力,将有助于控制公司生产成本的增加,更好满足市场需求,对保持和增强公司盈利能力有积极作用。

伊利与同行业竞争者相比,其竞争优势在于拥有良好的企业形象和坚挺的品牌价值、稳步增长的生产和销售规模、先进的生产技术、领先的管理理念,以及遍布全国的分销网络。在这种存在优势的基础上,企业应该更加注重以后的长远发展,首先伊利要保持现有优势并且继续扩大。其次伊利应紧抓奥运会的大好时机,进一步稳固自己的品牌价值。再次,面对着众多的竞争对手和市场压力,伊利要与他们适当的合作,共同获取利润。最后,公司产品创新意识和领先的市场意识所带来的成功将使其今后的龙头地位进一步巩固。

二、公司价值分析

1、公司背景资料

内蒙古伊利实业集团股份有限公司是目前中国规模最大、产品线最健全的乳业领军者,也是唯一一家同时符合奥运及世博标准、先后为奥运会及世博会提供乳制品的中国企业。伊利集团由液态奶、冷饮、奶粉、酸奶和原奶五大事业部组成,全国所属分公司及子公司130多个,旗下拥有雪糕、冰淇淋、奶粉、奶茶粉、无菌奶、酸奶、奶酪等1000多个产品品种。其中,伊利金典有机奶、伊利营养舒化奶、畅轻酸奶、金领冠婴幼儿配方奶粉和巧乐兹冰淇淋等是目前市场中最受欢迎的“明星产品”。

在近50年的发展过程中,伊利始终致力于生产100%安全、100%健康的乳制品,输出最适合中国人体质的营养和健康理念,并以世界最高的生产标准为消费者追求健康体魄和幸福生活服务。作为行业领军者,伊利以振兴中国乳业为己任,在率先完成产业升级之后,正致力于推动乳业发展从“又快又好”向“又好又快”转型。“责任为先”的伊利法则和“绿色领导力”理念一直指导着伊利的战略发展。在实现企业的绿色生产,倡导顾客的绿色消费,坚持品牌的绿色发展的基础

上,伊利正全力带领整个行业“打造绿色产业链”,推动中国乳业的规范化和可持续发展。

20xx年6月,随着科技创新等方面的持续投入以及世博效应的逐步释放,伊利集团的品牌价值在今年空前大涨,品牌价值逼近300亿元,轻松摘得了中国乳企品牌价值的“七连冠”。荷兰合作银行24日发布报告显示,在过去5年传统乳制品企业年均收入增长率只有2%-3%,而伊利年均收入增长率高达24%,借助奥运会和世博会上的精彩表现,中国伊利集团跻身世界乳制品行业第一阵营,逼近国际乳业十强。 2、公司的财务数据

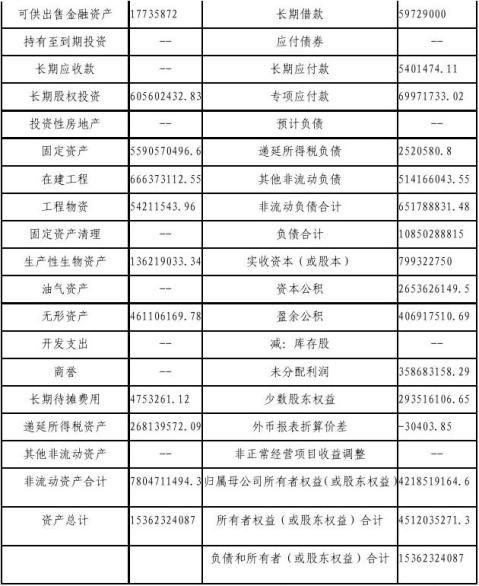

伊利股份资产负债表

编制单位:伊利股份 编制日期20xx年12月31日 单位:元

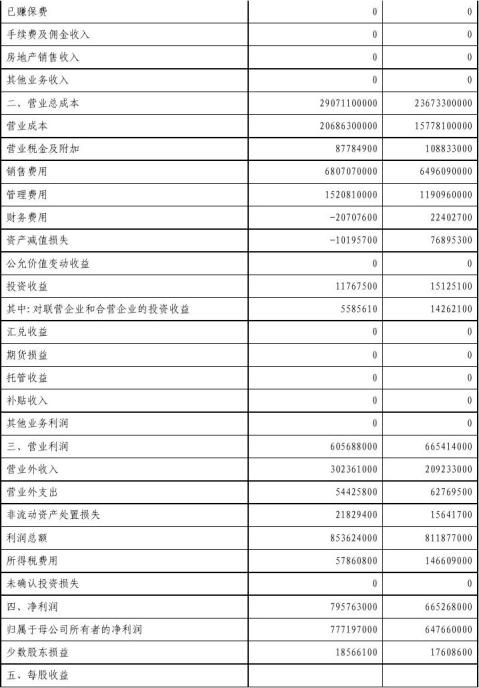

伊利股份利润表

编制单位:伊利股份 编制时间:20xx年12月31日 单位:元

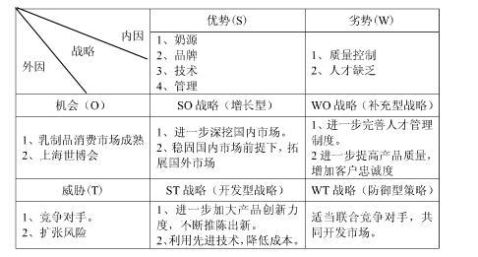

3、伊利公司SWOT分析 1、伊利公司内部优势(S)

① 奶源优势,伊利公司经过持续多年的奶源基地建设,已占据行业资源优势,在国内三大黄金奶源地区培育高端养殖牧场,目前已拥有不同规模的优质牧场800多个,是唯一拥有新疆天山,内蒙古锡林郭勒和呼伦贝尔草原三大黄金奶源基地的企业。

② 品牌优势,伊利是唯一一家先后服务于奥运会及世博的中国乳制品公司,与联想、海尔、中国银行等品牌并肩入选“60年60品牌”,成为祖国诞生60年来最具代表性的民族企业之一。

③ 技术优势,伊利公司技术创新始终处于行业领先地位,先后获得了很多和技术相关的荣誉、如国家认定企业技术中心、国家认可实验室、全国专业工作试点企业。内蒙古自治区创新型企业等

④ 管理优势,伊利公司管理优势一是体现在产品质量管理方面,作为乳制品龙头企业,公司始终将食品安全问题视为企业的生命线不断加强产品质量安全管理工作。先后取得iso14001环境管理体系认证,通过了国际食品行业中通行的HACCP质量管理体系认证 2、伊利公司内部劣势(W)

一是奶源质量控制,经历三氯氰胺事件后,中国乳制品高度重视奶源质量建设,但是伊利公司随着规模的扩大,奶源基地大幅扩张,在奶源基地管理方面需要建设先进的管理手段。二是人才队伍建设,伊利公司建立了业内最先进的技术人才队伍,随着规模扩张,高端管理人才还需要加大引进力度。 3、公司的外部机会(O)

一是国内乳制品消费市场不断成熟。随着人民生活水平提高,对乳制品的消费需求将大幅提高,将不断的接近发达国家消费水平,二是世博会发展机遇。2010

年的上海世博会被很多企业视为是继奥运会后的又一次发展良机。作为20xx年北京奥运会的乳制品赞助商,伊利公司成为中国20xx年上海世博会唯一乳制品高级赞助商。牵手世博,给伊利突破市场增添新的动力

4、伊利公司外部威胁(T)

一是竞争对手威胁,伊利公司在快速发展中将面临来自国内、国外众多对手的竞争压力,随着市场对外开放,国外乳制品纷纷以直接或者间接方式进军国内庞大的乳制品消费市场。二是快速扩张威胁,按照国内乳制品行业政策,未来若干年将鼓励乳制品行业并购重组,因此,伊利公司在扩张过程中一方面面临战线过长形成的管理风险,另一方面面临来自股东对其扩张的支持与否的风险。

总结:通过对乳制品行业现状了解,对伊利公司价值分析、SWTO分析,伊利是一只风险较小,盈利不错的股票。附:同花顺模拟炒股

第二篇:股票分析-伊利

随着我国国民经济的不断发展,人民生活水平日益提高,家庭的膳食结构得到普遍改善,对乳制品的消费量呈明显上升趋势。我国乳业起步晚、起点低,但发展迅速。特别是改革开放以来,奶类生产量以每年两位数的增长幅度迅速增加,远远高于1%的同期世界平均水平。中国乳制品产量和总产值在最近的10年内增长了10倍以上,而且我国城市居民中使用乳制品的消费者人数逐年增加,19xx年城市居民食用乳制品的普及率为36%左右,19xx年为78%左右,目前城市居民食用乳制品的普及率已达95%以上。人们已将乳制品作为日常生活中的重要营养食品。过去由于人们收入较低,以及消费习惯的原因,乳制品被人们作为一种营养品,仅供一些特殊的人群使用,如婴儿、病人、体弱者。近年来.由于人们生活水平的提高和健康意识的增强,人们对乳制品消费的认识正发生改变,乳制品已由特殊的营养品转化为大众化的营养食品。所以我国乳品加工业已成为食品工业中发展较快的产业。20xx年,规模以上企业共实现工业产值1556亿元,比19xx年增长了11.7倍;20xx年我国乳制品产量合计1810.5万吨,已占世界年产量的4.6%;20xx年我国城镇居民奶类消费量为22.7公斤,比19xx年增长了146.2%。我国乳制品行业已取得了显著成就。尽管我国年人均奶占有量上升很快,但与世界平均水平相比仍有很大差距。同时,城乡之间、地区之间的乳品消费也极不平衡。目前,城市乳制品销量占到全国乳制品总销量的绝大部分,广大农村乳品市场潜力巨大,有待挖掘。随着农村乳制品消费量的逐步增长,我国乳制品行业将会迎来更加广阔的发展空间。

但20xx年9月爆发的“三聚氰胺事件”使整个行业的信誉遭受严重危机,国内市场急剧下滑,消费者信心受挫,几乎所有企业都陷入了极端困难之中。危机下,国家出台了一系列整顿乳业的重大举措,如延长中央财政对原料奶收购的贷款贴息,中央财政对良种奶牛、奶站机械设备的补贴,国家奶粉收储规模的扩大等等。乳品加工企业,特别是主要企业,对原料奶和乳制品的质量安全方面有了更多的投入,消费者对牛奶消费的信心显著提高,这些因素促进中国乳业市场的逐步回暖,复苏的速度超过了预期。根据国家统计局提供的数据,09年前10个月,中国乳制品产量较上年同期增长10.2%,其中液体乳产量同比增长10.6%;城镇居民人均乳品消费量09年第三季度分别较08年第四季度和09年第一季度增长15.84%和4.07%,大致与第二季度持平。从市场竞争和行业整合的角度来看,中粮入主蒙牛,乳品行业民营转向国有的趋势加强。配方奶粉,尤其是婴幼儿配方奶粉行业成为09年市场竞争最激烈的子行业,众多品牌在争夺三鹿遗留下来的市场空间,同时国产品牌向国际品牌垄断的高端市场发起新的冲击。20xx年我国乳制品行业仍然处于调整和恢复性增长阶段,企业应继续夯实发展基础。从具体指标看,20xx年3季度乳制品行业的一些经营指标出现不同幅度增长。其中,乳制品产量同比增长9.2%,但同比增速有所放缓;出口交货值同比增长106.7%,这是该指标的同比增速自20xx年下半年以来首次由负转正。此外,乳制品行业利润总额有所增长,企业亏损面和亏损额较上个季度有所减少,表明行业的盈利状况有所改善。随着乳业市场的不断规范和监管机制的完善,乳制业会逐渐走出负面的影响,从而迎来一个旺盛的市场。

下面是对乳制品行业的一个颇有竞争力的企业进行分析,伊利股份主要产品是雪糕冰淇淋、奶粉、无菌牛奶、以及各种鲜牛奶和牛奶饮料等等,在中国市场上占有比较大的比重。作为行业的领头者,内蒙古伊利集团公司先后整合了上海、天津以及东北的乳品企业,使全集团公司冰淇淋和液态奶销量持续上升。面对原料奶、白糖等原料价格持续上涨所带来的巨大成本压力,面对国际品牌的不断冲

击,面对国内竞争格局复杂化等重大挑战,公司围绕“打造竞争优势,促进健康发展,保证经营效益”的经营方针,通过强化奶源基地建设、优化产品结构、加强技术创新、强化质量管理、完善渠道和供应链管理、加强品牌宣传和世博营销等一系列强有力的举措,保障了公司持续、健康、稳定的发展。 伊利集团从19xx年成立至今,一直走在行业的前列。在经历乳品行业困境后,作为乳业龙头毅然领军行业快速复苏。对于投资者来说,伊利作为奥运蓝筹股,已连续多年营业收入位居行业首位,在激烈的乳品行业竞争中位居前列。

【主要财务指标】

┌─────────┬─────┬─────┬─────┬─────┐

|指标\日期 |2011-03-31|2010-12-31|2009-12-31|2008-12-31|

├─────────┼─────┼─────┼─────┼─────┤

|净利润(万元) | 14496.40| 77719.66| 64765.97|-168744.76|

|净利润增长率(%) | 16.20| 20.00| 138.38| -8091.85|

|净资产收益率(%) | 3.33| 18.42| 18.81| -60.50|

|资产负债比率 (%) | 71.81| 70.62| 71.79| 72.60|

|净利润现金含量(%) | 110.51| 189.73| 313.26| -10.82|

└─────────┴─────┴─────┴─────┴─────┘

从表中分析到净资产收益率高于最近一期行业平均值1.44%,表明公司盈利能力强。净利润现金含量高于最近一期行业平均值-96.27%,表明公司收益质量良好。 2010 年,国内乳品行业进入恢复增长期,乳品市场规模逐步扩大。公司适时把握行业发展机遇,把优质产品和服务标准进行全面升级,不断提升品牌形象,在实现业绩增长、提升品牌价值的同时,公司的运营能力进一步提高。20xx年公司董事会带领经营团队及全体员工团结一心、顽强拼搏,不畏艰辛,克服重重困难,再次创造了良好的经营业绩。全年完成主营业务收入 295.45 亿元,较上年增长22.05%,增长率创当年行业最佳;归属于母公司所有者的净利润为 7.77亿元;实现基本每股收益 0.97 元,净利润7.77亿元,同比增长20%。去年,伊利奶粉继续保持高增长势头,整体收入超过46亿元,同比增长近17%;在20xx年国内品牌受到巨大冲击的市场环境下,婴儿奶粉取得了收入24.3亿元的良好业绩;冷饮收入超过35亿元,连续17年领跑行业第一。

值得一提的是,伊利的产品结构调整和优化已经提前取得阶段性成果。其中,以伊利金领冠等为代表的高附加值、高科技含量产品业绩增长喜人,其中金领冠增长超过126%,QQ星儿童成长奶增幅为207%,营养舒化奶增幅为33%,畅轻酸奶增幅为180%,"双高"产品占比超过40%,率先达到行业黄金比例。高端化产品占比接近超过竞争对手一倍。随着伊利"五年三步走"战略的正式收官,伊利已经成为首家覆盖全国产能布局的中国乳品企业,其渠道已经全面渗透二、三线市场,这一切无疑将进一步放大强势奶源资源带来的综合竞争力。

伊利股份再次大扩张开始,5月19日,伊利股份对外公告称,拟通过定向增发募资的方式投建五大项目。根据伊利股份的公告显示,拟定向增发不超过2.18亿股,发行价格不低于32.67元/股,计划募集资金不超过70亿元。这是基于在乳业许可证重审后,1000余家(原本中国乳企大约有1800家左右)小型乳企被"斩首",市场空间陡然增加,抢占市场成为中国前四大乳业今年的关键战略,还有蒙牛收购君乐宝51%股权,让伊利压力倍增。此次伊利股份的再融资项目有很大程度想在乳业行业集中度进一步提升的情况下意欲先发制人,从蒙牛手中抢回乳业老大的位置。而随着伊利液态奶项目的建成,将为其行业集中度进一步提高打

下基础。在国家严格乳业管理、提升乳业准入门槛的背景之下,乳业市场集中度向龙头企业靠拢的趋势较为明显,伊利此时推出再融资方案,长期来看将会进一步提升其市场占有率和竞争能力,巩固乳业龙头地位,顺势扩张产能。通过建设牧场,扩大奶源供应的辐射半径,增加自有奶源供应量,合理规划生产基地网络,降低运营成本和物流成本,提升快速反应的能力,将有助于控制公司生产成本的增加,更好满足市场需求,对保持和增强公司盈利能力有积极作用。

伊利与同行业竞争者相比,其竞争优势在于拥有良好的企业形象和坚挺的品牌价值、稳步增长的生产和销售规模、先进的生产技术、领先的管理理念,以及遍布全国的分销网络。在这种存在优势的基础上,企业应该更加注重以后的长远发展,首先伊利要保持现有优势并且继续扩大。其次伊利应紧抓奥运会的大好时机,进一步稳固自己的品牌价值。再次,面对着众多的竞争对手和市场压力,伊利要与他们适当的合作,共同获取利润。最后,公司产品创新意识和领先的市场意识所带来的成功将使其今后的龙头地位进一步巩固。