立项调查报告书

项 目 名 称: Eshop网上商城

负 责 人:

所 在 学 院: 信息工程学院

联 系 方 式: 1

指 导 教 师: 李 斌

目 录

0. 调查声明... 3

1. 市场调查... 4

2. 政策调查... 4

3. 同类产品调查... 5

4. 竞争对手调查... 9

5. 用户调查... 9

7. 总结... 10

0. 调查声明

1. 市场调查

(1)市场发展历史与趋势

在二十一世纪,传统的面对面现金交易已经远远不能满足人们的现代化生活的需要,由此近年来涌现出许多B2C电子商城,如“亚马逊”、“新蛋”、“99商城”、“好乐买”等。B2C电子商城能更好地适应现代社会人们的购物需要,方便全国甚至全球用户了解购买产品,提高交易效率,节省人们的宝贵时间。随着Internet的发展,越来越多的企业选择在网上开店,建立销售系统,提供客户咨询与售后服务。在网上开店或投放广告极大的节省了运营成本,这种低投入高回报的投资方式越来越多的受到企业青睐。而对于消费者来说,B2C更是提供了一种快捷舒适的购物模式,使人们足不出户便可将心仪的商品一网打尽。

(2)市场总额与份额统计

20##年中国网路购物市场延续用户规模、交易规模的双增长态势。艾瑞咨询最近统计数据显示,20##年中国购物市场交易规模接近5000亿,达4980.0亿元,占到社会消费品零售总额的3.2%;同时,网络购物用户规模达到1.48亿,在网民中的渗透率达30.8%。与此同时,中国网络购物市场竞争阵地从C2C到B2C领域转移。各购物网站朝着规模化、品牌化、平台化的方向发展,未来B2C企业将在广告资源、用户资源、上游资源、人才资源等方面展开竞争。

2. 政策调查

在刚刚发布的十二五规划纲要中明确提到:“全面提高信息化水平,推动信息化和工业化深度融合,加快经济社会各领域信息化,积极发展电子商务。”

根据规划,预计到20##年,电子商务交易额将翻两番,在GDP中贡献率大幅提高。在“十二五”规划中,对于电子商务的发展目标将有更高的预期。而与“十一五”不同的是,“十二五”期间,电子商务将被列入战略性新兴产业的重要组成部分,作为新一代信息技术的分支将是下一阶段信息化建设的重心。此外,电子商务的应用领域也将进一步拓宽。

“十二五”期间,电子商务发展的主要任务是:推动电子商务应用的普及和深化,包括推动大型工业、商贸物流、旅游服务等传统企业深化电子商务应用;提高网络采购和网络销售发展水平;促进移动电子商务等创新型电子商务发展等。此外,鉴于目前电子商务的统计口径尚不规范,建立严谨的电子商务统计体系也成为“十二五”规划的主要任务之一。

3. 同类产品调查

以下是各个行业的领头B2C网站:

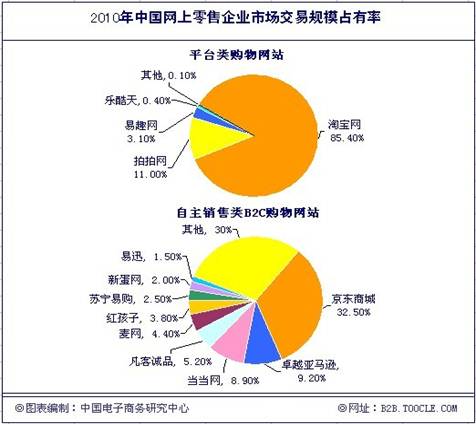

凡客诚品和好乐买在终端服务方面做出的尝试,已经收到成效。快书包、维棉网在细分领域的创新是20##年B2C市场的亮点,也是2012的趋势。专业化的服务能力是综合B2C的短板,也是创新厂商在B2C市场生存的唯一砝码。对于平台类购物网站而言,百度乐酷天、银泰网等新平台的上线,淘宝商城域名、运营的独立和“无名良品”上线、腾讯拍拍商城开放平台等一系列行业重大标杆性事件,都预示着平台类购物网站们的一场围绕商户资源而展开的争夺战已爆发。中国电子商务研究中心监测数据显示,20##年自主销售类B2C购物网站中,京东商城仍以32.5%市场占有率位居第一;随着卓越亚马逊9大运营中心的建立,超过150万类产品的提供,百货化进程速度远超当当网,在20##年末已显成效,以9.2%的份额较当当网8.9%份额位列第二,而凡客诚品、麦网、红孩子、苏宁易购、新蛋网、易迅等紧随其后。

据中国电子商务研究中心监测数据显示,20##年平台类购物网站市场交易规模占比中,淘宝网仍占绝对的领先份额85.4%,其次是拍拍网、易趣网,而乐酷天则依托百度的巨大流量优势、品牌优势,以及日本乐天的运营经验,已有较好的市场表现。

除上述有强势背景的平台类B2C网站抢占市场占有率外,一些新兴平台类购物网站亦通过另辟蹊径,在行业获得了良好表现。如以“3G网店”创新模式的菲玛特商城(febay.cn),通过整合了上万家生产企业、几十万种商品目前已推拥有近40万家3G(第三代)网店,注册用户数逾80万,注册店主数超过40万,悄然中开始抢占“大鳄”们的市场份额。

20##年平台类购物网站市场交易规模占有率如图1所示:

图1 20##年平台类购物网站市场交易规模占有率

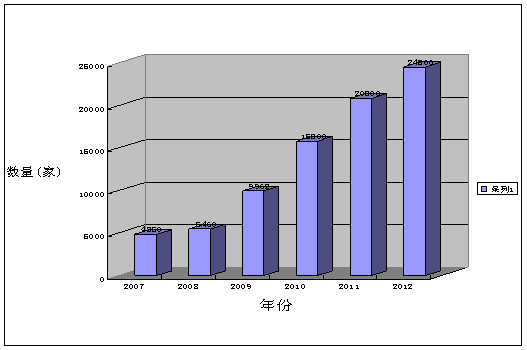

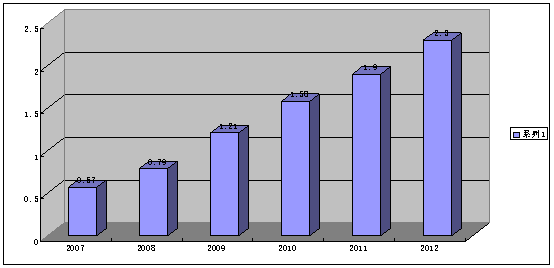

20##-20##年中国B2C电子商务企业规模如图2所示

图2 20##-20##年中国B2C电子商务企业规模调查分析表

对于自主销售类B2C购物网站而言,B2C巨头们麦考林、当当网先后上市,京东商城大规模融资并开放平台,卓越亚马逊部署增至9大运营中心等标志性事件推动了行业整体竞争环境更为激烈;而在这些行业大佬在推动百货化进程的同时,中小B2C企业对细分市场的发掘也不断深入。

中国电子商务研究中心预计,20##年横向的有限商户资源的争夺将不足以满足平台类购物网站的发展需求,对传统商户资源的开发将会成为平台类购网站的重点。

在“高通胀”的社会经济背景下,随着国内网民数量的不断扩大,网络购物为用户带来低价格、便捷的同时,随着企业服务与产品品质的提升,使用户对网购的信任与依赖程度增强。用户群体从年轻主力消费群体逐渐扩张至高年龄层,网购整体呈现出:用户消费金额从低消费、低频率到高消费、多频率演变的发展趋势。

20##年,国内电子商务继续高歌猛进,网上零售的发展速度更是让人惊叹,据中国电子商务研究中心的监测数据显示,20##年国内网上零售的用户规模达1.58亿人。预计未来几年,这一规模仍将迅速持续上升。

中国网上零售用户规模如图3所示:

图3 20##-20##年中国网上零售用户规模调查分析表

4. 竞争对手调查

根据目前情况来看,本次实习完成相同项目的小组共8组,各小组成员几乎未参加过相关网页设计,Java程序设计等工作。由此看来,每组应处在同一起跑线,各方面条件也基本相同。所以,只要本组各成员认真努力,一定会取得好的成绩,出色的完成本次项目设计工作。

5. 用户调查

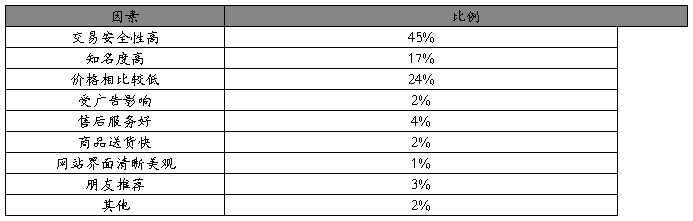

我们随机地对高校学生、小区居民、论坛网友和市街路人等共100人,进行问卷调查,调查内容为选择网购与否的主要因素,由此得出用户对网购的主要考虑如表1所示:

表1 用户考虑因素

由上表可得出,交易安全性高和价格相对便宜是用户选择使用B2C网站的主要原因,而知名度深受顾客重视,同时,网站界面清晰美观也在用户考虑范围内。因而要求我们软件设计人员在安全性能上,界面美观以及实用性上予以重视。

7. 总结

经过对市场的调查我们发现,B2C势必成为一种新的购物潮流,并且有着广阔的发展空间。但其中还存在着一些客户非常关心的问题,我们将在产品设计当中着重解决和完善。

第二篇:20xx年中国网上购物调查报告

由中国互联网协会、中国服装协会、中国贸促会纺织行业分会和中国纺织品进出口商会指导,北京正望咨询有限公司主办,阿里巴巴、新浪、搜狐、网易和腾讯协办的2009中国服装行业电子商务峰会于20xx年3月31日在北京世纪金源大饭店隆重召开。正望咨询在会上发布了《2009中国服装品牌与服装网购调研报告》,报告显示20xx年在正望咨询调查的21个城市中共有1564万网民在网上购买了172亿元的服装,服装网购渐成气候。报告同时指出,不同特征的网民对不同品牌服装具有不同的偏好。

20xx年网购服装172亿

调查显示,20xx年正望咨询调查的21城市中共有1564万人在网上购买了172亿元的服装,其中京沪穗深四地有759万人在网上购买了87亿元的服装,大连、天津、青岛、南京、苏州、无锡、杭州、宁波、厦门和佛山10个东部沿海城市有400万人在网上购买了46亿元的服装,石家庄、郑州、武汉和长沙四个中部省会城市有145万人在网上购买了15亿元的服装,而成都、重庆和西安三个西部区域中心城市有260万人在网上购买了23亿元的服装。

服装是网上购买人数最多,金额也最高的商品。接近六成(57.8%)的网上购物消费者在网上买过服装,服装也占到了全部网购金额的约四分之一(23.5%)。东部沿海城市和中西部城市中服装占总网购金额的比例高于京沪穗深。

调查显示上述21城市中20xx年有2703万人在网上购买了734亿元的商品。

网民中的十大品牌

由于网民的总体特征是年轻,学历相对较高,所以运动休闲品牌在网民中最受欢迎。无论是男性网民还是女性网民,品牌提及率前三名均为耐克、阿迪达斯和李宁,无一例外全是运动品牌。男性网民品牌提及率第十一位为波司登,女性网民品牌提及率第十一名为艾格。不过艾格在女性网民中20xx年购买过的服装品牌中位居第一。

表1

网民中品牌提及率最高的十大品牌

不同品牌服装消费者的特征差异

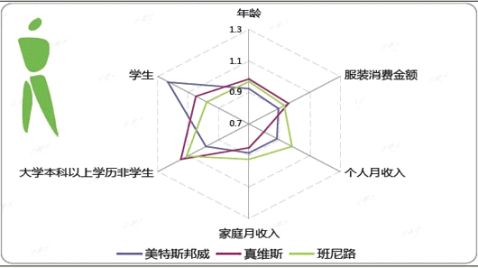

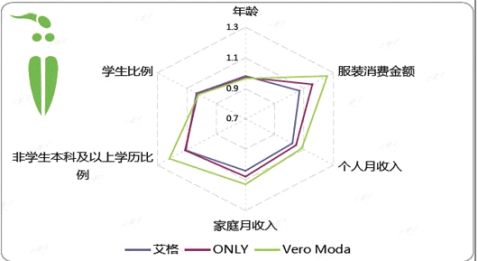

调查显示,不同品牌服装消费者具有不同的特点。比如同样为休闲品牌,美特斯邦威的男性消费者群体中的学生比例明显高于真维斯和班尼路。女装中VeroModa的消费者中文化程度在本科以上的非学生比例要高于ONLY和艾格,

因此不同品牌服装应根据消费者的差异采取具有针对性的市场策略。

图1

不同品牌男性消费者特征对比

图2

不同品牌女性消费者特征对比