央行三大货币政策:再贴现政策,公开市场业务,变动法定存款准备率。

再贴现政策:(贴现,是票据持票人在票据到期之前,为获取现款而向银行贴付一定利息的票据转让。再贴现,是商业银行或其他金融机构将贴现所获得的未到期票据,向央行作的票据转让。)是指央行通过变动对商业银行或其他金融机构的贷款利率,来调整货币的供应量。

主要优点是:有利于央行发挥最后贷款者的作用,并且既能调节货币供给的总量,又调节货币供给的结构。主要缺点是:再贴现业务的主动权在商业银行,而不在央行,这就限制央行的主动性;再贴现率的调节作用有限。 繁荣时期提高再贴现率未必能够抑制商业银行的再贴现需求,因为商业银行的盈利更高;萧条时期降低再贴现率也未必能刺激商业银行的借款需求,因为此时的盈利水平更低。所以该政策可能在繁荣时期“火上加油”,而在萧条时期“雪上加霜”。而且再贴现率不能经常调整,否则市场利率的经常波动,会使商业银行无所适从。

公开市场业务:(OpenMarketOperation,也称“公开市场操作”),是指央行在金融市场上公开买卖政府证券,进而影响货币供应量和利率。如当央行判断社会上资金过多时,便卖出债券,相应地收回一部分资金;相反,则买入债券,直接增加金融机构可用资金的数量。

优点:央行能及时运用公开市场操作,买卖任意规模的有价证券,从而精确地控制银行体系的准备金和基础货币,使之达到合理的水平。效果更为准确,且不受银行体系反应程度的影响。在公开市场操作中,央行始终处于积极主动的地位,完全可以按自己的意愿来实施货币政策,是“主动出击”,而非“被动等待”;公开市场操作没有“告示效应”,不会引起社会公众对货币政策意向的误解,也不会造成经济的不必要紊乱。可以使央行连续、灵活、不受时间数量方向限制地进行公开市场操作,而不会因为经济主体的适应性调整,造成经济运行的紊乱;央行进行公开市场操作,不决定其它证券的收益率或利率,因而不会直接影响银行的收益。另外,公开市场操作可以普遍运用,广泛地影响社会经济活动。

但它的收效缓慢,因为国债买卖对货币供给及利率的影响需要一定时间才能缓慢地传导到其它金融市场,影响经济运行。

公开市场业务必须具备以下三个条件,才能充分有效地发挥作用:(1)央行必须具有强大的、足以干预和控制整个金融市场的金融实力;(2)要有一个发达、完善和全国性的金融市场,证券种类齐全且达到一定规模;(3)必须有其它政策工具的配合。

变动法定存款储备金率:存款储备金率是指金融机构按规定,向央行缴纳存款储备金占其存款总额的比率。

当央行提高法定准备金率时,商业银行可提供放款及创造信用的能力就下降,货币供应量减少,利息率提高,投资及社会支出都相应缩减。反之,亦然。

自19xx年,中国人民银行开始建立存款准备金制度以来,进行的几次调整在当时都起到了积极作用——抑制经济过热、物价上涨过快、货币投放过多的状况。

优点:央行具有完全的自主权,它是三大货币政策工具中最容易实施的手段;存款准备率的变动对货币供应量的作用迅速,一旦确定,

各商业银行及其它金融机构都必须立即执行;准备金制度对所有的商业银行一视同仁,所有的金融机构都同样受到影响。

不足:作用过于巨大,其调整对整个经济和社会心理预期有太大影响,不宜作为央行日常调控货币供给的工具;其政策效果在很大程度上受商业银行超额存款准备的影响。在商业银行有大量超额准备的情况下,央行提高法定存款准备金率,商业银行会将超额准备的一部分充作法定准备,而不收缩信贷规模,这就难以实现中央银行减少货币供给的目的。

三种工具当中央行最常用的是公开市场业务,因为这项政策比较温和,对经济起微调,而法定准备金率和贴现率,都是相对强硬的手段。因此,当我们看到一个国家的央行法定准备金率和贴现率在改变的时候,一般都被看作是宣布货币政策有重大的变化。

cn 20xx年04月09日 02:12 中国证券网

停发近两年之久的三年期央行票据再度被央行启用引发市场关注。对此,分析人士认为,三年期央票此时重启反映出在诸多货币政策工具中,央行更倾向于公开市场操作这种比较市场化的数量型手段,这也意味着近期央行加息的可能有所降低。

今年以来,全球经济运行中的积极变化逐渐增多,我国经济回升向好的势头进一步巩固,但经济社会发展中仍然存在一些突出矛盾和问题,使得当前经济金融发展面临的形势极为复杂,也对央行货币政策的运用提出了更高要求。

由于人民币升值预期的存在,今年以来外汇占款继续以较快的速度增加,同时前三个月新增贷款也始终保持在较高水平,这导致市场流动性十分充裕。为对冲过多的流动性,一季度央行先后两次上调存款准备金率,并加大了公开市场操作的力度。

与此同时,国家统计局数据显示,今年2月份我国CPI(居民消费物价指数)急升至2.7%,涨幅已创下自20xx年11月以来的新高,并使得我国再次进入负利率时代。同时,考虑到未来几个月CPI仍有再创新高的可能,市场对央行加息预期陡然升温。

在此背景下,市场人士认为,央行重启三年期央票发行除了深度锁定流动性、抑制通胀外,还表明在适度宽松货币政策基调下,央行仍倾向于以相对温和的市场化手段回笼资金。因为公开市场操作作为货币政策的一种日常手段,对市场的心理冲击毕竟没有加息那么大。

事实上,此前央行货币政策执行报告曾提出,在坚定不移地继续落实适度宽松的货币政策的同时,注重运用市场化手段进行动态微调。

国信证券分析师李怀定认为,三年期央票发行重启将在很大程度上保证央行公开市场回笼的力度。但从发行量看,本期三年期央票发行回笼的流动性极少,所以重启的信号意义大于回笼意义。

另有分析人士认为,公开市场操作主要是为了吸收过多的流动性,而利率手段则主要用于对付通胀。考虑到当前流动性十分充裕而通胀率尚较为温和,因此当前央行通过公开市场操作等手段回收流动性很坚决,但对动用利率手段非常谨慎,这也体现了货币政策的针对性和灵活性。

据多位经济学家预测,3月份我国CPI增幅将在2.3%左右,低于2月份。

中国银行(4.23,0.00,0.00%)高级分析师方明指出,在目前加息时机尚不成熟,特殊汇率政策尚未退出情况下,3年期央票可以作为一个过渡工具,成为新的流动性锁定工具。

渤海证券分析师何翔则认为,三年期央票重启发行,显示央行仍主要依赖公开市场操作和存款准备金政策来抑制通胀预期,短期内暂缓加息等价格型工具使用。

但中信证券(27.95,0.00,0.00%)首席宏观经济学家诸建芳认为,目前已到加息的窗口期,三年期央票的重启不能排除央行加息可能性。

第二篇:货币政策对央行资产负债表影响的实证研究

20xx年第9期(总第439期)

区 域 金 融 研 究

Journal of Regional Financial Research

No.9,2009General No.439

货币政策对央行资产负债表影响的实证研究

刘居照等

(中国人民银行南昌中心支行,江西 南昌 330008)

摘 要:本文以2000-20xx年央行资产负债表为研究对象,采用定量研究的方法探讨货币政策对其影响的方式和程度,并得出货币政策对央行资产负债表的多个重要科目都有显著影响的结论。研究表明,尽管我国的货币政策还受很多因素的制约,但其传导渠道基本畅通,近年来所实施的货币政策卓有成效。在此基础上,本文就完善当前货币政策提出了建议。

关键词:货币政策;央行资产负债表;协整分析中图分类号:F821.0

文献标识码:A 文章编号:1674-5477(2009)09-0016-05

总量的急剧上升、金融性公司存款的大幅上升以及政府存款的持续增加。这也表明,我国货币政策调控中公开市场操作(央行票据发行)、存款准备金率作为有效的调控手段有被强化使用的态势,但再贷款、再贴现等手段被逐步淡化。

1. 外汇资产急剧增加

20xx年以来,我国外汇资产余额呈持续、大幅增长趋势,总量上看,20xx年1季度末我国外汇资产余额为14261.3 亿元,而20xx年4季度末我国外汇资产余额达149624.3亿元,增长了9.5倍。

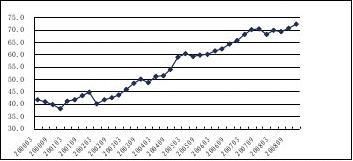

从相对量上看,如图1所示:外汇资产占总资产比重持续攀升,已经成为央行掌握的比重最多的资产,且还以一定的速度增长。我国外汇资产近年来在外向型经济的大势发展下,如同滚雪球一样不断壮大。

央行资产负债表是中央银行业务活动的综合体现,也是中央银行货币政策实施效果的综合反映。中央银行运用货币政策进行有效的宏观调控,最后必将在央行资产负债表中有所体现。基于此,本文选择主要货币政策工具作为影响因素,采用协整分析等定量研究方法,探讨货币政策对央行资产负债表各主要科目的影响。

一、央行资产负债表的结构及变化特征

我国中央银行自19xx年起向社会公布央行(货币当局)资产负债表,因研究需要和统计因素的影响,本文选择了统计口径较为接近的20xx年1季度至20xx年4季度作为样本研究区间,具体形式见表1。

表1:20xx年12月末我国央行资产负债表(单位:亿元)

????

????????????????????咘??

???????????????????

?????????????????????????????????????????????

?????????????????????????????

????????????????????

???????????????????????

????????????????????????????????????????????????????????????????????????????????

????????????????????????????????????????????????????????????????????

资料来源:中国人民银行统计季报

(一)央行资产负债表的变化特征

近年来央行资产负债表结构的变化趋势可以分别从资产方和负债方的变化来体现,前者主要表现为外汇占款急剧增加和商业银行再贷款持续下降;后者主要表现为央行票据

下行的状态。20世纪90年代以后,货币政策手段由直接调控向间接调控转变,再贷款、再贴现等直接调控手段较少

收稿日期:2009-07-08课题组组长:刘居照

课题组成员:衷新如、吴 霞、吴 隽、彭振江、屈 松执 笔 人:彭振江、屈 松

-16-

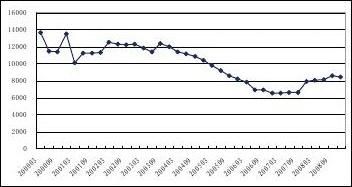

图1:外汇资产占总资产比重(单位:%)2. 对其他存款性公司债权持续下行

对其他存款性公司债权20xx年达到峰值后,一直处于

《区域金融研究》20xx年第9期

区域金融调控

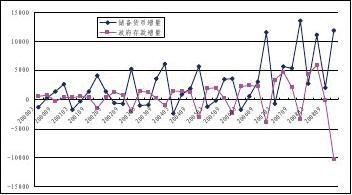

由20xx年末的4954.7亿元增至20xx年末的16963.8亿元,年均增长27.9%。从增量来看,政府存款增长呈现大幅波动态势,图6显示,20xx年以来,政府存款的波动增量呈逐年放大趋势,且每年第四季度增量均为负值,财政季节性调拨支付现象非常明显。

理论上,政府存款作为央行负债类项目,与储备货币呈反向运作。如图6所示,也正好非常直观地体现了这种反向的关系。政府存款增加意味着商业银行存款的减少,储备货币就相应减少;反之,政府存款减少则意味这着商业银行存款的增加,基础货币相应增加,因此,每年的第四季度,由于政府存款的大量减少,相应地,储备货币大量增加,客观上造成了基础货币的大幅波动。

被央行使用,金融机构也少有再贷款、再贴现需求。

20xx年我国货币发行年均增长10.5%,与同期GDP平均增速10.0%大致相当。这表明货币发行与经济增长之间存在一种相互协调发展的关系,适度增加的货币发行量为不断增长的经济提供了充足的流动性。货币发行是储备货币的重要组成部分,但近年来其占央行总资产的比重逐步下降。由20xx年3月末的41.7%下降到20xx年12月末的17.9%。

4. 央行票据发行大量增加

20xx年末,央行票据余额为45779.8亿元,占资产负债表中总负债的比重达22.1%,份额仅次于储备货币。20xx年起,央行票据成为对冲外汇占款增加的主要工具,也是央行进行公开市场操作的主要手段。2003~20xx年,央行票据以年均77.0%的速度递增。20xx年,中央银行根据不同时期货币调控的需要,合理把握央行票据发行力度与节奏,从上半年落实从紧的货币政策,不断投放央行票据以回收流动性,到下半年逐步减少央行票据发行规模和频率。全年累计发行央行票据4.3万亿元。

5. 金融性公司存款总量增加,增速大幅提高

自20xx年9月我国中央银行将存款准备金率由最低点6%上调以来,至20xx年9月已经连续20次上调存款准备金率,尤其是20xx年年内连续10次提高存款准备金率,当年累计上调幅度达5.5个百分点,金融性公司存款总量也是不断增长。但20xx年9月之后,受国际金融危机的影响,央行开始实行适度宽松的货币政策,连续4次下调存款准备金率。尽管如此,央行资产负债表数据显示, 20xx年金融性公司存款总量依然呈增长态势。从增长幅度来看,20xx年9月以前增幅较为平缓,但20xx年12月以来,中央银行多次上调存款准备金率后,央行金融性公司存款准备金大幅增长。

6. 政府存款震荡增加,并且与储备货币成反向变动近年来随着财政收入增长,政府存款规模不断扩大,

图2:对其他存款性公司债权总量图(单位:亿元)3. 货币发行平稳增长,但占总资产比重下降

我国近年来货币发行量呈现平稳增长的态势,2000-

图3:储备货币增量与政府存款增量图 (单位:亿元)

央行资产负债表重要科目(外汇资产、对其他存款性公司债权、货币发行、金融性公司存款、政府存款)作为因变量,把4个货币政策工具变量(央行票据 、存款利率、贷款利率、准备金率)以及2个货币政策目标变量(货币供应量、经济增长率)作为全面反映货币政策的自变量。

本文定量研究的步骤如下:先对相关变量进行单位根检验以确定是否服从一阶差分平稳的I(1)过程,然后考虑用Engle-Granger两步法检验变量间是否存在协整关系。

首先,分别对5个因变量和6个自变量进行平稳性检验。经检验,所有变量的原始序列均未通过平稳性检验。对原始序列一阶差分后,平稳性检验结果显示,除货币供应量属于二阶单整外,其他变量均服从一阶差分平稳的I(1)过程,即均为一阶单整序列。因此我们可以用协整检验法对变量间是否存在协整关系进行判断。

其次,分别以外汇资产、对其他存款性公司债权、货币发行、金融性公司存款和政府存款等央行资产负债表5个科目为因变量,以央行票据、存款利率、贷款利率、准备金

二、实证分析

为研究货币政策对央行资产负债表的影响,本文选择

-17-

区域金融调控

率、货币供应量 和经济增长率等6个货币政策工具(或货币政策目标)为自变量,通过逐步回归的方法,挑选出对每个科目有显著影响的货币政策变量。第二步,针对各个回归方程,分别检验它们的残差序列的平稳性,并对第一步的模型进行误差修正。最后,对变量进行格兰杰因果关系检验,全面分析货币政策对央行资产负债表科目的影响。

(一)货币政策对“外汇资产”科目的影响

对外汇资产与货币政策变量进行多元逐步回归,最优线性回归模型如下:

LNFS=8.500+0.461×CK+0.089×GDP+0.040×LNDB (21.176)(4.754) (1.720) (5.793) (1)Adjusted R-squared=0.843030 DW=1.645 其中,括号里为t统计量(下同)。

对模型(1)的残差进行协整检验,结果表明,外汇资产及其影响因素之间存在一个长期的协整关系。

采用误差修正模型分析外汇资产的短期波动规律,其具体形式为:

△LNFSt=0.00134-0.312×ECMt-1+0.014×△CKt+0.0024×△GDPt+0.232×△LNDBt-1

(0.131) (-0.580)( 2.87)(1.332)(3.10)Adjusted R-squared=0.56130 DW=2.645 (2) 表2:外汇资产与货币政策变量之间格兰杰因果结果检验

?????

&.?GRHV?QRW?*UDQJHU?&DXVH?/1)6?/1)6?GRHV?QRW?*UDQJHU?&DXVH?&.?*'3?GRHV?QRW?*UDQJHU?&DXVH?/1)6?/1)6?GRHV?QRW?*UDQJHU?&DXVH?*'3?/1'%?GRHV?QRW?*UDQJHU?&DXVH?/1)6?/1)6?GRHV?QRW?*UDQJHU?&DXVH?/1'%?

)?6WDWLVWLF??????????????????????????????????????????????????????

3????????????????????????????????????????????????????????

????????????????

《区域金融研究》20xx年第9期

(二)货币政策对“对其它存款性公司债权”科目的影响

对“对其它存款性公司债权”与货币政策变量进行多元逐步回归,最优线性回归模型如下:

LNLB=42.762 -0.016×LNDB-0.051×LNM2 (3) (13.272)(-4.997) (-7.770)Adjusted R-squared=0.803059 DW=1.645

对模型(3)的残差进行协整检验,结果表明,“对其它存款性公司债权”及其影响因素之间不存在一个长期的协整关系。

由模型(3)可以看出,6个货币政策指标中,央行票据、货币供应量2个指标对“对其它存款性公司债权”有显著影响。其中LNM2的系数最大,即货币供应量对“对其它存款性公司债权”的影响最大,且成反向变化。近年来货币供应量保持平稳增长,但央行对再贷款、再贴现等货币政策手段的使用明显减少,因此呈现反向变化。在货币供应量保持不变的情况下,央行票据对“对其它存款性公司债权”科目也存在反向影响,这表明央行票据发行已经逐渐取代再贷款、再贴现等手段。但是,“对其它存款性公司债权”及其影响因素之间不存在一个长期稳定的关系。

(三)货币政策对“货币发行”科目的影响

对货币发行与货币政策变量进行多元逐步回归,最优线性回归模型如下:

LNCU=1.392+0.615×LNM2+0.03×GDP (4) (6.610) (40.889) (3.408)Adjusted R-squared=0.979483 DW=1.266

对模型(4)的残差进行协整检验,结果表明,在90%的置信水平下,“货币发行”及其影响因素之间存在两个长期的协整关系。

表3:货币发行与货币政策变量之间格兰杰因果结果检验

?????)?6WDWLVWLF3??/10??GRHV?QRW?*UDQJHU?&DXVH?/1&8??????????????????/1&8?GRHV?QRW?*UDQJHU?&DXVH?/10??????????????????*'3?GRHV?QRW?*UDQJHU?&DXVH?/1&8?????????????????/1&8?GRHV?QRW?*UDQJHU?&DXVH?*'3?????????????????

????????????

从模型(1)可以看出,6个货币政策指标中,存款利率、经济增长率、央行票据3个指标对外汇资产有显著影响。其中CK的系数最大,即存款利率对外汇资产的影响最大。由格兰杰因果检验结果可知,存款利率的变动是引起外汇资产变动的格兰杰原因,反向不成立;经济增长的变动与外汇资产变动之间不存在格兰杰因果关系;外汇资产的变动是央行票据变动的格兰杰原因,反向不成立。由误差修正模型(2)可知,滞后1期的央行票据变动对外汇资产的影响最大,结合协整检验和格兰杰因果检验结果可以判断,外汇资产的增加,随后将引起央行票据的同向变化,即发行央行票据成为对冲外汇资产增加的主要货币政策工具。人民币存款利率的变动是引起外汇资产变动的重要原因,主要是人民币存款利率增加,将导致更多的外汇兑换为人民币赚取利息,同时也会吸引国外游资进入我国资本市场进行套利。

由模型(4)可以看出,6个货币政策指标中,经济增长和货币供应量2个指标对“货币发行”有显著影响。其中LNM2的系数最大,显著性最高,即货币供应量对“货币发行”的影响最大,实际上货币发行基本上可以看作货币供应量的一部分,因此两者高度相关是理所应当。另外,经济增长对货币发行的影响也很明显。由格兰杰因果检验结果可知,货币发行的变动是引起货币供应量变动的格兰杰原因,反向不成立;经济增长的变动与货币发行变动之间

-18-

《区域金融研究》20xx年第9期

区域金融调控

归,最优线性回归模型如下:

LNDB=-267.93+21.874×LNM2 (6) (-8.907) (9.011)

Adjusted R-squared=0.696189 DW=0.681028

对模型(6)的残差进行协整检验,结果(见表6)表明,央行票据及其影响因素之间不存在长期的协整关系。

由模型(6)可以看出,6个货币政策指标中,只有货币供应量1个指标对“央行票据”有显著影响。结合协整检验的结果可以判断,央行票据的发行作为央行资产负债表的科目,它只受货币供应量的影响,表明我国央行票据的发行和投放基本上是采取紧盯货币供应量这个指标来进行调控的。央行票据作为货币政策的手段,与利率、准备金率等货币政策手段没有显著关系,不存在一个长期的协整关系,独立性较强。

表6:央行票据与其它货币政策变量协整检验结果

?????????????

???????????????????????????

?????

????????????????????

?????????????????????????

3??????????????????

互为格兰杰因果关系。结合协整检验可以判断,货币发行和经济增长之间存在一个长期的协整关系,且双向互为因果,这表明从长期来看,我国经济增长和货币发行基本保持均衡,两者互相促进、协调发展。货币发行与货币供应量之间也存一个长期的协整关系,货币发行的变动引起货币供应量的变动,这表明我国货币发行是建立在对货币供应量及时、准确监测的基础之上,保持了较为充足、合理的流动性。

(四)货币政策对“金融性公司存款”科目的影响对金融性公司存款与货币政策变量进行多元逐步回归,最优线性回归模型如下:

LNRE=-3.406+1.070×LNM2+0.051×ZB (5) (-3.372)(12.263) (4.861)Adjusted R-squared=0.959273 DW=0.846102

对模型(5)的残差进行协整检验,结果(见表4)表明,在90%的置信水平下,“金融性公司存款”及其影响因素之间存在两个长期的协整关系。

表4:金融性公司存款与货币政策变量协整检验结果

?????????????

?????????????????????????????????????????

?????

???????????????????????????

?????????????????????????????????????

3??????????????????????????

三、结论与建议

(一)货币政策对资产负债表科目的影响

从上文研究的实证结论来看,几个模型都反映出货币政策工具对央行资产负债表重要科目都有显著的影响,并且因果关系成立,这说明我国近年来实施的货币政策的调控作用较为明显,主要表现在:外汇资产主要受到利率和经济增长率影响,而外汇的变动又会引起央行票据的同向变动;对其他金融性公司债权近年来不断缩小,且和央行票据以及货币供应量成反向变动趋势;货币发行只和目标变量经济增长率之间存在互动关系,两者相互促进、协调发展;金融性公司存款主要受存款准备金率和货币供应量的影响;央行票据既是宏观调控的手段之一,又是央行资产负债表科目之一,从前文的研究成果来看,其紧盯货币供应量,并且受到外汇资产的影响;财政支出是导致政府存款大幅波动的主要原因。

(二)从央行资产负债表看货币政策执行效果从整体上看,央行资产负债表科目的发展并不均衡,具体来说,表现为:

1. 外汇资产的过度增长,直接导致了央票的大量发行,不仅使得央票的发行压力大大增加,也挤占了有限的经济发展资源,不利于经济的持续增长。

2. 金融性公司存款总量不断增加,说明我国商业银行流动性过剩,主要原因在于我国储蓄率太高,其次,引起

表5:金融性公司存款与货币政策变量之间格兰杰

因果结果检验

?????)?6WDWLVWLF

/10??GRHV?QRW?*UDQJHU?&DXVH?/15(?????????/15(?GRHV?QRW?*UDQJHU?&DXVH?/10??????????=%?GRHV?QRW?*UDQJHU?&DXVH?/15(?????????/15(?GRHV?QRW?*UDQJHU?&DXVH?=%?????????

3??

??????????????????????(?????????????

????????????

由模型(5)可以看出,6个货币政策指标中,准备金率、货币供应量2个指标对“金融性公司存款”有显著影响。其中LNM2的系数最大,显著性最高,即货币供应量对“金融性公司存款”的影响最大。准备金率对“金融性公司存款”的影响也很明显。由格兰杰因果检验结果可知,货币供应量的变动是引起金融性公司存款变动的格兰杰原因,反向不成立;准备金率变动也是金融性公司存款变动的格兰杰原因,反向不成立。结合协整检验可以判断,金融性公司存款和准备金率之间存在一个长期的协整关系,这表明从长期来看,在货币供应量一定的情况下,我国金融性公司存款(包括金融机构准备金存款和超额准备金)和准备金率存在一种稳定的协同变化关系,这个科目对准备金率变化的反映是灵敏的、协调的。

(五)货币政策对“央行票据”科目的影响

对央行票据与其它5个货币政策变量进行多元逐步回

-19-

区域金融调控

该科目变化的还有货币供应量和存款准备金率,但两者同向变动可能导致宏观调控作用减弱或无效的现象。

3. 对其他存款性公司债权不断下行,这表明近年来商业银行较少选择再贷款、再贴现政策扩充流动性,主要是因为随着金融市场的发展,商业银行的融资渠道不断拓宽,央行也较少使用该政策,而是多采用发行央票。

4. 政府存款震荡性增加,波动性很强,这对央行调控储备货币的稳定性提出了很大的挑战。

5. 货币政策工具之间协调性不够,实证表明,央行票据作为重要的货币政策工具,与利率、准备金率等货币政策工具没有显著关系,不存在一个长期的协整关系,独立性较强。

(三)相关建议

1. 要调整我国经济发展结构,着力拉动内需,促进国内消费水平。外汇占款过高的原因主要是我国外向型经济的定位、国际收支长期大量顺差,究其根本在于我国国内需求不足,不得不依赖对外出口来拉动经济的增长。同时,内需不足也导致储蓄率过高,使得金融性公司存款总量不断增加,大量的闲置资金降低了经济发展的效率。因此,在今后一段时期内,着力改变经济发展结构、有效拉动内需、降低过高的闲置资金将是我国经济不得不面对的重要任务。

2. 要减轻央行票据发行的压力。从上文的分析中,我们可以看出央票发行不仅是对冲基础货币大量增加的主要手段,也取代了再贷款、再贴现政策,再加上由于储备货币波动较大,也需要发行央票来稳定储备货币,所以央票

《区域金融研究》20xx年第9期

发行的压力较大,但长期、大量的发行成本较大。因此,有必要增加本币公开市场操作的工具,加强央行通过银行间债券市场调控基础货币的能力,减轻央票发行的压力。

3. 要加强窗口指导的作用,强化对金融机构的管理。随着经济的发展,货币供应量不断增长,央行通过再贷款、再贴现和存款准备金率来调控商业银行的能力减弱,这就有必要加强对商业银行的窗口指导,引导其合理发展,增进资本市场有序性、稳定性。

4. 要增强各种货币政策工具的协调配合。货币政策工具之间有一定的独立性,但更重要的是协调配合。综合运用各种货币工具,减少货币政策工具之间的“冲减效应”,强化货币政策工具之间的“协同效应”,确保货币政策传导渠道通畅,减小政策的滞后效应,力求货币政策迅速、有效、可控地作用于宏观经济。

参考文献

[1] 黄燕芬,顾严. 我国基础货币的来源及央行的调控能力分析:1998-2004[J]. 管理世界,2006(6).

[2] 李治国. 基础货币、货币乘数与货币当局资产负债结构的关系研究[J]. 数量经济技术经济研究,2007(11).

[3] 李相栋,杜亚斌. 中国人民银行资产负债结构的经济学分析[J]. 上海金融,2008(7).

[4] 黄达. 金融学(第二版)[M]. 中国人民出版社,2009.[5] 刘伟. 外部冲击下我国的货币控制研究[J],南方经济,2005(4).

[6] M.Friedam,and A.J.Schwartz,A Monetary of the United States :1867-1960[M]. Prin-ceton University press,1963.

An Empirical Study on the Influence of Monetary Policies on

the Balance Sheets of Central Bank

Liu Juzhao

(PBC Nanchang Central Sub-branch, Nanchang Jiangxi 330008)

Abstract:According to 2000-2008 balance sheets of central bank , this paper uses quantitative research methods to investigate the approaches and extent that monetary policies effected this sheet, and makes the conclusion that monetary policies have remarkable influence on several important subjects of this sheet. It also shows that, in spite of being affected by many factors, the conduction channels of monetary policies have been basically smooth, and the effectiveness has been obvious in recent years. On this basis, this paper also makes recommendations to improve the current monetary policies.

Key words:Monetary policy;Balance Sheet of Central Bank;Cointegration Analysis

(特约编辑:范祚军)(校对:FZJ)

-20-