数学研究性学习报告

一当前购房贷款方式

当前银行主要提供的购房贷款方式有以下几种:

(1) 个人住房一手房按揭贷款

(2) 个人住房二手房贷款

(3) 个人住房公积金委托贷款

(4) 个人住房组合贷款

(5) 个人自建房贷款

(6) 个人房屋装修贷款

(7) 加按贷款

(8) 转按贷款

二整理问卷调查表

回收问卷调查表并抽取其中50份:

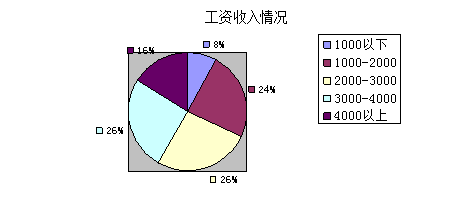

采用购房贷款的购房者工资分布比例如下:

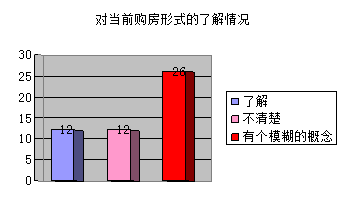

对当前的购房贷款形式的了解比例如下:

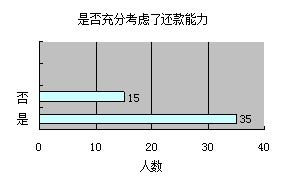

申请贷款额度时是否充分考虑了还款能力:

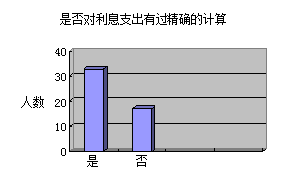

是否对要承担的利息支出进行过精确计算:

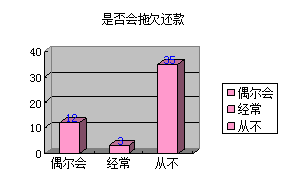

是否会拖欠还款:

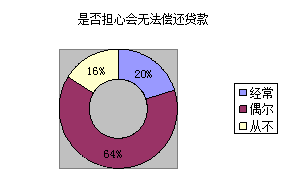

是否担心无法偿还贷款:

三两种还贷方式

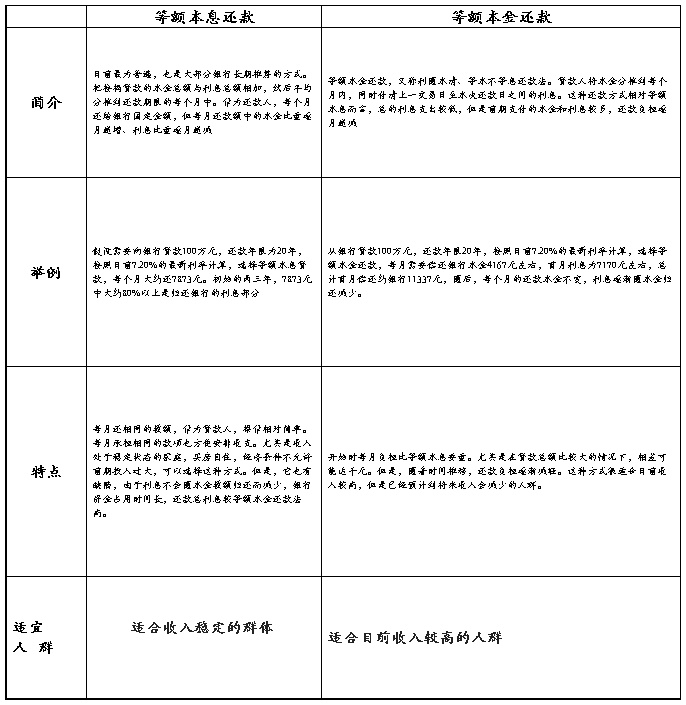

1.等额本息付款

所谓等额本息还款法,即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并等额本息还款法逐月结清。由于每月的还款额相等,因此,在贷款初期每月的还款中,剔除按月结清的利息后,所还的贷款本金就较少;而在贷款后期因贷款本金不断减少、每月还款额中的本金比重逐月递增,每月的还款额中贷款利息也不断减少,每月所还的贷款本金就较多。 银行目前办理得最多的还款方式就是等额本息还款方式

2. 等额本金付款

所谓等额本金还款法,即借款人将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息,借款人可随还贷年份增加逐渐减轻负担。这种还款方式相对等额本息而言,总的利息支出较低,但是前期支付的本金和利息较多,还款负担逐月递减。如果当房贷利率进入到加息周期后,等额本金还款法也会更具优势。按照现在大部分银行的规定,部分提前还贷只能一年一次。借款人打算提前还款,等额本金还款法也不失为一个不错的选择。等额本金还款法是一种计算非常简便,实用性很强的一种还款方式。

3. 二者比较

4.还贷款计算

无论哪种还款方式,都有一个共同点,就是每月的还款额(也称月供)中包含两个部分:本金还款和利息还款:

月还款额=当月本金还款+当月利息 式1

其中本金还款是真正偿还贷款的。每月还款之后,贷款的剩余本金就相应减少:

当月剩余本金=上月剩余本金-当月本金还款

直到最后一个月,全部本金偿还完毕。

利息还款是用来偿还剩余本金在本月所产生的利息的。每月还款中必须将本月本金所产生的利息付清:

当月利息=上月剩余本金×月利率 式2

其中月利率=年利率÷12。

由上面利息偿还公式中可见,月利息是与上月剩余本金成正比的,由于在贷款初期,剩余本金较多,所以可见,贷款初期每月的利息较多,月还款额中偿还利息的份额较重。随着还款次数的增多,剩余本金将逐渐减少,月还款的利息也相应减少,直到最后一个月,本金全部还清,利息付最后一次,下个月将既无本金又无利息,至此,全部贷款偿还完毕。两种贷款的偿还原理就如上所述。上述两个公式是月还款的基本公式,其他公式都可由此导出。下面我们就基于这两个公式推导一下两种还款方式的具体计算公式。

(1)等额本金还款方式

等额本金还款方式比较简单。顾名思义,这种方式下,每次还款的本金还款数是一样的。因此:

当月本金还款=总贷款数÷还款次数

当月利息=上月剩余本金×月利率 =总贷款数×(1-(还款月数-1)÷还款次数)×月利率

当月月还款额=当月本金还款+当月利息 =总贷款数×(1÷还款次数+(1-(还款月数-1)÷还款次数)×月利率)

总利息=所有利息之和 =总贷款数×月利率×(还款次数-(1+2+3+。。。+还款次数-1)÷还款次数)

其中1+2+3+…+还款次数-1是一个等差数列,其和为(1+还款次数-1)×(还款次数-1)/2=还款次数×(还款次数-1)/2

所以,经整理后可以得出:

总利息=总贷款数×月利率×(还款次数+1)÷2

由于等额本金还款每个月的本金还款额是固定的,而每月的利息是递减的,因此,等额本金还款每个月的还款额是不一样的。开始还得多,而后逐月递减。

(2)等额本息还款方式

等额本金还款,顾名思义就是每个月的还款额是固定的。由于还款利息是逐月减少的,因此反过来说,每月还款中的本金还款额是逐月增加的。

首先,我们先进行一番设定:

设:总贷款额=A

还款次数=B

还款月利率=C

月还款额=X

当月本金还款=Yn(n=还款月数)

先说第一个月,当月本金为全部贷款额=A,因此:

第一个月的利息=A×C

第一个月的本金还款额

Y1=X-第一个月的利息 =X-A×C

第一个月剩余本金=总贷款额-第一个月本金还款额 =A-(X-A×C) =A×(1+C)-X

再说第二个月,当月利息还款额=上月剩余本金×月利率

第二个月的利息=(A×(1+C)-X)×C

第二个月的本金还款额

Y2=X-第二个月的利息 =X-(A×(1+C)-X)×C

第二个月剩余本金=第一个月剩余本金-第二个月本金还款额

=A×(1+C)-X-(X-(A×(1+C)-X)×C)

=A×(1+C)-X-X+(A×(1+C)-X)×C

=A×(1+C)×(1+C)-[X+(1+C)×X]

=A×(1+C)^2-[X+(1+C)×X]

(1+C)^2表示(1+C)的2次方

第三个月,

第三个月的利息=第二个月剩余本金×月利率

第三个月的利息=(A×(1+C)^2-[X+(1+C)×X])×C

第三个月的本金还款额

Y3=X-第三个月的利息 =X-(A×(1+C)^2-[X+(1+C)×X])×C

第三个月剩余本金=第二个月剩余本金-第三个月的本金还款额

=A×(1+C)^2-[X+(1+C)×X] -(X-(A×(1+C)^2-[X+(1+C)×X])×C)

=A×(1+C)^2-[X+(1+C)×X] -(X-(A×(1+C)^2×C+[X+(1+C)×X])×C)

=A×(1+C)^2×(1+C) -(X+[X+(1+C)×X]×(1+C))

=A×(1+C)^3 -[X+(1+C)×X+(1+C)^2×X]

上式可以分成两个部分

第一部分:A×(1+C)^3。

第二部分:[X+(1+C)×X+(1+C)^2×X] =X×[1+(1+C)+(1+C)^2]

通过对前三个月的剩余本金公式进行总结,我们可以看到其中的规律:

剩余本金中的第一部分=总贷款额×(1+月利率)的n次方,(其中n=还款月数)

剩余本金中的第二部分是一个等比数列,以(1+月利率)为比例系数,月还款额为常数系数,项数为还款月数n。

推广到任意月份:

第n月的剩余本金=A×(1+C)^n -X×Sn(Sn为(1+C)的等比数列的前n项和)

根据等比数列的前n项和公式:

1+Z+Z2+Z3+...+Zn-1=(1-Z^n)/(1-Z)

可以得出

X×Sn=X×(1-(1+C)^n)/(1-(1+C)) =X×((1+C)^n-1)/C

所以,第n月的剩余本金=A×(1+C)^n-X×((1+C)^n-1)/C

由于最后一个月本金将全部还完,所以当n等于还款次数时,剩余本金为零。

设n=B(还款次数)

剩余本金=A×(1+C)^B-X×((1+C)^B-1)/C=0

从而得出

月还款额

X=A×C×(1+C)^B÷((1+C)^B-1) =总贷款额×月利率×(1+月利率)^还款次数÷[剩余还款次数-1]

将X值带回到第n月的剩余本金公式中

第n月的剩余本金=A×(1+C)^n-[A×C×(1+C)^B/((1+C)^B-1)]×((1+C)^n-1)/C

=A×[(1+C)^n-(1+C)^B×((1+C)^n-1)/((1+C)^B-1)]

=A×[(1+C)^B-(1+C)^n]/((1+C)^B-1)

第n月的利息=第n-1月的剩余本金×月利率

=A×C×[(1+C)^B-(1+C)^(n-1)]/((1+C)^B-1)

第n月的本金还款额=X-第n月的利息 =A×C×(1+C)^B/((1+C)^B-1)-A×C×[(1+C)^B-(1+C)^(n-1)]/((1+C)^B-1) =A×C×(1+C)^(n-1)/((1+C)^B-1)

总还款额=X×B =A×B×C×(1+C)^B÷((1+C)^B-1)

总利息=总还款额-总贷款额=X×B-A =A×[(B×C-1)×(1+C)^B+1]/((1+C)^B-1)

等额本息还款,每个月的还款额是固定的。由于还款初期利息较大,因此初期的本金还款额很小。相对于等额本金方式,还款的总利息要多。

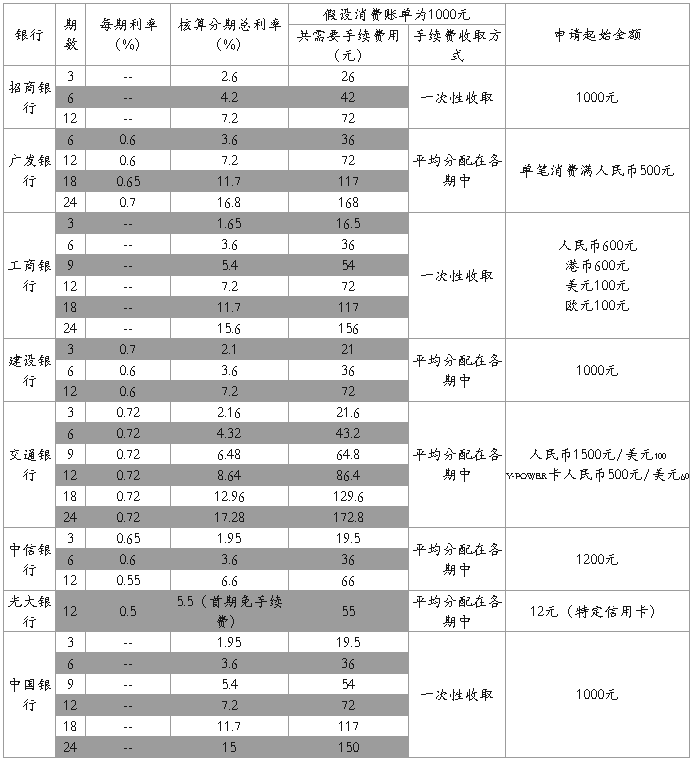

(3)附

各个银行利率一览表

四 研究成果

1.实例

王先生为了改善家庭的住房条件,决定在20##年重新购买一套面积为100 ㎡的住宅,每平方米售价为4000元。现需要贷款,但是是申请商业贷款呢还是申请公积金贷款,贷款15年还是20年合适呢?他一时拿不定主意。以下是他的家庭状况以及可供选择的方案:

家庭经济状况: 家庭每月总收入8000元,也就是年收入9.6万元。现有存款15万元,但是必须留2万元-3万元以备急用,可用首付款为12万元。

贷款信息

商业贷款,6年以上年利率为6.14%。

公积金贷款6年以上年利率为4.05%。

购房的首期付款应不低于实际购房总额的20%,贷款额应不高于实际购房总额的80%。

预选方案

1.申请15年商业贷款

2.申请15年公积金贷款

3.申请20年公积金贷款

针对预选方案,我们小组用学过的数列知识,为王先生计算了一下:

还款方式及计算公式

还款方式为等额本金还款,如果按季还款,每季还款额可以分成本金部分和利息部分。

计算公式分别为

本金部分=贷款部分÷贷款期季数,

利息部分=(贷款本金-已归还贷款本金累计额)×季利率

方案1:选择15年商业贷款

如果首付12万(约为住房总价值的30%),贷款28万,季利率为6.14%÷4=1.535%.

每季等额归还本金:

280000÷(15×4)=4666.67(元)

第一个季度利息:

280000×1.535%=4298.00(元)

则第一个季度还款额为

4666.67+4298.00=8964.67(元)

第二个季度利息:

(280000-4666.67×1)×1.535%=4226.37(元)

则第二个季度还款额为

4666.67+4226.37=8893.04(元)

第60个季度利息:

(280000-4666.67×59)×1.535%=71.63(元)

则第60个季度(最后一期)的还款额为

4666.67+71.63=4738.30(元)

可见,15年中的每个季度支付的利息成等差数列,公差为71.63元,其和为:

(4298.00+71.63 )× 60÷2=131088.9(元)

15年中每个季度的还款额也成等差数列,公差为71.63元,其和为:

(8964.67+4738.30)× 60÷2=411089.10(元)

方案2: 选择15年公积贷款

如果首付12万(约为住房总价值的30%),贷款28万,季利率为4.05%÷4=1.0125%.以贷款期为15年为例.

每季等额归还本金:

280000÷(15×4)=4666.67(元)

第一个季度利息:

280000×1.0125%=2835.00(元)

则第一个季度还款额为

4666.67+2835.00=7501.67(元)

第二个季度利息:

(280000-4666.67×1)×1.0125%=2787.75(元)

则第二个季度还款额为

4666.67+2787.75=7454.42(元)

第60个季度利息:

(280000-4666.67×59)×1.0125%=47.25(元)

则第60个季度(最后一期)的还款额为

4666.67+47.25=4713.92(元)

可见,15年中的每个季度支付的利息成等差数列,公差为47.25元,其和为:

(2835.00+47.25 )× 60÷2=86467.5(元)

15年中每个季度的还款额也成等差数列,公差为47.25元,其和为:

(7501.67+4713.92)× 60÷2=366467.7(元)

方案3:选择20年公积金贷款

选择公积金贷款20年则:

如果首付12万(约为住房总价值的30%),贷款28万,季利率为4.05%÷4=1.0125%.

每季等额归还本金:

280000÷(20×4)=3500.00(元)

第一个季度利息:

280000×1.0125%=2835.00(元)

则第一个季度还款额为

3500.00+2835.00=6335.00(元)

第二个季度利息:

(280000-3500×1)×1.0125%=2799.56(元)

则第二个季度还款额为

3500.00+2799.56=6299.56(元)

第80个季度利息:

(280000-3500.00×79)×1.0125%=35.43(元)

则第80个季度(最后一期)的还款额为

3500.00+35.43=3535.43(元)

可见,20年中的每个季度支付的利息成等差数列,公差为35.43元,其和为:

(2835.00+35.43 )× 80÷2=114817.2(元)

20年中每个季度的还款额也成等差数列,公差为35.43元,其和为:(6335.00+3535.43)×80÷2=394817.2(元)

结果分析

(1)因为王先生每月的家庭总收入为8000元,那么每个月用于偿还购房贷款的金额占家庭总收入的20%-30%,也就是每月还款金额为1600~2400元较为合适,每个季度还款额为4800~7200元。

(2)如果采用方案1,由于15年中每季度需支付的还款额构成一个首项为a1=8964.67,公差为d=71.63的等差数列。若an=8964.67-71.63(n-1)>7200,

则n<26.也就是说,当n<26(个季度)时,每个季度的还款额大于7200元,即在6年半的时间内,偿还银行的钱占这个家庭收入的30%以上,显然给这个家庭生活造成了较大的负担。

(3)如果采用方案3,虽然不影响家庭生活,但与方案2相比一共需多支付利息114817.2-86467.5=28379.7(元)

结论

综上所述,建议王先生采用公积金贷款,年限为15年。

2. 购房小贴士

(1)首付越少越合适

由于每个人的财富积累不一样,对未来经济收入预期不一样,因而每个人会选择自认为合理的首期付款额。而依据中央银行的规定,购房贷款不超过房价的80%,也就是说购房者必须准备20%以上的首期付款。

我们建议购房者最好能申请到70%至80%的抵押贷款。因为在某种程度上,贷款愈多愈好,首期愈少愈好,当然这一切都应控制在购房者的负债能力之内。首期付款额低,就意味着合同期内每一期的付款额高,特别是利息负担会多一些,但购房者将有多余的资金用于改善其生活品质和其他投资。因为其他投资的收益有不少项目都高于贷款利率,所以选择较低的首期付款额为好。

(2)贷款时间以15到20年最恰当

延长还款期限的目的主要是为了降低每月还款额,但不是期限越长越好以借款10000元为例,如果2年还清,每月还款438元,利息负担504元;如果4年还清,每月只需还款229元,每月还款减少209元,负担减轻50%左右。但是利息负担也从504元增加到了1004元,同样增加了50%左右。而如果比较第29年和第30年,29年的贷款为每月还款54.73元,30年的贷款为每月还款53.93元,同样是延长一年,每月负担只减少不到1元,1%左右。可见期限过长不能使每月还款额大幅度减少,而白白增添了利息负担。30年的利息负担是9414.8元,29年的利息负担是9046.04元,利息负担增加将近400元,4%左右。所以合理的还款期限应该是15到20年。

五. 研究总结

1.我们所选择的研究课题符合现在社会的生活观念。依据政策作出的最好决策,将有利于我们将来发展。这一阶段的研究使我们对购房贷款的兴趣更加浓厚,实现了课内课外知识与现实社会的融合。

2.使我们对数列的内容有了进一步的深入了解,增强了学习数学的兴趣。将数列应用,推及到日常的生活中,提高了我们运用数学知识来分析和解决生活实际问题的能力。

3.使广大市民对购房的方法有理性的思考,增加市民在购房中的理财意识。