住房公积金贷款自由还款方式

时间:2007-12-28 来源:北京住房公积金管理中心

一、什么是自由还款方式?

自由还款方式是指借款人申请住房公积金贷款(以下简称贷款)时,北京住房公积金管理中心(以下简称公积金管理中心)在与借款人协商确定贷款金额、期限后,确定贷款每期的最低还款额度,借款人可在不低于最低还款额度的情况下自由选择每月的还款额度进行贷款偿还的还款方式。(后附《北京住房公积金管理中心住房公积金贷款自由还款方式下月最低还款额参考表》,供借款人参考使用。)

二、自由还款方式的主要特点:

(一)只要不低于最低还款额,借款人可以自由设定每月的还款金额,最大程度地方便了借款人。

(二)借款人可以通过公积金管理中心客户服务电话调整每月的还款额,操作省时省力,避免了办理提前还款等操作手续。

(三)目前设定的最低还款额与等额还款方式比较,还款数额有一定程度的降低,有利于借款人的债务安排。

(四)除最后一期外,每月先按照借款人通知的金额扣款,如果还款账户余额不足,还要按照最低还款额进行二次扣款,减少借款人贷款逾期的可能性。

三、在使用自由还款方式进行贷款偿还的过程中,除每月的正常还款外,借款人还可办理以下还款相关业务:

调整月还款额、偿还逾期贷款、提前还清全部贷款、还款情况查询、打印还款明细、变更还款账户、修改或重置贷款委托系统密码、打印贷款还清证明。

四、自由还款方式还款的过程中,各种业务的办理途径:

(一)通过北京住房公积金网可办理还款情况查询。

(二)通过拨打96155客户服务电话可办理:还款情况查询、修改贷款委托系统密码、调整月还款额、在合同约定还款日提前还清贷款、在合同约定还款日偿还逾期贷款。 *其中合同约定还款日是指在借款合同中约定的借款人每月偿还贷款的日期。

(三)通过到公积金管理中心贷款业务柜台(以下简称贷款业务柜台,后附《北京住房公积

金管理中心住房公积金贷款中心及管理部贷款联系方式情况表》)可办理:还款情况查询、调整月还款额、在非合同约定还款日或合同约定还款日还清全部贷款、在非合同约定还款日偿还逾期贷款、打印还款明细、打印贷款还清证明、变更还款账户、重置贷款委托系统密码。

*其中非合同约定还款日是指借款人同公积金管理中心除合同约定还款日之外另行约定偿还贷款的日期。

五、各种业务具体操作说明: (一)还款情况查询

1.借款人可登陆 www. (北京住房公积金网),在贷款查询界面下输入自己的委托账号或身份证件号码以及密码、验证码进行查询。

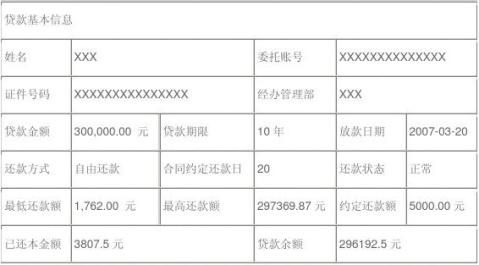

例如:贷款10年、30万元,正常还款状态、逾期还款状态、还款明细记录等查询内容如下所示: 窗体顶端 窗体底端

正常还款状态: 贷款总账信息

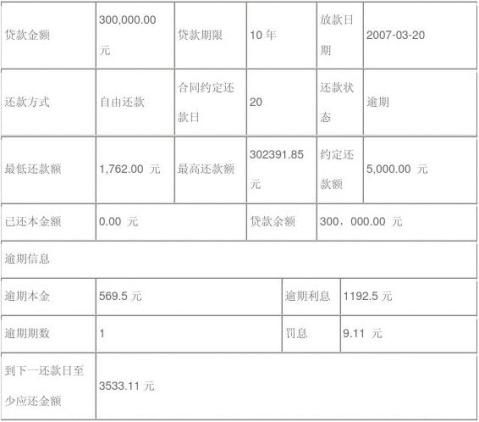

假设查询日期为:20xx年5月10日 逾期还款状态: 贷款总账信息

假设查询日期为:20xx年5月10日

还款明细记录: 个人贷款还款明细表

假设查询日期为:20xx年5月10日

2.借款人可通过拨打96155客户服务电话,根据语音提示输入账户密码进行操作,获知还款情况。

3.借款人可到贷款业务柜台,提供本人有效身份证明查询还款明细情况。 (二)调整月还款额

1.借款人可通过拨打96155客户服务电话,根据语音提示输入贷款电话委托系统账号、密

码进行月还款额的调整,根据自身经济状况,在不低于最低还款额的前提下进行贷款的偿还。 例如:贷款10年、30万元,月最低还款额为1762元,若借款人根据自身还款能力认为可每月偿还3000元,即可拨打96155客户服务电话进行个人贷款业务操作,并在语音提示下通过电话数字键将月还款调整为3000元,借款人应于还款日前在还款账户内存入足以按约定还款的存款3000元,并保证在还款日该账户内保持相应的存款数额以备扣划。

*借款人对月还款额的调整,应于上一还款日三个工作日之后至下一还款日三个工作日之前进行。通过调整月还款额,借款人还可办理在合同约定还款日提前还清全部贷款、在合同约定还款日偿还逾期贷款的手续。

2.借款人可到贷款业务柜台,提供本人有效身份证明原件及复印件,在贷款经办人员的指导下完成月还款额的调整。

(三)提前还清全部贷款

借款人可以在合同约定还款日或非合同约定还款日提前还清借款人的剩余贷款。

在合同约定还款日提前还清全部贷款:借款人可于上一合同约定还款日三个工作日之后至下一合同约定还款日三个工作日之前,通过北京住房公积金网、96155客户服务电话、贷款业务柜台获知自己的最高还款额(即截至下一合同约定还款日的剩余借款本金、应还利息及罚息的合计金额),并可通过96155客户服务电话或贷款业务柜台将月还款额调整为最高还款额,借款人应于还款日前在还款账户内存入足以按约定还款的存款,并保证在还款日该账户内保持相应的存款以备扣划。

例如:贷款10年、30万元,放款后未调整月还款额,第一个月还款1762元,若此时借款人想将剩余贷款在第二个月还款日全部还清,只需通过北京住房公积金网、96155客户服务电话、贷款业务柜台即可获知最高还款额300620.74元。据此借款人可通过96155客户服务电话或贷款业务柜台将月还款额调整为300620.74元,借款人应于还款日前在还款账户内存入足以按约定还款的存款,并保证在还款日该账户内保持相应的存款以备扣划。

在非合同约定还款日提前还清全部贷款:当借款人要在非合同约定还款日还清全部剩余贷款时,应在还款日的三个工作日后到贷款业务柜台,同时携带本人有效身份证明申请办理,非合同约定还款日还清贷款的时间范围为:借款人到贷款业务柜台办理贷款还款手续的三个工作日后至下一合同约定还款日三个工作日之前。贷款经办人员会根据借款人申请偿还贷款的日期告知借款人剩余贷款全部金额并指导借款人办理相关手续。

借款人应于还款日前在还款账户内存入足以按约定还款的存款,并保证在还款日该账户内保持相应的存款以备扣划。

(四)偿还逾期贷款

当借款人的贷款发生逾期后,在合同约定还款日或非合同约定还款日均可进行偿还。

在合同约定还款日偿还逾期贷款:借款人可于还款日三个工作日后,通过北京住房公积金网、96155客户服务电话或贷款业务柜台查询自己的还款状态,当借款人获知自己处于逾期状态后,只需在下一合同约定还款日的三个工作日之前,通过96155客户服务电话或贷款业务柜台将月还款额调整为不低于逾期贷款金额与最低还款额之和,借款人应于还款日前在还款账户内存入足以按约定还款的存款,并保证在还款日该账户内保持相应的存款以备扣划。

例如:贷款10年、30万元,月最低还款额为1762元,现贷款

出现一个月逾期,当借款人拨打96155并输入账号、密码登录后,会听到贷款已逾期的提示,且可按照语音提示查询到逾期贷款金额1762元、到下一还款日罚息为9.11元、下一还款日应偿还的最低金额3533.11元,借款人可据此将月还款额调整为3534元,当然,如果借款人还想再多还部分贷款,比如想多还2000元,只需将月还款额调整为5534元,并将相应金额在还款日前存入还款账户以备扣划即可。

在非合同约定还款日偿还逾期贷款:处于逾期状态的借款人要在非合同约定还款日偿还逾期贷款时,应在还款日的三个工作日后,到贷款业务柜台,同时携带本人有效身份证明原件申请办理,非合同约定还款日偿还逾期的时间范围为:借款人到贷款业务柜台办理贷款还款手续的三个工作日后至下一个合同约定还款日三个工作日之前。贷款经办人员会根据借款人申请进行偿还的日期告知借款人应偿还的逾期金额(逾期本金、利息、罚息)并指导借款人办理相关手续,借款人应于还款日前在还款账户内存入足以按约定还款的存款,并保证在还款日该账户内保持相应的存款以备扣划。

*当借款人成功偿还逾期贷款并转为正常还款状态后,若不再进行月还款额的调整,借款人次月的通知还款金额将以偿还逾期贷款时设定的还款额为准,如果借款人觉得该还款金额较高,可以再调整为借款人认为适合的还款额度。

例如:按上例所述,借款人按5534元还款成功且贷款转为正常还款状态后,若不再调整月还款额,下个月银行仍将按照5534元进行扣款,所以如果借款人想按其它金额继续还款,比如每月还款2000元,则应及时将月还款额调整为2000元。

(五)打印还款明细

借款人可于还款日三个工作日后到贷款业务柜台,凭本人有效身份证件打印还款情况明细单,据此获知借款人自放款开始的逐月还款情况,其中包括贷款余额、每期还款的本金、利息、罚息等还款记录。

(六)打印贷款还清证明

借款人在贷款还清三个工作日以后,可凭本人有效身份证明到贷款业务柜台打印贷款已还清的证明。

(七)变更还款账户

若借款人因还款卡或存折丢失、损坏等原因,需变更还款账户,可持本人有效身份证明原件在合同约定还款日三个工作日前到贷款业务柜台申请办理,同时提供借款人本人开立并符合银行扣划要求的活期储蓄存折或借记卡原件及复印件。

(八)修改贷款委托系统密码

借款人在贷款发放后,应根据《北京住房公积金管理中心电话委托账号及密码通知单》及时拨打96155客户服务电话,进入电话委托系统按照语音提示对初始密码进行修改。

(九)重置贷款委托系统密码

若借款人忘记贷款委托系统密码,应及时携带本人有效身份证件、《电话委托服务协议》到贷款业务柜台申请打印《北京住房公积金管理中心电话委托账号及密码通知单》。

六、使用自由还款方式进行贷款偿还的注意事项:

(一)借款人获得贷款后,初始月还款额默认为最低还款额,并且在还款期间,如果借款人始终按照最低还款额进行贷款的偿还,最后一期必须偿还较高的金额。因此我们建议借款人获得贷款后,应根据自身经济状况及时对月还款额进行调整,并注意合理安排还款计划。

(二)请借款人合理制定还款计划。借款人在还款期间,不应简单认为还款越快越合理,较多较快的还款虽可相对减少利息支付,但同时也应量力而行,不必为急于还款而大幅降低家庭日常支付能力甚至导致还款后期出现逾期情况,使贷款失去了融通资金的意义;同时借款人也不应认为始终按最低还款额还款就合理,前期还款少则支付利息会多一些,且最后一期会有较高的金额必须偿还。因此,我们建议借款人充分利用自由还款可调整月还款额的特点,根据自身还款能力、收支情况及其它投资情况等因素合理安排贷款的偿还计划。

例如:贷款10年、30万元,如果借款人一味追求少还利息,在放款后即将月还款额调整为最高还款额301192.5元,贷款利息仅为1192.5元,但这样做显然不现实;或者借款人在还款期间始终不对月还款额进行调整,即一直按月最低还款额1762元偿还,虽然还款前期压力较小,但最后一个月却需一次性偿还214408.42元。我们建议借款人可以将10年、30万元等额月均还款方式的月还款额3148.35元作为参照,在此基础上根据家庭不同阶段的收支情况对月还款额做适度调整。

(三)借款人取得贷款后,应按照借款合同中约定的还款日期按时偿还贷款,每月还款日期

以贷款发放日期为准,放款日为几号,还款日即为每月几号,例如:1月3日放款,则每月的3日还款。如某月无对应的还款日,则设定当月最后一日为还款日,例如:1月31日放款,2月份的还款日为2月28日。同时借款人应于还款日前在还款账户内存入足以按约定还款的存款,并保证在还款日该账户内保持相应的存款以备扣划,以免银行扣划失败造成逾期。

(四)当借款人查询还款情况时,在还款日三个工作日后可查询到截至当期的还款情况。建议借款人在还款期间,定期查询还款情况,以便及时了解所处的还款状态,得以更有效的利用自由还款的优势。并且当借款人处于逾期还款状态时,借款人可及时获知并偿还,尽量减少不必要的损失。

(五)请借款人注意自由还款方式中各种业务对“X个工作日”的要求,例如“还款日三个工作日后查询还款情况”是指还款日至查询还款情况当天应至少间隔三个工作日,即借款人1月10日(周一)的还款情况在1月14日(周五)可以查询。

(六)借款人偿还贷款在扣划成功以后是这样分配的:贷款未逾期的,按照先还利息、后还本金的顺序依次偿还;贷款逾期的,按照先还逾期部分,后还非逾期部分的顺序进行偿还。对于逾期的部分,按逾期时间先后顺序逐期偿还,对于同一期逾期贷款,按罚息、利息、本金的顺序依次偿还。如果借款人的贷款没有逾期,或逾期部分还清后还有剩余,则先偿还利息,后偿还本金。

例如:贷款10年、30万元,借款人未对月还款额进行调整,第一个月未还款,逾期1762元,此时借款人第二个月最少应偿还3533.11元,若借款人将第二个月的还款额调整为5000元,并在还款日前及时补足还款账户余额由银行扣划成功,这5000元按如下顺序分配:罚息9.11元、逾期利息1192.5元、逾期本金569.5元、剩余本金当月产生的利息1190.24元以及当月偿还本金2038.65元。

(七)借款人调整月还款额的原则:借款人应在当月还款日的三个工作日后至下一还款日的三个工作日前进行调整。借款人每期最多通过96155客户服务电话进行两次调整月还款额的操作,每期只能到贷款业务柜台调整一次月还款额。

借款人一次最多只能通知一个还款额,如在一期内多次通知调整月还款额,则银行扣款时,以客户服务电话委托和柜台书面委托的最后一次有效调整金额为准。

如果借款人本期不调整月还款额,则银行按照上次借款人通知的月还款额进行扣划。如果借款期间,借款人没有调整过月还款额,则按照最低还款额进行扣划。

借款人调整的月还款额应为一元的整数倍(按最高还款额偿还借款或在贷款业务柜台约定非合同约定还款日偿还逾期贷款除外)。

(八)在合同约定还款日还款时,如借款人存入还款账户中的资金低于通知还款额,则银行按照最低还款额扣款。按最低还款额扣划成功后视为借款人本期已偿还贷款。如果借款人存入还款账户的资金低于最低还款额,则扣划失败,贷款按最低还款额计收罚息(最后一期除外)。 例如:贷款10年、30万元,最低还款额为1762元,并且借款人将月还款额调整为3000元。借款人应于还款日前在还款账户内存入足以按约定还款的存款,并保证在还款日该账户内保持相应的存款以备扣划。若借款人的还款账户余额足以扣划3000元的还款并由银行扣划成功,则本期成功还款3000元;但假设借款人的账户余额为2000元,银行只扣划1762元,则借款人本期还款额为1762元;假设借款人的账户余额为1500元,那么银行不进行扣划,借款人本期还款将被记为逾期,并且按照1762元开始计收罚息。

(九)在自由还款方式下,由于借款人可以自由设定月还款额,所以不存在传统意义的提前部分还款,借款人无需提前申请或接受审批,只需通过对还款额度进行调整即可按个人意愿多偿还贷款。

(十)本手册中列举的还款相关数据以手册公布时利率为计算基础,如遇住房公积金贷款利率调整,相关数据以调整后为准。

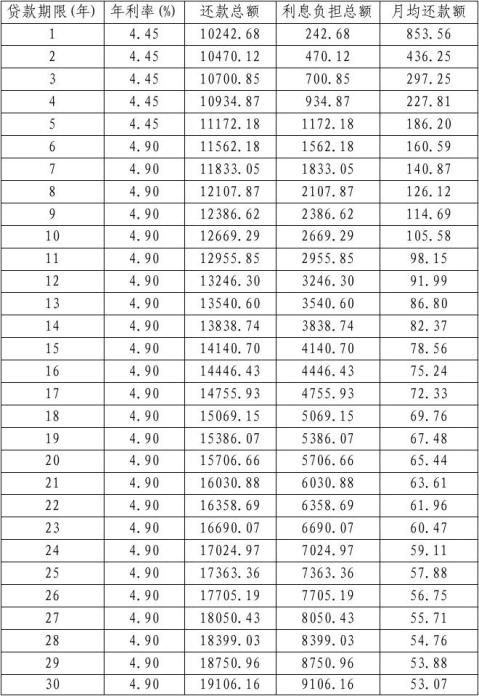

第二篇:中央国家机关个人住房公积金贷款自由还款方式月最低还款额度计算参考表

附件:

中央国家机关个人住房公积金贷款自由还款方式月最低还款额度计算参考表

(20xx年7月7日执行) 贷款额为一万元

- 1 -

- 2 -