资产管理计划会计合并问题探讨

本文以期货公司投入自有资金参与本公司作为资产管理人发行的产品为例,从实务角度对该问题进行探讨。

随着财富增长,我国正迎来“大资管时代”,公募及私募基金公司、证券公司、信托公司、期货公司等在取得相关资质后均可以发行理财产品,收取管理费及业绩报酬,根据会计准则规定,就会涉及是否需要合并会计报表的问题,本文以期货公司投入自有资金参与本公司作为资产管理人发行的产品为例,从实务角度对该问题进行探讨。

判断是否合并的标准

企业会计准则的规定

《企业会计准则第33号——合并财务报表》规定:“合并财务报表的合并范围应以控制为基础予以确定。控制,是指投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。”从以上准则规定对“控制”的解释来看,三项要点缺一不可,即拥有对被投资方的权力、享有可变回报、有能力影响回报金额。

实务操作中需要考虑的因素

一是对控制的理解。

控制必须具有实质性权力,不存在行使障碍,在合同条款中进行相关具体规定,实务操作中对表决权和潜在表决权需要一并考虑,具有实际行使权力的能力包括任免、提名、否决权等。

管理人应在综合考虑所有相关事项和情况的基础上对是否控制理财产品进行判断。一旦相关事实和情况的变化导致对控制定义所涉及的相关要素发生变化的,管理人应当进行重新评估。即使没有绝对多数投票权也可能存在控制关系,需要考虑其他利益相关者投票权的相对比例大小和分散程度,考虑以往表决模式。

资产管理人必须评估其决策权的范围,与该评估相关的因素包括:相关监管协议和法律所允许的活动,以及这些活动是否属于资产管理计划的相关活动;资产管理人主导相关活动时的自主权;资产管理计划设立的目的和条款设计等。

投资方的报酬随被投资方的业绩而变化,表明存在可变回报的敞口,可以为正,也可以为负,或者两者兼而有之。

资产管理方的报酬包括但不限于资产管理费、分红、固定或浮动业绩报酬等。

二是合并的标准。

根据相关准则,实务中参照的标准为:资产管理人的总收益占被投资产品当期收益的比例在20%以下时,无需合并;在20%—30%之间时可以合并;在30%以上时必须合并。具体计算公式如下:相关比例=(管理费+业绩报酬+自有资金投入部分在理财产品中所对应的损益)/理财产品当期损益x100%。

理财产品设立之初就需要根据合同判断是否需要合并,主要需要考虑两个参数,即产品预计收益情况;自有资金投资份额在产品总份额的占比。量级与可变动性并重,无论固定收益还是浮动收益均需要考虑。资产管理计划各期业绩出现大的波动时,可能引起量级的重大变化,导致合并判断结果各期间不一致。

如何进行会计处理

根据以上原则,对于确需合并的,按照以下步骤进行处理。

第一步:资产管理人以自有资金参与资管产品,需要合并会计报表的,资产管理人与资产管理产品的损益类科目进行内部抵销。

抵销资产管理产品的管理费支出和资产管理人的管理费收入。借——手续费及佣金收入-资产管理业务收入(资产管理人);贷——管理费支出(资产管理产品)。

抵销资产管理产品的业绩报酬支出和资产管理人的业绩报酬收入。借——手续费及佣金收入-资产管理业务收入(资产管理人);贷——业绩报酬支出(资产管理产品)。

由于资产管理业绩报酬在未清算前属于浮动盈亏,不能满足会计准则中收入确认的条件,合并时应关注资产管理产品确认业绩报酬支出与资产管理人确认业绩报酬收入时点之间的差异,一方已进行账务处理而另一方未进行账务处理时,在合并时需要将已处理的账务进行冲销。

抵销资管计划的应付管理费和资产管理人的应收管理费。借——应付管理费(资产管理产品);贷——应收佣金(资产管理人)。

第二步:资产管理人将投资的产品重分类至长期股权投资。

实务操作中,资产管理人对于纳入合并范围的理财产品,在初始财务投资时一般在可供出售金融资产、持有至到期投资、按公允价值计量且其变动计入当期损益的金融资产等科目核算,而国际准则要求企业对所有合并主体统一分类及核算,一般上市公司均分类至长期股权投资。需要将投资的本金及损益进行重分类。

借——长期股权投资;贷——可供出售金融资产(或其他科目)。损益在资本公积中反映的,也要转入长期股权投资。

第三步:资产管理产品的所有者权益与资产管理人的长期股权投资抵销。

从合并角度,对非资产管理人持有的份额净值在合并报表层面确认为一项负债(以公允价值计量且其变动计入损益的金融负债或以摊余成本计量的金融负债)。对于分级产品的次级份额需要做更细致的考虑(根据合同规定及基础份额净值计算优先级、次级等的净值,计入金融负债)。 第四步:资管计划收益分配的抵销(以公允价值计量且变动计入损益的金融负债为例)。 对会计报表的影响

合并报表后,资产管理人购买的资产管理产品份额完全抵销,在账面仅体现其他投资人购买份额的情况。其他投资人投资的资产管理产品在资产负债表上体现为一项对外负债,相关损益在损益表中体现。考虑到资产管理计划的经营模式,一般合并层面将获取的其他投资人支付的管理费体现为经营活动现金流入,将其他投资人购买理财产品的资金体现为筹资活动现金流入。

报表披露需要注意的事项

在报表附注中需要披露结构化主体(资产管理产品)的总资产、资产管理人初始投资额等信息,需要披露以公允价值计量且变动计入损益的金融负债的主要情况。

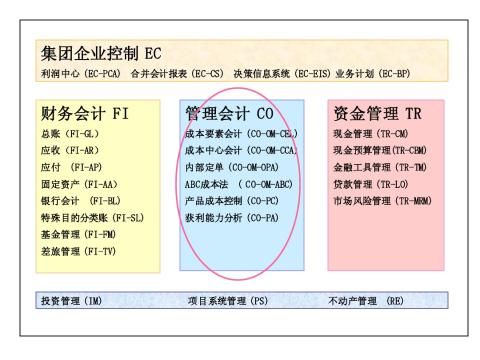

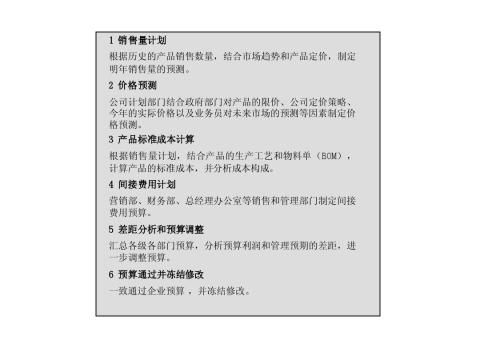

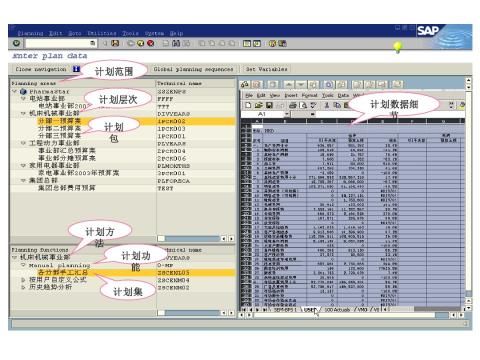

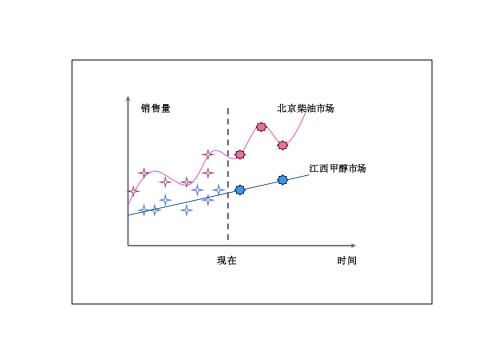

第二篇:第16章管理会计计划