```信安的话术流程

1)、开场问候,先生/小姐 您贵姓?

2)、你是上班还是做生意呢?

A:上班

1、 工资是银行代发,还是发现金。

(现金的要问是否有定期在银行存款)

2、 月工资是多少?(信安这边要求最低2000元起)

3、住房情况:

租房:租住证、租凭合同、单位居住证明 等…….

买房:一次性购买(一个月水电费单)

分期付款(三个月水电费单)

B、做生意

1、个体还是有限责任公司。

2、营业执照有没有注册多久了?(最少要1年)

3、银行流水账多少?需要提供6个月的流水账(金额需要超过2万)

4、住房情况:

租房:租住证、租凭合同、单位居住证明 等…….

买房:一次性购买(一个月水电费单)

分期付款(三个月水电费单)

C、有房的可以直接做纯业主贷

1、身份证

2、房产证明(如果是按揭的 要提供3个月的按揭流水证明)

3、工作收入证明

4、水电费单(一次性购买的一个月水电费单、按揭的三个月水电费单)

3)、信用记录:是否有车贷、房贷、信用卡(几张卡,卡的额度、消费还款是否正常) 注意:如果没有可以马上办一张信用卡

基本材料:

上班:A、身份证

B、收入证明(银行工资单、银行流水)

C、工作证明

D、居住证明

做生意:A、身份证明

B、收入证明

C、营业执照

D、居住证明

新一贷话术流程

1)、开场问候,先生/小姐 您贵姓?

2)、你是上班还是做生意呢?

A:上班

1、 在什么公司上班?(一般大公司都是银行代发工资)

2、工资是银行代发还是发现金(如果是发现金 新一贷不做,可以介绍做其他银行)

3、每月工资多少?

4、工作时间?(最少要满一年)

B:做生意

1、营业执照注册时间,(要满2年)

2、什么行业(贸易、服装、地产、餐饮 ….不做)

3、有限公司还是个体私营?

(有限公司的 对公、对私流水账是多少?需要提供一年的银行流水账)

注:如果是对公账户这边要开通网上银行 可以查银行流水账。

3)、信用记录:是否有车贷、房贷、信用卡(几张卡,卡的额度、消费还款是否正常)

基本资料:

上班:A、身份证

B、收入证明(银行工资单、银行流水)

C、工作证明

D、居住证明

做生意:个体私营企业:

A、身份证明

B、收入证明

C、营业执照

D、居住证明

有限责任公司:

A、 营业执照(正副本)、

B、 国税地税、

C、 组织机构代码

D、 公司章程

E、 验资报告

F、 开户许可证

G、 对公账户

E、贷款卡

注:可以参照下表

平安信用贷注意事项:

1、 参考系数: 企业:流水*0.1 个体:流水*0.2

(咖啡馆属于个体 不过这边规定:流水*0.1)

2、 平安对租令合同的要求:

例:2010.4---2011.4(信安可以做)

2010.4---2011.5(平安才能做,要求超过半年以上)

3、信用要求:

信用卡:2年内没有问题

贷款信用:2年内不能有4

1年内不能有3

半年内不能有2

当月不能逾期。

广发话术流程

1)、开场问候,先生/小姐 您贵姓?

2)、你是上班还是做生意呢?、

A、上班

1、在什么公司上班?

2、工资是银行代发,还是发现金。

(现金的要问是否有定期在银行存款)

3、 月工资是多少?

4、 上班时间多久了(最少要满一年)

B:做生意

1、 营业执照注册时间?是个体经营还是有限公司?(广发比较倾向私人业主)

2、 在哪里经营?(要求:专业市场注册满一年、普通市场的注册需要满三年)

3、 做什么行业?(广发对行业要求比较严格,加工业、外贸、饮食业 不做)

4、 流水账是多少?

3)、房产:

有没有房产 、物业(有的话可以批的额度大点)

4)、信用记录:是否有车贷、房贷、信用卡(几张卡,卡的额度、消费还款是否正常)

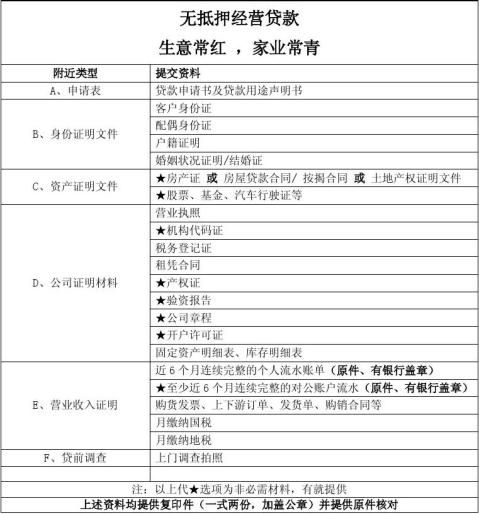

广发无抵押经营贷款需要资料参考:

邮政话术流程:

1)、开场问候,先生/小姐 您贵姓?

2)、你是上班还是做生意呢?

A:上班(这边邮政不做上班的,可以转其他银行)

B:做生意:

1、个体还是有限责任公司。

2、营业执照有没有注册多久了?(最少要1年)

3、银行流水账多少?(邮政这边主要看重经营好和有库存)

4、这边有没有库存?

5、我们这边需要两个担保人,或者两个商户可以做三方联保

情况:

三方联保:三个商户互相联保每个商户都可以贷10万

三方担保:需要两个 担保人

(担保人的要求:A、不能有直接关系的,不能是本单位的同事

B、信用记录必须良好

C、有工作单位和固定工作。

6、住房情况:

租房:租住证、租凭合同、单位居住证明 等…….

买房:一次性购买(一个月水电费单)

分期付款(三个月水电费单)

邮政注意事项:

1、 放款大概在1-2个星期内(具体的要看担保人的资质,放款是需要担保人签名)

2、 利息一年大概9.6, 最高贷款10万元

3、 一般流水不多也可以做,邮政注意看重经营,订单,库存

4、 邮储一般做一年或一年半的

信宜

上班族:(一个月2.33)

基本要求:

1、(代发工资)3000以上。

2、上班时间:非销售人员工作时间需满半年,业务员要转正之后满半年。

3、年龄:22-60周岁

提供资料:

1、 身份证(复印件)

2、 工作证明:正规工牌/工作单位证明/劳动合同

3、 收入证明:半年的工资流水,(网银流水也可以)

4、 居住证明:

租房:租房合同+最近一个月住址单据(60天内有效,水电煤,电话费,寄件单据。。) 自有物业:60天内有效单据 (要显示住址)

做生意:(2.52)

基本要求:

1、 法人代表及股东

2、 年龄:22-60周岁

3、 营业执照满一年,(最新年度年检正常)

4、 法人和单位在执行网上无记录(法律被告)(公司的名字和地址一定要问,可以查)

5、 股东的股份20%以上。

6、 个体户可以和注册号

提供资料:

1、 身份证

2、 营业执照(正副本)

3、 办法场所租令合同(自有场所提供产权和最近一个月的交租、物业、水电单)、

4、 半年个人、对公流水账单(如果不走公帐必须提供开户许可证)

5、 住房证明:

租房:租房合同+最近一个月住址单据(60天内有效,水电煤,电话费,寄件单据。。) 自有物业:60天内有效单据 (要显示住址)

6、如果是股东需要加公司章程、验资报告。

纯业主贷:

基本要求:房屋购买要满版半年。

提供资料:

1、 身份证

2、 所在单位一定有营业执照,(工商网能查到)

3、 房产证:

红本:产权证+查册(去房管局查)

按揭房:贷款合同+最近半年还款流水+(房产证/买卖合同/预售合同)其中一项

4、 住址(60天内)的单据。

注:1、业主贷批4-5万。

2、55岁以上的贷款人 如果有房 批的几率比较高

车贷:

基本条件:

1、 广州车牌

2、 私家车

3、 全额买下来。

提供资料:

1、 押车,押身份证

2、 车辆登记证

注:1、不看信用记录。 额度:评估价的80% ,年限最长是6个月。

2、月息:3.5%+400/月的停车费

备注:

? 法人: 月流水帐20W 以内批的几率小

? 中介、证劵、保险、业务员不能做(除非有房产)

? 息的算法

上班族: 贷款10000 12个月 服务费是2005

本金10000+ 服务费2005=12005 *利率6.672%=800.97

800.97/12个月=66.74

服务费 2005/12=167

167+66.74=233

渣打银行

上班族:

基本条件:

1、 年龄22-60周岁

2、 税前工资:3000以上(最好是5000以上)

3、 工作时间超过3个月

4、 广州居住或工作

提交的资料:

1、

身份证(二代身份证/军官证)

收入证明(5种资料) 2、

A、 收入证明信

B、 近一年工资流水

C、 近3个月的所得税完税证明

D、 近3个月的密薪工资单

E、 劳动合同(劳动合同中必须有薪资具体数字)

一下组合任何都可以:A+B \ A+C \ B+C \ B+D \B+E \ E+C \ D+C

3、 住址证明(任选一项)

A、 公共事物费结单(水电煤电话费)、#5@p原件(3个月内的原件);可以是房东家人的必须证明关系

B、 银行月结单( 必须是自己的)

C、 信用卡按揭贷款月还款单

D、 房产证/房屋借款合同

E、 保费月结单(必须是自己的)

F、 户口本/身份证(本地非集体户口)

G、 居住证/赞助证

注意事项:

? 信用记录:

1、6个月以上的信用记录

2、收入8000以上

3、3个月内无逾期

4、6个月内没有30天的逾期

(以上全部条件符合 可以批到10-15倍)

? 收入证明:(什么样的流水符合)

有工资、奖金、补贴、转账、网转

1、 每月到账时间、金额相对稳定

2、 提供一年的流水

? 负债情况:

1、 信用卡当前使用金额按10%计算

2、 信用卡超额使用 就按100%计算

3、 车贷房贷按月还款的 100%计算

4、 负债总额不能超过月工资的65%

? 如何减少负债

1、 车贷、房贷有结清证明

2、 信用卡提供一个月的结账单或是还款凭条

3、 个人征信报告(2个工作日可以出来)

? 贷款金额如何发放

10万以下:拿现金/专享卡/第三方商户

大于10万小于30万 :专享卡/第三方商户 大于30万:第三方商户

? 征信度

1、 半年不能有2 次或两次以上超过60-90天的逾期

2、 3个月有3次或以上的逾期

3、 6个月有4次以上的逾期

4、 3个月有2次30天的逾期

5、 12个月有60天的担保逾期

? 征信查询

1、 新华信企业档案

2、 官网

第二篇:一银行话术

一、接触话术

1.我行正热销一款“获奖理财产品”,保本保收益、可养老、子女教育、创业,一举多得!

2.目前有一款新型保险理财产品,缴费期越长,收益比例越高,非常划算,给您介绍一下? 3.如果您家里每年投入三、五千块钱不成问题的话,我给您介绍一款“年年返钱”的保险理财产品,现在办理的人可多了!

4.这笔钱您如果不急用,我们有一个零存整取型的银保理财产品,给您介绍一下?

5.您今年多大年纪了?孩子成家了吗? 这个钱是养老用的吗?你现在还没有退休吧?每年投入5,000元,应该不成问题吧?

6.目前有一种最新的银保产品,回报快,带分红,在降息周期里可以保值增值,在升息周期里还可以水涨船高,另外还有保障,您可以了解了解。

7.我们新开展了“健康理财”业务,在投资理财的同时,还可以选择大病保险、住院医疗报销、住院津贴和意外保障,您可以了解一下。

二、说明话术1.如果您每年投入5,000元,共10次,一共投入50,000元,期间每年至少可领取500元,20年期满还可以领取满期本金和双重红利。另外还有保险保障,只缴10年费,给您20年的大病保障和高达3倍的公共交通意外伤害保障。

2.每年一返还,类似于零存整取。每年投入10,000元,每年至少返还1,000元。而且只投入10次,领钱20次,分红21次,保障20年。3.这款产品如果选择20年缴费,每年领取基本保额的20%,15年缴费每年领取15%,10年缴费每年领10%,您看您是想多领还是少领?

4.现在每年投入5,000元,以后养老不用向儿子、儿媳要,多有面子呀!儿子孝顺了,想给他们留点儿也可以,不想留怎么花都行。投入10次,保障20年,20年下来也是一笔不小的数目呢。这种产品多好啊!

5.如果存银行需要慢慢积累,只拿利息;如果做保险可以复利累积,享受分红,到年龄大时攒一笔可观的养老金,每年还领取一定数量的旅游金。

6.很多人年轻的时候既没时间也没钱,年老了有的是时间却没钱,想做什麽还是做不成。这款产品就是为养老金和旅游金准备的,现在每年攒一点,以后手头多宽裕啊!

7.财富就是靠一点一滴积累出来的。年轻的时候,用时间换财富;年老的时候,用晚年享受财富。

8.这是攒钱,不是花钱,就像把钱从左兜揣进右兜一样,换了一种理财方式而已。

9.万一得大病,钱存在银行会越取越少,可能没存够就要用光;如果做保险大病有保障,小病有报销,每年还赠送体检费和门诊补贴费,没有后顾之忧,多轻松啊!

10.年缴费可分解成月缴费,无形之中积累高额财富。

11.时间永远和收益成正比,时间越长,分红累积越多,收益才会越丰厚。

12.投资理财,就是时间越长,收益越高。我们可以长期为您打理这个账户,还能为您提供长期的重大疾病保险,既投资理财,又安心养老,保障健康,一劳永逸,终身无忧!

13.资本市场投资风险较大,不如选这款产品收益稳健。无需投入过多精力,专业理财无后顾之忧。

14.边缴边领,不缴还领。缴少领多,实惠多多。

15.双重分红,只增不减,红利滚存,受益更多。

16.量身订做,缴费灵活,三种期限任您选。

17.缴费期短,领取期长,保障期限长,领取次数多。

18.每年一返钱,收益看得见。年年领现金,领取金额逐年增。

19.边缴费,边领钱,缴费压力逐年减。

20.多重保障,无后顾之忧。保障更高,更全面。

三、拒绝话术

1.时间太长:

(1)如果投入10年,让您领一辈子钱,您愿意吗?但我们只能让您领取20年,您还觉得长吗?同时还有20年的保障,您还觉得长吗?

(2)时间长,返还也快,保障时间也长啊!您看,您的钱每年都到银行转存一次,多麻烦,赶上利率下降还受损失,选择这个产品既方便,又划算!

2.分红不确定:

不确定才能抵御利率波动,带来更多惊喜。分红固定的话,将来银行升息就不合适了。

3.满期收益能有多少?

产品收益分两部分:保底+红利。因为红利是浮动的,所以满期收益现在不能确定。如果存银行,利率也经常变动,现在无法预知。不过只要您能存满期,收益一定会令您满意。

4.银行升降息对产品有没有影响?

影响不大。因为分红多少是根据公司的经营状况而定的,保险公司的投资途径很多,空间较大,专业理财,保证资金稳健增值。因此,银行无论升息还是降息,这款产品都能保证您的收益最大化!

5.中途用钱怎麽办?

把您手中的钱分开理财,一部分作中长期投入,防病防老;一部分选择短期储蓄,满足不时之需。

可以随时支取,但收益会受影响。如果急用钱,可选择保单贷款,以解燃眉之急。

6.缴费期和领取期为什麽不一致?

只缴10年费,可领取20年,缴费结束后给您延长10年的收益与保障期限,重大疾病也保20年,时间越长越划算啊!

7.我担心后期缴费有压力:

先建议您根据家庭收入状况选择适当的投保额度,同时在续期缴费时我们还为您提供60天的宽限期和两年的保单复效期。

如果到时候缴费实在有困难,您还可以选择减保或减额交清。

8.买保险不如银行存款:

从某种角度讲,保险可以保证银行存款的安稳。如果您的钱全在银行,一旦出现风险,需要现金时,您只会不断地向外拿;但如果既有银行存款,又有保险,就可以银行的钱不取,由保险公司来支付。

引入观念:

不去比较保险和银行存款孰好孰劣,让客户明白,两样都是好东西,两样都需要。

9.回去和家人商量一下:

当然要商量,不过我想问问您:您家人是保险方面的专家吗?俗话说的好,隔行如隔山。在您的行业里您是专家,在我的行业里我是内行,您为什么不把问题提出来,让我来帮您分析呢?

我建议您和家人商量一下:是每年投10,000、还是每年投5,000?是想侧重养老、还是侧重医疗?

引入观念:

要让客户带着问题回家商量。如果客户不带问题,他会商量买和不买;但如果带着问题回家,他会围绕着问题去商量。

回去和家人商量一下(客户是男士):

像您这样有身份的人一定要留一些私房钱吧?现在家里女人当家的比较多,每年少留一点钱,将来自己有些事情要用钱,就可以拿出来用了啊!

每年拿5,000,20年下来也是一笔不小的数目呢,我们现在有很多客户都这样的。 回去和家人商量一下(客户是女士):

这还用跟家人商量?现在都是女人当家,掌握了经济就有地位,男人有钱不一定是好事情。女人在家有地位的,存钱都不会让爱人知道,办房产证什么的都不会用老公的名字。 这样,办一点吧!每年投1万,每年至少返1,000,零存整取把这个钱攒下来,掌握在自己手中,以后不管发生什么事情,都是一笔自己的积蓄!这钱投入进去短时间拿不出来呀! 您觉得这个钱投入进去短时间拿不出来?这可是必须要投入的呀,在单位交养老金也需要几十年呢!

您现在年轻,有能力挣钱,等到退休后就不一定有现在的收入高了。您肯定不想到时候生活水平下降吧?

现在做准备是为了退休后生活得更好,到时候想出国旅游,或者万一生病用钱,都能用得上!

11.我对保险不感兴趣:

保险不是讲兴趣,而是讲需要。您可能对保险没兴趣,但您对攒钱感兴趣吗?对养老金、子女婚嫁金感兴趣吗?对医疗费报销感兴趣吗?这就足够了,保险就是解决这些问题的。

12.我很有钱,不需要保险:

保险是不分有钱没钱的,没钱人买保险,有钱人买身价。

像您这样有身份的人士,可以把保险作为本人身份、身价的体现嘛!再说它有赔偿、有返还,钱多总不会扎手吧?

引入观念:

富裕的生活不代表没有风险,而意味着风险来临时将会失去的更多!

13.我的钱都投在股票上,抽不出来:

既然您已经在股海里拼搏过,肯定知道什么是投资风险。我们只是建议您将一小部分资金做一点保险支出,这既不会影响您正常的投资,也符合目前海外流行的投资三分法则:即一份不动产、一份股票和债券,一份保险。

专家这样建议我们:不要把鸡蛋放在一个篮子里啊!

四、促成话术1.用连续提问的方式使客户回答“是”:

(1)您是不是每年都要存钱呢?

(2)您是不是想选择安全、收益稳定的理财产品呢?

(3)既然是为将来留的钱,就不要随意动用,您说对不对?

(4)很多客户都喜欢这个产品,它可以抵御通货膨胀,也一定能满足您的需求吧?

(5)您看每年您能投入5,000、还是10,000?

2.如果每年投入10,000元,您想每年领2000、还是1500、还是1000元?

3.你是考虑办几份、还是考虑为谁办呢?你还有哪些问题需要了解?

4.我们这边办的人可多了,许多像您这样有实力的客户都选择了这个产品,为自己攒养老金有什麽好犹豫的?

5.您想不想只缴120元,拥有长达一年、高达10万元的意外保障?

6.限量发行,预约销售,我们自己都在买。身份证带了吗?在这儿签字就可以了。

7.办理的人非常多,早办早受益。今天办理的话,明年的今天就可以领钱了。

8.您现在办,不仅明年的今天可以领钱,24小时后就享有3倍的公交意外保障了,抓紧时间吧!