课程名称: 财务报表分析

青岛海尔公司财务分析

名 称: 财务报表分析

题 目:青岛海尔报表分析

班 级:

学 号:

姓 名:

青岛海尔股份有限公司财务报表分析

一、公司简介

青岛海尔股份有限公司简介海尔公司主营业务涉及电器、电子产品、机械产品、通讯设备制造及其相关配件制造。其中空调和冰箱是公司的主力产品,其销售收入是公司收入的主要来源,两者占到公司主业收入的80%以上。其产品的国内市场占有率一直稳居同行业之首,在国外也占有相当的市场份额。海尔冰箱在全球冰箱品牌市场占有率排序中跃居第一。

二、行业行情分析

中国家电业起步晚,起点低,但发展迅速。特别是改革开放以来,家电生产量与规模以每年两位数的增长幅度迅速增加,远远高于1%的同期世界平均水平。中国家电产量和总产值在最近的10年内增长了10倍以上,已逐渐吸引了世界的眼光。在过去3 年(20##-2011 年)由于政策刺激导致了家电需求有所透支,需要1-2 年的调整才能恢复到较高增长水平,因此2011 年下半年和2012 年上半年家电增速会明显回落。三季度股价已经反映了对家电行业未来相对谨慎的观点,预判四季度市场仍将持续反映这一观点。因此即使家电板块的估值已经到了过去3 年来的较低点,但目前的低估值也有一定的合理性。

看好拥有强大自建渠道家电企业。在景气下行背景下,企业间竞争会进一步加剧,整个产业链的谈判地位也随之改变。下游经销商的谈判力会增强,因此自身有强大销售渠道的企业将有一定的防御能力。

看好三四级市场。随着家电下乡政策落实推广,以前农村地区薄弱的渠道建设和售后服务得到逐步完善,三四级市场被真正开垦出来,三四级市场仍是未来几年家电需求的最大增量。

家电行业未来的增长将从过去的规模增长向迎合消费升级、注重有质量的增长转变。同时新一轮家电消费刺激政策将以能效补贴为主。

三、财务报表分析

1.盈利能力分析

表l青岛海尔20##-20##年度盈利能力

从2009到2012青岛海尔的营利能力持续上升,尤其是20##年上升较快。

2.偿债能力分析

表2青岛海尔20##—20##年度偿债能力

总的来说偿债能力很强,尤其是2009和20##年流动比率超过2,速动比率超过了l,但是这也是资金利用效率低的表现。尽管20##年和20##年的流动比率和速动比率都有所下降,但不影响偿债能力,并且资金利用率上升了。资产负责率不断上升,导致长期偿债能力有所降低,但是资产负债率没有超过50%,长期偿债能力依然很强。

3.营运效率分析

表3青岛海尔20##-20##年度营运效率

从上表可以看出存货周转率有所下降,但与同行业的海信电器相比还是很高的,海信电器20##年的存货周转率是6.8。应收账款周转率20##年和20##年比海信电器要低,海信电器这两年的应收账款周转率分别是27.09和26.71,但是20##年和20##年青岛海尔的应收账款周转率大幅提高,现金流状况得到改善。总资产周转率比较稳定,而且略高于行业水平。

4.现金状况分析

表4青岛海尔20##—20鹏年度现金状况

现金流动比率不断下降,一方面说明该企业短期偿债能力下降,另一方面说明企业的资金利用率下降。20##年64.84%的现金流最比与同行业相比过高,资金利用率低下,所以我认为现金流动比率不断下降对投资者是一个利好的信息,而且20##年29.65%的现金流动比率与同行业相比是比较高的,所以不会出现财务风险。销售现金比率的上升说明现金回收率比较好,这与前面的应收账款周转率上升是相互呼应的。

四、总体评价和结论

1.资本结构政策分析

公司现在属低负债、低风险的资本结构。因为是低风险,所以回报水平也不高,在同行业中处于中等水平。这说明公司可以适当增加负债水平,以便筹集更多的资金,扩大企业规模,或者向一些高利润高风险的产业作一些适当投资,以提高股东回报率。

2.营运资本政策分析

从20##—20##年青岛海尔的存货周转率有下降趋势,但下降幅度不大,而且远高于同行业水平;应收账款回收期有上升趋势,也略高于同行业水平。营运资本需求有小幅上升,营运资金比较充足。短期债务数额与现金储备基本持平,公司不需从银行借贷即可维持运营,说明其偿债能力较强,财务弹性还可提高。

3.增长力分析

青岛海尔过去三年平均销售增长率为24.07%,在所有上市公司排名(64l/1710),在其所在的家用电器行业排名为7/19,外延式增长合理。其过去三年平均盈利能力增长率为51.89%,在所有上市公司排名(488/1710),在所在的家用电器行业排名为(9/19),盈利能力合理。

第二篇:海尔公司20xx年财务报表分析

青岛海尔集团有限公司财务情况评分表

20xx年

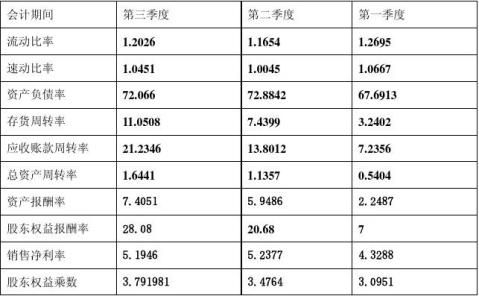

在2011度的前三个季度企业的流动比率和速动比率没有太大的变化,反映出企业的短期偿债能力维持在一个较为稳定的水平。资产负债率第二季度比第一季度高,而第三季度由出现下降的趋势,但是仍处于一个较高的水平,说明企业的长期偿债能力较高。

反应企业运营能力的存货周转率、应收账款周转率和总资产周转率均有明显的提高幅度,,反映出企业的运营能力越来越良好。

资产报酬率一直有着明显的上升趋势,企业通过资产获利的能力逐步增强。股东报酬率也一直在大幅度上升,说明股东获取的投资报酬越来越高。销售利润率先上升后略有下降,但变化不太明显,成本费用的控制没有太大的变化。

杜邦分析法

权益净利率=资产净利率*权益乘数

第一季度:7=2.2487*3.0951 第二季度:20.68=5.9486*3.4764 第三季度:28.08=7.4051*3.791981

资产净利润率=销售净利率*资产周转率

第一季度:2.2487=4.3288*0.5404 第二季度:5.9486=5.2377*1.1357 第三季度:7.4051=5.1946*1.6441

销售净利率=净利润/销售收入

第一季度:4.3288=713,318,000.00/16,478,400,000.00

第二季度:5.2377=1,990,030,000.00/37,994,700,000.00 第三季度:7.4051=2,952,190,000.00/56,832,000,000.00

权益净利率在不断提高,是由于资产净利率和权益乘数同时增加,权益乘数增大说明股东权益比率有所下降,负债比率有所增加。资产净利率的提高表现在销售净利率和资产周转率同时增加的变化,资产周转率的大幅度提高反映出企业对资产的运用很有效率,销售净利率的提高归根于净利润提高的幅度要快于销售收入增加的幅度,说明企业销售额不断上升,而且对成本费用的控制也很合理。综合反映出企业的经营状况良好。

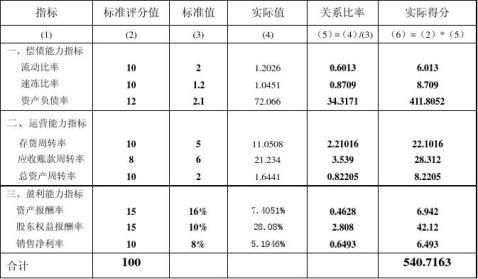

沃尔分析法

2011财务情况评分表

根据计算结果,进行财务状况的综合评价:

企业的流动比率和速冻比率均低于行业标准值,说明企业的短期偿债能力与标准水平还有一定的差距,企业的资产负债率较高,反应出企业的长期债务偿还能力也比较弱,与行业标准存在较大差异。

企业的存货周转率较高说明企业的存货的生产和销售都比较良好。较高的应收账款周转率说明企业的信用政策较严谨。总资产周转率偏低于行业平均水平,反应出企业没有充分利用资产的效能,应该削减部分资产。

企业的资产报酬率较低,说明企业的获利能力不强,而股东权益报酬率较高,反应股东获取的投资报酬较高。销售净利润率与行业水平有着较大的差距,企业通过销售获利的能力较弱,反应出企业对成本费用的控制和管理不够有效。

该企业在20xx年度前三季度的总得分远远高于行业平均水平,反应出企业的总体情况比较良好。但是其中有些环节与行业水平有着较大的差距,还需不断的完善管理等各个方面。