目录

题目: 青岛海尔财务报表分析

摘要

【行业背景】.......................................................................................................... 1

一、总体分析....................................................................................................... 1

(一)资产变动与结构分析表................................................................................... 1

(二)流动资产变动与结构分析表............................................................................ 1

(三)主营业务利润变动分析................................................................................... 1

(四)现金流量结构分析.......................................................................................... 1

二、偿债能力状况分析.................................................................................. 1

(一)流动比率........................................................................................................ 1

(二)现金比率........................................................................................................ 1

(三)资产负债率..................................................................................................... 1

三、盈利能力分析............................................................................................ 1

(一)销售利润率..................................................................................................... 1

(二)总资产利润率................................................................................................. 1

四、综合分析........................................................................................................ 7

【参考资料】.......................................................................................................... 7

海尔集团财务报表分析

【摘要】:财务分析是对企业过去及现在的经营状况、财务状况以及风险状况进行的分析活动,它是企业生产经营管理活动的重要组成内容。通过对财务状况进行深入的分析,可以发现企业经营管理中存在的问题,并能为企业的经营决策提供依据。

本文以海尔集团为研究对象,以其近三年的财务报表为基础,对海尔集团的经营现状及其财务状况作深层分析(包括经营状况分析,以及短期偿债能力、长期偿债能力、运营效率、盈利能力、成长能力和现金充足能力分析),并在此基础上对其经营业绩做出评价。 本文主要运用比较分析法、比率分析法等基本财务分析方法,详细分析了海尔集团的财务状况

行业背景分析

家用电器是我国改革开放以来发展起来的新兴工业。国内外巨大的市场需求为家用电器的快速发展提供了极好条件。得益于经济全球化提供的国际市场机遇,历经二十多年的超高速发展,中国家用电器产业已经形成具有相当规模,拥有相当水平的生产体系,形成了超过 3000 亿元市场规模的成熟产业。空调产业作为电器行业的一个十分重要的组成部分,在近十年里面得到了长足的发展。20##年以前,中国的空调业都以10%以上的速度发展,20##年,尽管原材料涨价趋势很猛,但是中国空调业也取得了很大的发展,20##年,空调业发展趋势减缓,市场竞争加剧,但是,就一年整体来说,20##年中国的空调业也取得了不小的成绩,获得了很大的发展。

海尔集团是世界第四大白色家电制造商、中国最具价值品牌。旗下拥有240多家法人单位,在全球30多个国家建立本土化的设计中心、制造基地和贸易公司,全球员工总数超过五万人,重点发展科技、工业、贸易、金融四大支柱产业,已发展成大规模的跨国企业集团。根据该公司已公布的20##-20##年度的财务报告,结合会计学的理论和方法,现对该企业财务报告作出如下分析:

一、总体分析

(一)资产变动与结构分析

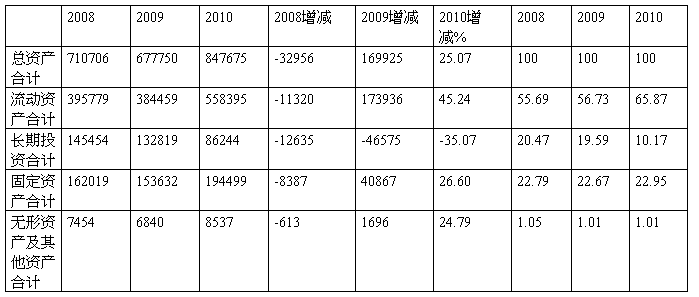

资产结构表分析 单位:万元

通过对资产结构表分析可以看出:10年度总资产比09年度增加169925万元,增幅25.07%,增长原因主要是流动资产有大幅度的增加。09年度与08年度相比,总资产减少32956万元,减幅4.64%,资产内部各个项目都有所减少。10年与09年相比,除长期投资外,其余资产项目都有所增加,增幅最大的是流动资产,增加173936万元,增幅45.24%。09年与08年相比,流动资产减少11320万元,减幅2.86%。长期投资项目10年与09年相比,有较大幅度的减少,减幅35.07%。10年与08年相比也有所减少。固定资产项目10年比09年增加40867万元,增幅26.60%,说明本企业对固定资产的投入有所增大。09年比08年减少8387万元,减幅5.18%。无形资产及其他资产项目10年比09年增加1696万元,增幅24.79%,09年与08年相比减少613万元,减幅8.22%。资产各项目中,10年的流动资产比例较大,占总资产的65.87%,与09、08年相比都有所增加。流动资产的增加增大的企业资产的变现能力,使企业抵抗风险的能力增加。

(二)流动资产变动与结构分析

流动资产结构分析表

单位:万元

通过上表可以看出:10年与09年相比流动资产增加173936万元,增幅高达45.24%,分析其增长的主要原因是由于货币资金项目的增加。虽然企业的资金充裕是件好事情,但是企业资金的流动性差,资金收益小。另外就是要具体分析货币资金上涨的原因,是由于企业的应收款项周转情况好,还是由于长、短期借款增加。另外本企业的应收账款项目10年与09年相比也有所增加,增幅35.35%,存货项目增幅53.54%,应收账款的余额如果较大,企业的资金就会紧张,存货项目增幅大,会产生对存货的管理费用,还有存货的周转水平会降低,这几个方面企业都要加强重视。

(三)主营业务利润变动分析

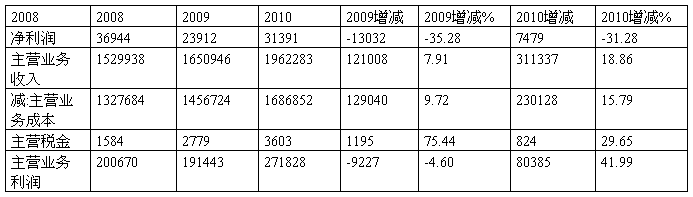

主营业务利润结构表

单位:万元

通过上表分析可以看出:09年度的主营收入比08年度增加121008万元,增幅7.91%,而主营业务利润却比08年度下降9227万元,降幅4.60%;分析其原因主要是主营业务成本上涨幅度大于主营收入上涨幅度。08年度主营成本占主营收入的86.78%,而09年主营成本占主营收入的88.24%,与08年相比上涨1.68个百分点;08年度主营业务税金占主营收入的10.35%,09年度主营税金占主营收入的16.83%,与08年相比上涨62.61个百分点,原因可能是业务类型有所变化导致主营业务税金的比率有所变化。

10年度主营收入比09年度增加311337万元,增幅18.86%;主营业务成本增加230128万元,增幅15.79%。10年度主营业务成本占主营业务收入的85.96%,与09年度相比有所下降。主营业务利润与09年相比增加80385万元,增幅41.99%。

(

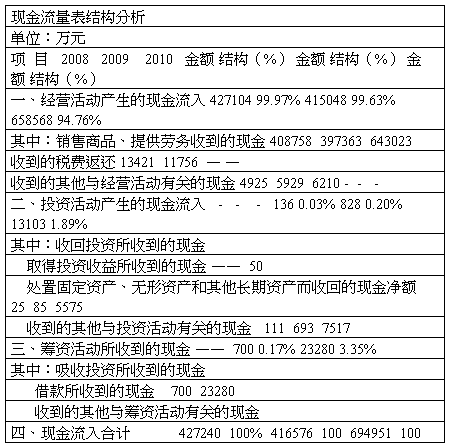

四)现金流量结构分析

从上表可以看出,20##年在企业流入的现金中,经营活动流入的现金占99.97%,投资活动流入的现金占0.03%;20##年在企业流入的现金中,经营活动流入的现金占99.63%,投资活动流入的现金占0.20%,筹资活动流入的现金占0.17%;20##年在企业流入的现金中,经营活动流入的现金占94.76%,投资活动流入的现金占1.89%,筹资活动流入的现金占3.35%。以上分析说明企业最近三年流入的现金大多数来自于经营活动,也有极小部分来自投资活动和筹资活动。

二、偿债能力状况分析

偿债能力包括企业偿还到期债务的能力。

(一)流动比率

流动比率是流动资产与流动负债的比率。

流动比率=流动资产/流动负债

20##年流动比率=3957791985.62/782450638.89=5.05

20##年流动比率=3844586247.27/721725212.96=5.33

20##年流动比率=5583949333.82/2106939648.04=2.65

一般认为,流动比率若达到2倍时,是最令人满意的。若流动比率过低,企业可能面临着到期偿还债务的困难。若流动比率过高,这又意味着企业持有较多的不能赢利的闲置流动资产。

(二)现金比率

现金比率是企业现金同流动负债的比率。这里说的现金,包括现金和现金等价物。

现金比率=经营活动现金净流量/流动负债

20##年现金比率=738258023.16/783450638.89=0.94

20##年现金比率=467953497.39/721725212.96=0.65

20##年现金比率=1230162616.06/2106939648.04=0.58

这项比率可显示企业立即偿还到期债务的能力,但是现金比率并非越高越好。现金比率过高反映了企业不善于利用现金资源,没有把现金投入经营。现金比率过低则反映出企业支付流动负债的困难。

(三)资产负债率

资产负债率,亦称负债比率、举债经营比率,是指负债总额对全部资产总额之比,用来衡量企业利用债权人提供资金进行经营活动的能力,反映债权人发放贷款的安全程度。计算公式为:

资产负债率=(负债总额/资产总额)×100%

20##年资产负债率=(930323139.81/7107063291.45)×100%=13.09%

20##年资产负债率=(723092209.76/6777497498.31)×100%=10.67%

20##年资产负债率=(2146739648.04/8476751799.86)×100%=25.33%

一般认为,资产负债率应保持在50%左右,这说明企业有较好的偿债能力,又充分利用了负债经营能力。本企业连续三年的资产负债率都在26%以下,说明本企业的自有资金比较充裕,没有较好的利用财务杠杆。

三、盈利能力分析

盈利能力是企业获取利润的能力,不管是投资者、债权人还是企业管理部门都非常关心企业的盈利能力。对企业盈利能力的分析可以从三个角度进行:

(一)销售利润率

销售利润率(又称净利润率)是企业实现的税后利润与主营业务净收入的比率。说明每一元的销售收入会带来多少利润。它反映了企业销售收入的获利水平。

销售利润率=税后利润/主营业务净收入×100%

20##年销售利润率=36944/1529938×100%=2.41%

20##年销售利润率=23913/1650946×100%=1.45%

20##年销售利润率=31391/1962283×100%=1.60%

主营业务净收入指扣除销售折让、销售折扣和销售退回之后的销售净额。显然,销售利润率越高越好。

(二)总资产利润率

总资产利润率是企业税后利润与资产总额的比率,它反映了资产的盈利能力。

总资产利润率=税后利润/资产总额×100%

20##年总资产利润率=36944/710706×100%=5.20%

20##年总资产利润率=23913/677750×100%1=3.53%

20##年总资产利润率=31391/847675×100%=3.70%

四、综合分析

综上所述:海尔集团10年的各项经营情况与09年相比都有所提高。在市场竞争逐渐激烈的今天,海尔集团也面临着很大的挑战,公司的经营也逐步面向多元化,走出国门,面向世界。青岛海尔集团公司是我国家电行业的校使者,其前身是原青岛电冰箱总厂,经过十多年的兼并扩张,已经今非昔比。据20##年中报分析,公司的业绩增长非常稳定,主营业务收入和利润保持同步增长,这在竞争激烈、行业利润明显滑坡的家电行业是极为可贵的。公司20##年上半年收入增加部分主要来自于冰箱产品的出口,鉴于公司出口形式的看好,海尔的国际化战略取得了明显的经济效益。预计海尔将成为家电行业的受益者。

【参考资料】

青岛海尔集团20##——20##年公布的财务报告

新浪财经网财务报表分析

《财务报表分析》复旦大学出版社

第二篇:20xx电大财务报表分析任务一青岛海尔偿债能力分析

我选择青岛海尔公司进行财务报表分析。

一、 公司简介

本公司前身是成立于1984年的青岛电冰箱总厂。经中国人民银行青岛市分行1989年12月16日批准募股,1989年3月24日经青体改[1989]3号文批准,在对原青岛电冰箱总厂改组的基础上,以定向募集资金1.5亿元方式设立股份有限公司。1993年3月和9月,经青岛市股份制试点工作领导小组青股领字[1993]2号文和9号文批准,由定向募集公司转为社会募集公司,并增发社会公众股5000万股,于1993年11月在上交所上市交易。公司主要经营 电冰箱、电冰柜、船用电冰箱、微波炉、真空包装机、空调器、电磁管、洗衣机、热水器、电风扇、吸尘器及配件、通讯设备制造。公司主要产品电冰箱先后通过了美国UL、德国VDE、欧洲CB 认证。、

二、青岛海尔20##年偿债能力指标的计算

(一)20##年青岛海尔的短期偿债能力指标

1、流动比率=流动资产÷流动负债

= 1.2623

2、速动比率=(流动资产-存货)÷流动负债

= 1.0718

3、现金比率=(货币资金+短期投资净额)÷流动负债

= 54.0777

(二)20##年青岛海尔的长期偿债能力指标

1、资产负债率=(负债总额/资产总额)*100%

= 67.5787

2、产权比率=(负债总额÷所有者权益总额)×100%

= 196.7938

3、有形净值债务率=[负债总额/(股东权益-无形资产净值)]*100%

=216.7369%

三、青岛海尔20##年偿债能力的分析及评价

(一)短期偿债能力的分析与评价

短期偿债能力是十分重要的,当一个企业丧失短期偿债能力时,它的持续经营能力将受到质疑。因此,短期偿债能力分析是报表分析的第一项内容。根据20##年至20##年3年流动比率、速度比率、现金比率的数据如下:

1、主要从以下四个方面着手分析:

(1)流动比率分析

通过计算可以看出,该企业流动比率为1.2623,比09年该企业流动比率1.4825降低了0.2202.相对于前面2年都低,说明该企业的短期偿债进一步降低了, 流动比率是衡量企业短期偿债能力的指标, 流动比率越高,企业的偿债能力就越强,债权人利益的安全程度也就越高。但是流动比率自身也存在一定的局限性,因为流动资产中包含有流动性较差的存货,以及不能变现的预付帐款、预付费用等,使流动比率所反映的偿债能力也受到怀疑,流动比率的质量,我们仍然需要分析应收账款和存货的流动性。

(2)应收账款和存货的流动性分析

该企业应收账款2,141,519,625.34、存货3,557,067,650.22数额偏高。说明该企业应收账款和存货存在问题,需要进一步调整,增强企业偿债能力。

(3)速动比率分析

进一步评价企业偿债能力,要比较速动比率。青岛海尔本年速动比率为1.0718,可以看出本年该企业偿还流动负债的能力不强,比上年有所下降,上年该企业速度比率1.2822,今年下降到1.0718,下降了0.2104,这说明青岛海尔的存货存在严重的问题,企业偿债能务在下降。

(4)现金比率分析

青岛海尔本年现金比率为54.0777,比上年72.2284下降了18.1507,,现金比率反映企业的即时付现能力,就是即时可以还债的能力,现金比率高,说明企业的支付能力强,10年现金比率比09年下降,说明企业支付能力下降,但如果这个指标很高,也不一定是好事。它可能反映该企业不善于充分利用现金资源,没有把现金投入经营以赚取更多的利润。

通过上述分析,可以得出结论:青岛海尔主要要问题出在应收帐款和存货过多,其占用较大。公司应加强对应收款的管理和加大对外拓展业务。

2、同行业比较分析

通过青岛海尔20##年资料与TCL集团比较分析。该企业实际指标值及TCL集团实际值如下表:

(1)流动比率分析

从上表可以看出,该企业流动比率实际值低于TCL集团实际值,说明该企业的短期偿债能力不及TCL集团实际值,差距有点大。为进一步掌握流动比率的质量,应分析流动资产的流动性强弱,主要是应收账款和存货的流动性。

(2)应收账款和存货的流动性分析

从企业报表可以看出,该企业应收账款和存货过多。占用过大,企业就对应收账款和存货加强管理。

(3)速动比率分析

从上表看,青岛海尔本年速动比率略低于TCL集团实际值,表明该公司短期偿债能力低于TCL集团。而该指标所反映的短期偿债能力比流动比率更为准确,更加可信。

(4)现金比率分析

从上表看,青岛海尔本年现金比率低于TCL集团实际值,说明该企业用现金偿还短期债务的能力较低。

通过与TCL集团材料的比较分析,可以得出这样的结论:20##年年末青岛海尔的短期偿债能力低于TCL集团。但是如同上述,青岛海尔也同样存在问题,特别是应收帐款问题,其占用较大,与TCL集团实际值相比较差距大是主要矛盾。

3、其他因素分析

上述短期偿债能力指标,都是从财务报表资料中获取的。可一些在财务报表中没有反映出来的因素,也会影响企业的短期偿债能力。例如增加偿债能力的因素有:可动用的银行贷款指标、准备很快变现的长期资产和偿债能力的声誉;减少偿债能力的因素有:未作记录的或有负债、担保责任引起的或有负债等。

(二)长期偿债能力的分析与评价

长期偿债能力是企业偿还长期债务的现金保障程度。主要取决于企业资产与负债的比例关系,以及获利能力,而不是资产的短期流动性。长期偿债能力分析,有利于优化资本结构、降低财务风险;有利于投资者判断其投资的安全性及盈利性;有利于债权人判断债权的安全程度,是否能按期收回本金和利息。

1、历史比较分析

青岛海尔20##、2010两年的各项指标如下:

(1)资产负债率分析

青岛海尔的资产负债率为67.5787%,相对于上年增加了17.5996%,该企业的资产负债率相对较高,资产负债率越高,反映了企业不能偿债的可能性大,这对企业的融资是不利的。

(2)产权比率分析

青岛海尔的产权比率为196.7938%,与上年产权比率99.3807%相比增加97.4131%, 所有者权益就是企业的净资产,产权比率反映的偿债能力是以净资产为物质保障的。但是净资产中的某些项目,如:无形资产、递延资产、待摊费用、待处理财产损益等价值具有极大的不确定性,且不易形成支付能力。因此,在使用产权比率时,必须结合有形净值债务率指标,作进一步分析。

(3)有形净值债务率分析

青岛海尔有形净值债务率216.7369%,与上年102.2280%增加了114.5089%,为进一步评价企业长期偿债能力,要比较有形净值债务率。10年青岛海尔有形净值债务率比上年高,说明企业长期偿债能力比上年减弱,财务风险明显增大。企业筹资能力虽然很强,但利用财务杠杆的风险很高。

2、同行业比较分析

通过青岛海尔20##年资料与TCL集团比较分析。该企业实际指标值及TCL集团实际值如下表:

(1)资产负债率分析

从上表可以看出,青岛海尔20##年资产负债率高于TCL集团实际值,有一个较高的资产负负债率水平,说明该企业的长期偿债能力较差。公司采用的是开放型财务策略,推测公司可能财务风险较高,可能存在今后需要现金时的借款能力较差问题。

(2)产权比率分析

从上表可以看出,青岛海尔20##年产权比率高于TCL集团实际值,说明企业长期偿债能力较高,财务风险降低。在使用产权比率时,必须结合有形净值债务率指标,作进一步分析。

(3)有形净值债务率分析

为进一步评价企业长期偿债能力,要比较有形净值债务率。从上表看青岛海尔20##年有形净值债务率高于TCL集团实际值,说明企业筹资能力一般,但不排除利用财务杠杆的风险过高。

四、结论与建议

(1)通过观察企业的短期偿债能力中的流动比率、速动比率和现金比率,说明该企业的应收帐款存在较严重的问题。要特别引起重视。

(2)通过观察企业长期偿债能力的资产负债率、产权比率、有形净值债务率很存在问题,说明企业有资不抵债的风险。

根据上述分析,公司还存在着不能按时偿还短期债务的风险。这种情况的变化还受以下两方面因素影响:一方面是公司能否继续从经营活动、投资活动中产生足够的现金,偿还不断到期的债务;另一方面从公司资产的构成来看,应收账款占资产总额的比重过高,进一步加大了短期偿债的风险。资产负债率水平较高,,公司的财务风险程度很高,而且对债务偿还能力很弱。

通过上述分析,可以得出结论:青岛海尔主要问题是公司采用的是开放型财务策略。在公司营业收入稳定且有上升趋势的企业,可以提高负债比重。因为企业营业收入稳定可靠,获利就有保障,即使企业负债筹资数额较大,也会因企业资金周转顺畅、获利稳定而能支付到期本息,不会遇到较高的财务风险。相反,如果企业营业收入降低时,企业的负债比重应当低些。否则就会陷入偿债困境,且可能导致企业亏损或破产。

对该企业发展的建议:1)加强对应收帐款的管理,加速应收帐款回笼的速度。

2)要降低利息费用的支出,减少借款。

3)要扩大销售,才能获利。只有足够的盈余,才能有能力偿付利息费用。企业才能长远的发展。