Part A

1.偿债能力比率

(1)流动比率=流动资产/流动负债

20xx年流动比率=39,699,687,411,83/31,341,237,107.01=1.27

20xx年流动比率=49,547,008,919.29/38,005,671,654.17=1.30

(2)速动比率=速动资产/流动负债

20xx年速动比率=31,811,099,645.15/31,341,237,107.01=1.01

20xx年速动比率=41,040,561,689.48/38,005,671,654.17=1.08

(3)现金比率=(现金+现金等价物)/流动负债

20xx年现金比率=16,283,769,901.77/31,341,237,107.01=0.52

20xx年现金比率=20,625,463,160.62/38,005,671,654.17=0.54

(4)现金流量比率=经营活动产生的现金流量净额/流动负债

20xx年现金流量比率=31,341,237,107.01/31,341,237,107.01=0.18

20xx年现金流量比率=6,510,329,449.45/38,005,671,654.17=0.17

偿债能力比率:

(5)资产负债率=负债/资产

20xx年资产负债率=34,262,177,684.93 /49,688,316,696.42 =0.69

20xx年资产负债率=41,021,718,550.73/61,015,859,730.70 =0.67

(6)权益乘数=资产/所有者权益

20xx年权益乘数= 49,688,316,696.42 /15,426,139,011.49= 3.22

20xx年权益乘数=61,015,859,730.70 /19,994,141,179.97=3.05

(7)利息保障倍数=息税前利润/利息费用

20xx年利息保障倍数=5,428,268,523.39/22,147,108.29 =245.10

20xx年利息保障倍数=6,713,974,133.46 /45,745,482.18 =146.77

2.营运能力比率

(1)应收账款周转率=赊销收入净额

应收账款平均余额=(期初应收账款+期末应收账款)/2

20xx年应收账款周转率=赊销收入净额/[(期初应收账款+期末应收账款)/2] =79,856,597,810.97/[(3,090,747,300.64+4,196,720,339.90)/2]=21.92

20xx年应收账款周转率=赊销收入净额/[(期初应收账款+期末应收账款)/2] =86,487,723,560.83/[(4,196,720,339.90+4,326,835,846.60)/2]=20.29

(2)应收账款平均收账期=360/应收账款周转率

20xx年应收账款平均收账期=360/应收账款周转率=360/21.92=16.42

20xx年应收账款平均收账期=360/应收账款周转率=360/20.29=17.74

(3)存货周转率=销售成本/存货平均余额

存货平均余额=(期初存货余额+期末存货余额)/2

20xx年存货周转率=销售成本/[(期初存货余额+期末存货余额)/2] =59,703,870,817.98/[(5,980,872,636.45+7,098,645,195.69)/2]=9.13

20xx年存货周转率=销售成本/[(期初存货余额+期末存货余额)/2]

=64,586,109,082.61/[(7,098,645,195.69+6,864,003,442.73)/2]

=9.251268975557133619984887847151

(4)存货平均收账期 =360/存货周转率

20xx年存货平均收账期=360/9.13=39.43

20xx年存货平均收账期=360/9.25=38.91

(5)流动资产周转率=销售收入/流动资产平均余额

流动资产平均余额=(期初流动资产余额+期末流动资产余额)/2

20xx年流动资产周转率=销售收入/[(期初流动资产余额+期末流动资产余额)/2] =79,856,597,810.97/[(31,393,676,591.98+39,699,687,411.83)/2]=2.25

20xx年流动资产周转率=销售收入/[(期初流动资产余额+期末流动资产余额)/2] =86,487,723,560.83/[(39,699,687,411.83+49,547,008,919.29)/2]=1.94

(6) 20xx年固定资产周转率=销售收入/固定资产平均净值= 79,856,597,810.97 /[(5,282,765,216.81+ 4,536,750,425.04)/2]=16.20

20xx年固定资产周转率=销售收入/固定资产平均净值= 86,487,723,560.83/[(5,453,058,745.20+ 5,282,765,216.81)/2]=16.11

(7)20xx年总资产周转率=销售收入/资产平均总额= 79,856,597,810.97 /[(49,688,316,696.42 +39,783,742,739.43)/2]=1.79

20xx年总资产周转率=销售收入/资产平均总额= 86,487,723,560.83/[(61,015,859,730.70+ 49,688,316,696.42)/2]=1.56

(8)20xx年营运资本=流动资产 - 流动负债= 39,699,687,411.83 - 31,341,237,107.01 =8,358,450,303.82

20xx年营运资本=流动资产 - 流动负债= 49,547,008,919.29 -

38,005,671,654.17= 11,541,337,265.12

3、盈利能力比率:

(1)20xx年资产净利率=净利率/资产平均总额100%=4,360,610,580.93 /[(49,688,316,696.42 +39,783,742,739.43)/2]=9.75%

20xx年资产净利率=净利率/资产平均总额100%=5,551,281,062.30/[(61,015,859,730.70 +49,688,316,696.42)/2]=10.03%

(2)股东权益报酬率(又称:净资产收益率)

20xx年净资产收益率=净利润/净资产×100%

= 4360610580.93/15,426,139,011.49=28.27%

20xx年净资产收益率=净利润/净资产×100%

=5,551,281,062.30/ 19,994,141,179.97=27.76%

(3)销售净利率

20xx年销售净利润率=4,360,610,580.93/ 79,856,597,810.97*100%= 5.46% 20xx年销售净利润率=5,551,281,062.30/ 86,487,723,560.83*100%=6.42%

(4)每股利润

20xx年每股利润= 3,269,459,401.22/2,684,285,222.68=1.218

20xx年每股收益=3,759,079,853.27/2453707476.0248=1.532

(5)市盈率

20xx年市盈率=11.36/1.218=9.3267652

20xx年市盈率=10.82/1.532=7.0626631854

Part B

1.解释偿债能力比率计算的内容

(1)流动比率是企业流动资产与流动负债的比值;

(2)速动比率是企业速动资产与流动负债的比值,速动资产包括货币资金、交易性金融资产、应收票据、应收利息、应收股利和其他应收款;

(3)现金比率是企业的现金类资产与流动负债的比值。现金类资产包括库存现金、随时可用于支付的存款和现金等价物,即现金流量表中所反映的现金及现金等价物;

(4)现金流量比率是企业经营活动产生的现金流量净额与流动负债的比值;

(5)资产负债率,亦称负债比率、举债经营比率,是指负债总额对全部资产总

额之比,用来衡量企业利用债权人提供资金进行经营活动的能力,反映债权人发放贷款的安全程度;

(6)权益乘数即资产总额是股东权益总额的多少倍。权益乘数反应了企业财务杠杆的大小。权益乘数越大,说明股东投入的资本在资产中所占的比重越小,财务杠杆越大;

(7)利息保障倍数是指一个企业每期获得的收益与支付的固定利息费用之间的倍数关系,即从所借款债务中获得的收益是所需支付债务利息费用的倍数,收益是利息的倍数越大,企业偿还债务利息的能力必然越强;

2.解释营运能力比率计算的内容

(1)应收账款周转率就是反映公司应收账款周转速度的比率。它说明一定期间内公司应收账款转为现金的平均次数。用时间表示的应收账款周转速度为应收账款周转天数,也称平均应收账款回收期或平均收现期。它表示公司从获得应收账款的权利到收回款项、变成现金所需要的时间。应收账款周转率越高,说明其收回越快。反之,说明营运资金过多呆滞在应收账款上,影响正常资金周转及偿债能力;

(2)应收账款平均收账期表示应收账款周转一次所需的天数。平均收账期越短,说明企业的应收账款周转速度较快。应收账款平均收账期与应收账款周转率成反比例变动,对该项指标的分析是制定企业信用政策的一个重要依据。

(3)存货周转率是企业一定时期的销售成本与存货平均余额的比率。存货周转率说明了一定时期内企业存货周转的次数,可以反映企业存货的变现速度,衡量企业的销售能力及存货是否过量。存货周转率反映了企业的销售效率和存货使用效率。

(4)存货平均收账期表示存货周转一次所需要的时间,天数越短说明存货周转得越快。

(5)流动资产周转率是分析流动资产周转情况的一个综合指标,流动资产周转得快,可以节约流动资金,提高资金的利用效率。

(6) 固定资产周转率也称固定资产利用率,是企业销售收入与固定资产净值的比率。主要用于分析对厂房、设备等固定资产的利用效率,比率越高,说明利用率越高,管理水平越好。如果固定资产周转率与同行业平均水平相比偏低,则说明企业对固定资产的利用率较低,可能会影响企业的获利能力。它反应了企业资

产的利用程度。

(7)总资产周转率是指企业在一定时期业务收入净额同平均资产总额的比率。是综合评价企业全部资产的经营质量和利用效率的重要指标。周转率越大,说明总资产周转越快,反映出销售能力越强。企业可以通过薄利多销的办法,加速资产的周转,带来利润绝对额的增加。

(8)营运资金,也叫营运资本。 广义的营运资金又称总营运资本,是指一个企业投放在流动资产上的资金,具体包括应收账款、存货、其他应收款、应付票据、预收票据、预提费用、其他应付款等占用的资金。 狭义的营运资金是指某时点内企业的流动资产与流动负债的差额(不包含现金及现金等价物,以及短期借款)。

3.评估偿债能力和营运能力比率在20xx年至20xx年间的变化情况;辨别会导致指标在20xx年至20xx年间产生变化的重要商业因素:

(1)偿债能力分析

流动比率,根据海尔20xx年度报告,该年的流动比率为1.30,该比率约高于上一年度(1.27)0.03。这表明在20xx年海尔集团流动资产总额比20xx年流动负债总额更大,即49,547,008,919.29>38,005,671,654.17,且20xx年的差额为49,547,008,919.29-38,005,671,654.17=11,541,337,265.12,远大于20xx年的差额8,358,450,304.82(39,699,687,411,83-31,341,237,107.01),海尔公司短期偿债能力较强;从发展趋势来看,该公司流动比率呈上升的态势,表明短期偿债能力增强。

现金比率,根据海尔公司2012及20xx年度报告,现金比率由20xx年初的52%增长到年末的54%,已超过行业平均标准43%,说明公司现金较多,短期偿债能力强,但现金较多,同时说明现金未得到有效应用,收益能力不强。

(2)营运能力分析

应收账款周转率,根据海尔公司2012及20xx年度报告,由20xx年的21.92下降到20xx年末的20.29,应收账款周转天数相应变长,说明公司回收应收账款的速度变慢,平均处理期变长,降低了资产变现速度。

总资产周转率,根据海尔公司2012及20xx年度报告,由20xx年的1.79降低到20xx年末的1.56,表明公司利用全部资产进行经营的效率降低,资产有效使用程度降低。

从营运能力相关指标中看出,公司应收账款周转率、存货平均收账期、流动

资产周转率、固定资产周转率和总资产周转率均处于下降趋势,其它相关指标有不同程度的上升,公司总资产周转率下降,营运能力有一定程度的下降。与行业平均水平相比,公司的总资产周转率是比较高的,说明公司资产的总体运转情况还是比较理想的,公司营运能力比较高。

Part C

1、 股东权益报酬率(净资产收益率)、销售净利率、总资产周转率和权益乘数

之间存在的关系。

2、 归纳影响该公司资产净利率变动的有利因素和不利因素,找出产生不利因素

的主要问题和原因,并针对问题提出相应的改进意见,使这些改进建议付诸实施,能促使该公司的生产经营管理更加完善,提高竞争力。

通过上述的分析可知,该公司的股东权益报酬率比上年减少了0.51%。影响此总差异的直接原因主要有总资产净利率和权益乘数,计算结果表明,此两种因素从总体看均为不利因素,其中总资产净利率下降影响份额为0.34%,权益乘数下降影响份额为0.17%。对于权益乘数下降所引起的对权益净利率影响,今后可考虑适当增加负债,利用财务杠杆来改善权益乘数,以提高权益净利率。引起总资产净利率下降的主要原因是总资产周转率的延缓,对于这个不利因素,今后要通过强化企业管理,优化资源管理。缩短生产经营周期,以加强资金周转来解决。在总资产净利率下降这个不利因素中也有积极的一面,即销售净利率提高的积极影响被总资产周转率下降所产生的消极影响所掩盖。销售净利润的上升总体来看,是积极因素,引起其上升的有利因素主要有三个:销售费用率下降,销售税金率下降和销售管理费用下降。但是也应该注意,在销售上升的积极因素中,也包含了三个不利因素,即销售成本率、销售财务费用率和销售所得税金率的升高,只是这三个因素的升高对销售净利率的负影响被前三个有利因素的正影响所抵消。由于税金因素是客观因素,企业主要是适应,所以提高警惕销售净利率,企业主要应从其他四个方面挖掘潜力,具体建议是:继续巩固和扩展销售费用率和销售管理费用率的降低的成果,今后的工作重点应放在狠抓销售成本率的降低上。至于销售财务费用率的上升问题,应把它与利用财务杠杆引起的销售净利率

的提高加以对比才能做出正确的判断。

第二篇:财务报表案例分析之海尔(一)

上市公司财务报表分析案例——青岛海尔股份有限公司

【摘 要】:财务报表分析是一项重要而细致的工作,目的是通过分析,找出企业在生产经营中存在的问题,以评判当前企业的财务状况,预测未来的发展趋势。本文将从投资者的角度,通过对青岛海尔2005到20xx年的财务报表分析,分别从企业的盈利能力、偿债能力、营运能力、现金流状况及成长能力进行分析,得出所需要的会计信息。

【关键词】:财务分析 海尔 财务指标

一、青岛海尔股份有限公司简介

海尔公司主营业务涉及电器、电子产品、机械产品、通讯设备制造及其相关配件制造。其中空调和冰箱是公司的主力产品,其销售收入是公司收入的主要来源,两者占到公司主业收入的80%以上。其产品的国内市场占有率一直稳居同行业之首,在国外也占有相当的市场份额。海尔冰箱在全球冰箱品牌市场占有率排序中跃居第一。 二、财务指标“四维分析” 1.盈利能力分析

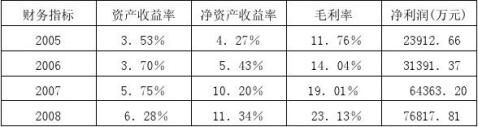

表l.青岛海尔2005—20xx年度盈利能力

从2005到2008青岛海尔的营利能力持续上升,尤其是20xx年上升较快。 2. 偿债能力分析

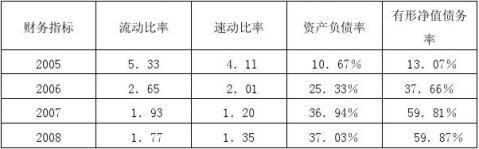

总的来说偿债能力很强,尤其是2005和20xx年流动比率超过2,速动比率超过了l,但是这也是资金利用效率低的表现。尽管20xx年和2()08年的流动比率和速动比率都有所下降,但不影响偿债能力,并且资金利用率上升了。资产负责率不断上升,导致长期偿债能力有所降低,但是资产负债率没有超过50%,长期偿债能力依然很强。

3.营运效率分析

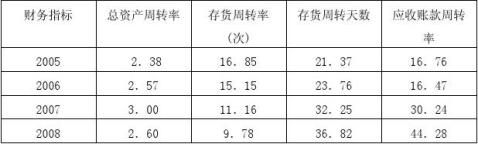

表3.青岛海尔2005—2008鹏年度营运效率

存货周转率有所下降,但与同行业的海信电器相比还是很高的,海信电器20xx年的存货周转率是6.8。应收账款周转率20xx年和20xx年比海信电器要低,海信电器这两年的应收账款周转率分别是27.09和26.71,但是20xx年和20xx年青岛海尔的应收账款周转率大幅提高,现金流状况得到改善。总资产周转率比较稳定,而且略高于行业水平。 4.现金状况分析

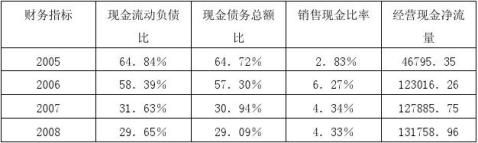

现金流动比率不断下降,一方面说明该企业短期偿债能力下降,另一方面说明企业的资金利用率下降。20xx年64.84%的现金流最比与同行业相比过高,资金利用率低下,所以我认为现金流动比率不断下降对投资者是一个利好的信息,而且20xx年29

.65%的现金流动比率与同行业相比是比较高的,所以不会出现财务风险。销售现金比率的上升说明现金回收率比较好,这与前面的应收账款周转率上升是相互呼应的。

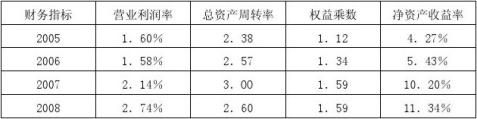

三、青岛海尔股份有限公司收益、成长分解分析 1.净资产收益率因素分解分析

表5.青岛海尔2005—20xx年度净资产收益率因素分解表

青岛海尔在电器行业处于领先的地位,无论是营业利润率还是资产周转率都高于同行业水平,但与海

信电器相比,财务杠杆运用的不是很充分,资金利用率不高。

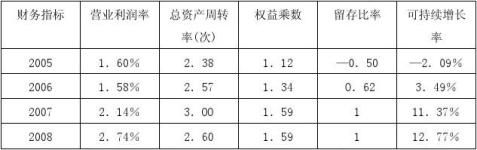

以上说明青岛海尔还有很大的发展空间,今后的发展可以从下面两方面考虑:一是提高营业利润率,二是充分利用财务杠杆效应,因为其财务杠杆低于同行业水平。 2.自我可持续增长率因素分解分析

青岛海尔20xx年的可持续增长率是一2.09%,表明其20xx年可支持的增长率是一2.09%,但20xx年实际增长18.86%,如此高的增长率的资金来源是提高了财务杠杆,但财务杠杆是不能无限制提高的,所以这么高的增长率是不能长久的;20xx年的可持续增长率是3.49%,表明其20xx年可支持的增长率是3.49%,但实际增长率是50.18%,同样是飞速增长,与这种高速增长相配套的是权益乘数从1.34提高到1.59,但这种高速增长不能持久;20xx年的可持续增长率是11.37%,表明其20xx年可支持的增长率是11.37%,但20xx年实际增长3.19%,增长率的同比下降,一方面因为20xx年的财务杠杆没有变化,另一方面因为金融危机的影响。当然随着我国家电下乡政策的贯彻和经济回暖,2009

年其销售增长率上升。

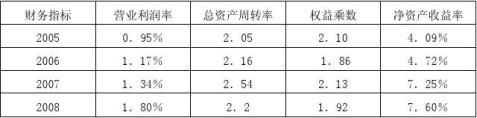

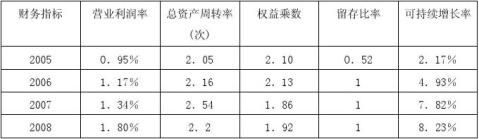

表8.海信电器2∞5—20xx年度可持续增长率因素分解表

四、总体评价、结论和建议

1.资本结构政策分析

公司现在属低负债、低风险的资本结构。因为是低风险,所以回报水平也不高,在同行业中处于中等水平。这说明公司可以适当增加负债水平,以便筹集更多的资金,扩大企业规模,或者向一些高利润高风险的产业作一些适当投资,以提高股东回报率。

2.营运资本政策分析

从2005—20xx年青岛海尔的存货周转率有下降趋势,但下降幅度不大,而且远高于同行业水平;应收账款回收期有上升趋势,也略高于同行业水平。营运资本需求有小幅上升,营运资金比较充足。短期债务数额与现金储备基本持平,公司不需从银行借贷即可维持运营,说明其偿债能力较强,财务弹性还可提高。

3.EPS分析

青岛海尔过去EPS增长率为44.62%,在所有上市公司排名(436,1710),在其所在的家用电器行业排名为8/19,公司成长性合理。青岛海尔过去EPS稳定性在所有上市公司排名(590,1710),在其所在的家用电器行业排名为4,19,公司经营稳定合理。

4.增长力分析

青岛海尔过去三年平均销售增长率为24.07%,在所有上市公司排名(64l/1710),在其所在的家用电器行业排名为7/19,外延式增长合理。其过去三年平均盈利能力增长率为51.89%,在所有上市公司排名(488/17lO),在所在的家用电器行业排名为(9/19),盈利能力合理。

【参考资料】:

[1].周玉娇.上市公司财务报表分析综合案例——海尔[J].中国乡镇企业会计,2010(01).

[2].沙洁.企业财务报表分析[J].财会研究,2004,(10).

[3].徐洁.浅谈企业财务报表分析[J]. 内蒙古科技与经济 , 2005,(06) .

[4].王广斌.上市公司财务报表分析的基本原理与方法[J].山西高等学校社会科学学报,2004,(10).

[5].杜鹏.上市公司市场价值评价分析[J].工业技术经济,2002,(04).