专业:会计学 班级:注会11-2 任课教师:江少华 姓名: 学号:1105406 成 绩:

青岛海尔股份有限公司财务报表分析报告

一、公司基本情况

(一)基本资料

公司法定中文名称:青岛海尔股份有限公司 公司注册地点:青岛市崂山区海尔工业园内

公司办公地址:山东省青岛市经济开发区前湾港路海尔工业园 公司股票上市交易所:深圳证券交易所 股票简称:青岛海尔 股票代码:600690 代码类别:A股

(二)股东构成

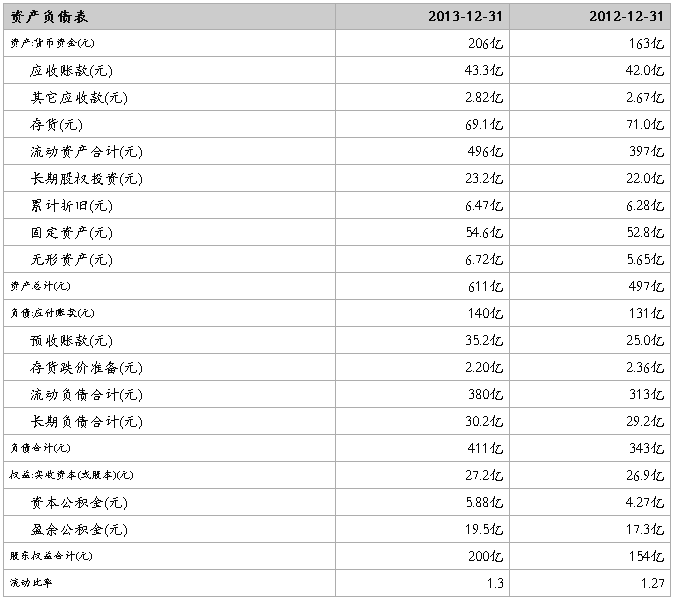

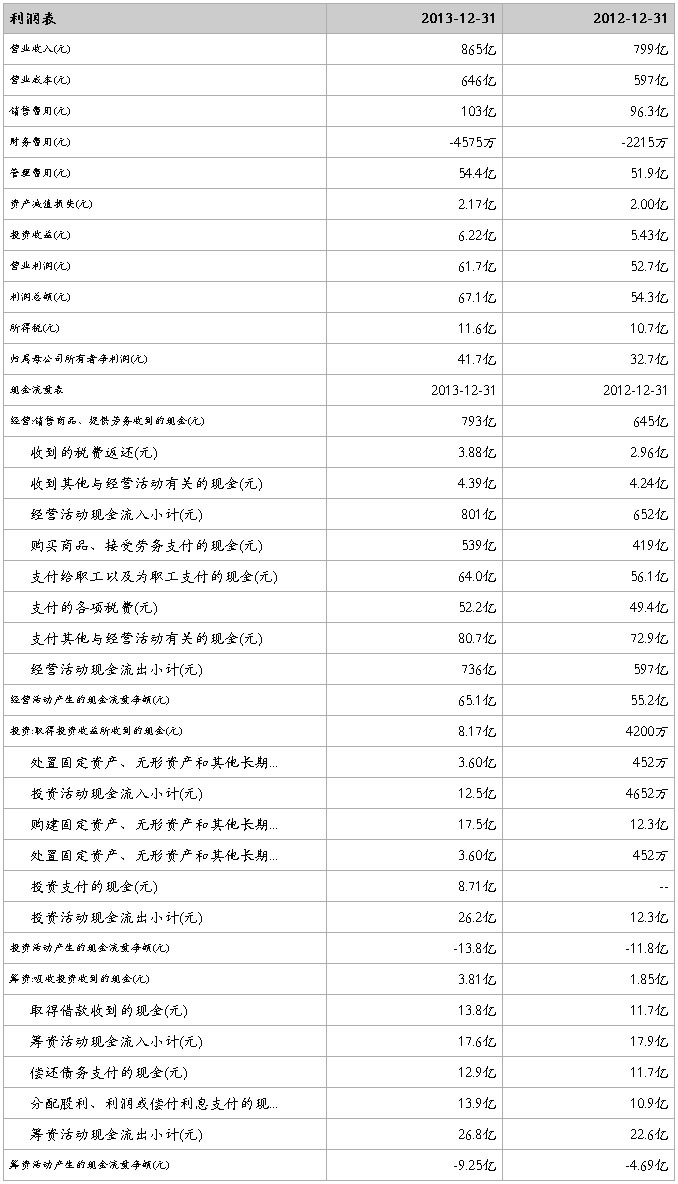

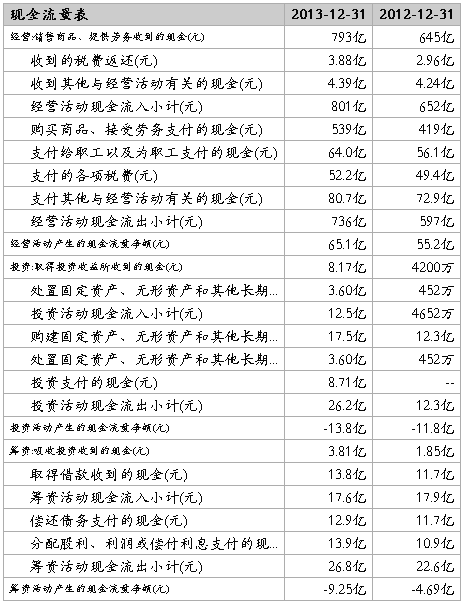

1

(三)企业发展状况

青岛海尔股份有限公司属于家电行业,其前身是19xx年的青岛电冰箱总厂。经中国人民银行青岛市分行19xx年12月16日批准募股,19xx年3月24日在对原青岛电冰箱总厂改组的基础上,以定向募集资金1.5亿元方式设立股份有限公司。19xx年3月和9月,由定向募集公司转为社会募集公司,并增发社会公众股5000万股,于19xx年11月在上交所上市交易。

海尔集团是世界白色家电第一品牌、中国最具价值品牌。海尔在全球建立了29个制造基地,8个综合研发中心,19个海外贸易公司,全球员工总数超过6万人,海尔集团20xx年实现全球营业额1357亿元人民币,同比增长19%,其中海尔品牌出口和海外销售额55亿美元。20xx年,海尔品牌价值高达812亿元,自20xx年以来,海尔品牌价值连续11年蝉联中国最有价值品牌榜首。20xx年, 青岛海尔实现营业收入605.88亿元,同比增长25.57%;实现净利润20.34亿元,同比增长27.07%,洗衣机和电冰箱业务营业收入为115.35亿元、228.11亿元,分别是美的电器的1.18倍和2.29倍。

青岛海尔的主营业务为:电器、电子产品、机械产品、通讯设备及相关配件制造;家用电器及电子产品技术咨询服务;房地产开发;进出口业务(按外经贸部核准范围经营);批发零售;国内商业(国家禁止商品除外);矿泉水制造、饮食、旅游服务(限分支机构经营)。海尔品牌旗下冰箱、空调、洗衣机、电视机、热水器、电脑、手机、家居集成等19个产品被评为中国名牌,其中海尔冰箱、洗衣机还被国家质检总局评为首批中国世界名牌。

…… …… 余下全文