海尔集团财务报表分析

【摘要】:财务分析是对企业过去及现在的经营状况、财务状况以及风险状况进行的分析活动,它是企业生产经营管理活动的重要组成内容。通过对财务状况进行深入的分析,可以发现企业经营管理中存在的问题,并能为企业的经营决策提供依据。

本文以海尔集团为研究对象,以其近三年的财务报表为基础,对海尔集团的经营现状及其财务状况作深层分析(包括经营状况分析,以及短期偿债能力、长期偿债能力、运营效率、盈利能力、成长能力和现金充足能力分析),并在此基础上对其经营业绩做出评价。 本文主要运用比较分析法、比率分析法等基本财务分析方法,详细分析了海尔集团的财务状况

行业背景分析

家用电器是我国改革开放以来发展起来的新兴工业。国内外巨大的市场需求为家用电器的快速发展提供了极好条件。得益于经济全球化提供的国际市场机遇,历经二十多年的超高速发展,中国家用电器产业已经形成具有相当规模,拥有相当水平的生产体系,形成了超过 3000 亿元市场规模的成熟产业。空调产业作为电器行业的一个十分重要的组成部分,在近十年里面得到了长足的发展。20##年以前,中国的空调业都以10%以上的速度发展,20##年,尽管原材料涨价趋势很猛,但是中国空调业也取得了很大的发展,20##年,空调业发展趋势减缓,市场竞争加剧,但是,就一年整体来说,20##年中国的空调业也取得了不小的成绩,获得了很大的发展。

海尔集团是世界第四大白色家电制造商、中国最具价值品牌。旗下拥有240多家法人单位,在全球30多个国家建立本土化的设计中心、制造基地和贸易公司,全球员工总数超过五万人,重点发展科技、工业、贸易、金融四大支柱产业,已发展成大规模的跨国企业集团。根据该公司已公布的20##-20##年度的财务报告,结合会计学的理论和方法,现对该企业财务报告作出如下分析:

一、总体分析

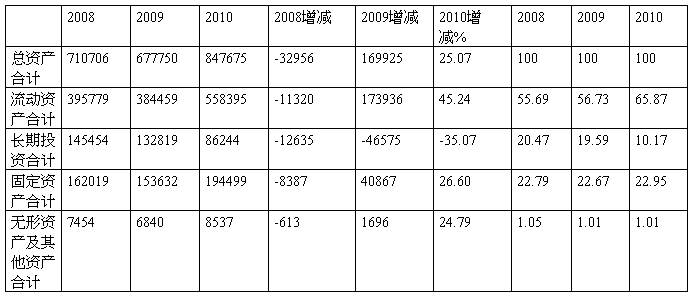

(一)资产变动与结构分析

资产结构表分析 单位:万元

通过对资产结构表分析可以看出:10年度总资产比09年度增加169925万元,增幅25.07%,增长原因主要是流动资产有大幅度的增加。09年度与08年度相比,总资产减少32956万元,减幅4.64%,资产内部各个项目都有所减少。10年与09年相比,除长期投资外,其余资产项目都有所增加,增幅最大的是流动资产,增加173936万元,增幅45.24%。09年与08年相比,流动资产减少11320万元,减幅2.86%。长期投资项目10年与09年相比,有较大幅度的减少,减幅35.07%。10年与08年相比也有所减少。固定资产项目10年比09年增加40867万元,增幅26.60%,说明本企业对固定资产的投入有所增大。09年比08年减少8387万元,减幅5.18%。无形资产及其他资产项目10年比09年增加1696万元,增幅24.79%,09年与08年相比减少613万元,减幅8.22%。资产各项目中,10年的流动资产比例较大,占总资产的65.87%,与09、08年相比都有所增加。流动资产的增加增大的企业资产的变现能力,使企业抵抗风险的能力增加。

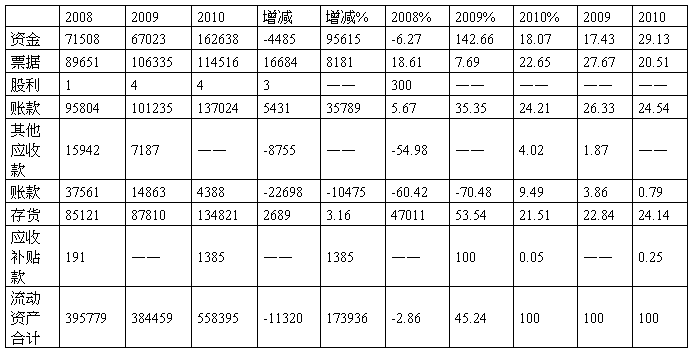

(二)流动资产变动与结构分析

流动资产结构分析表

单位:万元

通过上表可以看出:10年与09年相比流动资产增加173936万元,增幅高达45.24%,分析其增长的主要原因是由于货币资金项目的增加。虽然企业的资金充裕是件好事情,但是企业资金的流动性差,资金收益小。另外就是要具体分析货币资金上涨的原因,是由于企业的应收款项周转情况好,还是由于长、短期借款增加。另外本企业的应收账款项目10年与09年相比也有所增加,增幅35.35%,存货项目增幅53.54%,应收账款的余额如果较大,企业的资金就会紧张,存货项目增幅大,会产生对存货的管理费用,还有存货的周转水平会降低,这几个方面企业都要加强重视。

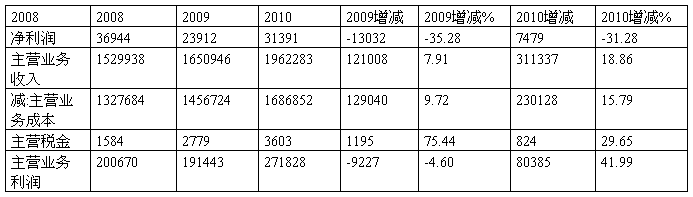

(三)主营业务利润变动分析

主营业务利润结构表

单位:万元

通过上表分析可以看出:09年度的主营收入比08年度增加121008万元,增幅7.91%,而主营业务利润却比08年度下降9227万元,降幅4.60%;分析其原因主要是主营业务成本上涨幅度大于主营收入上涨幅度。08年度主营成本占主营收入的86.78%,而09年主营成本占主营收入的88.24%,与08年相比上涨1.68个百分点;08年度主营业务税金占主营收入的10.35%,09年度主营税金占主营收入的16.83%,与08年相比上涨62.61个百分点,原因可能是业务类型有所变化导致主营业务税金的比率有所变化。

10年度主营收入比09年度增加311337万元,增幅18.86%;主营业务成本增加230128万元,增幅15.79%。10年度主营业务成本占主营业务收入的85.96%,与09年度相比有所下降。主营业务利润与09年相比增加80385万元,增幅41.99%。

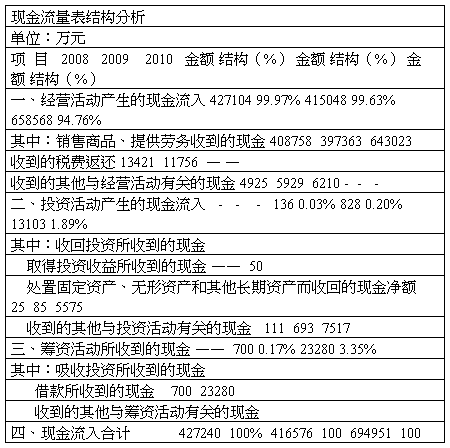

(

四)现金流量结构分析

从上表可以看出,20##年在企业流入的现金中,经营活动流入的现金占99.97%,投资活动流入的现金占0.03%;20##年在企业流入的现金中,经营活动流入的现金占99.63%,投资活动流入的现金占0.20%,筹资活动流入的现金占0.17%;20##年在企业流入的现金中,经营活动流入的现金占94.76%,投资活动流入的现金占1.89%,筹资活动流入的现金占3.35%。以上分析说明企业最近三年流入的现金大多数来自于经营活动,也有极小部分来自投资活动和筹资活动。

二、偿债能力状况分析

偿债能力包括企业偿还到期债务的能力。

(一)流动比率

流动比率是流动资产与流动负债的比率。

流动比率=流动资产/流动负债

20##年流动比率=3957791985.62/782450638.89=5.05

20##年流动比率=3844586247.27/721725212.96=5.33

20##年流动比率=5583949333.82/2106939648.04=2.65

一般认为,流动比率若达到2倍时,是最令人满意的。若流动比率过低,企业可能面临着到期偿还债务的困难。若流动比率过高,这又意味着企业持有较多的不能赢利的闲置流动资产。

(二)现金比率

现金比率是企业现金同流动负债的比率。这里说的现金,包括现金和现金等价物。

现金比率=经营活动现金净流量/流动负债

20##年现金比率=738258023.16/783450638.89=0.94

20##年现金比率=467953497.39/721725212.96=0.65

20##年现金比率=1230162616.06/2106939648.04=0.58

这项比率可显示企业立即偿还到期债务的能力,但是现金比率并非越高越好。现金比率过高反映了企业不善于利用现金资源,没有把现金投入经营。现金比率过低则反映出企业支付流动负债的困难。

(三)资产负债率

资产负债率,亦称负债比率、举债经营比率,是指负债总额对全部资产总额之比,用来衡量企业利用债权人提供资金进行经营活动的能力,反映债权人发放贷款的安全程度。计算公式为:

资产负债率=(负债总额/资产总额)×100%

20##年资产负债率=(930323139.81/7107063291.45)×100%=13.09%

20##年资产负债率=(723092209.76/6777497498.31)×100%=10.67%

20##年资产负债率=(2146739648.04/8476751799.86)×100%=25.33%

一般认为,资产负债率应保持在50%左右,这说明企业有较好的偿债能力,又充分利用了负债经营能力。本企业连续三年的资产负债率都在26%以下,说明本企业的自有资金比较充裕,没有较好的利用财务杠杆。

三、盈利能力分析

盈利能力是企业获取利润的能力,不管是投资者、债权人还是企业管理部门都非常关心企业的盈利能力。对企业盈利能力的分析可以从三个角度进行:

(一)销售利润率

销售利润率(又称净利润率)是企业实现的税后利润与主营业务净收入的比率。说明每一元的销售收入会带来多少利润。它反映了企业销售收入的获利水平。

销售利润率=税后利润/主营业务净收入×100%

20##年销售利润率=36944/1529938×100%=2.41%

20##年销售利润率=23913/1650946×100%=1.45%

20##年销售利润率=31391/1962283×100%=1.60%

主营业务净收入指扣除销售折让、销售折扣和销售退回之后的销售净额。显然,销售利润率越高越好。

(二)总资产利润率

总资产利润率是企业税后利润与资产总额的比率,它反映了资产的盈利能力。

总资产利润率=税后利润/资产总额×100%

20##年总资产利润率=36944/710706×100%=5.20%

20##年总资产利润率=23913/677750×100%1=3.53%

20##年总资产利润率=31391/847675×100%=3.70%

四、综合分析

综上所述:海尔集团10年的各项经营情况与09年相比都有所提高。在市场竞争逐渐激烈的今天,海尔集团也面临着很大的挑战,公司的经营也逐步面向多元化,走出国门,面向世界。青岛海尔集团公司是我国家电行业的校使者,其前身是原青岛电冰箱总厂,经过十多年的兼并扩张,已经今非昔比。据20##年中报分析,公司的业绩增长非常稳定,主营业务收入和利润保持同步增长,这在竞争激烈、行业利润明显滑坡的家电行业是极为可贵的。公司20##年上半年收入增加部分主要来自于冰箱产品的出口,鉴于公司出口形式的看好,海尔的国际化战略取得了明显的经济效益。预计海尔将成为家电行业的受益者。

第二篇:青岛海尔股份有限公司财务报表分析

课程名称: 财务报表分析

青岛海尔公司财务分析

名 称: 财务报表分析

题 目:青岛海尔报表分析

班 级:

学 号:

姓 名:

青岛海尔股份有限公司财务报表分析

一、公司简介

青岛海尔股份有限公司简介海尔公司主营业务涉及电器、电子产品、机械产品、通讯设备制造及其相关配件制造。其中空调和冰箱是公司的主力产品,其销售收入是公司收入的主要来源,两者占到公司主业收入的80%以上。其产品的国内市场占有率一直稳居同行业之首,在国外也占有相当的市场份额。海尔冰箱在全球冰箱品牌市场占有率排序中跃居第一。

二、行业行情分析

中国家电业起步晚,起点低,但发展迅速。特别是改革开放以来,家电生产量与规模以每年两位数的增长幅度迅速增加,远远高于1%的同期世界平均水平。中国家电产量和总产值在最近的10年内增长了10倍以上,已逐渐吸引了世界的眼光。在过去3 年(20##-2011 年)由于政策刺激导致了家电需求有所透支,需要1-2 年的调整才能恢复到较高增长水平,因此2011 年下半年和2012 年上半年家电增速会明显回落。三季度股价已经反映了对家电行业未来相对谨慎的观点,预判四季度市场仍将持续反映这一观点。因此即使家电板块的估值已经到了过去3 年来的较低点,但目前的低估值也有一定的合理性。

看好拥有强大自建渠道家电企业。在景气下行背景下,企业间竞争会进一步加剧,整个产业链的谈判地位也随之改变。下游经销商的谈判力会增强,因此自身有强大销售渠道的企业将有一定的防御能力。

看好三四级市场。随着家电下乡政策落实推广,以前农村地区薄弱的渠道建设和售后服务得到逐步完善,三四级市场被真正开垦出来,三四级市场仍是未来几年家电需求的最大增量。

家电行业未来的增长将从过去的规模增长向迎合消费升级、注重有质量的增长转变。同时新一轮家电消费刺激政策将以能效补贴为主。

三、财务报表分析

1.盈利能力分析

表l青岛海尔20##-20##年度盈利能力

从2009到2012青岛海尔的营利能力持续上升,尤其是20##年上升较快。

2.偿债能力分析

表2青岛海尔20##—20##年度偿债能力

总的来说偿债能力很强,尤其是2009和20##年流动比率超过2,速动比率超过了l,但是这也是资金利用效率低的表现。尽管20##年和20##年的流动比率和速动比率都有所下降,但不影响偿债能力,并且资金利用率上升了。资产负责率不断上升,导致长期偿债能力有所降低,但是资产负债率没有超过50%,长期偿债能力依然很强。

3.营运效率分析

表3青岛海尔20##-20##年度营运效率

从上表可以看出存货周转率有所下降,但与同行业的海信电器相比还是很高的,海信电器20##年的存货周转率是6.8。应收账款周转率20##年和20##年比海信电器要低,海信电器这两年的应收账款周转率分别是27.09和26.71,但是20##年和20##年青岛海尔的应收账款周转率大幅提高,现金流状况得到改善。总资产周转率比较稳定,而且略高于行业水平。

4.现金状况分析

表4青岛海尔20##—20鹏年度现金状况

现金流动比率不断下降,一方面说明该企业短期偿债能力下降,另一方面说明企业的资金利用率下降。20##年64.84%的现金流最比与同行业相比过高,资金利用率低下,所以我认为现金流动比率不断下降对投资者是一个利好的信息,而且20##年29.65%的现金流动比率与同行业相比是比较高的,所以不会出现财务风险。销售现金比率的上升说明现金回收率比较好,这与前面的应收账款周转率上升是相互呼应的。

四、总体评价和结论

1.资本结构政策分析

公司现在属低负债、低风险的资本结构。因为是低风险,所以回报水平也不高,在同行业中处于中等水平。这说明公司可以适当增加负债水平,以便筹集更多的资金,扩大企业规模,或者向一些高利润高风险的产业作一些适当投资,以提高股东回报率。

2.营运资本政策分析

从20##—20##年青岛海尔的存货周转率有下降趋势,但下降幅度不大,而且远高于同行业水平;应收账款回收期有上升趋势,也略高于同行业水平。营运资本需求有小幅上升,营运资金比较充足。短期债务数额与现金储备基本持平,公司不需从银行借贷即可维持运营,说明其偿债能力较强,财务弹性还可提高。

3.增长力分析

青岛海尔过去三年平均销售增长率为24.07%,在所有上市公司排名(64l/1710),在其所在的家用电器行业排名为7/19,外延式增长合理。其过去三年平均盈利能力增长率为51.89%,在所有上市公司排名(488/1710),在所在的家用电器行业排名为(9/19),盈利能力合理。