���߳�ȥ����ҵת�ö���˰����ձ���

�ڵ�ǰ���羭�÷�չ��ת��ʱ�ڣ��ҹ���һ��һ·������ս�������ƶ���ƽ���ʵ���ƽ��Σ���ҵ���߳�ȥ����Ϊ�й����õ��³�̬��������ҵ���߳�ȥ�������ļӿ죬��������羳˰Դ���������������羳˰�����������Ϊ���ڡ��߳�ȥ����ҵؽ��Ӧ�Ե���ʵ��ս��

��������С��߳�ȥ����ҵ��ӳ����ط��������Լ���ǰ����˰�չ������¶����Ҿֽ����ڷ�����ҵ����Ͷ�ʾ�Ӫ�羳˰����տ��Ʊ��棬����Ϊ��ҵ����Ͷ�ʾ�Ӫ�����ṩ�ο���

���ڱ�����̽�֡��߳�ȥ����Ӫ�ĺ�۾�����˰�ջ����Ļ����ϣ�������ҵ����Ͷ�ʡ����ʡ���Ӫ���˳���ȫ���̣��ԡ��߳�ȥ����ҵ��ת�ö���˰����ս����ܽ��������̽��������һ���ԡ��߳�ȥ����ҵת�ö��۷��ս��з���̽�ֵĿ���ʽ�����ϵ��������������С��߳�ȥ�����Ͱ��������γɻ���������������ȷ�����֧�֡��߳�ȥ��ս�Ե�ԭ������ϣ�˰������������Ҫ��ͬŬ�����조�߳�ȥ��ת�ö���˰��������������֧���й����õ�ȫ���ƶ��й�����˰���������ִ�����

1

Ŀ ¼

ǰ�ԡ���������������������������������������������������

��һ���� ���߳�ȥ����ҵת�ö���˰����ӻ������� ��������������������������������������������������������

һ��ȫ�û�����Ǩ��˰�ա�����������������������������

����ȫ����ҵģʽ�ݽ���˰�ա�����������������������������

����������������������˰�ա�����������������������������

�ġ����������ת�ö��۲��ġ����������������������������� �ڶ����� ���߳�ȥ����ҵת�ö���˰����շ��� ��������������������������������������������������������

һ����ҵͶ�ʻ���ת�ö��۷��ա���������������������������

������ҵ���ʻ���ת�ö��۷��ա���������������������������

������ҵ��Ӫ����ת�ö��۷��ա���������������������������

�ġ���ҵ�˳�����ת�ö��۷��ա��������������������������� �������� ���߳�ȥ����ҵת�ö��۰�����ԭ����������������������������������������������������������������

һ�����߳�ȥ����ҵת�ö��۵������⡭��������������������

�������߳�ȥ����ҵת�ö�������ԭ��������������������������. ���IJ��� �����������߳�ȥ��ת�ö���˰���ִ�������ϵ����������������������������������������������������������

2

һ����ҵ��������뽨���ڿػ��ơ�������������������������

����˰�����ս������������Ż���������������������������

�������¹����ǿ������֧����ϵ�������������������������� �����������������������������������������������������

3

�������ֹ���˰�ƽ���

1.����˰���ƶȡ���������������������������������������������

2.����˰���ƶȡ���������������������������������������������

3.����˰���ƶȡ���������������������������������������������

4.Խ��˰���ƶȡ���������������������������������������������

5.̩��˰���ƶȡ���������������������������������������������

6.����կ˰���ƶȡ�������������������������������������������

7.��������˰���ƶȡ�����������������������������������������

8.�¼���˰���ƶȡ�������������������������������������������

9.ӡ��������˰���ƶȡ���������������������������������������

10.˹������˰���ƶȡ���������������������������������������

11.ӡ��˰���ƶȡ�������������������������������������������

4

ǰ ��

��ȫ��һ�廯�˳��£��Ի�Ϊ�����ˡ����̡���Ƶ�Ϊ�������й�������ҵ�������⣬��ȫ����̨ո¶ͷ�ǡ������й��Ľ�����Ҳ�����ڵĽ�����ͬʱҲ���й���˰����������µ���ս�����ڣ������е�˰�֡��߳�ȥ����ҵ˰����տ��ƿ������߷��˱���10�ҡ��߳�ȥ����ҵ�������ڵ�ȫ���Ĵ�����˰��רҵ����������Թ���˰����ӽǣ����й���ǰ��δ�����߳�ȥ����ҵת�ö���˰��������͡����������Ŀɿ��Ե�������ݽ�����ϵͳ�о���˼���������ƶ���������ȫ������˰���������ִ�����ֵ��ȫ��ת�͡�ȫ�����˰����˰���������¹����Ĺؼ�ʱ�ڣ��ṩ���±��湩����ο���

20xx�꣬�й�1.53��Ҿ���Ͷ�����ھ�������2.54�����ҵ���ֲ���ȫ��184�����Һ͵���������ֱ��Ͷ����������1078.4����Ԫ����ʷ�¸ߣ�ͬ������22.8%�������й�����ֱ��Ͷ����ȹ�ģ�״�ͻ��ǧ����Ԫ��أ���ȶ���Ͷ���ܶ������������λ������ֱ��Ͷ���ۼƾ���ﵽ6604.8����1123 ע��ת�ö��۷�Ϊ�����������������壻�����ת�ö��۽�����������ҵ����й��������漰����Ʒ�����������ʲ��ȵĶ������⣻�����ת�ö�����ָ���������漰�Ĺ㷺�ı�˰���⣬OECD�������ҵת�ö���˰�����ָ�ϡ������ù���Ľ��͡����������漰�ġ�ת�ö��ۡ�Ҳ�����۹����ת�ö������⡣ 2 ������Դ��20xx��9��9�գ���������ͳ�ƾ֡����������������Ϸ����ġ�20xx����й�����ֱ��Ͷ��ͳ�ƹ�������

3 �������������ձ�������������ȫ���11λ��

5

Ԫ��������ʾ������ҵ�ṹ���棬��ǰ���߳�ȥ����ҵ����Դ�Ϳ����ҵռ����Ҫ��λ������е���졢������������Ʒ����ҵ�������ԣ��ڵ����ֲ����棬��ǰ���߳�ȥ����ҵ��Ҫ��Դ������������һ�DZ�����������Ϊ������һ�ǻ��ϣ�����������Ϊ������20xx�꣬�����ж���߳�ȥ��ָ�����ȫ��֮�ף���ȶ���ֱ��Ͷ��ʵ��24����Ԫ��ͬ������14.8%��ռȫ��7.28%���ۼ�ʵ��156����Ԫ��ռȫ����17.30%������Ͷ�ʴ�����ȫ�����г���������һ�����߳�ȥ���������ȵ���չ��ʹ������ҵ���ٵ���ս�ս����࣬�ر�����������Կ����ҵ�������õļ���������������ܣ�ʹ���߳�ȥ����ҵ�羳˰�����ϵ�������ߣ�ת�ö������鲻�����࣬�������Ӵ����˰�������֧����������ǿ�ң����˰�����ؽ�����ơ� 654

4

5 ������Դͬע1������������ȫ���11λ�� ����������Ͷ�ʴ��и�������߱�����ս�Կ��ǣ�������ķ����о�������Ҫ���ں���Ͷ���г��������̶ȸ������������

6������Դ������ͳ�ƾ֣�������ͳ�ƾ֡�

6

��һ���� ���߳�ȥ����ҵת�ö���˰����ӻ�������

һ��ȫ�û�����Ǩ��˰��

20xx��������ȫ��Σ�����������������Σ���ij̶ȣ��Լ��еĹ������Ρ�������˰�ո�ֲ�����ҪӰ�졣�������ݲ������֣�����������������������Ⱦ��ã�ŷ�ޡ��������Ĺ��ľ��������Σ������ŷԪ���ٱ�����Ե�������ձ��ڵ���Х��������ֵ�˫����ѹ�����������ת���ھ����ϻ������о������ߡ���������Ϊ�˽�����ڲ���Σ����ȫ��������ʱ�˰����������ʼ˥���ͬʱ���й������羭���е�Ӱ���������ڵ���Դ���г��Ѿ�������֧�ű������õij�����չ���й���ҵ���߳�ȥ�����ڱ��У�ͬʱ��Ȼ�����Ͼ��Ĺ��ʲ�����˰�����ơ�

����ȫ����ҵģʽ�ݽ���˰��

ȫ����Ϣ��ʵ���ϵ����������;�Ӫģʽ���ݽ���ȫ���ֵ����GVC����Global Value Chain���������Ѿ���Ϊ�������羭�õ�һ�����������������ص�������Ƭ������������һ�����Ѿ������������뷢�ᆳ���塣

ȫ���ֵ�������ı��˾����������ƣ��Լ������ֹ�

7

��ʽ���ڹ��ʾ��û���У�̸�۳��ڻ������������������ʽ�Եò�����ô���/��Ҫ����ҵ�ҵ����۸���ؼ����������������ʵ��������ηֹ���GVCҲ����ս���ھ������ڼ�ֵ��������������λ�Ĵ�ͳ���

�Ӿ��ýǶ��������������Ʒ�����ļ�ֵ����Ϊ�������λ���죬��Щ�������Ʒ��ơ��з����ߺ��IJ����������������������λĩ�˲�������֪ʶΪ�������ʲ�����֪ʶ��Ȩ����������֯���ɣ��Ѿ����������Ҫ����Ҳ�ڹ���˰Դ�������з�ӳ��������֪ʶ��ȨΪ�ص�ĸ��������ʲ������Ϊת�ö��۷������ص㡣

����������������������˰��

ó�����ƵĽ���������Ƶķ��ɺͼ����Ľ�������Щ���ؽ�һ������˵�������ǰ��δ�еĻ�����ͨ�������Ѿ��������������棬������������塣ȫ����ζ�Ź������ߣ�����˰�����ߣ����ܱ������������ִ�С�Ҳ����˵�����˰�Ʋ��ò����������������߶Ա�����Ӱ�졣�������磬���Ҽ��ڲ����ߵ��Ӱ���Ѿ����������Ҫ������Ŭ��ȷ����ˮƽ�������ͲƸ��IJ���������������Щ�����Ľ����ȡ����Ͷ��----�������Ժ����Ͷ�ʼ������Ժ����Ͷ�ʡ���Ͷ�ʾͱ���Ҫ����˰�ռ�����һЩ������ء�

���������ս���ʶ����������Һ��ľ�������ʵʩ���õ�

8

��˰�������ٽ����á��������������Ի����Ѿ���Ϊ������������ĺ���Ŀ��֮һ�����зdz���Ҫ�����ݾ��ǽ�����Ч�����о������IJ���˰�����ƣ�������г���ָ��г�Ч��˰���ϵ��ʵ��˰���뾭�õ�����ѭ����Ϊ�ˣ��������ƽ�˰���Ż�����ͼ����������Ϊ�����˰����ϵ����Ӣ����20xx��4������ר�����ƶȣ�Patent Box������Ӧ������10%�ļ���˰������˰�ŷ����������Ҳ�����Ƶļ���˰�����ߣ�������Ĵ��º��ƶȣ�Innovation Box���ȣ��Ը���˰���Żݼ��������ʲ��ڱ����ļ��ۣ�ͬʱ�����������ڹ���˰����ϵ�н���ȷ������Ȩ����������ƣ���Ĵ����ǡ��¹������ƶ�ʵʩ���˳����ѡ����ƣ�Exit Charges���������Ƴ��������˻�˰����ӷ�������FATCA������ǿ��������˰�˵��������ȵȡ�

�ġ����������ת�ö��۲���

��ȥ�ܳ�ʱ��������չ�ݽ������ԭ���ڹ��ڹ���˰������Ȼ�㷺���á�����֮������ȫ�����ֻ���������ҵ��仯���Թ�������ʵĿ羳������˰��������ȫ����ս����ͻ�����־۽�����������˰�չ���ģʽδ������Щ�仯ͬ������ǰ�������ҵ������Ѿ���ʶ������һ�㣬ͬʱҲ���ϱ���ͨ�����ʼ��Э���������ʵ���ƶȿ�ܷ������Ч�ı䡣

����Σ���ĵ�������ʹ���֮����ת�ö��ۼ�����ϵĴ�

9

���£���Э��˰�ռ�ܡ��ٽ����ʺ�����������Э�������Եļ���ж����ڹ�ͬ�������ʹ��������ת�������������IJ��ġ����ĵ�ʱ���ƺ���δ��������������ʱ���Ѿ����٣�----20xx��11�¶�ʮ�����ţ�G20���쵼�˷���Ѷ�����ͨ����˰����ʴ������ת�ƣ�BEPS����Base Erosion and Profit Shifting���ж��ƻ��Ͳݰ����б��飬�������˰��Ҫ��ʵ�ʾ��û�ͼ�ֵ������ƥ�䡱��˫�ػ���ز���˰����Ĺ�ע�����Ѿ���Ϊȫ��ʶ������˰���ŵ���Ϣ�������Լ�ǿ��OECD�����Զ��鱨������ͬ������������������Ϣ��¶�빲���ġ���������������ҵ������ķ������ӡ��ڹ���˰�������棬�������ڹ�������ѹ��������������˰��ĸּ�ڶ���ȫ���Ϊ֪������ҵ˰����©����Double Irish����

��ȫ�����ϵ�ת�ö��ۼ�ܱ����£��й���ҵ���߳�ȥ�����ɱ�������پ�����ת�ö��۵����е��ظ���˰���������˰���IJ�ȷ���ԡ�������˰�ռܹ�ȱ�ݵȣ�Ӱ����δ�����˺��й����õĿɳ�����չ�� 87

7

8 ������Դ�������ң���Я������������Ʈ�㡱�Ĺ���˰�պ���ʱ������������˰�ա�20xx���10�ڡ� Double Irish��һ�ֱ�˰���ţ����ð��������ɽ�֪ʶ��Ȩר��Ȩ��һ���ڰ�����ע����ӹ�˾ת�Ƶ�����һ�ұ�˰��˰�վ�����ҵ���Ӷ�ʵ�ֱ�˰Ŀ�ġ�

10

�ڶ����� ���߳�ȥ����ҵת�ö���˰����շ���

��ҵ���߳�ȥ�����ٵ�ת�ö��۷������ͷ��࣬��ʽ���졣�����о�����ضԸ����յ�ķ������о�������ҵ���������յ�ȫ��ʽ��ϵͳ�Ե��������ܽ�ࡣ����ȫ���ֵ�����ۣ�������չ����Ϊ�����ġ��߳�ȥ����ҵ˰����շ�����������GVC�Ĺ��������ֽ�ģʽ��ϵͳ�ܽᡰ�߳�ȥ����ҵת�ö���˰��������ͣ���ͼ1�����ص�����������ҵ��Ͷ�ʡ����ʡ���Ӫ���˳�����ҵ��չ���ιؼ��ڵ��ת�ö���˰����գ�������һ��ȫ���̡�ȫ��ʽ��ת�ö��۷��ջ�����ܡ��������ڴ����������ƣ���������Ŀ�ܿ��ܲ���������Ȼ����һ�����Կ�ܵ������Ϊ���������ṩ��Ϊ������Ч�Ļ���֧�š�

11

ͼ1�����߳�ȥ����ҵת�ö���˰���������

һ����ҵͶ�ʻ���ת�ö��۷���

��ҵ�ƻ����߳�ȥ�����迼�ǵ���Ҫ������Ͷ�ʼܹ���ƣ�

ͼ1�����߳�ȥ����ҵת�ö���˰���������

������Ƕ���Ͷ�ʿع�ƽ̨���Z�����Ͷ�ʲ㼶ȷ�������Ч������Ͷ�ʼܹ�������֯��Ա֮�����ְ�����ɫ����Ҫ�ص����Ͷ���ʱ�����������ԡ�Ͷ��������յı����ԡ�Ͷ������˰�����Ż���Ͷ�ʷ�ʽ��ѡ���Լ��������Ի���ҵ���ء��˻��ڽ�Ϊͻ����˰��������ȱ����ά�ȵ�˰��ɱ�������������ͨ������������ҵ���Ŷ�������˰�ճɱ������忼��˰���Ż�������DZ�ڵ�˰����ա�

����һ������ҵʵ�ʵĿعɹ�˾����

99ʵ������ҵʵ�ʵ��ж�ͨ���ص㿼�ǹ��ܡ��ʲ������ռ���Ա�����������

12

��ҵͨ��������ҵ���ʡ�Ͷ��Ŀ���˰�Ƽ���˰��Э����������أ����Dz��ö������Ͷ�ʿع�ƽ̨������Ͷ�������ǣ�������м�عɹ�˾���ж���Ͷ�ʡ�����һ���̶���ΪͶ�����������ʰ��š�˰�����ơ�δ���˳����ṩ����Ժ͵��ԡ���˰����չܿؽǶ�,���㼶��˾�Ĵ����Ƿ���к�����ҵʵ������ع��Ҷ���˰������ִ��ʱ�Ĺؼ��������ء���ˣ���ҵͶ�ʼܹ�����Ƿ��ܹ�ʵ��Ԥ��˰�հ����ڵ�ǰ�����羳˰Դ���������¾���Խ��Խ��IJ�ȷ���ԣ��������ܵ��¶������ӵ�˰�ճɱ�����������˰�����ж�����������ȷ�ϡ�˰��Э���������ܵȣ�����Կ����ҵ�������й���˰�չ����ȱ�ݼ�����˰�Ʋ��������©��������ȼ���ȫ������˰��������ͨ��˫���ࣩ�ز���˰��ʴ����˰������Ϊ��G20�����Ƴ�˰����ʴ������ת����Ŀ��Я�ִ�������ӱ�˰��

���ն���������Ӫ��Ҫ�ľ���������

������Ͷ����ƽ̨�⣬��ҵͨ�����ῼ���ڵ�˰����˰���ң������������ʲ�������˾������������еĹɷݡ��ʽ�������ʲ���ȡ��Ϣ����Ϣ������Ȩʹ�÷ѵ��������ã�������ý��ɽϵ�����������˰�գ�������������湫˾���治����������أ�ʵ���ӳ���˰��������������ѭ��Ѱ����Զ����˰����˰����չܿؽǶȣ��ʲ�������˾������е��ʲ���

13

����Ͼ�Ӫʵ�ʡ��Ƿ���������������䡢�Ƿ��ܿ������ҵ��Ϊ��ع���˰�ֹ�ע���ص㡣����˰�ּ��п��ܶ��ܿ������ҵ����������ǿ������ͬ���䲢������˰����ҵӦ��ְ�����Z���濼�dz�ֻ�Ӧ˰�ֵĹ�ע�����¸����Ծ�������˰����������ǿ���ܿ������ҵ�϶���Խ��Խ������������ҵ���������ΧԽ��Խ���������������������û��ֱ��������ӣ��������������������Խ��Խ�࣬��ҵӦ���ӹ�ע������ó��ڲ�����ĺ����ԡ�

�����������������ת�ö���˰�����

��ҵ����Ͷ��Ŀ���ǰ��ͨ��������ҵ��Ӫս�ԡ�ҵ����Ҫ��Ŀ�������ҵ�ͷ��ɻ�����ѡ���ʵ���Ͷ�ʷ�ʽ���̵�Ͷ�ʡ����������ʵȣ�������Ͷ�ʻ���Ķ�Ԫ����������������������������չ�����ɻ�����˾�Ի�ȡ����ҵ���ض����飬������������Ŀ�Ի�ȡּ��ռ���г��ݶ�ļ������£�����ҵ��ͨ���ڳ����г�Ѱ�����ʲ���Ŀ��ı��Ʒ�ơ��з����������˲ŵ�ȫ����˰����չܿؽǶȣ���ҵͨ���ڲ���ǰ�����ּ���Ż�Ͷ�ʼܹ���ҵ�����Z�ļ������飬�˻���Ҫע������˰����ռ�DZ��˰��ɱ���ȷ�������Ĺ�����Ȩ����ֵ���ۡ�����Ȩת��DZ�ڵ�˰�ո������Լ���Ȩת��������1010 ��ͨ�������µ���ҵ���к���Ͷ�ʡ�

14

��˰��Э���������������ݵȡ�

������ҵ���ʻ���ת�ö��۷���

��ҵ�ƻ����߳�ȥ�����迼�ǵ���һ��Ҫ���������ʼܹ���ƣ�������Ǿ�������ƽ̨���Z���ʱ��ṹ���ơ����Ч���������ʼܹ�,��Ҫ�ص��������Եͳɱ����ʡ�����Ч������ע�뾳����ҵ���˻��ڽ�Ϊͻ����˰�������Ǻ���˰��ɱ������������������ر��Ǽ������������µ���Ϣ�ո������ι�Ϣ���估�ʱ��������⡣

�����ģ��ʱ��ṹ���Ƶ��ʱ�����˰�����

�����ҵ�ۺϿ��Ǹ���˰�Ʋ�����Ͷ�ʻ��շ�ʽ��ͨ����ͨ��ʵʩȫ��Χ��Ŀ���ʱ��ṹ������Ȩƽ���ʱ��ɱ���С���ʱ��ṹ����ı�������������˰����չܿؽǶȣ�����ҵ���������ʽ���ת��Ҫ�Ļ����ϣ������ۺϿ�������Ͷ�ʼܹ����㼶��ҵ��Ȩ����Ͷ����ծȨ��Ͷ�ʱ������Z���⣬������������ҿ��ܲ������ʱ�����˰����գ����������Ϣ֧����������ҵ����˰˰ǰ�۳�����������˰�����ӻ���δʵ��������˰��Ŀ�ꡣ

1111 �ʱ�������ͨ��������˾��ծ����Ͷ���ʱ������ʽ���к���Ͷ�ʣ���ͨ����Ϣ�۳���ȡ˰�����棬һ�㵱����ծ��/�ʱ���ﵽһ���ż�֮�����ʱ�������

15

�����壺�����ʽ�ص��ڲ�����˰�����

�����ʽ��ʵʩ�ʽ�ļ�Լ�������ǿ����ҵ����������ģʽ�����ڹ��������ơ����������ʳɱ����켰��ת˰�Ŀ��ǣ����ڿ����ҵͨ���ھ�����ֱ����Z����ƽ̨����˰����չܿؽǶ�,���ų�Ա���ʽ��������ʵ�����������Ϣ��ȡ��۳����⣬����Ϣ�ո�������ת�ö��۷����⣬��������Ϣ�ո�������Ϊ���������ڵ�˰�ʵػ����ٽ��ױ����¶��ԺͶ��۵�˰����ա�G20˰����ʴ������ת����Ŀȷ���ķ�������Ի�Ͻ��ڹ����µ���Ϣ�۳�����������֧��������һ���۳�һ���������룬˫���ظ��۳����Լ������һ���۳���һ�������������Σ�����������飬������ҵ����ﻮ��������˰����ա�

������ҵ��Ӫ����ת�ö��۷���

��Ϣ��ͨѶ����ʹ���־��û�ڸ����������ȫ��Χ������Զ���뿪չ����ҵ���ij�����չ����ҵģʽ�IJ����ݱ�㷺�����ǰ����˰���ƶ�������������ҵͨ������ҵս�Բ�����ȫ��Χ�ڽ����з����ɹ������������ۡ����������Ⱥ���ְ�����Z������ʵ�ֲ�ҵ��ȫ��Эͬ����ͬ��ʵʩ��˰����Ч��Ӧ����������ı��ȫ������˰����С�����˽ν�Ϊ1212�ʽ�ؼ������ڽ���������˾�������ʽ��������γ��ڲ��ʱ���Դ����ͳһ����ʹ�õIJ���������ơ�

16

ͻ����˰��������������Ϣ���ԳƵ�����ҵ��˰�ճﻮ�ķ����������㣬�Լ�˰�ֽ��Ѽ�ʱ��ȡȫ����Ϣ�ж����˰��Ϊ��

�������������������ʲ�����Ȩ����˰�����

�з�������Ϊͻ����˰�����������з������������ʲ���Ȩ�������������ҵͨ���Ժ�Լת�ơ����ܰ������ʽ�����������ʲ������Ȩ��ת��������ҵʵ�ʵĹ�˾����˰����˰������ּ�ڻ�ȡר��˰���Żݵ�������Ӫ��˾�ȡ���˰����չܿؽǶȣ���ǰ�������Ҿ������ȫ���ֵ�������ͼ�ֵ���Ƕȣ����Ƿ��������˽Ƕȣ���ȷ�������ʲ���������������ҵ��������ģʽDZ��˰����վ����У������������������ʲ���δ�������������ʲ�������ָ����ܵ���ע��

�����ߣ��з���������ȷ����˰�����

�����ҵ���ݵ���������ҵ����Ҫ��ȫ����������з����ģ���ͬ���з�ģʽ�����㷽ʽ�������۳�Ϊ��Ϊͻ����˰�����⣺�����ú�Լ�з���ʽʱ�����ȷ�����������۷�ʽ������ܳɱ��ӳɴ�����ת�ö���˰����գ�������������Ӫ��˾�߱�����ʵ���ҳе��з�����ʱ����θ��������

17

���ʲ��Ĺ���ȷ���������е�ʣ��/�������������뷽���óɱ���̯��ʽ�����ɱ��ͷ��ա����������ʲ��ɹ�ʱ�����ȷ������֧���۸�����������ȡ�

���հˣ��������˰��Ȩ������˰�����

ȫ���ҵת�Ƶ�����������ʹ��ֵ������ְ�ܵľ��ù���������ر���ƥ�䣬�����ҵ��ͨ�����˰����˰��Ա��ҵ����ԭ�ϲɹ����Ʒ���ۣ���ռ����ְ�ܵ�����ռ䣬�����������ڳ��ڿ����ά����ˮƽ��Ŀǰ����ְ�ܾۼ��Ĺ��Ҿ��������˰��Ȩ����������Ĵ����������е�һ����ְ�ܵĹ�˾��Ӧ�е����ž��ߡ��г��������¿��𣬶�Ӧ���ֺ�������ر�����ʵ�ʾ��û����Щ��˾��Ȩ��ȡ����ر������⣬���迼�ǿ����ҵ�ڵͳɱ�������Ӫ����õľ��ɱ���Լ���ر���ͨ����ԭ���ϡ��Ͷ������������ͻ�����ʩ�ȷ���Ľϵ�֧����ʵ�ֵij���ر���

���վţ�Ӫ�����˰��Ȩ������˰�����

�Ƽ�����������ʹ����Ʒ��ճ�Ե�Ӫ�����Ϊ�߸���ֵ�ľ�Ӫ���ڣ������־��õķ�չʹӪ�����ɢ��ȫ���������������Ʒ������ʵ�ʽ��ء���ʹ���մ�ͳ������

18

�ZӪ����������Ŀ����ҵ���ٸ�Ϊ���ӵ�ת�ö���˰����ա��Գе��������ܵ���ҵ��Ӧ���ݼ���ͳһ��ת�ö������߸�����϶�������ԭ�������ر����Գе�����Ӫ��ְ�ܣ��Լ���Ӫ���������ʲ�����������ҵ��Ӧ��ȡ�����ֵ���칱����ƥ�������ر�������Ӫ����ϳ��ú�ֱ�۵�ָ��Ϊ��ҵ���۷���ռ�������۷��õı��أ�����ر�Ӧ���������ƥ�䡣���⣬��ҵ������ر���Ӧ�������ڶ�ij�������Ʒ�����ر�����������ڿ�չ��Ӫ����õij�������

����ʮ������������˰��Ȩ������˰�����

�����ҵΪ��ߺ��ľ�����,ͨ���ڲ��������ϼ�����Դʵ��ЭͬЧӦ�������ٵ�ͻ��˰�������Ǽ���������õ��ո����������˰����չܿؽǶȣ����Ź���������õ���ȡ��֧����Ӧ�ص���������ṩ�Ƿ���к�����ҵĿ���뾭��ʵ�ʣ���ѭ��������ԭ��Ӧ�������ṩ������ܷ��ֱ���������Է��������������ʵ�����Ҫ�ԣ������ظ��ṩ���ظ�֧������δ���������������л�ȡ��������Ϊ���ܷ������ֵ�������������ת�ö��۵�����ա�

�ġ���ҵ�˳�����ת�ö��۷���

Ͷ���˳���Ϊս������������ķ�ʽ������ҵ�Ż���Դ��

19

�Z����Ҫ�ֶΣ��ȿ�ͨ��������˳��������������ֽ�����Ҳ�ɼ�ʱ�˳���Ӫ���Ƶ���Ŀ��ҵ��ʵ����Чֹ�𡣴�˰����չܿؽǶȣ���ҵ��Ͷ�ʼܹ����ʼ��Ӧ���Dz�ͬͶ���˳���ʽ��ֱ�ӻ��ӹ�Ȩת�ã���˰��ɱ���DZ�ڷ��ա�

����ʮһ����Ȩת���˳���ת�ö��۷���

�����ҵ��ȡ��Ȩת����ʽ�˳�ʱ��˰����չܿصĹؼ��ǹ�Ȩת�ü۸��ȷ��������ֱ�ӹ�Ȩת�÷�ʽ����˰��Э����˰����ʱ��Ӧע��ת�÷��ľ���ʵ�����⣬�����ܵ�����˰���Żݵĵ��飻���ü�ӹ�Ȩת�÷�ʽʱ��Ӧע����㼶��˾���ڹ���˰Ȩ������ȷ�����⣬����ͬһ�����ڶ��������˰����

����ʮ������ʽ�˳�������ҵʵ����˰�ս�������˰�����

������Ӫʵ��û�б仯�ġ���ͬ���˳���ͨ������������ҵʵ����˰�ս��������ܵ�˰��������ܡ�����20xx��9�³�̨���йؼ�ǿ����˰�յ��Z���ķ��棬ij�������Ͼ��Ƕ���ҵ�˳���һ��˰�չ淶������ʽ������ŷ�������ŵġ��˳�������Ҳ����ҵ���˳����ڱ��뿼�ǵ�˰����

20

�������� ���߳�ȥ����ҵת�ö��۰�����ԭ������

���߳�ȥ����ҵת�ö��۷����漰��ҵ��������Ӫ�ķ������棬��ϱ��ο�����м���زο����ϣ��������ʲ���ծ���ṹΪ���������������ʲ��������ʲ���ծ��Ȩ���ⲿ��ϵ�����ݣ����й���ҵ���߳�ȥ�������е�ת�ö��۵��Ͱ�������������

һ�����߳�ȥ����ҵת�ö��۵�������

��һ��������Ʒ�����������

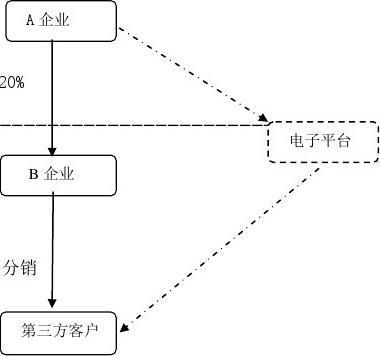

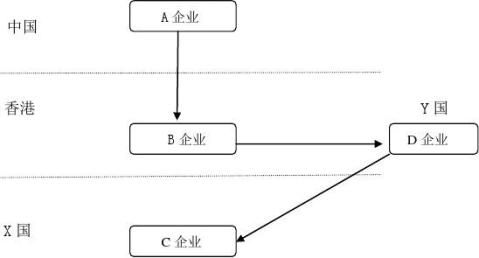

��ǰ�й����߳�ȥ����ҵ������ҵ�Ӷ࣬��Ҫ�ǽ���������IJ�Ʒͨ���ھ��������ķ�����ҵ���۸�����������ͻ������磬����A��ҵ�ں���X����������ҵB��B��ҵ����A��ҵ��Ʒ���۸�X���ͻ������У�Aͨ������ij���йܵĵ�������ƽ̨��ʵ�ذݷõȷ�ʽѰ�ҿͻ���B�е��������ִ��ȼ���ְ�ܣ����۷�ʽΪA��ҵ��Ʒ��ȫ�ɱ��ӳ�20%��������ģʽ������ͼ���£�A��ҵ�������ȶ�������ر���B��ҵ���ֳ������𣬲��ü�ΪX��˰�ֵ��顣

21

�й� ��ȫ�ɱ��ӳ�

X��

�˰��ü���ת�ö������߰��Ŵ����������⣺һ��δ��ȷ�������̺���������³е������ܷ��յ�B��ҵ��������ֱ������ת�ö�����������顣���ǽ��ѻ��־��û�����غͼ�ֵ����صĺ����������⾭��ʹ���û���������ֵ�����Ӧ˰���õĻ��ֹ����뷽���ܵ���ս��A��ҵ�����������з�����λ�ھ���ĵ�����������ҵʵ�֣�������ҵ������Դ�������ѽ綨��ָ

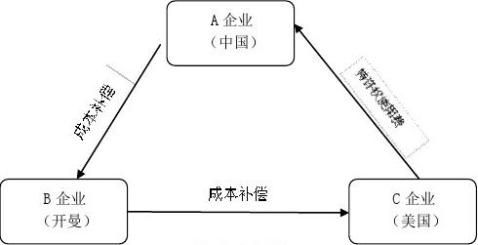

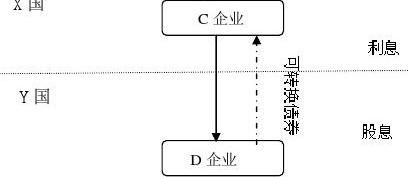

�����������ʲ������������

���������ʲ��Ծ��÷�չ������������Ҫ���й����߳�ȥ����ҵ���ٵ������ʲ�Ȩ���������������ࡣ���磬����A��ҵ��������B��ҵ��ͨ��Bί��A�������ӹ�˾C���к�Լ�з������У�A��ҵ��C��ҵ�����ɱ��������Ҳ���������Aͨ��B

22

��C֧����C��Ҫ����A�����м���ƽ̨�����з�����֧������Ȩʹ�÷ѣ�C�з��������ʲ�����Ȩ��B���У���A��ҵ���ڹ�����������ҵ����˰�Żݡ�������ģʽ������ͼ���漰���������ʲ������˰��ת�ƣ����ڵ��͵�˰����ʴ���⡣

�˰��漰�����ʲ�ת�ö����ĸ���������ݣ�һ����������������ʲ�����A����������B��ҵ�ṩ�����ʲ�ʹ�õ����⣬A����������δ�ܵõ���֤���й�˰��Ȩ�����𡣶��ǽ������ʲ�����Ȩת����˰�ء�����δ�������ʲ���ֵ��������B��Ϊ�����ʲ������ˣ�����Ӧ��������ڿ����ﵽ��˰Ŀ�ġ����Ǻ�Լ�з��ر��ĺϹ��������ܵ����ɡ��з�����ڸ߸���ֵ���A��C�����ɱ������������ܵ�����˰�ֵ����ɺ͵��顣������ȡ�����ڹ������й�����˰���Żݡ�

���������ʰ��ŵľ��ö�������

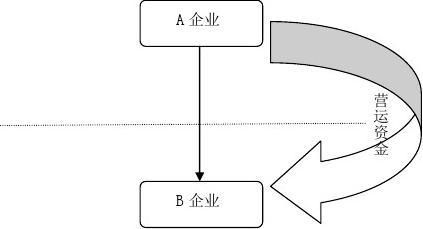

23

���û�������˰�����ɻ��һ�㱻��Ϊ�Ƕ����˰��Ϊ�����磬����A��ҵΪά�������������ٿ����X���ӹ�˾B����Ӫ����6000����Ԫ��Ӫ���ʽ��Խ������ֱ�ӻ���B��ҵ�˻�����A��ҵ��B��ҵ��δ����Ϣ��ȡ��۳���������������B�ܵ�X��˰�ֵĵ��飬����˰����Ϊ�ñ�6000����Ԫ����B��ҵ��Ӫҵ����ֱ�Ӷ���������ҵ����˰�����彻��ģʽ���£�

�й�

X ��

�ü����ڻ�����ͬʱ��ȱ���Ϲ���˵�������ľ����ƣ���ȱ��ͬ�����ϵı��棬�����ڽ��ܵ���ʱ���뱻����Ӫ���ʽ�Ķ��Ա�����˰�ַ������º�רҵ��������������������������ת����������ҵ���⾭Ӫ��������ν�ijɱ�����ҵ���پ�����Ϸ��ա�

�˰�����ת�ö������߰��Ŵ����������⣺һ�ǹ�������������ʽȱ���Ϲ��ԡ�����ͬ�Բ��������Ȩ��綨������������Ϣ֧����ʽ������Ӫҵ���档���⣬���ڽ���ͬ��������Ҳ���ܱ�����˰���ж�Ϊ�ʱ�ע�루Capital Injection����

24

������ҵʵ��ȱ����������֤�������˫����δ���������������в�����������ӳ����ʵ�ʻ��AӦ��δ����Ϣ�����ٹ���Ӧ˰���á����Ǵ��ڵ����������ɡ�X��˰����Ϊ�ñ��ʽ���A��B���Ʒ�������IJ�����Ӧ����������ԭ��ȡ�������������µ�˰��Ӱ�졣

���ģ�Ͷ�ʼܹ���������

��ҵ����Ͷ�ʶ�ͨ������Ͷ�ʿع�ƽ̨��ȡ���Ͷ�ʷ�ʽ���к������������ž��û�����˰���ı仯�����߳�ȥ����ҵ��ʼ��ȫ��Χ�ڽ��м���Ͷ�ʼܹ����飬����ϵ��ת�ö��۷��ա����磬����A��ҵ����������ӹ�˾B����B��Ϊ����Ͷ�ʿع�ƽ̨��ͨ��B��X�������﹫˾C��C������Ӫ���������ã����ֱ�ӽ�C��������B����X�����ɾ�Ԥ������˰��Ϊ��ܸ���˰�գ�A��ͨ��B��Y�������﹫˾D��ͨ��D�ع�C�������˱����������X����Y��˰��Э���ļ���˰�������������֯�ܹ����������������ع��ҵ�������ҵ����˰���⣬����ʹ�ﻮ������ʵ��Ԥ��Ч����

25

��ʼ��Ȩ�ܹ�

X��

�ƻ���Ȩ�ܹ�

�˰���ҵͶ�ʼܹ���������������⣺һ�Ǵ�밶�ܹ�ȱ����ǰϵͳ�滮��������ҵ����������ӹ�˾����ȫ��Ͷ��ƽ̨������dz��ձ飬�����˰��Э�������������Ϊ��ҵ���ԣ�����Ͷ���������ٽϸ�˰�ո��������Ǽܹ����鵼��˰

26

�����ӡ�C��ҵ��Ͷ������B��ΪD���漰��������ԭ���µĹ�Ȩת�ã��������ٹ�Ȩת�ö��۷��գ��Ҹý����п��ܵ���ת�ö���������X������۽�������˰������D��ҵ�ľ�Ӫʵ�ʺϹ������⡣�˼ܹ���D��ҵ��X���ܷ���������˰��Э������Ҳ���ٸù��ĺϹ�����ˣ���ȷ���Խϴ�

���壩˰��Э����������

������ҵ���߳�ȥ�����ٵ�˰��Э��������Ҫ����˰��Э�����縲�Dz�����Э�������������⡣���磬����A��ҵ��X�����ش�Ͷ����Ŀ���漰����Ԥ������ɹۡ���ҵ˰����Ա��Ͷ�ʺ�ͬǩ����ָù����й���δǩ��˫��˰��Э����δ��Ͷ�ʻر����پ��Ԥ������˰������

���磬����B��ҵ��Ͷ��Y����Y�����й���δǩ��˰��Э��������X��ǩ��˰��Э����Ϊ�ˣ�B��ҵͨ��������X����C��ҵͶ��Y��D��ҵ����ͨ��D��C����һ�ʿ�ת��ծȯ�����У�Y����ծȨ��Ͷ�����루��Ϣ������˰��X����Ȩ����Ͷ�����루��Ϣ������˰�����彻��ģʽ���£�

27

������ҵ��������˰��Э�������Ӧ����˰�յ����⣺һ������˰��Э�����������ݱ�˰��B��ҵΪ��ȡ˰��Э���ض�˰���Żݣ���X���������ܹ�˾C����ΪC����Ӫʵ��ȴ��ȡX����Y��˰��Э���Żݣ������ܵ���������顣��������˰���ƶ��еĴ�����б�˰����ת��ծȯ�DZȽϳ����Ļ�Ͻ��ڹ���,B��ҵ���ò�ͬ���Ҷ����ֻ�Ͻ��ڹ��������˰�չ涨�Ĵ�����б�˰����D��ҵ��C��ҵ���ۿ�ת��ծȯ��D��ҵ��Ҫ��C��ҵ֧����Ӧ����Ϣ���ã�C��ҵ��ȷ��Ϊ��Ϣ���롣����ͬһ�ʽ��ף���X��Y�������Ҷ����ý�˰�����������ܵ���������顣

�������߳�ȥ����ҵת�ö�������ԭ������

���š��߳�ȥ�������ļӿ죬������ҵ�Ŀ羳˰�������¶�����������ս�ԡ��ƶȡ����ߡ�ִ�и������棬��

28

�뷴˼���߳�ȥ����ҵת�ö�������ĸ�Դ����������һ����Ľ����

��һ����ҵȱ��ϵͳ��Ч��ת�ö����ڿػ���

���������Ŀ����ҵ������ȣ��й����߳�ȥ����ҵ��˰���ż�˰����Ч��Ӧ�������������ʵʩ�����ڳ����Σ�����Ϊȱ��ȫ��/ȫ�������ͳ����ʶ��ִ�������Ժ���˰�շ��λ�������Ϥ��ȱ��Ӧ�Կ��ٷ�չ�ľ��úͷ��ɷ��滷�������ȣ���������������ҵģʽ�Ľ�϶�������ҵʵ��ȱʧ��ȱ����Ч��ȫ��˰�����Ԥ�����ܿؼ�Ӧ�Ի��ƣ�ȱ������������ʲ��滮���������ԣ�δ�ܳ���������з���Э������µ�˫������Ч���˫����˰������˰�����顣

�������ҹ��羳˰������������δ�뾳��Ͷ�ʷ�չ��ƥ��

�ҹ����п羳˰�����ߺ�������Ҫ�ԡ�������������Ϊ�����������뵱ǰ���߳�ȥ��ս��ʵʩ�����ӿ�����尲��ȱ��Эͬ�ԣ�����Ϊδ����������ҵ����Ͷ����˰��Ϣ��ص�ת�ö��۹���������Ϣ���ر��ǡ��߳�ȥ����ҵ����Ͷ�ʺ;�Ӫ�����ȱ����ת�ö��۹�������Ӧ��˰�����ܷ�ʽ��������˰�յ�����������ݷ�����ֱ�ӵ��¾��ⱻͶ����ҵ����������1313 �������������������ڣ����߳�ȥ����ҵ˰����ѯ���档

29

���ٷ��䣻δ���ƶ���Ч�ġ��߳�ȥ��ת�ö���֧�ַ�����ϵ��������Ӷ�����ǰ��ת�ö��۷�����������֧�֣�δ������ǰ��ʱ�����ش���˰����գ��ر����Դ�ͳ��ʽ���ֶι������߳�ȥ����ҵ�Ĺ�����δ��Чת�䣬˰����Աҵ����������ڡ��߳�ȥ����ҵ��˰��ר���Ŷӡ�

����������˰��Э������˫����˰������˰���������� �ҹ�����ǩ���˰��Э������ڸĸ↑��֮�����������뼼���Ŀ��ǣ��������ҹ�����Ͷ�ʵ�˫����˰���Dz�����������˫�ز���˰��Э���о�ȡ��ʵ���Խ�չ����������δ��Ч��չ���˰�����ʵ�����������Ϊ���ܳ��������ҵ���⾭Ӫ������˰������߲���ƽ���������������ƶ�ת�ö������߲����Է�����˰���Ͽɣ�ȱ��������˰��˫��Ϊ��ҵ����˫����˰��Լ�����ƣ��ر��Dz��֡�������������˰�ֲ�ȡ�ӳ�����ʱ�������̬��Ӧ�Դ��̣�������ȡֱ�Ӳ������Ĵ�����ʽ��δ����Ч�������˰��Э�����գ�ֱ�Ӻ��ӡ��߳�ȥ����ҵ������ȫ��˰��Э��������ж��ֶ��˰�ճﻮ�����ٻ��ӳ�ȫ����˰��������ı����ز���˰��

30

���IJ��� �����������߳�ȥ��ת�ö���˰���ִ�������ϵ

��ǰ�������й����߳�ȥ����ҵ�Ѿ�ȡ����һ���̶ȵijɹ�������������Դ��ڿ����Ӫ�ij����Ρ�Ϊ�ˣ���Ҫ������ȷ֧�֡��߳�ȥ����ҵת�ö���˰����չܿص�ս������ƣ������������˰��������ϵ�����¹�����ץ��ʱ��׳���й��羳˰�������������ӷ�չ���߳�ȥ����ҵ�ĸ߶ȣ�Ҫ����ҵ��˰���š����רҵ��������ͨ������������ǰ�����С��º�����������ת�ö��۷�����������ͬ������Ч���ָ���ȫ��������˰����ϵ����֧���й�����ȫ���ƶ���ҵ���߳�ȥ������˰���������ִ�����

һ����ҵ��������뽨���ڿػ���

��һ������ת�ö��۷��չ��������ҵҪ����ʶ�ؽ����ת�ö���˰�����������ҵ����ķ��չܿ�֮�У�����ǰ�����С��º��ת�ö��۷���ʵʩ��Ч������

�������ƶ�ͳһЭ����ȫ��ת�ö������ߡ��˷�������ҵ�ĸ���Ϊ����ͳһ�ķ�����ʶ��Ӧ�Ա�����֤����ת�ö��۷��տ��Ʒ��ߵ�һ���������ԣ���ͬ���ĵ���һ������

31

ΪӦ��ת�ö�������ĵ�һ������;���ý��ڹ��ߴ��䰲�ţ������ڽ����ܵ�����͵�����

������������Ч��ת�ö��۷����ڿػ��ơ�����֯�ϱ�֤��ת�ö��۷��յĿ��ƣ�����ҵ�ܲ����ӹ�˾�䱸��Ӧ��ת�ö��۹�����Ա��ʵʩͳһ�����Ĺ������ơ�

���ģ��ش��⽻��Ҫ��ת�ö��۷�����顣�ڶస���뾭���������ʵʩ�ش��⽻����ǰ������ת�ö���ר����ǰ��˳����������������������������������ڡ��߳�ȥ����ҵ�ĺ��Ⲣ�������϶࣬�����ر�ע���������㣺

1.����ǰ�ľ�ְ������Ҫ�˽�DZ�ڵ�ת�ö��۷��ա���ǰ����ת�ö���ִ�����ص�֮һ���й���������ת�ö���������ǰ��10�꣬�����������ڲ�����ͬ����ˣ������Ⲣ����ɺ���������˰����ص�ת�ö����ݵ��������ݵ������������߳�ȥ����ҵ�������صĺϹ渺����

2.��������ʱ��Ӧ��ǰ�滮ת�ö������ϡ�������Ĺ�˾����������һ��ִ�ж����ת�ö�����ϵ����δ�ܳɹ�ת��/���ϣ������½ϸߵ�ת�ö��۷��ա���֮�����Ⲣ���漰��ת�ö��������Ϊ���ӣ��������Ŀ���ڿ�ʼѰ��רҵ��ʿ��Э����

32

���壩��������ת�ö��۷��ա���Ӫ�������ܵı仯��ʹ��ҵԭ�мܹ��밲�ű�ù�ʱ���µ������������ʲ�����Ϊ������˰���ŻݵȻ���ӿ�֣�Ϊ��ҵ��չ�ṩ�µĿռ䡣�Ժ���Ͷ�ʽ��н��Է����������������������������Ч�桢���Ƴɱ���

��������ǿ��������ͬ���������顰�߳�ȥ����ҵǩ��/���ƹ�������ͬ������������/���£���ʵ�֣� 1.�����ڶ����������ʵ�֤����������������£������ܲ�������ͬ�����ִ��´��ף���������ת�ö��۽ϳ���Ĺ������ص��ע������֮һ��2.�����ڶ�������ԭ�������ִ�С�����ҵ��ݹ�������ͬ�����У�ͨ����ϸ���Ǻ�ͬ��������ڲ�������ת�ö���������3.������δ��˰������֤�ݵ��ṩ����ͬ�����ڽ���ʵ�ʷ���֮ǰǩ������Ϊδ��˰�ֵĶ����������ṩ��������

���ߣ�ͳ�����ø���רҵ��Դ����ҵӦ���ø������֧�֣�ͨ�������������絥��ԤԼ���ۡ�������Ч�����Ȳþ����Ƶȣ������ȷ���˰����գ�����Ѱ��רҵ����֧�֣��˽⾳��˰�ƣ��������˰��������ѧ���о���������Ϣ�����뾭������ȡ�

33

����˰���ŷ���ս������������Ż�

���ˣ�ȷ�����ϡ��߳�ȥ�����Ƶ�ת�ö��۹���ս�ԡ����ڹ��ҷ��֡��߳�ȥ����ҵ��չ�滮����ȷ���Է��ַ���Ϊ�����������Ϊ����Ϊ����ԭ�����ת�ö���˰�����ȡ�ȷ���ԺͿ�Ԥ���ԣ�����˰������������ԣ��������Ͻ���֧����ҵ����Ͷ�ʷ�չ��ת�ö��۷��տ���ս�ԡ�

���ţ�����֧�֡��߳�ȥ��ս�Ե�ת�ö���˰����ϵ�����ȣ��Ż�˰�������������ת�ö��������������ܿ������ҵ�����ƶȣ����롰�ƶ�ӵ�С�������þ������õ���涨�νӣ�������ҵ˫����˰���գ������Ե�����⣻�����û�ϴ����˰��Ϊ���Ӳ�©�������˫���������ز���˰������ä�㣻��������˰��Э�����磻���������ɵij����������ۺϸ�������˰�Ƹĸ�Ե���üҼƿ۳��ƶȣ�ʹ�á��߳�ȥ����ҵ�����羺���������˲������й�ƽ��������Σ�����ͬ�����Ϲ����涨�������BEPS�ж��ƻ����۵㣬����ͬ��������¶���ݣ��ر���ȫ���ҵ�����Z����ز���˰����Ϣ������˰��ﻮ��¶��������һ��������˰��ﻮ������151414�����������ͬӵ������������ס�Ѫ��ϵ�ľ������ֱ�ӻ���ӳ��е���ҵ��Ȩ���������棩����ֹ��˰��ͨ�������������ͥ��Ա���ֵܹ�˾����ɢ��Ȩ�Թ�ܹ����ܿ������ҵ��˰��

15 �۵���Դ�����ڡ��߳�ȥ����ҵ�����Լ��ܸ��ŷ��˹�����Ŵ����룬��˰�վ�������ӭ���Ƿ��ԣ�����36ҳ����������Ҫһ���ܹ���Ͷ�ʡ�ð�պʹ�ҵ�Լ���߹��������ԵIJ�˰��������������˰�ա�20xx���10�ڡ�

34

רҵ����������ҵ�����ڷ����γɺ�һ�������ڱ���˰���ţ�˰����Ӧ�Դ����÷����������ٹ�����

��ʮ���Ż����߳�ȥ��ת�ö���˰�����ܡ����ȣ�ǰհ�Ե�ϵͳ�����ص㡣��ת�ö��۷���������ǿ��ȫ���ֵ�������������̽������չ��ֵ����ص����ݣ�����̽���ɱ���̯ʵ�ʰ���----��Կ���Ԥ����δ���з���һ��������ر���Ҫ�����塣��Σ���ǰ�ṩ������Ч�ķ������ṩ�����Ĺ���˰����Ϣ������̽��ת�ö����ش��������Ȳö����ƣ���ʱ�Ƴ���ȫ�۹���ԤԼ����̸ǩ���̣������е���ԤԼ�������ֱܾ��������������ȵȡ�����ע����Ϣ��ȡ�������ʾ������������ҵͬ�����ϵ�ȫ�������ռ���ְ�ܼ���ֵ���Z�����������ҵǰ�����߳����ŵ���ʵ���������������������ã�Ԣ�����ڷ��������ܼ��ظ��������ָ����ͨ�������ھ���˰���������մ�����������ά�����������ҵת�ö����������������ִ�ͨѶ����̽�֡���ʾ���ش���ҵ����ǰ�ڡ��߳�ȥ���Ŀ羳˰����ա�ͨ�����ڵ����߷õ���ʽ��Э����ҵ��ʱ���ֺͷ���ת�ö��۷��ա��º�ע�ص��顢����ͷ�����Ӧ��BEPS�ж��ƻ��ɹ�����������Դ���е������Ը�͡�˰�շ��մ��������ҵ������羳�����˰��Ϊ����ѹ������˰�ﻮ�ռ䣻ͬʱ�����ҵ�ľ�����˰���������

35

��˫��Э�̷���ͨ���������Ż�ȫ����Ч�Ĺ���˰������ģʽ��Ŭ���������߳�ȥ����ҵת�ö���˰�����ˮƽ��

��ʮһ�������������˰������������Э���������������˰�չ����ƶ����ڹ���˰�պͷ���˰ʵ�����о���̽����չ�й��ҵ��������⣬��ǿ��չ�й����ڹ���˰������Ļ���Ȩ��ͨ��˫���ߴ���Ϊ���߳�ȥ����ҵ�ṩ����˰�վȼã�Э���ͽ����ҵ�羳˰�����顣���С����˰�����ܻ�����Լ����˰��Э���ȹ���Э�飬ͨ����Ч����Ϣ�������������漼����Ӧ�ã�������ա��߳�ȥ����ҵ��Ϣ������ά���ҹ�˰������Ȩ��ͺ����ݶ

�������¹������֧����ϵ

��ʮ����ץ���������߳�ȥ��ת�ö��۷��������ǿ⡣���ȣ����ҹ���������˰���о�������翪�ţ��������ա��߳�ȥ����ҵ��������ר��ѧ�ߡ���������������㡢���ء����ڵ�������ش�����Ϊ��Ա���ڲ������о��ȷ���������֧�֣���ͼ�ȶ������ڡ�ϵͳ�ضԹ���˰�ƽ���רҵ�о���Ϊ�ҹ����߳�ȥ����ҵת�ö��۷��չ����ṩ����������֧�š���Σ���Ͷ�ʵ������ҵ���ܸ�����ع���˰���о��ͬ���о���Ŀ�����Կ�չ����о������ۣ���ע���½�չ���ش���

36

����˰�ս�����������������߳�ȥ��˰��ר���Ŷӡ��ٴΣ����ع����о��ᶨ�ڽ���Ҫ�о��ɹ��ύ��ʡ˰���ţ�Ϊ����˰�չ����ṩ�ο�������Ҫ�����߽��飬������˰���ֺܾ����������߲ο���

��ʮ���������ḻ���߳�ȥ��ת�ö��۷�������רҵ��������Ϊ�ɱ������������ص�ԭ���ڶ������ҵ�ں���Ͷ�ʾ���ǰȱ����רҵ��������ǰ��ѯ����һ���̶���Լ���й����߳�ȥ��ת�ö��۷���Ӧ�������������������ִ������ֶκ��ҹ�������ҵϸ�ֵķ�չ�������߶�רҵ������ʼո¶ͷ�ǣ���Ϊ�й��羳˰������������������������ز��������Ӧ�����������ƶ�������ͬ�㼶���г�רҵ�����ݶӡ�

��ʮ�ģ�����߳�ȥ��ת�ö��۷��������о�����ƽ̨�������ṩ�ķǴ�ͳý��ΪԶ�̡���ʱ�Ľ���������ṩ�˾��ø�Ч����ʱ��ݵĶ����ƽ̨���ҶԸ������߾��н�ǿ��ճ�ԣ����ڿ羳˰�����֪ʶ���ռ�����¡���������ؿ��↑�衰�߳�ȥ����ҵ˰��ҵ��ר����̽����ؿ羳˰��������⣬���������ѵ�����߹������ƽ��顣�������Դ���������ѡרҵ�˲ţ���Ϊ���߳�ȥ��˰��ר���Ŷӳ�Ա�����ڻ���Ϊר�������ṩ����֧�֣��Ӷ��ڸ������������ɶ�ǻۣ��ƶ����߳�ȥ��˰������ˮƽ���ۺ�������

37

��ʮ�壩��Ч�������Э˰��˰���Ƶ����á�ʵʩ��Ч������Ҫ�����Ჿ�ŵ�֧�֣�����������˰���и�ǿ��������������Դ�����߳�ȥ����ҵת�ö��۷��չ���Ҳ����ˡ���ȡ���̡��������籣�����ء�����Ȩ���Ǽǡ���Ժ�������������š�֤���������е���Ϣ������ҵ��֧�֣�������Ӧ��ǰ���߳�ȥ�������ƵĿ羳˰���������ơ�

38

����

�й������Ѿ��ߵ�һ����ʷת�۹ؿڡ��������ƶϣ���20xx���й�����Ͷ����ʷ�Ե�ͻ��1000����Ԫ֮���й�����Ͷ�ʽ��ܿ����ڱ�����״γ�����������Ͷ�ʽ��Ӷ���ʷ�Եij�Ϊ�ʱ������ڹ�������ζ���й���������Ʒ�������Ʒ���ʱ��������ת������־���й����ý�һ��������졣���߳�ȥ���羳˰Դ������������һ�����ľ���ת�ͱ���֮��չ���ģ�����ȫ��羳˰Դ����������һ��ȫ�µ������ع�ʱ�ڣ��й����߳�ȥ����ҵ��ת�ö���������ϵ�Ĺ���������ȫ��ľ��á�����ƶȹ������������Զ�ȴ�����˵�����������̡����ӡ�

���߳�ȥ���羳˰���ƶ�ֻ��һ�ֲ�˰�����������ߡ�������һ���ߵĺû���Ӱ�쵽���߳�ȥ����ҵ����˥����һ�����������������߳�ȥ����ҵת�ö��۷��յ�����Ҳ�Ǻ���һ���������������̶ȵġ�������������ž��÷�չ�뼼���������Ӹ���Զ�ľ��÷�չ�����������ǽ��������ĵ����⣬�ܿ��ܻ������й���������������ȫ����Ϣ�����Զ���ʧ�����µ�������ٴ�ӿ�֣����һ�����ŵ�ת�ö��۷���������ϵ�����dzɹ��Ļ�ʯ��

20xx�꣬�й�ȫ�����ij���֮һ���ڣ��羳��Ͷ��

39

�Ѿ��ۼƴﵽ��156����Ԫ���Բ���������ҵ���ԣ����Ժ���������Ѿ������˹����г������档����ɳ����ĺ��Ⲽ��֮�����ھ��õĹ��ʻ������������չ����Ҫ���Ρ����á����������⡢�����֧�֡����ڡ��߳�ȥ���羳˰Դת�ö��۹����������ӽǵ��γ���ʵ���ķ�չ���п���Ϊ�������ҵ�һ����ʵ���еijɹ���·��

��ע��

1.�������ɣ���ν��������(quantitative easing),��Ҫ��ָ����������ʵ�������ʻ�������������ߺ�ͨ�������ծ���г���ծȯ�����ӻ������ҹ��������г�ע����������Եĸ�Ԥ��ʽ��

2.ŷ�ޡ��������Ĺ��� PIGS����������Portugal�����������Italy����ϣ����Greece������������Spain���ĸ����ҵ�һ��Ӣ����ĸ����д���⼸��������Ȼ���������ص���Ȩծ��Σ���;��÷�չ������

3.ȫ���ֵ������ָΪʵ����Ʒ������ֵ���������������ۡ����մ����ȹ��̵�ȫ���Կ���ҵ������֯���漰��ԭ�ϲɹ������䣬���Ʒ�ͳ�Ʒ�������ͷ�����ֱ���������Ѻͻ��մ������������̡��������в����ߺ��������۵Ȼ����֯1616������Դ������ͳ�ƾ֣�������ͳ�ƾ֡�

40

�����ֵ��������䣬��ǰɢ����ȫ��Ĵ��ڼ�ֵ���ϵ���ҵ�����Ŵ���ơ���Ʒ�������������졢Ӫ�������������ѡ��ۺ�������ѭ�����õȸ�����ֵ�����Ҫ������ά�����о�ȫ����֯��

4.ר�����ƶȣ�Patent Box����Ӣ������ҵʵʩר����ҵ�������������10%��˰�ʣ�ʹ��ҵ������ר�������ɵĴ����룬�Ӷ�ʵ�����������ר���С��ƶ�ּ�ڼ�����ҵ��������ҵ������ר����ͬʱ�з��µ�ר����Ʒ���Ӷ�������ҵ��Ӣ�����ڰ��Z��ר����Ʒ��չ������������йصĸ�ֵ������λ����ר���С��ƶ���Ե�Ⱥ�壬��ָ�е����ɹ�˾˰(corporation tax��������˰����˰)���Ρ����кϸ�ר����������ʽ�ϸ�֪ʶ��Ȩ���Զ�������ʵʩ��ר������ҵ��

5.���º��ƶȣ�Innovation Box����20xx��������ڡ�ר���С������Ͻ����˸ĸ����Ϊ�����ºС��ƶȡ����ƶȶԷ�����������ҵ�����Żݹ涨������ҵ����˰���ձ�������2007-20xx��䣬������������ҵֻ�����10%����ҵ����˰��20xx������ҵֻ��Ҫ����5������ҵ����˰���������ǵ������Ȳ����������ޣ���ҵ�����������÷����������¼���֪ʶ���������������ʲ�����ȡ���������ڡ����ºС������Żݷ�Χ��

6.�������˻�˰����ӷ����������ݡ������˻���˰�����������е�����˰������������ڻ���������������˰�ֱ���

41

�������ͻ����˻���Ϣ���������Ľ��ڻ�������Դ���������κ����룬�������Ͷ�ʴ��Z�������Դ�������ʲ�����Ϣ����Ϣ���룬���ᱻ�ͷ��Կ۽�30%��Ԥ������˰����ҪĿ����Ϊ�˴������������̿��������밶��˰��Ϊ���������20xx��ͨ����

7.OECD�����ú����뷢չ��֯����ƾ�����֯��OECD��������34���г����ù�����ɵ���������ʾ�����֯��ּ�ڹ�ͬӦ��ȫ�����ľ��á��������������ȷ������ս��������ȫ�����Ļ�����

8.��Ͻ��ڹ��ߣ����ڹ�����ָ�ڽ����г��пɽ��Ľ����ʲ�����Ͻ��ڹ�������һ������ԵĽ����ʲ���������תծ�����Ϲ�Ȩ֤�Ĺ�˾ծȯ�ȣ�ΪͶ�����ṩ�˹̶�����֤ȯ��������Լ��ӹ�Ʊ�г������л���Ļ��ᡣ

9.˰�յ��Z��˰�յ��Zָ��ҵͨ���ı�ע��صķ�ʽ���ɸ�˰�ʹ���Ǩ����˰�ʹ��ң�����ԭ��Ӧ���õıȽϸߵ�˰�ʱ�Ϊ���ñȽϵֵ�˰�ʣ��Դﵽ��˰��Ŀ�ġ�����˰�յ��ZҲ��ͨ�����Ⲣ�����ҵ��ת������ɡ�

42

���ֹ���˰�ƽ���

�������ο���������������ĸ���˰����

43

����˰���ƶ�

�������ҹ����߳�ȥ����ҵ��ҪͶ��Ŀ�ĵع���֮һ��������Խ�ľ��û��������ȵļ���ˮƽ������˰���Ż��������ڵ������Ż����߶��ܵ��ҹ�Ͷ���ߵ�������Ϊ�������߳�ȥ����ҵ�˽�����˰�ơ�����Ͷ��ǰ���˰�����ط�����˰�շ��տ��ƣ�����˰������������Ч;�������ڵ�˰�֡��߳�ȥ��˰��ɳ���ԡ�Ͷ������˰����տ��ơ�Ϊ���������ר�����ۡ�

һ������˰�Ƽ��

����ʵ��������ݺ͵ط��ֱ����������ܣ�����������˰���ݺ͵ط�������˰�ͲƲ�˰Ϊ�����˰���ƶȡ�����˰��������˰��Ԥ������˰����Ӷ˰��ó������˰�գ��ݺ͵ط�˰��������˰��������Ȩ��˰�����ۺ�ʹ��˰���Ʋ�˰��

����������˰��Ϊ��˾��������˰��������������˰�� ��˾������������˰�����۽�˰���ƣ�ʵ��15%��38%���۽�˰�ʣ��ڼ��㹫˾������������˰ʱ����Ӫҵ��ʧ���ʱ�������ʧ�ֱ���㣬��Ӫҵ��ʧ����ǰ��2����˰�������ת20����˰��ȡ����ʱ�������ʧ����ǰ��3����˰�������ת5����˰��ȡ�

44

������������˰����������˰����Ҫ��Դ��������������˰�Ľɸ���ʽ�����������ϱ�˰�����ֱ�˰���Լ�ͥ������ʽ��˰�͵������˱�˰���֣���ȡ�۽�˰���ơ���Ӷ˰��Ҫ������ᱣ�ա�ҽ�Ʊ��ռ�����ʧҵ����˰��������ʧҵ˰��

��������˾����Ȼ����������ˣ�������������˾���������ϻ���ҵ�ͷ�������Ȼ�ˣ�֧����Դ�������ķ���ѡ���Ϣ����Ϣ���������Ȩʹ�÷ѡ����Ͻ�������ҵ���صı���ʱҪ���۴�����������˰���������ɱ����ܶ�30%��Ԥ������˰���ڷ�������˰��Э���������¿�����Э���鶨��ʵ��˰�ʡ�

����������Ȩ�����ƶ�˰���ƶȣ��ɸ������������������ƶ����йط��ɺ;��÷�չˮƽ��������ͬ��˰�ֺ����˰�ʣ�����������ݵ�˰���ƶȱ�����˰���ƶȸ��Ӷ��������ڼ�����������˰ʱ���ݺ͵ط�������˰���Խ��п۳�����Щ�����ڻ����ݡ��ϴ�����ݡ��������ݵ������ݹ�˾��������˰������Ϊ�����ҵˮƽ������Ͷ�ʷ�����Ƴ���Թ�˾ʵ���Ͷ�ʹ������ߣ������ͻ�ӭ����Ⱦ�������Ⱦ��Ͷ�ʽ��Ƽ������ߡ����ṩ��ҵ�������÷�չ�Ĺ�˾Ͷ�ʣ�������Ӧ��˰���Żݡ�

����Ͷ��������˰���ط���

45

��һ��Ͷ�ʷ�ʽ����˰���ط���

���߳�ȥ����ҵͶ����������ѡ���̵�Ͷ�ʡ����ֳơ�����Ͷ�ʡ����Ϳ���������ַ�ʽ��

���̵�Ͷ�ʡ�ָͶ�������ڶ������������ն������ķ������Z���ֻ�ȫ���ʲ������Ͷ�������е���ҵ��Ͷ�ʷ�ʽ�����̵�Ͷ�ʡ���������ʽ��һ���ڵ��ؽ���������ҵ�������ڵ��ؽ���������ҵ����ͬͶ�ʷ�ʽ�����Ӳ�һ��ͬ��Ӧ�ۺϿ����г���������ҵ����ȡ��������ơ���ҵ���������ȷ��漰˰�����ص�Ӱ�졣

�������������Ȩ�չ����ʲ��չ����ַ�ʽ�������ȡ��Ȩ�չ���ʽ������ҵ�����ɵȷ��������������㣬���չ�������˾����ʵ�彫��������������ȵ�˰�����Ҳ��֮һ��ת�ƣ������ȡ�չ��ʲ���ʽ������ѡ�����չ��ʲ�������һ��Ҫ�е��ʲ��չ�����������˰���գ����Ծ�������е����չ�����DZ��ծ��

������Ͷ����ʽ����˰���ط���

���߳�ȥ����ҵͶ��������������ҵ���Ϳɷ�Ϊ�������������֧������������˾�������ϻ���ҵ��

�����˾�������ķ�֧������ȡ��Դ�������������걨�ͽ������������������˰����Ӧ����30%�ķ�֧��������˰����Ϣ˰����������˰��Э���������¿�����Э���鶨��ʵ

46

��˰�ʣ���

������˾�����ȫ��Χ���ý���������������˰��ͬ���������ݺ͵ط�˰�Լ�Ԥ������˰��

�����ϻ���ҵ���ǽ���������������˰��ʵ�壬�ϻ��˰��ճֹɱ������걨���������������˰��������ҵ����ص����룬�ϻ���ҵ��35%��˰�ʶ�����ϻ��˽��д��۴��ɣ�������ҵ���ص����룬��30%����Э���涨�ĵ�˰�ʣ����д��۴��ɡ�

����Ͷ�������羳˰����տ���

���߳�ȥ����ҵ������������ҵ���ҵ������Ӧ��ѭ��������ԭ����ת�ö��۷��ա������������뷨�䣨IRC����482��������������Ҫ��ת�ö��۷��ɣ�ת�ö��۷����

1.482�ŷ��������1.482-7�ɱ���̯��1.6662-6��ת�ö���Υ�洦������ȣ�����ʱ������Ĺ涨����������IRC. Sec163(j)��

���߳�ȥ����ҵ������������ҵ���ת�ö���˰�������ͨ���������������Э�̳�������Ӧ�����º�����Ҳ����ͨ������������ļ۸�������ȷ��������ԭ����������˫��ԤԼ���۰��Ŵ��Ԥ��Լ������ǰ����ת�ö��۷��ա��������ط���Ҳ�Ͽɻ���ԤԼ���۰��ŵĽ��ڼ۸���Ϊ���ر���

47

�۸�ǰ������˰���ṩ�ĵ�����֤���䱨�ػ��۸���϶�������ԭ����������20xx�귢�������ԤԼ���۵ķ���HQH022287�ţ���

�����ҹ�����˰���ܾ֡�˰��Э���Э�̳���ʵʩ�취���Ĺ��棨����˰���ֹܾ���20xx���56�ţ���ع涨�������Э�̳���ͬʱ����������6�����Σ�

��һ���Ծ������ݵ��϶��������飬�ر������˰��Э���涨˫�ؾ��������������Ҫͨ���Э�̳����������ȷ�ϵģ�

�������Գ���������ж������߳����������������ͷ��ÿ۳���������ģ�

�������Ը������û�Ʋ�������˰������˰�ʴ�������ģ�

���ģ�Υ��˰��Э�������Ӵ�����������������Ĺ涨�����ܻ����Ѿ��γ�˰�����ӵģ�

���壩��˰��Э�������������������ó���������������н���ģ�

�������������ܻ����Ѿ��γɲ�ͬ˰�չ�ϽȨ֮���ظ���˰�ġ�

48

����˰���ƶ�

�����������������Ĺ��ң���Ϊ����ש�����֮һ�����˷�չ�й��ң������ľ��÷�չDZ���;���г���ģ�Ը���Ͷ���߾��о��������������Ҳ���ҹ����߳�ȥ����ҵ��ҪͶ��Ŀ�ĵع���֮һ��Ϊ�������߳�ȥ����ҵ�˽����˰�ơ�����Ͷ��ǰ���˰�����ط�����˰�շ��տ��ƣ�����˰������������Ч;�������ڵ�˰�֡��߳�ȥ��˰��ɳ���ԡ�Ͷ�ʰ���˰����տ��ơ�Ϊ���������ר�����ۡ�

һ������˰�Ƽ��

��Ϊ����������ң��������Ϸ���ͬ�г���Mercosul����G20�����Ϲ���Ա������26�����Լ�1����������������������������ɵ���������������й���ҵ½������������Ͷ�ʣ�ϣ���ı�������Ʒ���ڵ�ģʽ��ͨ���ڵ��س����ӹ�˾���뱾�غ�������˽����ʹ�˾�ȷ�ʽ����չ�����г���

����ȫ���Ծ��û����ĵ��з������������ֱ��Ͷ���߶��ԣ���������ҵ˰����Ϊ���صĹ���֮һ��������˰����ϵ���ƶȵĶ���ԣ�Ҳ�����Ͷ���ߴ��������ս����˰ϵ�ṹ����

49

����Ϊֱ��˰����˰�ศ��ɵ�˫����ṹ��������˰�ṹ���������Ǹ��ˡ���ҵ����˰����ᱣ�Ͻɿ��˫����ṹ��������ֵ˰��˰�ƽṹ�еĵ�λ������������ֵ˰����Ʒ��ͨ����˰���������Ԯ���ɿ���һ�廯˰��ҵ��Ʒ˰��ͬ���ɣ����߱���֮�ߴ�36.59%��20xx�����ݣ�������ֵ˰�����˰���л�������˰������˰�ͽ��ڽ���˰��

�ӷ���䶯���濴������˰�շ���仯��ΪƵ������19xx�꣬�Ѱ䲼����435���档Ŀǰ����ʵ������˰����˰����˰�����ֱ����������ܣ�����ִ�в���ϴ��Ҹ���˰���㻥��Ƕ�͵��ӡ�

����ֱ���ܰ�������ݡ������������漰�����˰�գ�

��һ������˰����

���ڽ������յ�˰���У�

?��ҵ��Ʒ˰ (IPI)

?��Ʒ����˰ (II)

?���һ�廯��Ŀ˰ (PIS)

?��ṱ��˰(COFINS)

?���ڽ���˰ (IOF)

?��������˰(CIDE)

?Ԥ������˰ (WHT)

?����˰ (IE)

50

������ҵ�������յ�˰���У� ?��ҵ����˰ (IRPJ)

?��ҵ��ṱ������˰ (CSLL)

�����ʲ��Ʋ����յ�˰���У� ? ũ��Ʋ�˰ (ITR)

���Ա��ص�˰���У�

?��������˰ (IRRF) (�������۴���) ?ʧҵ���Ͻ� (FGTS) (��������) ?��ᱣ�Ϸ� (INSS) (��������)

��������˰����

���ڽ������յ�˰���У�

? ��Ʒ��ͨ����˰ (ICMS)

? ��Ʒ��ͨ�������˰(ICMS-ST)

�����ʲ��Ʋ����յ�˰���У� ? ����˰ (IPVA)

?�Ų�������˰ (ITCMD)

��������˰����

51

���ڽ������յ�˰���У�

? ������˰ (ISS)

�ʲ��Ʋ����յ�˰���У�

? ���з��ز�˰ (IPTU)

?������ת��˰ (ITBI)

���߳�ȥ����ҵ�ڰ���Ͷ�ʽ��ڻ������ٵ���Ҫ˰�ְ���������˰�������Ʒ����˰ (II)����ҵ��Ʒ˰ (IPI) �����һ�廯��Ŀ˰ (PIS) ����ṱ��˰ (COFINS) ���Լ���˰�������Ʒ��ͨ����˰ (ICMS) ��

���߳�ȥ����ҵ�ڰ����������ۻ������ٵ���Ҫ˰�ְ���������˰����Ĺ�ҵ��Ʒ˰ (IPI)�����һ�廯��Ŀ˰ (PIS)����ṱ��˰ (COFINS)���Լ���˰�������Ʒ��ͨ����˰ (ICMS) ����Ʒ��ͨ�������˰(ICMS-ST) ��

����Ͷ�ʰ����羳˰����տ���

��һ��Ͷ�ʷ�ʽ��˰�շ���

���߳�ȥ����ҵͶ�ʰ�������ѡ�� ���̵�Ͷ�ʡ����ֳơ�����Ͷ�ʡ����Ϳ���������ַ�ʽ��

���̵�Ͷ�ʡ�ָͶ�������ڶ������������ն������ķ������Z���ֻ�ȫ���ʲ������Ͷ�������е���ҵ��Ͷ�ʷ�ʽ��

52

���̵�Ͷ�ʡ���������ʽ��һ���ڵ��ؽ���������ҵ�������ڵ��ؽ���������ҵ����ͬͶ�ʷ�ʽ�����Ӳ�һ��ͬ��Ӧ�ۺϿ����г���������ҵ����ȡ��������ơ���ҵ���������ȷ��漰˰�����ص�Ӱ�졣

���������ʽ���ڰ���Ѱ�Һ��ʵĵ�����ҵ��ΪĿ����ҵ��ͨ���ı�������Ȩ�����Ȩӵ�иõ�����ҵ��������Ȩ�չ����ʲ��չ����ַ�ʽ�������ȡ��Ȩ�չ���ʽ������ҵ�����ɵȷ��������������㣬���չ�������˾����ʵ�彫��������������ȵ�˰�����Ҳ��֮һ��ת�ƣ������ȡ�չ��ʲ���ʽ������ѡ�����չ��ʲ�������һ��Ҫ�е��ʲ��չ�����������˰���գ����Ծ�������е����չ�����DZ��ծ��

��ע�ʷ�ʽ�������ѡ��ɱ�ע�ʺɶ�����ע�����ַ�ʽ������Թɱ�ע�ʣ���Ϣ����ʱ�ް���Ԥ������˰Ӱ�� ��0%��������Թɶ�����ע����ʽ���羳��Ϣ��֧��15%-25%��Ԥ��˰�����յ��ܽ��ϸ��ת�ö��������ر����ʱ���������ļ�ܣ�����ǰ����Ͷ�ʰ���Ӧ�ر��ǵ����⡣

������ת�ö���˰�շ���

��ת�ö���˰�Ʒ��棬Ϊ��ֹ��ҵ�ӱܰ�����ҵ����˰��˰����������������ת�ö��۷��棬����19xx��1��1����ʵʩ��������ת�ö��۹涨�����ڹ�����֮����������

53

�����ڽ��ף��������ʽ�����ͨ�ȣ��ر��ע�����˾���侳�������֮��Ľ����ڽ��Ȱ���������Ϊ���ѿ��Ƶ����� ����ת�ö��۷���Ļ���������ԭ��������¼��㣬���߳�ȥ����ҵͶ�ʰ���ʱӦע�������Ӧת�ö��۷��գ�

1.����ת�ö��۹涨�˽��ڻ��ڹ��������������ڼ۸�ͳ��ڻ��ڹ�����������������ܶ

2.������������ҵ��ע���ڡ���˰���á�����ҵ�������ף��������Ƿ����ڹ������ף�����������ת�ö��۹涨��Ҫ��

�����������ڡ���˰���á��Ĺ涨��ָ�����������벻��˰������˰˰��С��20%���߶����ʲ�Ȩ�����������Ϣ�����й�����¶�Ĺ���/���������������ڡ���˰���á������й��ҵĹ�����ҵ���������������涨���羳֧������ɵ�Ԥ������˰˰��15%����25%���������˰���õ�֧�����ܲ��õֿۣ�ǿ��ת�ö���Ҫ��/�ĵ������ϵ͵�ծ�ʱ�(0.3:1 ������ 2:1)���������ܰ��������йز������ʱ��г���˰���Ż����ߡ���ˡ��߳�ȥ����ҵ�ڰ����漰����˰���á��Ľ���Ӧ��Ϊ������

3.ת�ö��۵�����Ϊ��ҵ����˰�����һ���֣������Ƕ�����˰����Ŀ��

4.����ҵ����������ڽ��Ľ����ر��ش��״ﵽһ����˰ǰ����������ҵ����������֤�����Σ�

5.�ܹ�֤����ѡ�۷�ʽ������ĵ����۸�ļ����

54

�뱣�������յ�˰�������飻

6.��ҵ��������ѡ����ѵĶ��۷�ʽ�����Ұ���˰��������ܸ÷�ʽ��Լ�������ڸ��������Ʒ�������Ȩ����ͬ���ļ۸��ƶ���ʽһ��ѡ��������ͬһ��˰����ڱ���һ�£�

7.ѡ�����á��ٶ���������ҵ������ڵIJ�Ʒ�������ת�ö��۹������ع涨��

55

����˰���ƶ�

�����Լ��˰��������Ҫ����ֵ˰��Ϊ���壬��֮��ֱ��˰��������˰�չ���ͳ��������������ҵͶ�ʡ�����չ��Ŀ�Ķ��ƶ���������������ԭ��ֻҪ�����ҵ�ڷ���ӵ�г���������������ڷ��������ã���Ӧ�ð��շ���˰����˰��

һ������˰�Ƽ��

����˰�������Ϸ�Ϊ��רҵ˰�ա�����˰�պ͵ط�˰�ա�רҵ˰����Ҫ�����Թ���������ҵ�����Լ�ũҵ���������յ�˰����˾˰�����˰����ֵ˰��ְҵ˰����������˰���ǽ�������˰���칫˰������˰��Vignette˰����ҵ����˰������˰��ѧͽ˰��ְҵ������ѵ˰������˰�ȡ�

��һ����ֵ˰

���������������翪����ֵ˰�Ĺ��ң�ӵ��һ��Ϊ���Ƶ���ֵ˰���㡢������ϵ����ֵ˰�ɴ��¶������û�ĸ��˻��˽��ɣ����������Ƿ����Ӫ����Ŀ�ġ�

1.˰��

������ֵ˰����Ҫ�����¼��֣�

56

��1��һ��˰��Ϊ19.6%���������Ʒ���ۺͷ���������˰�ʣ�

��2����������ĵ�˰��5.5%��������ʳƷ������ũ��Ʒ�����ˡ�������糡��Ӫ�����桢���ֵ�һסլ���̣�

��3�����Żݵ�˰��2.1%����������ḣ����Χ�ڿɱ�����ҩƷ����������ij��ۡ�����˰��ijЩ�ݳ�����ע������ų����

��4��רҵ��ֵ˰�ʣ�֤ȯ����Ʊ��ר����Ӫ���ɡ�ר��������������������ȣ���ʵ������˰�ʡ�20xx��1��1����˰��Ϊ15%��20xx��1��1����ijЩ˰��Ϊ8%������Ϊ15%��

��5���漰����������߷����ṩ���棬˰�ʸ��ݾ����������ͬ��

��6��������������ֵ˰����Ҫ����

��7����Щ��Ʒ����ֵ˰���Լ��⣬�磺������ҵ����ó���ڡ���ӯ�����ʵĻ��ҽ�ơ�����������������װ�ޣ�ס�����⡢���ݣ����Ҿߣ����⡢��ҵ���ϼ�������Ʒ�����ͣ�

��8����Щ��ҵ����ֵ˰�Dz��ܹ����ܼ������ߵģ�������ҵ�Ľ�ͨ���ߵȡ���ֵ˰�����ɣ�ֻ��Է������ڿ�չ�ľ�Ӫ�������Ʒ�����Լ�ŷ���ڲ�����Ʒó�ף�ԭ���������ֵ˰����Ʒ����Ӧ������ֵ˰����˰�ص�Ϊ��Ʒ�˵ַ���ʱ���뾳���ء���ҵ��ŷ���ڲ����չ����ҲӦ�걨��ֵ˰��

2.�걨��ʽ

57

��ֵ˰��ȡ�걨���ʽ���У�

��1�������걨����

��ҵ������ʵ��˰����˰�ģ������걨����ڰ����걨��������£������ֵ˰��ÿ�����4000ŷԪ�Ļ���ÿ���걨����ÿ�����ύһ�Ρ�

��2�������걨����

�����걨�����ÿ���4�¡�7�¡�10�¡�12�·����걨�������ʵ��˰����˰�ģ������걨����ڷ����걨��������£��������ȵ���ֵ˰�����1000ŷԪ����ȡ�������걨����ʱ��ͨ�����걨����57��Ŀ�ڵ���ֵ˰���Ϊ��˰�IJο�����ֵ˰�Ľɸ����������ֽ�֧Ʊ��ת�ˡ������ҵӪҵ��ﵽ76��ŷԪ��1500��ŷԪ���ͱ���ͨ��ת��ֱ�����������нɸ���

�����ѿ�ͨ�����걨�ͽɸ���ֵ˰����ҵӪҵ���糬��1500��ŷԪ������ͨ�������걨�ͽɸ������⣬��������ҵ��������Ӫҵ���ж��٣�������ͨ�������걨�ͽɸ��������С��ҵһ����ÿ�����½���һ����ֵ˰��С��ҵָ������Ӫҵ�����7630000ŷԪ��һ���4�ν��ɹ̶���Ԥ��������Ȼ�Ʊ���ʱ�ܺ��㣬�����ٲ���

3.���㷽ʽ

��ֵ˰�ļ��㷽ʽ���£����ǰ�һ��˰��19.6 %������˵���������һ�Ҳ�һ���Ӫҵ����1196 �㣬��ô1196 �� ��

58

��196 �� ����ֵ˰����������19.6%�����㣩�������Ӫҵ��ijɱ�����200 �� ��˰��200 ����Ӧ����20 �� ����ֵ˰����Ӧ�ý���˰��ֵ���ֵ˰�� 196-20=176 �㡣

��������˾˰

��˾˰����Է������յ�˰Ŀ��������Լ����֮һ����ҵ���ڽ��ɹ�˾˰�ķ��룬�漰�ʱ�����ҵ����Ҫָ�ɷ�����˾�������ɷ�����˾���������ι�˾�����˹ɷ��������ι�˾���ɷ����Ϲ�˾�����ɾ�Ӫ��˾��ijЩЭ�������������˾˰ֱ������ҵ���������ˣ����ɣ������Ǻϻ��ˡ�Ϊ��֧����С��ҵ�ķ�չ��������������˾˰�������½�����ҵ����ֻ����ӯ�����ɹ�˾˰���ӹ�˾�������������ĸ��˾����ĸ��˾������ҵ���ŵĹ�˾˰��

1.˰��

��˾˰˰��ȡ����Ӫҵ��Ĵ�С��

��1�����˰ǰӪҵ����ڻ�763��ŷԪ����˰�����˰��Ϊ33.13%��

��2�����˰ǰӪҵ�����763��ŷԪ��˰��ȡ���ڵ��ʱ��Ĺ��ɣ�����ҵ�ʱ�75%�ɺϻ��˻���Ȼ�˿��ƣ�ǰ������38120ŷԪ���µģ���15%��˰��ʣ�ఴ33.13%��˰��

��3��Э���Ӫ�������˰�����������롢ũҵ������ҵ����һЩ�ʱ�����Ȱ�24%�̶�˰����˰��

59

��4�������ʱ������������õ�˰�ʱ���˰��Ϊ8%��15%��

��5���������롢��ҵ���롢ũҵ���룬˰��Ϊ24%��

��6��������˰��ҵ�ĺ������ã�˰��Ϊ10%��

2.���ɷ�ʽ

һ��ͨ������Ԥ��Ԥ�����ɵķ�ʽ�����¼�����������Ԥ�����ɣ���1��˰������3000ŷ�ģ���2����ҵ�����ĵ�һ�ꣻ

��3����ҵ�ڿ��������¡�

��������������˰

��������˰��˰�˷�Ϊ������˰�˺ͷǾ�����˰�ˣ�����˰����Ӧ������Դ��ȫ����ĸ������ý��ɸ�������˰������˫����˰Э�����й涨�ij��⣩���Ƿ���˰���˽�������Դ�ڷ����ĸ������ý��ɸ�������˰��

���������ĸ�����֮һ�ģ����Ա���Ϊ�Ƿ���˰���ˣ���

һ�����˵�ϰ��ס���ػ��ͥ�ڷ������ڶ���������������Ķ�����������ÿ���ڷ�����ס����183�죻�������ڷ�������ְҵ������ġ��������侭�û����Ҫ������

1.˰��

�����ĸ�������˰˰��ʵ�и߶��۽��ƣ����������߶ཻ˰�����������ٽ�˰,���˰��Ϊ40%��

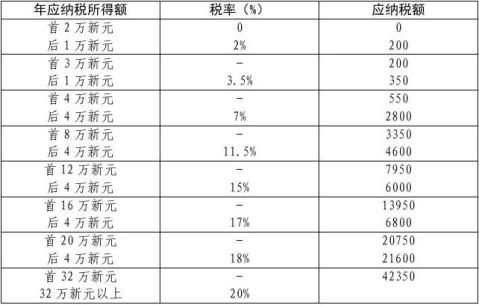

��1��һ��˰��

60

20xx���������˰��ȱ�

Ӧ���ɵĸ�˰

���� 5 875 ��

5 875 �� - 11 720 ��

11 720 �� - 26 030 ��

26 030 �� - 69 783 ��

���� 69 783 �� ˰�� 0 % 5.5% 14% 30% 40 % ��2������˰

��ͨ��ᱣ�վ�˰: 7.5%

��ᱣ��ծ��˰: 0.5%

��3���������˰

��ͨ��ᱣ�վ�˰:���20xx��10��11��֮ǰ��ǰ���ݵIJ�����6.6% ��6.2% �� 7.5%

��ᱣ��ծ��˰: 0.5%

��4���ʲ�����˰

��ͨ��ᱣ�վ�˰: 8.2%

��ᱣ��ծ��˰ : 0.5 %

�����: 2.3 %

���������������: 1.1 %

2.���ɷ�ʽ

��˰�Լ�ͥΪ��λ��һ���걨һ�Σ�ÿ��5���걨��һ��ĸ�������˰����Ϊ��������˰�ǰ���ͥ�����յģ����Ը���

61

����״������Ů���ٲ�ͬ��ÿ����ͥ�����ɵ�����˰����ͬ���������ɹ涨��һλ�����˵ļ�ͥ����Ϊ1��һ�����ӵļ�ͥ����Ϊ0.5��һ�Է�һ�����ӵļ�ͥ������Ϊ2.5��

��������˰���Է�����Ԥ����2�º�5�£�ʣ�µı�����9�¸��塣Ҳ������ÿ��֧���ķ�ʽ���ɡ�

���ģ��ط����þ�˰

�����ҵ����Ͷ�����ա�

1.˰��

����ҵ����ֵ��̯�����ҵ��Ƥ��̯��Ϊ˰�����ա�

��1����ҵ��Ƥ��̯��֣�ֻ�������ǰ�ϡ�ְҵ˰���еĵ�Ƥ���֡�

��2����ҵ����ֵ��̯���

��ҵ����ֵ��̯���������˰��Ӫҵ���152 000ŷԪ����ҵ������������1,5%��

����Ӫҵ�����5ǧŷ����ҵ�����Ը�����ʵ�ʵ�Ӫҵ�����ܼ�˰��ʩ��

ԭ������˵���ڼ�����ҵ����ֵ��̯��ʱ������������ĸ��Ӽ�ֵ��ܳ���80%��Ӫҵ�

���Ӫҵ���760��ŷ�ģ�����������ĸ��Ӽ�ֵ��ܳ���85%��Ӫҵ�

62

���壩�Ƹ��Ž�˰

�Ƹ��Ž�˰���20xx�����ʲ�����790 000ŷԪ�ĸ��˻��

1.˰��

20xx��Ƹ��Ž�˰��ȱ�

�Ʋ��п���˰�ļ�ֵ����

������ 790 000 ��

790 000 �� - 1 290 000 ��

1 290 000 �� - 2 530 000 ��

2 530 000 �� - 3 980 000 ��

3 980 000 �� - 7 600 000 ��

7 600 000 �� - 16 540 000 ��

���� 16 540 000 �� ˰�� 0 % 0.55 % 0.75 % 1 % 1.3 % 1.65 % 1.80 %

2.���ɷ�ʽ

�Ƹ��Ž�˰����˰��ͥΪ��λ�����˰�˰�ʸ��ݸ߶��۽��Ƽ��㡣ÿ�����һ�Σ�������ÿ���6��15��ǰ�걨��˰�����ύ�걨��ʱ����ɡ�

�����й���˰����Լ����������涨������˰���˱����걨���ڷ�������������вƲ����Ƿ���˰���˱����걨��λ�ڷ����IJƲ�������Ʋ�������Ͷ�ʣ���ȻҲ�ų�����˰����Լ������涨��

63

������˰�ռ���

����˰�ռ�����Ҫ��Դ�����ҵ���³�������ҵ��ּ�ڴٽ���ҵ���õķ�չ��Ϊ����ṩ��ҵ���ᡣ

1.������ҵ

�³����Ĵ�����ҵ�з�Ͷ�ʣ����ܼ���˰�������ù涨��20xx��1��1����ʵʩ�����ݹ涨��

��1����������8��Ĵ�����ҵ�����з�Ͷ�ʣ�ǰ���깫˾˰ȫ������������깫˾˰���룻

��2���������������Ŀ���з���Ա����ḣ����̯��Ҳ�������

��3���ط��������Ծ����������ҵ7�꽨������˰��ְҵ˰��

��4����Ȼ��ӵ�д�����ҵ�Ĺ�Ʊ��ת��ʱ��õ�������ijЩ�����£�Ҳ�ɼ���˰��

��5����20xx��1��1�����5���ڣ��³����Ĵ�����ҵ���е��з�Ͷ�ʣ�ÿ�꽫ͨ���з�Ͷ��ֿ�˰����ò�����

2.�³�����ҵ

�³�����ҵ�������ܼ���˰������ּ�ڸ���һЩ����ľ�ҵ��������������������

��1��20xx��1��1��ǰ�����������������������ҵ����5���������ܼ���˰����������������ι�ҵ��Ŀ���ʸ��

64

�����и�������ũ�������������ȷ�չ��ũ������20xx��1��1��ǰ��������ҵ����

��2����2��5�������ڣ����Լ���ְҵ˰����ҵ��Ƥ��̯��

���ߣ�˰���Ŵ�

˰���Ŵ���һ�������ҵͶ���з���Ŀ����չ���»�Ĺ������ߴ�ʩ���з�˰���Ŵ�����ҵӦ�ɵ�˰���п۳���û��ӯ�����ҵ�ɽ��������һ��ȣ����۵���һ�����ҵ˰�

1.����

��20xx��1��1�����з�˰���Ŵ��ı���Ϊ��

��1��������֧��С�ڻ����100��ŷԪ����ҵ�����ܵ��з�˰���Ŵ�Ϊ�����֧����30%��

��2���������֧������100��ŷԪ�IJ��֣���ҵ�����ܵ��з�˰���Ŵ�Ϊ�����֧������100��ŷԪ���ֵ�5%��

��3����������������£�����30%�ı��ʿ�����ߵ�50%����ҵ�ڵ�6���������50%�ı����������ҵ��������ǰ������û�������κ��з�˰���Ŵ��������������������ҵ�ڹ�ȥ������������Ҳû������˰���Ŵ�������˰�����39��12��涨�˹�����ҵ�ĸ����

��4����ҵ���������������ĵ�7�������40%�ı��ʡ�

65

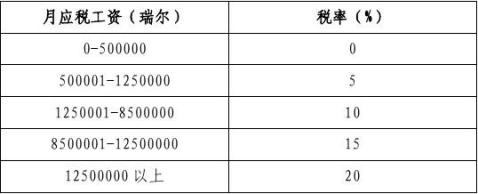

Խ��˰������

һ��˰���ƶ�

Խ��ʵ������˰�����ѽ���������˰����ֵ˰Ϊ���ĵ�ȫ��ͳһ˰����ϵ������Խ�ϡ�Ͷ�ʷ����涨�����Ͷ����ҵ��Խ��������ҵ������ͳһ˰�ձ������ڲ�ͬ�������Ŀʵʩ��ͬ��˰�ʺͼ������ޡ����ر����Ͷ����Ŀ����˰��Ϊ10%����������Ϊ4-15�ꣻ����Ͷ����Ŀ����˰��Ϊ15%����������Ϊ2-10�ꣻ�����Ż�˰���������15�꣬���Ż��ں���ͨ˰����˰����ͨͶ����Ŀ����˰��Ϊ25%����������Ϊ2�ꡣ

������Ҫ˰��

Խ���Լ��˰Ϊ������Ҫ˰�ְ�������ҵ����˰����������˰����ֵ˰���ر�����˰����ᱣ��˰���������ա�������˰����������Ȩʹ�÷ѡ��Ʋ�˰��Ԥ��˰��

��һ����ҵ����˰

1.��˰��

66

��ҵ����˰����˰�˷�Ϊ������ҵ�ͷǾ�����ҵ����ҵ����˰���Գ���������˹涨��������Խ��Ͷ�ʱ���õ��йص�������ȡ��Ӫҵִ�գ���ȡ����ҵ����˰��˰�������ǻ����������֮һ��������˰�������������ƺ�˰��Э����ء�

2.��˰�����˰��

������ҵӦ��������Դ��ȫ����ľ�Ӫ������˰���Ǿ�����ҵ������Դ��Խ�ϵľ�Ӫ������˰��

Ŀǰ������Ͷ����ҵ��������ҵ�������ҵ�ķ�֧���������ܡ����Ͷ�ʷ�����Ͻ������а������ñ�����ҵ����˰��˰��Ϊ25%�����衪����Ӫ�����ƽ�( BOT)��ҵ�ı�˰��Ϊ10%��20xx��5�£�Խ�ϸ�������������ǰ����ҵ����˰˰���ݰ������������˲������òݰ��涨����20xx��1��1����Խ����ҵ����˰��25%�µ���22%����20xx��1��1����һ��˰�ʽ��ٴ��µ���20%��ԭ�Ż�˰�ʴ�20%�µ���1 7%�����⣬�ӽ���7��1���𣬴�ҵ��Ա200�����¡���Ӫҵ��200���˶����µ���ҵ����20%����ͨ˰�ʣ��Դ��¾������÷�Ͷ�ʾ�Ӫ����ҵ�������÷����ۡ�������������1 0%��˰�ʡ�

������ʯ�͡���Ȼ����ҵ�ı�˰��Ϊ50%���Ż�˰�����Ϊ32%��

���������涨��������˰�չ�������3.4.3����������ҵ

67

������ҵ���Ż�˰��Ϊ20%��15%��10%��

3.Ӧ������˰�����������

���ڴ�����ۣ�Ŀǰû��ר�Ź涨�������˰�������û�ƴ�����������ѭ��Խ�ϻ�Ʊ�����

�ʱ����棺�ʱ�Ͷ����������Ӧ���涨��������˰�������ʲ����ԣ�ijЩ��������Ӧ������ֵ˰�����Ͷ����ת����Խ��ע�ṫ˾��Ȩ������õ�����Ӧ����25%��˰����˰��

�۾ɵĿ۳�����20xx��1��1����˰���۾�Ӧ�����۾�����Դ���

�Ը����ʲ������������ʲ����涨������ʹ�����ޡ�һ�����ֱ���۾ɷ����㣬�����������Ҳ�ɲ���˫�����ݼ��۾ɷ��������۾ɷ����м��㡣

��ҵ����˰��ÿ��1��25����ٲ���������25�հ�˰�ֵ�02A/TNDN��ģ�����

��������������˰

1.��˰��

Խ�ϸ�������˰��˰�˷�Ϊ������˰�˺ͷǾ�����˰�ˡ������һ�굱����Խ�Ͼ�ס��T��ʱ����183�죬��Ϊ������˰�ˣ����۽�˰����˰����Խ�Ͼ�ס��T������183�죬��Ϊ�Ǿ�����˰�ˣ�����һ˰����˰��

2.��˰����˰��

68

������˰��Ӧ������Դ��ȫ�����������˰���Ǿ�������˽�����Դ��Խ�ϵ�������˰����1������25%��˰�ʣ��Ժ����������������Ӧ��˰�ʡ���Խ��ǩ������˫����˰Э���Ĺ��ң�������������Խ�ϷǾ�����˰�˲�����һ������������ɸ�������˰��

��������˰����ҵ����Ͻ����˰�ְ�������걨�Ǽ��������ڴ���20��֮ǰ��˰�ֵ�05/VBK-TNCNģ�����

��������ֵ˰

����Ʒ�ͷ������ֵ�����˰����Խ�����������ʺ�����ӯ���Ի�����Ӧ��������ֵ˰����20xx��1��1���𣬸�����Ʒ�ͷ������࣬��ֵ˰����5%��10%����˰�ʣ�����˰�ʡ��ӹ�����ҵ��Ʒ���ں�������ڣ�������ֵ˰�����ڻ�����ֵ˰�Ż����ߴ�20xx��1��1����ȡ����

��ֵ˰һ����ÿ�µ���ٲ���������1 0�հ�˰�ֵ�07A/GTGT��ģ�����

���ģ�ӡ��˰

�Ը���������ҵÿ����յķ��ã�����ҵע���ʽ�Ϊ���ݡ�ע���ʽ���1 00��Խ�ܣ�Լ��50����Ԫ��������300��Խ�ܣ�Լ��1 50��Ԫ����50��-100��Խ�ܣ�Լ��25��-50����Ԫ����200��Խ�ܣ�Լ��1 00��Ԫ����20��-50�ڣ�Լ��

69

10����25����Ԫ����150��Խ�ܣ�Լ��75��Ԫ����20�ڣ�Լ��1 0����Ԫ��������1 00��Խ�ܣ�Լ��50��Ԫ�����³�����ҵ���ϰ������˰��ǼDz����˰�Ž���ȫ������ӡ��˰���°����ð�50%���ɡ�

ӡ��˰һ����Ӫҵִ�հ䷢�ĵ��µ��䷢���ذ��ȶ�����������ɣ���������Ϊ1�꣬����ʱ����ٲ��ܳ���30�졣

70

̩��˰������

һ��˰���ƶ�

̩������˰�յĸ���������19xx��䲼�ġ�˰���䡷����������Ȩ�ġ�˰���䡷���˰������������ʵʩ��˰����ְ�ܡ������˾���������̩����˾��̩����һ��ͬ����˰��̩����������˰�걨��ȡ�������ķ�����������˰�˹���©˰����α�������Ϣ��˰����Ϊ�����������ijͷ���Ŀǰ̩����ֱ��˰��3�֣��ֱ�Ϊ��������˰����ҵ����˰��ʯ����Ȼ����ҵ����˰�����˰������˰�����ر�Ӫҵ˰����ֵ˰��Ԥ������˰��ӡ��˰����˰����ᱣ��˰������˰�����ز�˰�ȣ�̩����δ�����ʱ�����˰���Ų�˰������˰��

������Ҫ˰��

��һ����ҵ����˰

��̩�����з����ʸ�Ĺ�˾����������˰����˰����Ϊ�������30%��ÿ�������һ�Ρ��������ϻ��Э�������ɾ������2%-10%���������乫˾�ͺ���ҵ��˰����Ϊ�������3%��δע��������˾��δ��̩��ע��Ĺ�˾ֻ�谴��̩

71

����������˰��������ҵ�����ͱ�ֵ��������5%-100%���ȵı����Ӿ������п۳���������������Ϣ֧���������չ�˾������˰����ҵ�����õĺ�������50%��˰������ӵ��������˾�Ĺ�Ȩ����̩��֤ȯ���������еĹ�˾�����ú���ȫ����˰����Ҫ��ֹ����ڽ��ܺ���֮ǰ��֮�����ٳֹ�3�������ϡ���ҵ�з��ɱ�������˫���۳���ְҵ��ѵ�ɱ�������1.5���۳���ע���ʱ�����500������С��˾�����������100�����ģ���20%�����������˰����������100-300�����ģ���25%������ɡ���̩��֤�����ǼǵĹ�˾���������3�����ģ���25%������ɡ��������ȵĹ��ʽ��ڻ���������Ӫ�ܲ����Ϸ����������10%������ɡ�������̩Ͷ�ʵĹ�˾���ע��Ϊ̩����˾���������ܶ���˰���Żݡ�

��������������˰

��������˰��˰���Ϊ������ȡ�̩�������Ǿ�����̩��ȡ�õĺϷ��������̩�����ʲ���������ɸ�������˰��˰��Ϊ����Ӧ˰�����ȥ��ط��ú��������5%��37%���弶�����۽�˰�����ա�����̩���й�˰�������ָ������ÿ�����˰ǰ������ر����п۳�������������ɸ��ݲƲ��������𣬿۳�10-30%���ȣ�רҵ�շ��е�ҽ������ɿ۳�60%������30%������Ȩ���롢��Ӷ���������ɿ۳�40%���а�������ɿ۳�70%��

72

��������ֵ˰

̩����ֵ˰�ʵ���ͨ˰��Ϊ7%���κ���Ӫҵ���120��̩���ĸ��˻�λ��ֻҪ��̩������Ӧ˰������ṩӦ˰����Ӧ��̩��������ֵ˰�������������Ƿ���̩���Ǽǣ���Ӧ������ֵ˰���ɺ������ڻ������ʱ������������ֵ˰�����������Ӫҵ���120��̩����С��ҵ�����ۻ����δ�ӹ���ũ��Ʒ�������Լ�ũ��ԭ�ϣ��绯�ʡ����Ӽ���ѧƷ�ȣ����ۻ���ڱ�ֽ����־���̿��飻��ơ����ɷ�������������רҵ�����Ļ����ڽ̷���ʵ����˰�ʵĻ����Ӧ˰����������ڻ��̩���ṩ�ĵ����ڹ�������������亽��������Ԯ����Ŀ������������������ṩ�Ļ�������������Ϲ��������⽻�����ṩ�Ļ��������˰�����ڼӹ���֮���ṩ���������ÿ���µĽ���˰��������˰ʱ����˰�˿���������˰�����¸��¿ɷ����ֽ���˰������˰�ʻ�����˵����˰������������˰���������д����йصĽ���˰���õֿۣ������ڼ�����ҵ����˰ʱ��Ϊ�ɿ۳����á�

���ģ��ر�Ӫҵ˰

�����ر�Ӫҵ˰����ҵ������ҵ������ҵ�����ҵ�����ա��䵱ҵ�;���ҵ�����ز��������ʼҷ����涨��ҵ�����У�����ҵ�����ڼ����ҵ��Ϊ��Ϣ���۾ɡ�����ѡ������

73

�������3%������Ϊ��Ϣ������Ѽ��������������2.5%���䵱ҵ����ҵΪ��Ϣ�����ü����۹��ڲ��������2.5%�����ز�ҵΪ�����ܶ��3%���ع�Э��Ϊ�ۼۺͻع��۲���3%������ҵ��Ϊ������Ϣ���ۿۡ�����������3%��ͬʱ�������ر�Ӫҵ˰�Ļ����ϻ������1 0%�ĵط�˰��

74

����կ˰������

һ��˰���ƶ�

����կʵ��ȫ��ͳһ��˰���ƶȣ�����ȡ����˰�ơ�19xx��䲼�ġ�˰������20xx��䲼�ġ�˰����������Ϊ����կ˰���ƶ��ṩ�������ݡ�

������Ҫ˰��

��Ҫ˰�ְ���������˰�����˰��Ԥ��˰������˰����ֵ˰���Ʋ�ת��˰���������Z˰��ר��˰������˰������˰������˰�ȡ�����կ��˽��Ͷ����ҵ�����յ���Ҫ˰�ֺ�˰�ʷֱ��ǣ�����˰9%����ֵ˰10%��Ӫҵ˰2%��

��һ������˰

����˰Ӧ˰�����Ǿ�����˰����Դ�ڼ���կ���������룬�Լ��Ǿ�����˰����Դ�ڼ���կ�����롣˰�����˰�˹�˾���͡�ҵ�����͡�Ӫҵˮƽ��ȷ��ʹ��ʵ��˰�ơ���˰�ƻ�Ԥ��˰�Ƽ��㡣��0%��9%��Ͷ���Ż�˰���⣬һ��˰��Ϊ20%����Ȼ��Դ��������Դ��˰��Ϊ30%��

���������˰

75

���˰��������˰��ͬ�Ķ���˰�֣�����ʵ��˰�Ƶ���˰��Ӧ�������˰���ϸ�Ͷ����Ŀ���⡣���˰˰��Ϊ��Ӫҵ���1%����������ֵ˰���ȫ����˰��Ӧ�������������ʱ���ɡ�����˰�ﵽ���Ӫҵ��1%���ϵģ���˰�˽���������˰��

������Ԥ��˰

������˰�����ֽ��ʵ�﷽ʽ֧������ģ���������δԤ��˰ǰ֧������һ��˰��Ԥ�ۣ�������˰�˰����15%��10%��6%��4%���֡���ҵ������˰����Ǿ�����˰��֧����Ϣ��ר���ѡ�����ṩ���������ı��ꡢ�����ȿ���ģ�Ӧ��֧������14%Ԥ�ۣ�������˰�

���ģ�����˰

����˰�Ƕ����й���ְ���ù��ʰ������յĸ�˰������կ����Դ�ھ��ڼ�����Ĺ��ʣ����Ǿ���Դ�ڼ���կ���ڵĹ���Ӧ����T��˰�������������·ֶ��۽�˰�ʱ�Ԥ�ۡ�

76

���壩��ֵ˰

��ֵ˰����Ӧ˰��ӦƷӦ˰��ֵ��10%˰�����ա�Ӧ˰��ӦƷ����������կ��˰���ṩ����Ʒ�������˰�˻�������Ʒ���Ե��ڳɱ��۸�������ṩ����Ʒ�������������կ����Ʒ�����ڳ���������կ����Ļ�����ڼ���կ�����ṩ�ķ���������ֵ˰��

����������˰��

����կ����˰�ּ�˰�ʣ�˰�����±���ʾ��

77

��������˰������

һ��˰���ƶ�

��������˰�������ֱ��˰�ͼ��˰��ֱ��˰����������˰��������ӯ��˰��ʯ������˰�ȣ����˰����������˰����˰�ͽ�����˰������˰������˰��ӡ��˰�ȡ������������������͵ط�����ʵ�з�˰�ơ�

��һ�������������յ�˰��

�����������յ�˰��˰�ʼ�˰�ձ���Ϊ����˰(Լռ80%)�ͷDz���˰(Լռ20%,���й��������շ�)��

����˰��Ϊֱ��˰�ͼ��˰�����У�

ֱ��˰Լռ54%����������˰����˾��˰��28%�����ˣ�˰��0-28%��ʯ��ҵ��˰��38%������������ӡ��˰��˰��0-2%�ȣ�

���˰Լռ46%����������˰������˰������˰��˰��5%��������˰��˰��0-25%��������˰��������

�������ط��������յ�˰��

78

���������յ�˰����Ҫ�У����ؿ�ɽ��ɭ��˰��ִ��˰�������������������豸����ҵע��ִ�գ�������˰�;Ƶ�˰�ȣ�����˰���������ա�

����˰�չ�������

����˰��������ط�����˰�͵ط�˰�����������������������������Զ�����˰���������Ȩ���ŷֱ����գ���˰��Χ��˰���������һ�¡����⣬�����ʾֿɴ�����Щ˰��������˰�ˡ�

����������������������ͳһ����˰���ƶȣ������ƶ���ʵʩ�������ù�˰�����ߣ�����������½˰�վֺͻʼҹ�˰�־��������ʵʩ��

��һ����½˰�վ���Ҫ��������������ֱ��˰��������˰������˰�����ز�˰��ӡ��˰�ȡ���ȫ����������25��������֧������16���������ģ���Ҫ������˰���ˣ���ͳ�����ȫ������ֱ��˰�������͵��鹤������½˰�վֻ������������ǩ����˫����˰Э����ְ�ܡ�

�������ʼҹ�˰�֣����ʼҹ�˰�ͻ���˰�֣���Ҫ���ռ��˰�������˰������˰������˰�ͷ���˰�ȡ�

������������û��ר�ŵĵط�˰��֣����Ǹ������յ�˰�֣�����صIJ��Ž������գ�������˰�����˰���ݿ���

79

�����գ�ɭ��˰����ɭ�־����ա��������������Ÿ��������ϵ�ָ����

������Ҫ˰��

��һ����˾����˰

һ����ԣ�������Ӫ�Ĺ�˾һ�������Ӧ��˰�����ǣ�����˾�ͷǾ���˾�����������ǵĿ��������˰�����С����ա����˼����˹�˾���⣩���繫˾����������ʵʩ��ҵ����Ƽ��������ù�˾������Ϊ����˾��

һ��������ҵ����˰�������ҵһ��ͬΪ28%�������˹�ҵ��λ�Ĺ�˾�ɰ��йع涨����Żݡ�����ʯ�������Ĺ�˾������˰˰��Ϊ38%��

��������������˰

��������ȡ�õ�������������������ڵ����룬�Լ��Ǿ������������ڼ�ȡ�õ������Ӧ��������˰�������������˰�ʲ���0-28%���۽�˰�ʣ��Է�����ع涨�ģ������Լ��⡣�Ǿ�����˵�����˰��Ϊ28%�������������ڶ�����������������60��ķǾ���ȡ�õ����������˰�⣬�Ǿ�����������벻���м����Żݡ�

80

������������ӯ��˰

�������۲�����������Ȩ���Լ���������˾�Ĺɷݶ�������������ɲ�����ӯ��˰���������˾������ʱ�䲻ͬ��5%-30%��Ӧ˰�����ա�������������Ծ�������������Ϊ5000���һ����ö�10%����˰��

���ģ�����˰

����˰Ϊ���δӼ�˰��������������IJ�Ʒ�ͽ��ڵ���Ʒ��������˰��Ʒ�⣩�����������˰��˰��Ϊ0-25%�������������˰�����ԭ�������еͨ���ɻ����˰��

���壩����˰/����˰

ijЩ���������ṩ���ض������ʳ����Ϻ��̲ݵȣ��ͷ�������ɷ���˰�������Ϊ����˰�����ṩ�����������Ʒʱ���գ�˰��ͨ��Ϊ�ڷ����շѻ��Ʒ�ۼ�������5%��

����������˰

���������һЩ�ض���Ʒ��ɹ���˰����Ҫ�������̡����ࡢֽ�ơ����������ȡ�

���ߣ�ӡ��˰

81

ӡ��˰�Ŀ�˰����ΪijЩƱ�ݺ��ļ�������Ʊ�ݼ��ļ��������Լ����漰�Ľ�����ò�ͬ��˰�ʡ�������ҵ��˵�����ʲ��״δﵽ10�����ҵģ�����1%��ӡ��˰�������ý��ģ�����2%��ӡ��˰�����ڿ�ת����Ȩ��ӡ��˰˰��Ϊ0.3%��ijЩƱ�ݣ���������Ͱ�Ȩר���̱��Ȩ��ת�õ�Ʊ�ݣ�����ӡ��˰��

82

�¼���˰������

һ��˰���ƶ�

�¼���������ԭ����˰���κ��ˣ�������˾���ˣ����¼��·�������Դ���¼��µ����룬�����¼���ȡ�û���Ϊ���¼���ȡ�õ����룬�������¼��µ�Ӧ˰���룬��Ҫ���¼�����˰����ʹ�Ƿ����ڻ���Դ���¼���֮������룬ֻҪ�����¼���ȡ�ã�����Ҫ���¼�����˰�����⣬���¼����յ��ľ���ȡ�����루����Ϣ����Ϣ���ֹ�˾����ȣ�Ҳ���������˰����˰�����ij��⡣

�¼���Ϊ���й��ң�ȫ��ʵ��ͳһ��˰���ƶȡ��κι�˾���ˣ����������˾���ˣ�ֻҪ������������ԭ��ȡ���¼���Ӧ˰���룬�������¼�����˰��

������Ҫ˰��

�¼���������Ҫ˰���У���ҵ����˰����������˰������˰�����ز�˰��ӡ��˰�ȡ����⣬���ж�������������¼��¹�˾���յ���˰���¼���֮ǰ�����Ų�˰��������20xx��2��15��֮��ȡ���˸�˰��

��һ����ҵ����˰

83

�¼��¶���������ҵʵ��ͳһ����ҵ����˰���ߡ��¼���˰���涨����ҵ����˰����˰�����˰��������¼��·������¼���ע���������ҵ�����¼���ע��������˾���������˾���¼��µķֹ�˾�����Լ������¼��³����������¼�������ԭ������Դ���¼���Ӧ˰�������Χ��˾���ϻ���ҵ���˶�����ҵ���⣩��

�¼��¸��ݹ�˾�Ŀ��ƺ���ְ���Ƿ����¼��£�����˰�˷�Ϊ����˾�ͷǾ���˾������˾��ָ��˾���ƺ���ְ�����¼��µĹ�˾����ֻҪ��˾�Ŀ��ƺ���ְ�����¼��£����۹�˾�Ƿ����¼��µķ������¼���ע�ᣬ��Ϊ�¼��¾���˾����֮������˾�Ŀ��ƺ���ְ�ܲ����¼��£���ʹ�ǰ����¼��·������¼���ע��Ĺ�˾����˰����ҲΪ�Ǿ���˾��

��2008��˰����𣨼���20xx��Ƚ���2007���������˰������ҵ����˰˰��Ϊ18%����2010��˰���������˰˰�ʵ���Ϊ17%������������ҵ��������ǰ30����ԪӦ˰���õIJ�����˰������һ����ҵǰ1����Ԫ��������75%����29����Ԫ��������50%����������������ҵǰ10����Ԫ����ȫ����˰����20����Ԫ��������50%��

��������������˰

��˰�˷�Ϊ������˺ͷǾ���������ࡣ������˰�����

84

�¼����ˡ��¼������þ����Լ���һ����˰����У����¼��¾������߹���183�����ϣ���183�죩���⼮���ˣ���˾���³��⣩���Ǿ��������ָ��һ����˰����ڣ����¼��¾������߹�������183����⼮���ˡ�

һ������£�������˺ͷǾ�����˶�Ҫ�������¼���ȡ�õ�����������˰����20xx��1��1��֮����˰�����¼���ȡ�õĺ������벻����˰����ͨ���ϻ���ҵȡ�õĺ���������⡣��Ϊ�ϻ���ҵ����һ������ʵ�壬�ϻ���ҵ�������������ҵ����˰����ÿ���ϻ�����Ҫ��˰������ϻ����Ǹ��ˣ����谴�ո������õ�����˰˰�ʽ��ɸ�������˰������ϻ����ǹ�˾�����谴�չ�˾���õ�����˰˰�ʽ�����ҵ����˰��

�����������˰˰��

����λ����Ԫ��

85

������˵�Ӧ��˰���ö�Ϊ�����ܶ�۳����á�������˰����������á�����˰��Ϊ0-20%�ij����۽�˰�ʡ�

�Ǿ�����˵�Ӧ��˰����˰��Ϊ�����ܶ�۳����ú;���������ã��Ǿ�����˲�����˰����⡣�Ǿ�����ˣ��Ǿ����³��⣩���ܹ���������15%˰�ʺ;����������˰˰�������ʽϸ��ߡ��Ǿ����µ��ܹ����úͷǾ�����˵��������ã�˰��Ϊ20%��

����������˰

�����������˰( Goods and Services Tax)���ǶԽ��ڻ�����������¼����ṩ���������������յ�һ��˰���൱��һЩ���ҵ���ֵ˰��˰�������յ������߸����������ṩ����������������Ӫҵ����100����Ԫ���ϵ���˰�ˣ�Ӧ��������˰����˰�Ǽǡ�����������˰�Ǽǵ���˰�ˣ�������˰Ӧ��˰��Ϊ����˰���ȥ������������֧���Ľ���˰���IJ�

��20xx��7��1��֮������˰��˰��Ϊ7%��סլ�Ʋ������ۺͳ��⼰�ֽ��ڷ������������˰�����ڻ���ͷ��������˰˰��Ϊ�㡣

���ģ����ز�˰

�����в��������緿�ӡ�����������أ����յ�˰������

86

�IJ����������˶�ӦΪ��ӵ�еIJ��������ɷ��ز�˰�����ز�˰������ɣ�ÿ��1�·ݽ���ȫ��ķ��ز�˰����˰����Ϊ����������ֵ��

����������ֵ�Ǹ��ݲ������������������Ƶģ����Ƶ�������벻��������ļҾߡ�װ�Z�ͷ���ѡ����������⡢���û���Z����ͬ���Ļ������¼���˰���ÿ���Բ���������ֵ�������ģ���ȷ���Ƿ���Ҫ�ġ��������������ֵ�����仯��˰��ֻ�֪ͨ��˰�ˡ�Ŀǰ������˰��˰��Ϊ10%��

1.��ס������סլ��ĸ������ýϵ�˰�ʣ���20xx��1��1�����20xx��1��1����ʵʩ��˰�����£�

���ز�˰˰�ʣ�ҵ�����õ�סլ��ҵ˰˰�ʣ�

2.���غͷ�סլ��ҵ�IJ�ҵ˰˰��Ϊ10%�� ���ز�˰˰�ʣ���ҵ�����õ�סլ��ҵ˰˰�ʣ�

87

���壩ӡ��˰

�Ƕ��벻�����ɷ��йص������ļ����յ�˰���벻�����й��ļ���������������������������Ѻ�����С�����ȣ���ɷ��йص��ļ������ɷݵ��ɷ���ת�á����衢���С���Ѻ�ȡ�

���¼��¾���ǩ����ļ���Ӧ���ļ�ǩ��֮����14���ڽ���ӡ��˰�����¼��¾���ǩ����ļ���Ӧ���¼����յ��ļ���30���ڽ���ӡ��˰����ͬ���͵��ļ����õ�˰�ʲ�ͬ��ӡ��˰֧���������ļ��е�����ȷ��������ļ��жԴ�δ������ȷ��������±�ȷ����˰�ˡ�

ӡ��˰��˰������ȷ��ԭ��

88

ӡ��������˰������

һ��˰���ƶ�

ӡ��ʵ������͵ط�������˰�ƶȣ�˰������Ȩ������Ȩ��Ҫ���������롣������Ҫ˰���У���˾����˰����������˰����ֵ˰���ݳ�Ʒ����˰�����غͽ�����˰���뾳˰��ӡ��˰������˰����̨�����˰����·˰��������˰�����г�˰�����˰�������˰�ͷ�չ˰�ȡ�ӡ����������ԭ�������ԭ����ʹ˰�չ�ϽȨ��

������Ҫ˰��

��һ������˰

20xx��7��17��ӡ�����ͨ�����¡�����˰��������������˰���˰�ʴ�35%��Ϊ30%����Ϊ�ĵ���5000������£�˰��5%��5000�����2.5�ڶܣ�15%��2.5�ڶ���5�ڶܣ�˰��25%��5�ڶ������ߣ�˰��30%��

��ҵ����˰��20xx��Ϊ������˰��28%��20xx���Ϊ25%��ӡ����С�С������ҵ���й�����ʩ������50%������˰��Ϊ������С��ҵ˰����20xx��ӡ��˰�����������еĴ�Լ100���ӡ���С��ҵ����1%˰�ʣ��������۶��

89

1%��˰��

��������ֵ˰

һ������£��Խ��ڡ������ͷ���ȿ���10%����ֵ˰��

������ӡ��˰

��һЩ��ͬ�������ļ���ǩ������3000��6000ӡ��ܵ�˰�ա�

90

˹������˰������

һ��˰���ƶ�

˹������˰���ƶȱȽϽ�ȫ��˰�ռ�ܱȽ��ϸ���ʵ������˰�ƣ�ͬʱ˰������Ҳ���������仯��˹��������ƽ�������Ǵ�ÿ���4��1�յ������3��31�ա�˹������û��Ӫҵ˰��������ҵ����˰��Ԥ��˰����������˰����ֵ˰�����÷���˰����˰��ӡ��˰�ȣ����У���˰Ϊ30-300%���ر���Ϊ��������ƶ��Ĺ�˰˰�ʱ������顣

������Ҫ˰��

��һ����ҵ����˰

���ع�˾˰��Ϊ15%����˹˰�����ر�涨���ۿ���Ŀ����ҵ����˰˰��Ϊ35%����û���ڵ���ע������ʹ�˾Ϊ35%��˹���й���20xx��8��ǩ���˱���˫����˰Э�飬��˹������ҵ���������뵱�ع�˾ͬ�ȵ�˰�ʣ���15%��

��ҵ����˰��Ԥ����ҵ����˰����˰����ҵ���ڸ��а��̸����ʱ���Ը����Ϊ�������۴��ɣ���ҵ��Ԥ�۵���ҵ����˰�ڻ���������ʱ��Ӧ����ҵ����˰�н��еֿۣ�����ҵ��

91

�ֿ�����Ҫ������ҵ����˰������ҵ��Ԥ�۵���ҵ����˰������ҵӦ���ɵ���ҵ����˰����ò��ֱ�Ԥ�۵���ҵ����˰���Ե��ӵ���һ��Ƚ��еֿۡ�20xx����ǰ��Ԥ����ҵ����˰��˰��ΪӪҵ���5%����20xx��4���Ժ���ʩ����ҵ��Ԥ����ҵ����˰��˰��ͳһ��ΪӪҵ���1%���������ҵ��һ��ȳ��ֿ���������ڵ�������˰֤������Ԥ����ҵ����˰������˰��������ҵ������˰�������Ԥ����ҵ����˰��˰֤����

��������������˰

20xx��3��31����ǰ����˹��������������˸�������˰��Ϊ15%��20xx��4��1����������˹���������������������˹�����������Ƶĸ�������˰���㷽����˹���������������������˰������������������˰����˰��ʽ��������Ϊ������27174¬�ȣ�ʵ��8�������۽�˰�ʣ�˰����

4.6%-35%֮�䡣����˵ĸ�������˰Ҳʵ��8�������ۼ�˰�ʣ�������Ϊ25000¬�ȣ�˰����5%-35%֮�䣬����ǩ֤��2�����ϼ�1����˰����о�סʱ�䳬��183���˰�������Щ�����Լ���˰��ɱ��е��з���Ա���˹����Ե�����ɵĸ�������˰���з���Ա����Ϊ��������Ա�˹������Ե���ʵ�ʷ�����Ϊ��

92

��������ֵ˰

˰��Ϊ15%����������˰�����˰��ֿ۵ķ�ʽ�����걨���ɡ���20xx��1��1����˰��ֹ涨��ҵ��������ʱ����5%����ֵ˰ֱ��֧����˰��֣���ʣ���10%֧�����а��̻����۷���

���ģ����÷���˰

˹������������20xx��4�¿�ʼ���վ��÷���˰����˰��ΪӪҵ���0.5%����ҵ���ڸ����ʱ����ݸ������۴��ɣ���Ԥ����ҵ����˰һ�������÷���˰Ҳ�����ڻ�������ĩ��ҵӦ���ɵ���ҵ����˰�н��еֿۡ�

���壩��ͳ��ҵ��������˰

˹������������20xx�꿪ʼ���ս�����ҵ��������˰��˰��Ϊ������ͬ���0.25%-1%����˰���ܴ���ҵӦ���ɵ���ҵ˰�еֿۡ�

������ӡ��˰

˹������������ÿ���ʽ�������ӡ��˰��˰��Ϊ1.5%��

93

ӡ��˰������

һ��˰���ƶ�

ӡ��˰�����ܷ�Ϊ������û�������Ȩ���������ܿ�˰��ӡ��ʵ�����롢��͵ط�������˰�ƶȣ�����������˰Ȩ��ȷ���֣���˰��ʮ�ָ��ӡ�

����˰��������������˰�ְ�����˾����˰���ʱ�����˰����������˰���Ų�������˰������˰������˰����ֵ˰����ᱣ��˰����ʡ���˰��ע��˰�����غͽ������ֵ˰��֧��˰��ӡ��˰����˰�ȡ�

��˰��������������˰����Ҫ������ͨT��˰�����ؼ�ֵ˰��ũҵ����˰��ְҵ˰�ȡ�

�ط�˰���ط���������˰����Ҫ���������뽨����˰����������գ���������ֵ˰�����˰���Ʋ�ת��˰�ȡ�

ӡ�ȵ���˰������������һ��ʼ��4��1�ս�����3��31�ա�����˰�ֱ�˰ʱ��Ϊÿ�������ǰ����ÿ��3�µ�ǰ����ҵ����˰��ÿ����15��ǰ��Ԥ�Ƶ��¼�������Ԥ�ɣ�ÿ��3�µ�ǰ������ʵ��������壻��������˰ÿ���ɹ�����λ���۴��ɡ�

��ҵ�����б�˰��ͨ�����ػ��ʦ��������˰������ĩ��˰ʱ����ҵ����˰������ṩ���������ʦ���������ߵ����

94

���棬�Լ���ҵӪҵִ�ա�˰��ǼǺŵ��ļ���

��ҵ����ÿ��9��30��ǰ��˰������ύ�����걨���ϣ���ʹ�ò���û������Ҳ���걨���ڸò����У���ҵ��ͨ��Ԥ��˰�ʽ���н�˰������ʱ����4�Σ�6��15�ա�9��15�ա�12��15�պ�3��15�ա���δ�ڹ涨ʱ���ύ��˰���ϣ���ҵ����Ҫ����ݽ�˰���֧�����ɽ�

������Ҫ˰��

��һ����˾����˰

ӡ�ȵ���˰��ȼ�������ȣ���ÿ���4��1��������3��31�ա�����˰��Ϊ��������˾35%�������˰��2%�ĸ���˰���������˾40%��������2%�ĸ���˰������ӡ��ע������Ļ������Ȩ�Ϳ���Ȩ����ӡ�ȵĹ�˾����Ϊ������˾���������緶Χ�������Ҫ��˰����������Ĺ�˾��Ϊ�����˾��ֻ������ӡ�Ⱦ��ڵľ�Ӫ������˰��

�������ʱ�����˰

��Ҫ��ָ�����ʲ������������˰���������ʲ�����ָӵ��ʵ���ʲ���ʱ�䳬��3�꣬����й�Ʊ��֤ȯ������ȳ���1��ġ�����ʵ���ʲ����������˰��һ��Ϊ20%��������ͬ�����ڳ����ʲ��Ĺ�Ʊ��֤ȯ������ȵ�����������˰��

95

�������ʲ�����ָӵ��ʵ���ʲ���ʱ�����3�꣬����й�Ʊ��֤ȯ�����������1��ġ�����ʵ���ʲ����������˰���빫˾����˰����ͬ������ǰ����ʱ�����1��Ĺ�Ʊ��֤ȯ������ȵ����밴10%��˰��

��������������˰

��Ҫ���ո�������˰����Ŀ������

1.�������룺�������ʡ����������������ݽ�ȣ�

2.�������룺�緿���������õȣ�

3.ҵ��ͼ������ã�ָͨ����ҵ�����õ�Ӷ��������Լ���רҵ �������ã�

4.�ʱ����룺����Ϣ��֤ȯ��Ʊ����ȣ�

5.�������룺���Ʊ�����ʵȡ�

ӡ�ȸ�������˰��˰�ʾ������������������Ա���졣ͨ����������������Զ��ԣ�Ů�����Ըߡ��籾��˰��ȸ�Ů�ĸ�˰��������19��¬�ȡ�Ϊ���ֹ�ƽԭ��ӡ�ȸ�˰�����ó����۽�˰�ʣ���3��������10%-30%�ı����۽���˰��

ӡ�ȸ�������˰˰��

96

���ģ�����˰������˰

����19xx�ꡢ19xx����������˰������ӡ�Ⱦ�������������IJ�Ʒ����������˰���������Ʒ������˰��Ϊ16%��Ҳ��һЩ�������Ʒ������˰Ϊ8%�����߸���16%����Ħ�г�����̥����ˮ���յ���������˿ɴ�����̲���Ʒ��7����Ʒ����˰Ϊ32%����������˰Ϊ30%��������ÿ��7¬�ȡ����ֵ��1000��¬�����ڵ�С����ҵ�⽻����˰��

���壩����˰

����������˰�͵ط�����˰���֡��Ƴ�Ʒ��������˰Ϊ4%���ڰ��ڴ��µ����ۻ����Ҫ���ɵط�����˰��һ��Ϊ15%�������֮������ۣ������Ŀ������������ҵ�����ۡ����硢�ɿ�ȣ�һ������4%������˰���ְ������˰�Ѿ���20xx��4��1�ձ���ֵ˰�������

��������ֵ˰

��ֵ˰ֻ�����Ʒ��������Թ���˰���������˰��û�д����������˰�������˰������˰�ȡ���20xx��4��1���𣨸�������ڻ����ڸ����ڣ���ӡ��32���������ֱϽ���е�23��ʵ������ֵ˰�ƶȣ�������������Ʒ���ۻ���յ�����˰��Ӫҵ˰�����ƾ���ʯ�͡����͡�����ȼ�͵ȸ�

97

����г����۵���Ʒ�⣨���������ʩ������Ƚ���Щ��ƷҲ������ֵ˰���Ƿ�Χ�����µ���Բ�������20%����Һ����Ȼ������12.5%�������������Ʒ����Լ550�֣������������ֵ˰�ƶȸ��Ƿ�Χ��

������ֵ˰�ʲ���ȫһ�£��������Ϊ��

1.��Ȼ��Ʒ����������˰��Ʒ�;�������ں��IJ�Ʒ����ʮ����Ʒ������ֵ˰��

2.������������Ʒ˰��Ϊ1%��

3.ҩƷ��ũҵ��Tҵԭ���ϡ��ʱ������Լ270����Ʒ˰��Ϊ4%��

4.���Ʒ�ɸ������о�������˰�ʣ�

5.������Ʒ˰��Ϊ12.5%��

������������ֵ˰����˰�ʣ��ɲμ���

dvat.gov.in/dvatonline/DVATSchedulel .doc

����Ͷ��ӡ��Ӧ�ص��ע��˰������

���������ҵ��ӡ��Ͷ����������˰�������Ϊ���е���������ڵ�˰������ӡ�ȱ��������ʦ��������ר�Ҿ�ӡ��˰�Ƽ�˰�����ܽ�����̸�������й���ҵͶ��ӡ�ȵ�˰����ռ����ƣ�Ϊ˰����Ա���������ҵͶ��ӡ���ṩ������

Ŀǰ���߳�ȥ����ҵͶ��ӡ��Ӧ�ص��ע����������˰�����⣺

98

��һ�����й�עӡ�ȳ�������ж�����

��ͬ��OECD����������ж�����ӡ��˰������ж���������ı��ȽϿ����������������ʲ����豸���ӹ�˾���п��ܱ��϶�Ϊӡ�ȵij����������ӡ��һ�㰴�պ˶������ʵķ����ж���������������������ˣ����߳�ȥ����ҵͶ��ӡ��֮ǰ��Ӧ��ȫ������Ͷ����ʽ����ͬǩ������Ա��Dz��Ҫ�أ�ѡ�������ҵģʽ��������ӡ�ȹ��ɳ�����������⣬��ҵӦ�ƶ����Ų�Ʒ�IJ�ҵ��������������ϸ�ֽ��з������������۵ȸ����ڵ������Ա��ڱ�ӡ���϶�Ϊ�������ʱ��������ȡ��Ϊ���ʵ�˰�մ�����

������ͨ��Ԥ�Ȳö�������ҵ��

Ϊ�������Ͷ���ߣ�ӡ����˾���������Zһ��Ԥ�Ȳö��飬ר����ԷǾ�����ҵ�ƻ������е���ҵ��Ϊ������˰����Ԥ�Ȳö����ö����������Ϊ˰����ص���˰���ݡ��Ǿ�����ҵ�����ΪԤ�Ȳö��Ľ��������Ԥ�ڣ�����ѡ���������и��飬����Ӧ�ڲö�����´�֮����9�����������

������ͨ��ԤԼ���۰��Ź����˰����

ӡ��˰����ص�ת�ö��۵���û��ͳһ�Ļ�����ƣ�����˰����Ա����һ����ִ�������ԣ���ˣ����߳�ȥ����ҵ��ӡ

99

��˰����ؽ���ת�ö��۵�����սϴ�ӡ��˰�ִ�20xx�꿪ʼ����ԤԼ���۰��Ż��ƣ�Ŀǰ������146��ԤԼ���۰������룬��7�����ڽ��д��̡���ҵ��ͨ��֧��һ��������ӡ��˰��������뵥���ߵ�ԤԼ���۰��ţ�����˫����˰�����ת�ö��۵�����ա�

100