关联采购形式变化引发的转让定价调查案例分析

谁应该参加:

财务/税务总监 财务/税务经理

活动介绍:

随着全球经济持续衰退,许多国家的财政收入大幅减少,这就促使近期很多国际组织将国际反避税协作再一次提上了议事日程。就在20##年7月19日OECD公布了就有关税基侵蚀和利润转移问题开展多边合作的行动计划之前,G20峰会上已承诺将在未来通过国际合作处理避税问题,限制跨国企业向海外低税率区域转移利润从而少缴税的做法。从这些都可以看出,各国对于打击跨国公司恶意利润转移正在逐步形成共识。

而中国作为OECD的重要合作伙伴之一,也正悄然对转让定价进行新一轮打击。从近两年中国所采取的市场溢价和选址节约等全新理念,以及税务机关要求加强对跨境关联交易的监控的通知等等,无论在政策上还是操作上,都对企业的转让定价相关业务提出了更高的要求。而如何理解这些全新的理念,分析企业自身情况并思考如何在实际操作中应对,是企业财税经理人需要积极思考的问题。

抛开市场溢价和成本节约等新的反避税概念,铂略咨询特邀来自安永会计师事务所的班耀祥先生,回归传统利润率监控理念,用老树开新枝的理念结合全新的关联采购形式变化引发的转让定价调查真实案例,让您面对转让定价调查时从容不迫。

流程:

15:00 会议开始

15:05 精确剖析国内外转让定价最新动态及趋势对中国的影响

国际形势

联合国税收协定范本更新

OECD《应对税基侵蚀和利润转移》报告

OECD《税基侵蚀和利润转移行动计划》

国内现状及趋势

与OECD签订《多边税收征管互助公约》

强化跨境关联交易监控和调查

信息化建设,通过数据库选择转让定价调查案例

推广新理念(市场溢价、成本节约、市场型无形资产等)

15:35 案例分析

案例一

A公司是一家化妆品生产企业,B公司为其境外母公司,过去A公司一直采用关联进料采购方式从B公司购进原材料,在境内加工后部分销售给境外B公司,部分在国内进行非关联销售,其利润率一般为每年1-2%。20##年,A公司改变了其采购模式,变为向B采用关联来料方式采购原材料后,生产加工后直接销售给B公司,不再承担其他销售职能,其利润率现提高至每年7-8%。然而A公司采购形式的变化引起了税务局的关注,并对其开展了转让定价的调查。

问:

1. 为什么A公司的利润率上升却引起了税务局的关注并对其进行了转让定价的调查?

2. 从进料采购转变成来料加工,对A公司会产生哪些功能和风险的影响?税务局会如何看待这些变化?

3. A公司在进行转让定价抗辩时,应采用怎样的方式与税务局进行沟通?

案例二

C公司为境外D公司在中国境内的子公司,主要生产电子原器件。在C公司的业务中,20%是向境外D公司进行关联采购,其余的80%均为非关联采购的客户指定的订单采购。同时境外D公司根据C公司的全部销售额,每年向其收取2%的特许权使用费,而正是这2%的特许权使用费引发了税务局对其的转让定价调查。

问:

1. 为什么C公司会引起税务局的注意,被进行转让定价调查?

2. D公司每年收取的2%的特许权使用费的制定标准是什么?是否合理?

16:10 互动问答Q&A

16:30 活动结束

来源:http://www.linked-f.com/events.asp

第二篇:转移定价 调整案例

Z市某有限公司转让定价调查调整案例

企业基本情况

一、企业简介

Z市某有限公司(以下简称“A公司”)成立于1993年11月,1994年2月正式投产,其经营范围为:生产和销售自产的收录机、镭射音响、汽车音响、录音机半成品、单放机成品及半成品、微型CD机成品及半成品、直流稳压电源成品及半成品、电蚊香器等。产品100%外销。A公司投资总额为HKD900万(其中:Z市B集团公司投资HKD270万,占30%;香港C公司投资HKD630万,占70%)。

A公司当年投产当年获利,1994-1998年享受“二免三减”税收优惠政策,20##年经审批,享受产品出口型企业减按10%税率缴纳企业所得税的优惠。

1995年由于A公司要扩大生产规模,追加投资HKD3869万元,鉴于追加投资数额太大,B集团公司决定不追加投资,将其股份以HKD360万转让给香港C公司,A公司成为香港C公司的独资企业。而香港C公司是J国D公司于香港设立的子公司;J国D公司是一家主要以委托加工方式生产J国某著名品牌收录机的企业,是某著名品牌公司重点协助厂商之一,因此, A公司也是以委托加工方式生产某著名品牌公司系列产品的企业,其历年生产经营情况如下:

历年经营情况表

二、企业关联关系的认定

1、关联交易

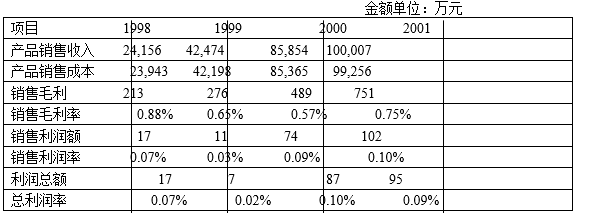

A公司的原材料采购及产品销售业务100%都是通过香港C公司进行,具体关联交易额如下:

1998——20##年关联交易明细表

金额单位:万元

由于香港C公司持有A公司100%的股份;A公司全部原材料的购进及产品的销售均由香港C公司供应及控制;高级管理人员也由香港C公司委派。根据国家税务总局国税发(1992)237号文《国家税务总局关于关联企业业务往来税务管理实施办法》第二条的认定标准第A、D、E、F、G款的规定,认定香港C公司为A公司的关联企业。

三、A公司的避税疑点

1、A公司在产品销售增长速度较快的情况下长期处于微利状态,而且在公司投资回报率极低的基础上还追加巨额投资。

2、A公司98——20##年产品销售成本占产品销售收入的比例较大,一直维持在99%以上,造成毛利率长期在1%以下,毛利率偏低。

3、A公司的原材料采购和产品销售业务,100%受控于关联公司——香港C公司,这为转让定价提供了方便。

4、实际经营状况与可行性报告中的预测获利能力偏差较大。

调整方法的选用

我们在调查A公司财务账册时发现,A公司的原材料购进以及产品销售业务都是和香港C公司进行的,A公司根本不核算产成品的单位成本,其真正的成本核算中心是香港C公司。A公司的产品销售价格是由其关联公司香港C公司制定的,根本没有按照独立企业之间的业务往来进行独立、公平的交易,没有体现市场价格的波动,同时,它的毛利率远远低于同行业企业,以上事实充分证明了A公司购销价格完全受控于香港C公司。

根据上述事实,依据《中华人民共和国外商投资企业和外国企业所得税法》pu第十三条规定:“外商投资企业或者外国企业在中国境内设立的从事生产、经营的机构、场所与其关联企业之间的业务往来,应当按照独立企业之间的业务往来收取或者支付价款、费用,不按照独立企业之间的业务往来收取或者支付价款、费用而减少应纳税所得额,税务机关有权进行合理调整。”因此,我们拟对A公司的转让定价行为进行调整。经过一番细致的分析后,我们觉得可比非受控价格法、销售价格法、成本加成法均不适用,因此我们尝试在可比利润法、利润分割法、净利润法等方法中寻找合理的调整办法,最后决定采用可比利润法制定调整方案对A公司的应纳税所得额进行调整。

会谈情况及调整结果

8月21日,我调查人员向A公司发出询问通知书,请A公司的法人代表就转让定价问题前来我分局接受询问。会谈期间,我们通报了关于对A公司转让定价调查的情况,指出其在关联交易中,由于内部作价的不合理而导致利润分配不合理,并表明我局将对其转让定价问题进行合理的调整。

9月18日,A公司委托香港L会计师事务所代表其处理转让定价调查有关事宜。经过多轮的协商,终于取得了谈判的成功,双方在调整幅度上达成共识:将A公司1998-20##年的毛利率分别调增2.14%、2%、2.14%和1.8%,共调整企业应纳税所得额51,367,167.41元,应补企业所得税5,003,460.01元。A公司于11月6日确认并签收了《转让定价应税收入或应纳税所得额调整通知书》,目前所调整税款已全额已入库。