1、某公司材料采用计划成本法记账,20xx年1月份“原材料”科目某类材料的期初余额为40000元,“材料成本差异”科目期初借方余额为4000元,原材料单位计划成本10元。该工厂1月份发生如下经济业务:(1)1月10日进货1000公斤,支付材料货款9500元,材料增值税进项税额1615元,运费400元(运费增值税率为7%)。材料已验收入库。(2)1月15日车间一般耗用领用材料100公斤。(3)1月20日进货2000公斤,增值税#5@p上价税合计为22464元(增值税率17%),款项用银行存款支付。另支付运费1000元。材料已验收入库。(4)1月25日车间生产产品领用材料2500公斤。

要求:(1) 完成上述业务的会计分录;

(2) 计算材料成本差异率,计算发出材料应负担的材料成本差异

并编制相关会计分录;

(3) 计算月末原材料的实际成本。

正确答案:

(1) 编制上述业务的会计分录:

1月10日进货:

借:材料采购 9872(9500+400×93%)

应交税费—应交增值税(进项税额) 1643(9500×0.17+400×0.07) 贷:银行存款 11515

借:原材料 10000

贷:材料采购 9872

材料成本差异 128

1月15日车间领用原材料:

借:制造费用 1000

贷:原材料 1000

1月20日进货:

借:材料采购 20130[22464/(1+17%)+1000×(1-7%)]

应交税费—应交增值税(进项税额) 3334

贷:银行存款 23464

借:原材料 20000

材料成本差异 130

贷:材料采购 20130

1月25日车间生产产品领用材料:

借:生产成本 25000

贷:原材料 25000

(2) 计算材料成本差异率,计算发出材料应负担的材料成本差异并编制相关会

计分录:

材料成本差异率=(4000-128+130)/(40000+10000+20000)=5.72% 发出材料应负担的材料成本差异=26000×5.72%=1487.2元

借:生产成本 1430(25000×5.72%)

制造费用 57.2(1000×5.72%)

贷:材料成本差异 1487.2

(3) 计算月末原材料的实际成本

月末原材料的实际成本=(40000+10000+20000-26000)+(4000-128+130

-1487.2)=46514.8

2、在计划成本法核算材料的情况下,对于发出材料应负担的成本差异,可以在季末或年末一次进行计算。( )

正确答案:错

成本差异必须按期(月)进行分摊,不得在季末或年末一次计算。

3、企业用计划成本进行材料日常核算时,月末分摊材料成本差异时,超支差异计入“材料成本差异”的借方,节约差异记入“材料成本差异”的贷方。( )

正确答案:错

企业用计划成本进行材料日常核算时,月末分摊材料成本差异时,超支差异计入“材料成本差异”的贷方,节约差异记入“材料成本差异”的借方。

4、 “材料成本差异”账户借方可以用来登记( )。

A.购进材料实际成本小于计划成本的差额

B.发出材料应负担的超支差异

C.发出材料应负担的节约差异

D.购进材料实际成本大于计划成本的差额

正确答案:CD

“材料成本差异”借方登记购入和结存材料的超支差异及发出材料应负担的节约差异;而贷方登记购入和结存材料的节约差异及发出材料应负担的超支差异。

5、 某企业对材料采用计划成本核算。20xx年12月1日,结存材料的计划成本为400万元,材料成本差异贷方余额为6万元;本月入库材料的计划成本为2000万元,材料成本差异借方发生额为12万元;本月发出材料的计划成本为1600万元。该企业20xx年12月31日结存材料的实际成本为( )万元。

A.798

B.800

C.802

D.1604

正确答案:C

材料成本差异率=(期初结存材料的材料成本差异+本期验收入库材料的材料成本差异)/(期初结存材料的计划成本+本期验收入库材料的计划成本)=(-6+12)/(400+2000)=0.25%; 20xx年12月31日结存材料的实际成本=(400+2000-1600)×(1+0.25%)=802(万元)。

6、

某企业采用计划成本进行材料的日常核算。月初结存材料的计划成本为80万元,成本差异为超支20万元。当月购入材料一批,实际成本为110万元,计划成本为120万元。当月领用材料的计划成本为100万元,当月领用材料应负担的材料成本差异为( )万元。

A.超支5

B.节约5

C.超支15

D.节约15

正确答案:A

[20+(110-120)]/(80+120)×100=5(超支)

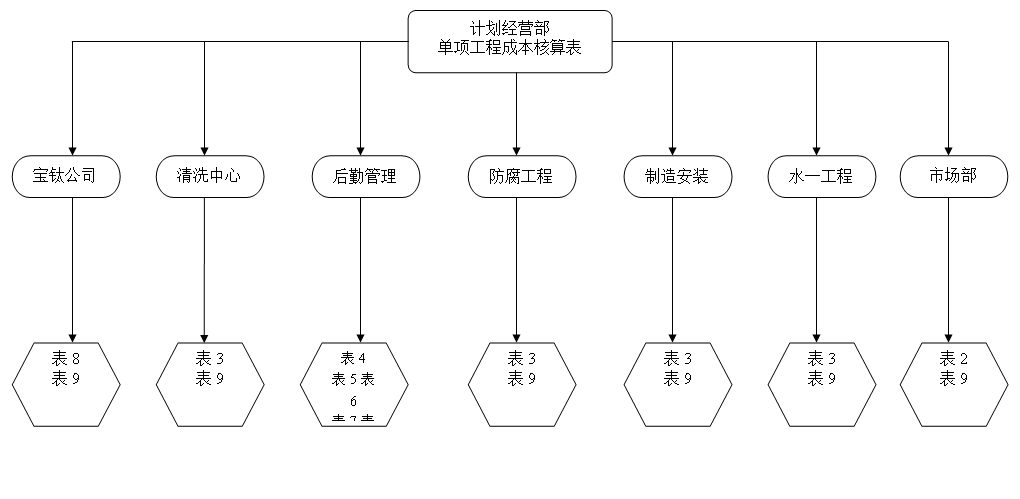

第二篇:成本核算表格 (计划部范本)

附表1

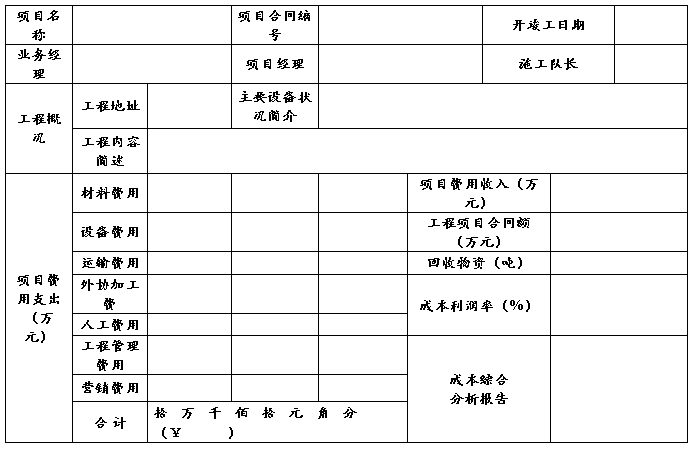

单项工程成本核算表

编码:

批准/日期: 审核/日期: 部门主任/日期: 制表/日期:

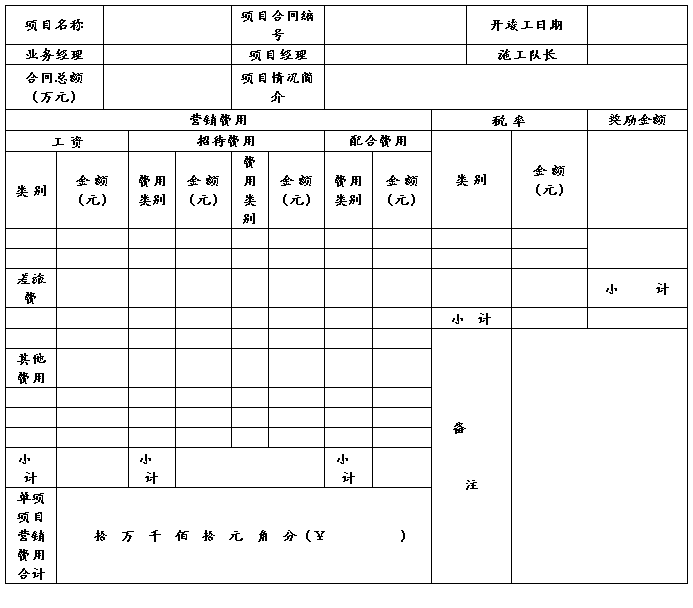

附表2 单项工程营销费用统计表

编码:

主任/日期: 制表/日期:

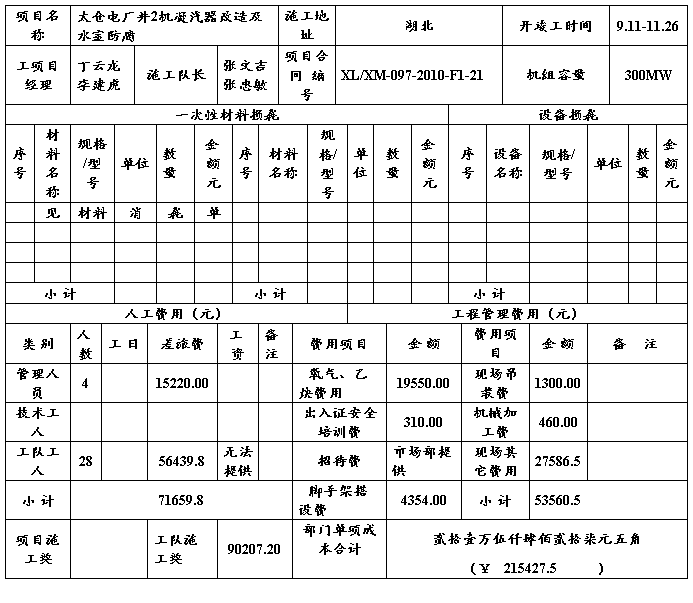

附表3

单项工程施工单位成本统计表

编码:

主任/日期: 项目经理/日期: 制表/日期:

附表4

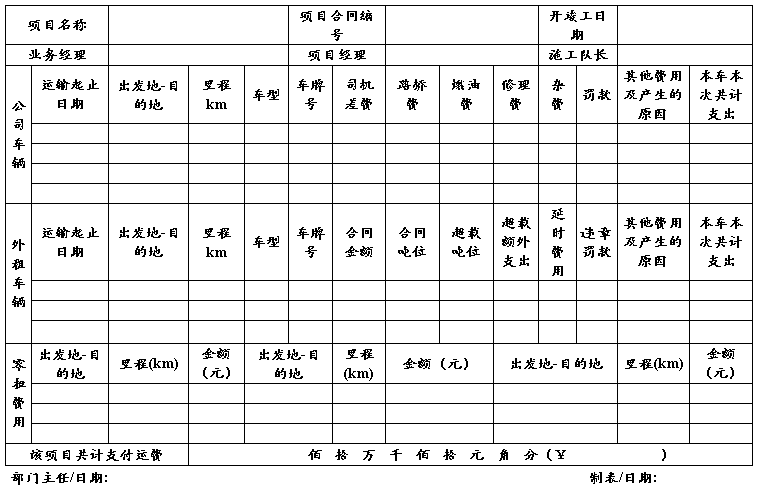

单项工程运输费用统计表

编号:

附表5

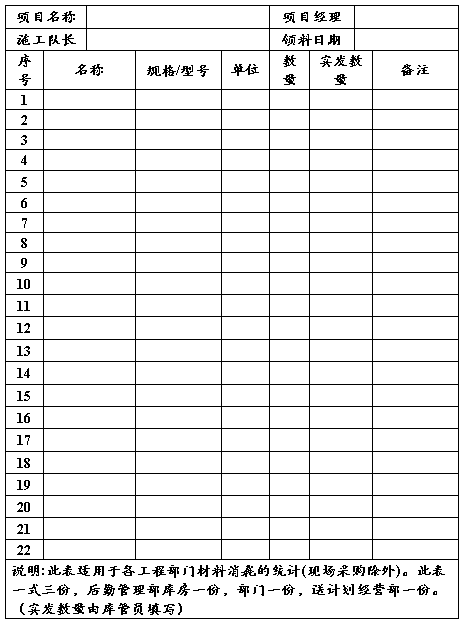

施工材料领料单

部门

部门主任: 领料人: 库管员:

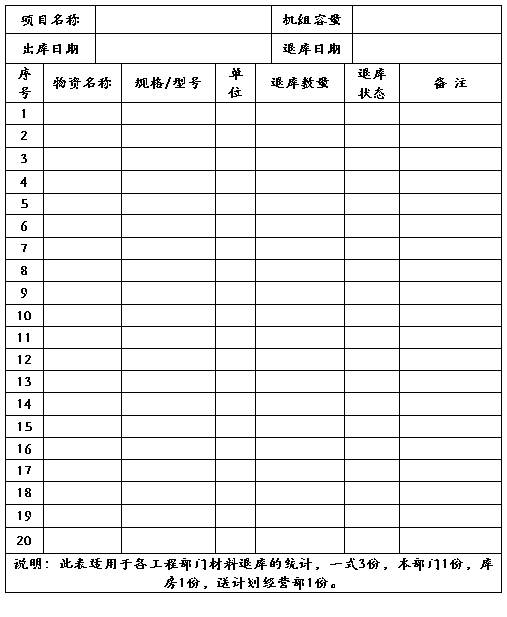

附表6

施工材料退库单

部门:

材料主管/日期: 库管员/日期: 退库人/日期:

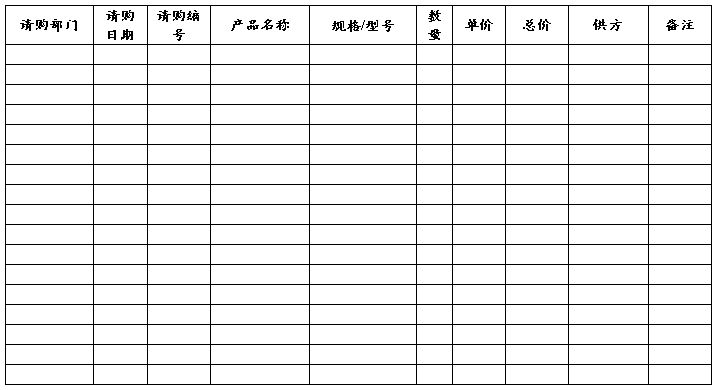

附表7

工程采购物资明细表

部门主管: 后勤计划员: 编制:

附表8

单项工程宝钛公司费用统计表

编号:

主任/日期: 审核/日期: 制表/日期:

附表9

统计数字订正单

部门: 编号:

主任/日期: 编制人/日期: