原材料按计划成本计价方法核算例题:

资料:1.某企业属一般纳税企业,20##年9月份有关会计账户期初余额如下:

原材料账户:168000元;低值易耗品账户;46800元;材料成本差异——原材料成本差异账户:借余8600元;材料成本差异——低值易耗品成本差异账户:借余184元。

2.本月发生采购业务如下:

(1)购入原材料一批,买价90000元,增值税15300元;运输费4000元、装卸费80元,共计款项109380元,采用转账支票支付,材料已验收入库。(计划成本92000元)

(2)购入低值易耗品一批,买价12800元,增值税2176元;运输费800元,共计款项15776元,采用商业汇票结算,签发并承兑为期3个月的不带息商业汇票一张交供货方。材料已验收入库。(计划成本15600元)

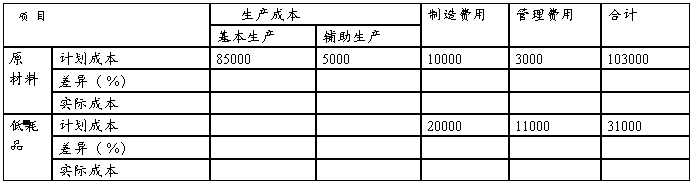

3.本月末已根据领发料单汇总发出原材料及低值易耗品的计划成本如下表:

要求:1、根据资料2作购入存货的会计分录;

2.根据相关资料计算原材料成本差异率和低值易耗品成本差异率。(列式计算)

3.计算本月发出材料计划成本应分摊差异额;计算本月发出材料实际成本;(将计算结果直接填入“发出材料汇总表”中)

4.根据发出材料汇总表编制会计分录;

材料按计划成本计价核算法例题答案:

1.(1)借:材料采购——原材料 93800 [90 000+80+4000×(1—7%)]

应交税费——应交增值税(进项税额)15580(15300+280)

贷:银行存款 109380

借:原材料 92000 (计划成本)

材料成本差异——原材料成本差异 1800

贷;材料采购 93800(实际成本)

(2) 借:材料采购——低耗品 13544 [12800+800×(1—7%)]

应交税费——应交增值税(进项税额)2232(2176+56)

贷:应付票据 15776

借:低值易耗品 15600(计划成本)

贷;材料采购——低耗品 13544(实际成本)

材料成本差异——低耗品成本差异 2056

2.计算成本差异率:

原材料成本差异率=(8600+1800)÷(168000+92000)×100%=4%

低耗品成本差异率=[184+(—2056)]÷(46800+15600)×100%=—3%

3.计算发出材料计划成本应分摊差异额:

20##年9月发出材料汇总表

4.编制发出材料会计分录:

(1)发出原材料:

借:生产成本——基本生产成本 88400(计划成本+超支差异)

生产成本——辅助生产成本 5200(计划成本+超支差异)

制造费用 10400(计划成本+超支差异)

管理费用 3120(计划成本+超支差异)

贷:原材料 103000(计划成本)

材料成本差异——原材料成本差异 4120 (超支差异)

(2)发出低值易耗品:

借:制造费用 19400(计划成本—节约差异)

管理费用 10600(计划成本—节约差异)

贷:低值易耗品 31000(计划成本)

材料成本差异——低值易耗品成本差异 —930(节约差异)

5.登记账簿:(采用丁字账)

原材料账户

低值易耗品账户

材料成本差异——原材料成本差异账户

材料成本差异——低值易耗品成本差异

第二篇:企业在采用计划成本法核算材料时

。

企业在采用计划成本法核算材料时,购入材料时按实际成本计入“材料采购”科目: 借:材料采购(实际成本) 应交税费——应交增值税(进项税额) 贷:库存现金/银行存款/应付账款/应付票据等 验收入库后按计划成本计入“原材料”,两者的差额计入“材料成本差异”科目中核算: 借:原材料(计划成本) 材料成本差异(超支差异) 贷:材料采购(实际成本) (或)材料成本差异(节约差异)

发出材料时结转发出材料的节约成本差异时:

借:材料成本差异(节约差异=发出材料的计划成本×材料成本差异率)

贷:生产成本/制造费用/管理费用

发出材料时结转发出材料的超支成本差异时:

借:生产成本/制造费用/管理费用

贷:材料成本差异(超支差异=发出材料的计划成本×材料成本差异率)

材料成本差异率=(期初结存材料的成本差异+本期验收入库材料的成本差异)÷(期初结存材料的计划成本+本期验收入库材料的计划成本)×100%

这里和实际成本法来对比一下,商业企业和采用实际成本法核算存货的工业企业,购入但尚未入库的材料时:

借:在途物资(实际成本)

应交税费——应交增值税(进项税额)

贷:库存现金/银行存款/应付账款/应付票据等

验收入库时:

借:原材料(实际成本)

贷:在途物资(实际成本)

由此可以得出,“材料采购”和“在途物资”核算的内容是相同的,都是企业购入材料的实际成本,只是分别在不同的核算方法下使用而已。

【识记要点】

①“材料成本差异”科目借方登记超支差异及发出材料应负担的节约差异,贷方登记节约差异及发出材料应负担的超支差异。(口诀:借超贷节)

②“材料采购”科目核算企业采用计划成本进行材料日常核算而购入材料的采购成本;“在途物资”科目核算企业采用实际成本(或进价)进行材料、商品等物资的日常核算、货款已付尚未验收入库的在途物资的采购成本。