第一单元 增值税的会计核算

一、征税范围

(一)增值税征税范围的一般规定

增值税征税范围包括货物的生产、批发、零售和进口四个环节。此外,加工和修理修配劳务也属于增值税的征税范围。

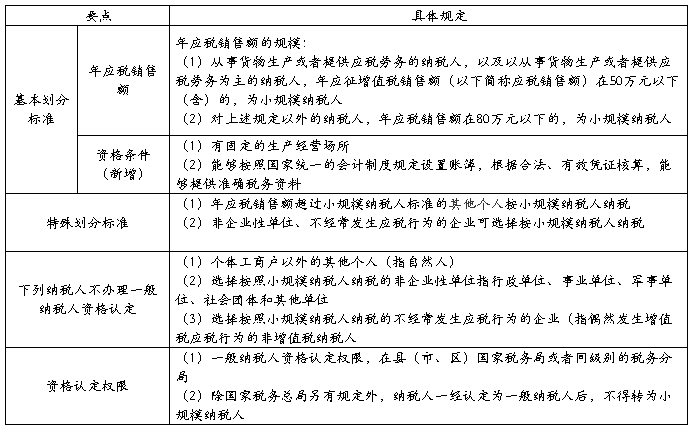

二、一般纳税人和小规模纳税人的划分标准(熟悉)

2.相关规定

(1)纳税人自认定机关认定为一般纳税人的次月起,(新开业纳税人自认定机关认定为一般纳税人的当月起),按税法规定计税并按规定领购、使用增值税专用发票。

(2)除国家税务总局另有规定外,纳税人一经认定为一般纳税人后,不得转为小规模纳税人。

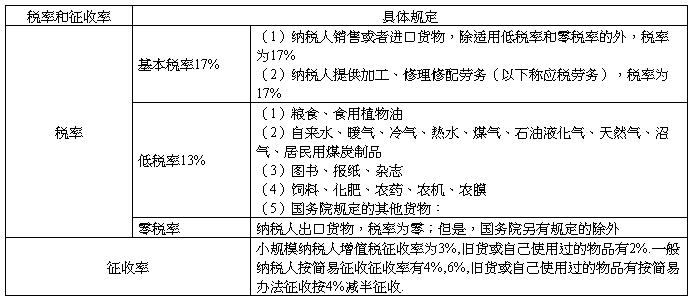

三.税率和征收率

2.其他按照简易办法征收增值税的优惠规定

(一)小规模纳税人适用

1.按照3%的征收率计税,不得抵扣进项税

2.减按2%征收率征收

计税公式:

销售额=含税销售额/(1+3%)

应纳税额=销售额×2%

适用情况:

(1)小规模纳税人(除其他个人外)销售自己使用过的固定资产

(2)小规模纳税人销售旧货

旧货,是指进入二次流通的具有部分使用价值的货物(含旧汽车、旧摩托车和旧游艇),但不包括自己使用过的物品。

【注意】小规模纳税人(除其他个人外)销售自己使用过的除固定资产以外的物品,应按3%的征收率征收增值税。

(二)一般纳税人适用

1.按照4%征收率减半征收

计税公式:

销售额=含税销售额/(1+4%)

应纳税额=销售额×4%/2

适用情况:

(1)一般纳税人销售自己使用过的不得抵扣且未抵扣进项税额的固定资产

(2)一般纳税人销售旧货

【注意】

一般纳税人销售自己使用过的抵扣过进项税额的固定资产,应当按照适用税率征收增值税;

一般纳税人销售自己使用过的固定资产以外的物品,应当按照适用税率征收增值税。

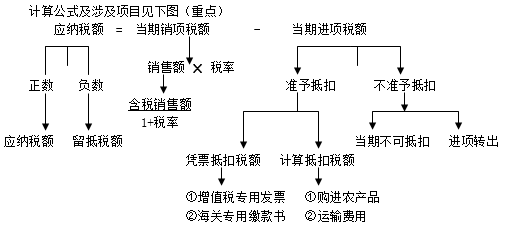

四、增值税一般纳税人应纳税额的计算(掌握)

(一)、销项税额的计算

纳税人销售货物或提供应税劳务,按照销售额或应税劳务收入和规定的税率计算并向购买方收取的增值税额为销项税额。

具体公式如下:

销项税额=销售额×税率

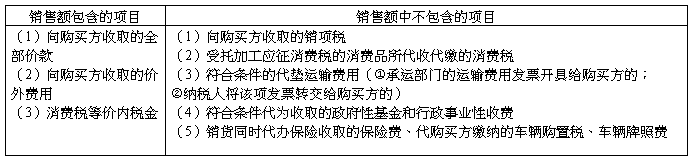

增值税的销售额不包括收取的增值税销项税额,因为增值税是价外税,增值税税金不是销售额的组成部分,如果纳税人取得的是价税合计金额,还需换算成不含增值税的销售额。具体公式为:

销售额=含增值税销售额÷(1+税率)

价外费用和逾期包装物押金一般均为含税收入,需要换算成不含增值税的销售额。

【重要归纳】需要作含税与不含税换算的情况归纳:

(1)商业企业零售价

(2)普通发票上注明的销售额(一般纳税人和小规模纳税人都有这种情况)

(3)价税合并收取的金额

(4)价外费用一般为含税收入

(5)包装物押金一般为含税收入

(6)建筑安装合同上的货物金额(主要涉及销售自产货物并提供建筑业劳务的合同)

注意三个概念----折扣销售、销售折扣、销售折让。

①折扣销售(商业折扣)符合发票管理规定的,可按折扣后的余额计算销项税额。

折扣销售只限于价格的折扣,对于实物折扣多付出的实物,不按照折扣销售处理,而按照视同销售计算增值税。

②销售折扣(现金折扣)折扣额不得从销售额中减除。享受现金折扣的金额计入理财费用.

③销售折让,是指货物销售后,由于其品种、质量等原因购货方未予退货,但销售方需给予购货方的一种价格折让。对销售折让可以折让后的货款为销售额。

2.采取以旧换新方式销售

①一般按新货同期销售价格确定销售额,不得减除旧货收购价格;

②金银首饰以旧换新业务按销售方实际收到的不含增值税的全部价款征税。

3.采取还本销售方式销售——销售额就是货物的销售价格,不能从销售额中减除还本支出。

4.采取以物易物方式销售

①双方以各自发出货物核算销售额并计算销项税;

②双方是否能抵扣进项税还要看能否取得对方开具的增值税专用发票、换入的货物是否属于允许抵扣进项税额的范围等因素。

5.包装物押金是否计入销售额(合同未约定时间的)

①收取一年以内且未逾期,单独核算的,不做销售处理;

②收取一年以内但逾期不再退还的,单独核算的,做销售处理;

③酒类(黄酒、啤酒除外)包装物押金,收到时就做销售处理。

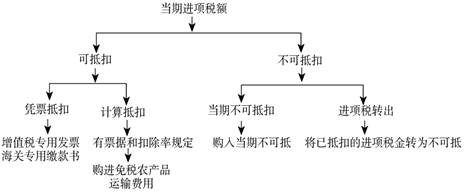

(二)、进项税额的计算()

纳税人购进货物或者接受应税劳务所支付或者负担的增值税额为进项税额。

一)可以从销项税额中抵扣的进项税额分以下两种情况:

凭票抵扣税——一般情况下,购进方的进项税由销售方的销项税对应构成。故进项税额在正常情况下是在增值税专用发票及海关进口增值税专用缴款书上注明的增值税税额。

计算抵扣税——特殊情况下,自行计算进项税的两种情况:

(1)购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品(免税农产品)收购发票或者销售发票上注明的农产品买价和13%的扣除率计算的进项税额。

收购农产品的买价,包括纳税人购进农产品在农产品收购发票或者销售发票上注明的价款和按规定缴纳的烟叶税。

(2)运输费用。购进或者销售货物以及在生产经营过程中支付运输费用的,按照运输费用结算单据上注明的运输费用金额和7%的扣除率计算的进项税额。

①计算基数——这里所称的准予抵扣的货物运费金额是指在运输单位开具的货票上注明的运费、建设基金,但不包括随同运费支付的装卸费、保险费等其他杂费。

【知识点归纳】关于运输费抵扣进项税问题的归纳:

增值税的进项税额——可抵扣(凭票、计算)和不得抵扣

应特别注意辨析不得抵扣进项税与视同销售之间的差异,要通过货物的来源与去向来判别哪种行为属于视同销售行为,哪种行为属于不得抵扣进项税的行为。

二)不得从销项税额中抵扣的进项税额

纳税人购进货物或者应税劳务,取得的增值税扣税凭证不符合法律,行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。

1.用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务。

非增值税应税项目,是指提供非增值税应税劳务、转让无形资产、销售不动产和不动产在建工程。纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。

本规定不包括既用于增值税应税项目(不含免征增值税项目)也用于非增值税应税项目、免征增值税(以下简称免税)项目、集体福利或者个人消费的固定资产。

2.非正常损失的购进货物及相关的应税劳务。

3.非正常损失的在产品、产成品所耗用的购进货物或者应税劳务。

4.国务院财政、税务主管部门规定的纳税人自用消费品。

纳税人自用的应征消费税的摩托车、汽车、游艇,其进项税额不得从销项税额中抵扣。

5.上述四项规定的货物的运输费用和销售免税货物的运输费用。

6.一般纳税人兼营免税项目或者非增值税应税劳务而无法划分不得抵扣的进项税额的,按下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=当月无法划分的全部进项税额×当月免税项目销售额、非增值税应税劳务营业额合计÷当月全部销售额、营业额合计。

三)不得抵扣增值税的进项税的二类处理

第一类,购入时不予抵扣----直接计入购货的成本。

第二类,已抵扣后改变用途、发生损失、出口不得免抵退税额----作进项税转出处理

五.小规模纳税人应纳税额的计算

计算公式:应纳税额=销售额×征收率 不得抵扣进项税

销售额=含增值税销售额÷(1+征收率)

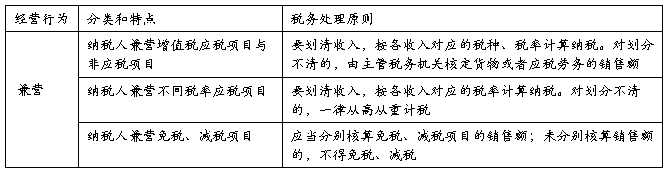

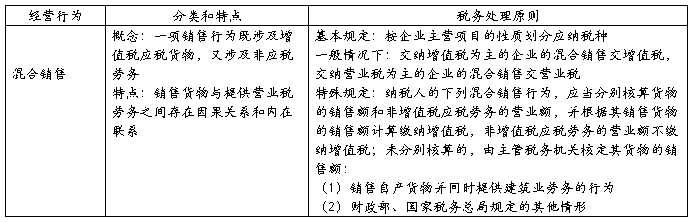

第六节 特殊经营行为和产品的税务处理

混合销售行为和兼营行为的征税规定(重点)(能力等级3)

第二篇:增值税知识点归纳

增值税知识点归纳

(一)增值税的概念和种类

1、增值税是对在我国境内生产、销售应税货物、提供加工修理修配劳务及进口货物的单位和个人,就其增值额征收的一种税。

2、我国现行的消费型增值税

(二) 增值税一般纳税人

1、凡是在我国境内销售货物或者提供加工、修理修配劳务,以及进口货物的单位和个人都是增值税的纳税义务人

2、分为一般纳税人和小规模纳税人

(三)增值税的税率

1、 基本税率: 17%

2、低税率:为13%

(1)粮食、食用植物油;

(2)自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤制品;

(3)图书、报纸、杂志;

(4)饲料、化肥、农药、农机(不包括农机零部件)、农膜;

(四)增值税的应纳税额

1、销售额:全部价款和价外费用

2、纳税人销售货物或者提供劳务的价格明显偏低无正当理由的或者视同销售行为而无销售额的,由主管税务机关核定销售额

3、进项税额

(1)增值税的核心就是用纳税人收取的销项税额抵扣其支付的进项税额,其余额为纳税人实际应缴纳的增值税。

(2)并不是纳税人支付的所有进项税额都可以从销项税额中抵扣。

(3)准予从销项税额中抵扣的进项税额

A.从销售方取得的增值税专用#5@p上注明的增值税额。

B.从海关取得的完税凭证上注明的增值税额。

C.购进免税农业产品的进项税额。按照农产品收购#5@p或者销售#5@p上注明的农产品买价和13%的扣除率计算的进项税额。

D.购进或者销售货物以及在生产经营过程中支付运输费用的进项税额。按照运输费用金额(即运输费用结算单据上注明的运输费用、建设基金,不包括装卸费、保险费等其他杂项)和7%的扣除率计算的进项税额。

(五) 增值税小规模纳税人

1.从事货物生产或提供应税劳务的纳税人,以及以从事货物生产或提供应税劳务为主,兼营货物批发或零售的纳税人,年应税销售额在50万元以下(含50万元)的。

2.从事货物批发或零售的纳税人,年应税销售额在80万元以下(含80万元)的。

3、超过小规模纳税人标准的得其他个人按小规模纳税人认定;不经常发生应税行为的企业可以选择按照小规模纳税人纳税

4、小规模纳税人的税率为3%

(六)增值税的征收管理

1、增值税纳税义务的发生时间

(1)销售货物或者应税劳务的纳税义务的发生时间,为收讫销售额或者取得索取销售额凭证的当天。

(2)进口货物的纳税义务发生时间,为报关进口的当天。

2、增值税的纳税期限

增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。纳税期限为1个季度的,仅适用于小规模纳税人。

3、增值税的纳税地点

(1)固定业户的纳税地点:应当分别向各自所在地主管税务机关申报纳税;固定业户到外县(市)销售货物的,应当向其机构所在地主管税务机关申请开具外出经营活动税收管理证明,向其机构所在地主管税务机关申报纳税。

(3)非固定业户销售货物或者应税劳务的纳税地点:应当向销售地或者劳务发生地的主管税务机关申报纳税;

(4)进口货物的纳税地点。进口货物,应当由进口人或其代理人向报关地海关申报缴纳增值税。