Case 2: Nike, Inc.: Cost of Capital

小组成员

目录

Part 1 Nike 的发展历程、产品组合和市场表现

NIKE, Inc.在1964年由Philip H. Knight在奥勒冈州(Beaverton,Oregon.)创立,是一家美国体育用品生产商,主要生产运动鞋、运动服装、体育用品,以自己的品牌销售,包括耐克(NIKE), Air Jordan, 耐克 Golf(NIKE GOLF), NIKE 360,Team Starter 等,也包括属下全资拥有的品牌Bauer, Cole Haan, Converse,Umbro与Hurley International等。,独立分销商遍布200多个国家。

1.1 NIKE的起源

在美国的田径名校奥勒冈州的奥勒冈大学,担任田径教练的鲍瓦曼和中距离跑者耐德,他们两人的相遇即是NIKE历史的开端。这两个人在1964年时,双方各出 500 美元当资金,创设了名为“蓝色彩带”的运动用品店,以代理阿瑟士产品为出发点。其后,自己研发出全世界第一双尼龙制运动鞋(MARATHON)以及FULL-LENGTH鞋底的(POSTON),并不断开发新产品。

1.2 NIKE发展史

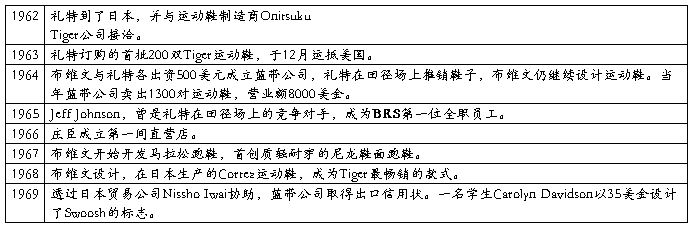

1. BRS与Tiger合作(1962-1971)

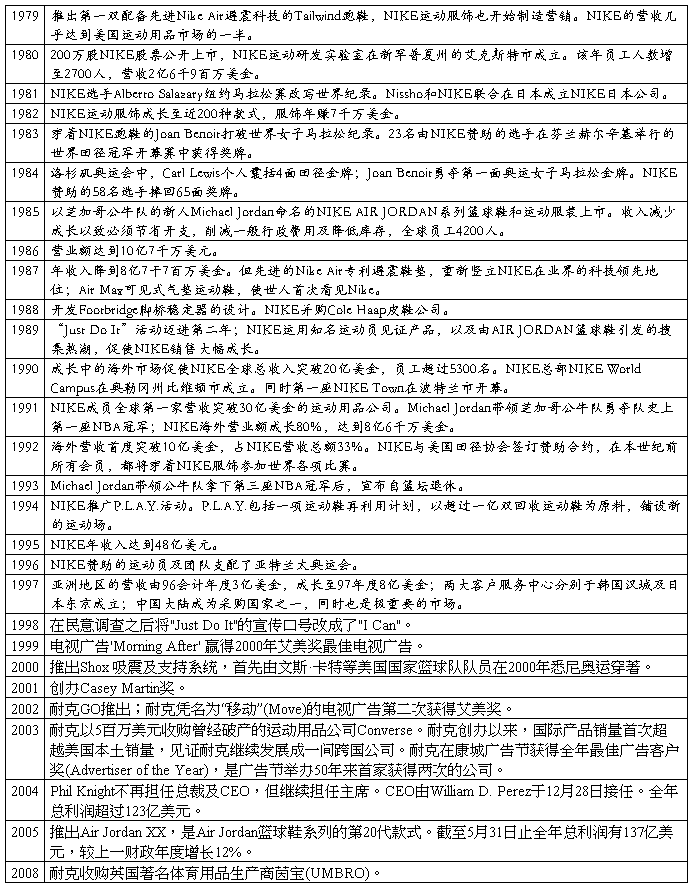

2. 从BRS转到NIKE(1972-1978)

3. NIKE的黄金时期(1978-现在)

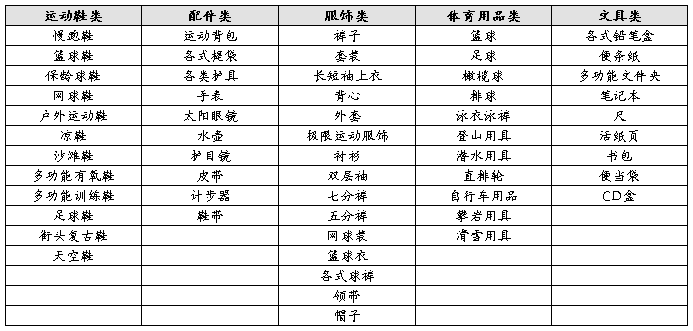

1.3 NIKE的产品组合

1.4 NIKE的市场表现

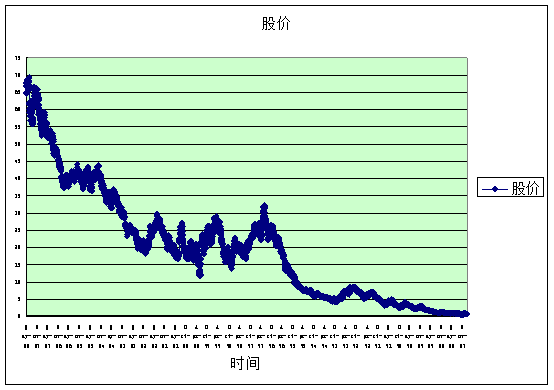

图1 NIKE的历年股价

从图1可以看出,NAKE至87年以来,股票价格呈总体上升趋势,市场表现良好。

但是,可以看出,从97年到02年,股价上下波动较大,说明其经营业绩表现不尽如人意,投资者对NIKE的未来发展没有信心。02年以后,NIKE股价持续上升,这是由其出色的经营业绩所导致的。

Part 2 计算WACC过程中的问题及修正

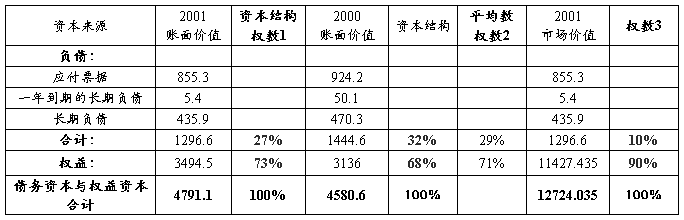

3.1 债务和权益资本权数的确定

在计算WACC时,Joanna Cohen根据最近一年的资产负债表债务和股东权益的账面价值来确定其各自的权数。但是,在计算债务成本时,遗漏了20##年会计期末一年内到期的长期负债项目。这会使计算出来的债务资本权数小于实际值。

第二,计算WACC时,一种较为合理的方法是采用公司的目标资本结构确定债务和股东权益的权数。这样做更能体现公司期望的资本结构。由于案例中并未明确给出企业的目标资本结构,可以假设公司是按照目标资本结构来筹措资金,则可以采用20##年期末账面价值和20##年期末账面价值的平均数来计算权数。

另外,采用账面价值计算各项资本的权数并不十分合理。20##年会计年度末,权益资本的账面价值为3,494,500,000美元,而其市场价值为11,427,435,000美元。当资本的账面价值与市场价值差别较大时,采用账面价值计算WACC会与实际有较大差距。

为了克服这种缺陷,建议同时也采用市场价格来确定资本的权数。修正过程见表:

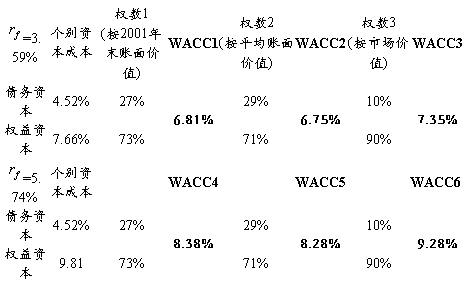

3.2 债务资本成本计算

Joanna Cohen在计算债务资本成本时,犯了一个原则性的错误。她用20##年的利息费用58,700,000美元除以20##年和20##年会计期末的债务资本账面价值的平均数,得到了4.3%的结果。但是,很明显这一结果是现有债务的历史成本,只能用于过去业绩的评价分析,对于未来的决策是不相关的沉没成本。

因此作为企业价值评估依据的资本成本,应该是未来借入新债务的成本,而不能是现有债务的历史成本。为了修正这一错误,我们计算了Nike公开发行的5年期公司债券的到期收益率,以此来作为其债务的资本成本。

根据资料,Nike公开发行5年期的公司债券息票利率为6.75%,半年付息一次,发行日为1996年7月15日,到期日为20##年7月15日。债券折价发行,发行价为95.60美元。所得税税率为38%,考虑所得税影响,据此计算其到期收益率r:

计算结果:r=4.52%

3.3 权益资本成本计算

Joanna Cohen用CAPM模型来估算权益资本的过程中,也有一些问题。

第一,无风险报酬率的选取采用了即期的长期国债利率,即20年期的政府债券利率5.74%。如果采用这种方法估S计,则是基于一种假设:长期国债与被估价资产具有相同的到期期限。这种方法多用于投资项目决策,而在对企业价值评估时,通常假设即期的短期国债利率是未来短期利率的合理预期,从而采用3个月的短期国债利率3.59%作为无风险利率应该更为合理。

第二,β值采用1996年到20##年公司β值的平均值,这也是不太合适的。β值是衡量公司相对于市场风险程度的指标。它本来就是以历史数据为基础估计得出的。而且随着时间的推移,公司的风险特征可能已经发生了变化。如果用1996年到20##年公司β值的平均值,会平滑了这种变化,从而造成对未来风险估计更大的偏差。因此,β值应该采用最近一期估计的值即可。

风险溢价采用历史风险溢价的几何平均值,这是合理的,不需要修正。

综上所述,根据CAPM模型,重新计算权益资本成本得到:

无风险报酬率为3.59%:

无风险报酬率为5.74%:

3.4 修正后的WACC

Part 4 Nike的价值评估

4.1 现金流量折线法

4.1.1 基本方法:按照两阶段增长模型对NIKE进行价值评估

第一阶段:20##年至20##年

每年的净现金流=经营现金流-税收+净营运资本

其中:净营运资本=流动资产-流动负债

另外,20##年的总现金流需加上第二阶段的终值

第二阶段:从20##年开始进入现金流永续增长

20##年的终值=20##年的净现金流/(WACC-增长率)

20##年的终值=20##年的终值/(1+WACC)

最后,通过不同的WACC把20##年至20##年的总现金折现至20##年,从而得出公司的内在价值。

4.1.2 相关假设

n 20##年以后的收入增长率为5%,并且稳定持续。

n 20##年后成本、销售与管理费用占销售收入的比率维持20##年水平不变。

n 税收比率、流动资产和流动负债占收入比分别为38%、38%、11.5%,且均不再变化。

n 折旧等于资本支出。

n 由以上假设可知,期初投资资本与销售收入同步增长。2011后经济利润也将按5%持续增长。

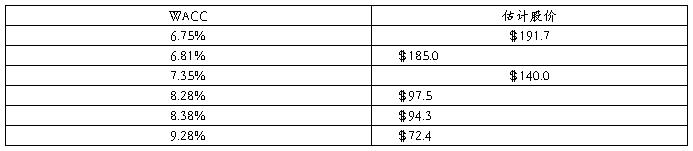

4.1.3计算过程(假定WACC=9.28%)

详细说明

20##年的终值=[后续期第一年的净现金流/(9.28%-5%)]/(1+9.28%)

=35306.2(百万美元)

后续期第一年的现金流=20##年现金流*(1+5%)=1651.3(百万美元)

把20##年至20##年的现金流折现算出公司的内在价值=20965.3(百万美元)

股东权益价值=内在价值-负债价值==19668.7(百万美元)

股价=股东权益价值/发行在外股份=72.4(美元)

4.1.4 相关敏感性测试

4.1.5投资决策

从以上的相关敏感性测试可以看出,无论采用哪一种WACC来折现,估计的每股企业内在价值都高于现行股价42.09美元,有充分的理由相信NIKE的市场价值被低估了。因此,买入并持有NIKE股票。

4.2 经济利润法

4.2.1基本方法:

每年的EVA=息前税后经营利润-WACC*期初投入资本

企业内在价值=期初投入资本+EVA现值

4.2.2 相关假设

n 20##年以后的收入增长率为5%,并且稳定持续。

n 20##年后成本、销售与管理费用占销售收入的比率维持20##年水平不变。

n 流动资产和流动负债占收入比也不再变化。

n 折旧等于资本支出。

n 由以上假设可知,期初投资资本与销售收入同步增长。2011后经济利润也将按5%持续增长。

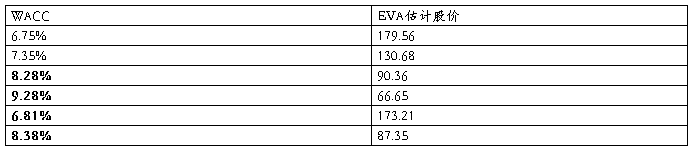

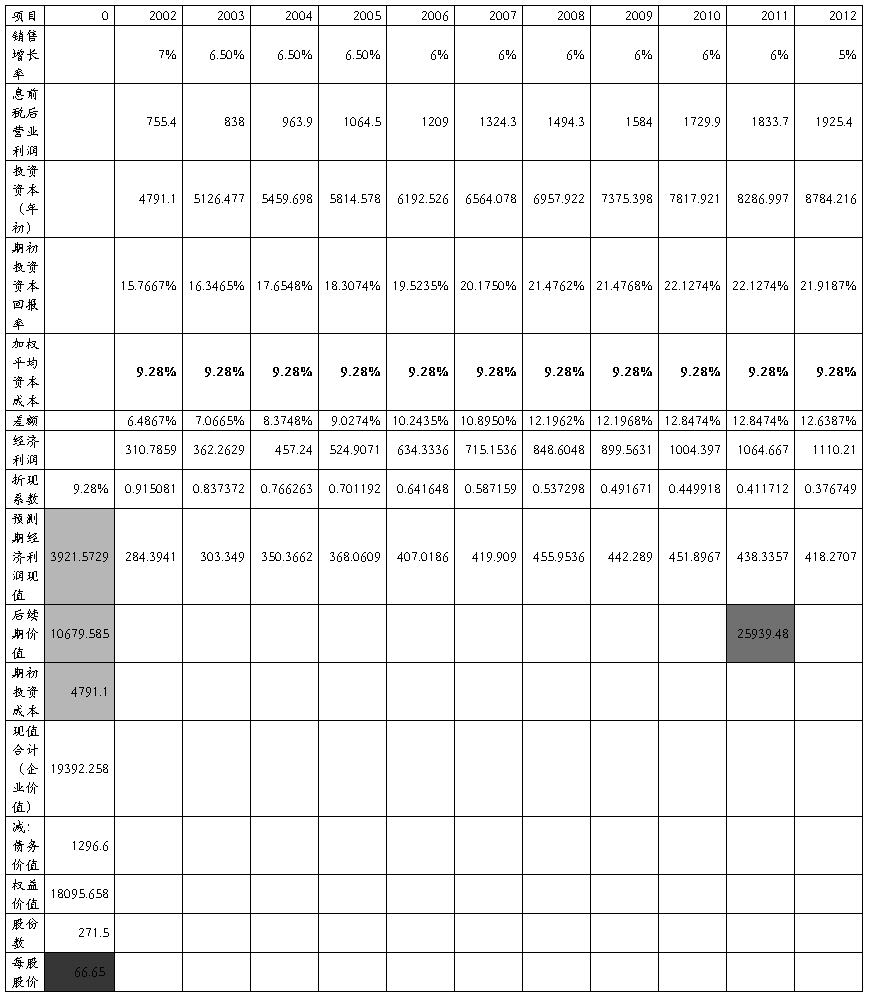

4.2.3 计算过程 (假定WACC=9.28%)见附表2

详细说明:

A. 后续期价值计算

NIKE公司在2012进入永续增长的稳定状态,该年的EVA是1110.2097百万美元,以后每年递增5%。

后续期的EVA=后续期第一年的EVA÷(资本成本-增长率)

=1110.2097÷(9.28%-5%)

=25939.48(百万美元)

B.企业内在价值计算

企业内在价值=期初投入资本+预测期EVA现值+后续期EVA现值

=19392.258(百万美元)

C. 股东权益价值计算

股东权益价值=企业内在价值-债务资本

=18095.658(百万美元)

D. 每股权益价值计算

每股权益价值=股东权益价值÷发行在外股数

=66.65 (美元)

4.2.4 相关敏感性测试

4.2.5投资决策

从以上的相关敏感性测试可以看出,无论采用哪一种WACC来折现,估计的每股企业内在价值都高于现行股价42.09美元,有充分的理由相信NIKE的市场价值被低估了。因此,买入并持有NIKE股票。

4.3相对价值法

4.3.1方法说明

相对价值法是利用类似企业的市场定价来确定目标企业价值的一种方法,它的假设前提是存在一个支配企业价值的主要变量(如盈利、市盈率等)市场价值与该变量的比值,各企业是类似的、可以比较的。其基本做法就是在市场上找出一个或几个与被评估企业相同或相似的参照物企业,分析、比较被评估企业和参照物企业的主要变量,在此基础上,修正、调整参照物企业的市场价值,最后确定被评估企业的价值。利用相对价值法评估企业价值的基本模型包括市价/净利比率模型、市价/净资产比率模型和市价/收入比率模型等,它们的基本的模型如下:

1) 市盈率估值模型

目标企业的价值=可比企业的平均市盈率×目标企业的盈利

市盈率=市价/盈利=每股市价/每股盈利

2) 市净率估值模型

股权价值=可比企业平均市净率×目标企业净资产

市净率=市价/净资产

4.3.2 利用相对价值法评估NIKE价值

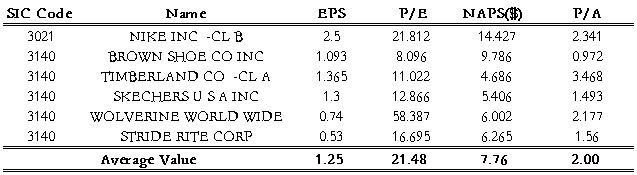

本数据来源为Compustat北美版 ,SIC为3021、3140、3149。这三个行业均属于鞋类制造业,其中3021为NIKE所在行业代码,但由于本行业仅用3个有效样本,故而拓展到3140,3149。选取日期为20##年7月5日,初始共39个样本,剔除掉数据不全和销售收入小于5亿美元(NIKE当时为90亿美元)的样本,最终样本数为6个。

注: NAPS-Net Asset per Stock

根据表格中数据可得,可比上市公司的平均市盈率和市净率分别为21.48倍和2倍,将其作为NIKE的预计市盈率和市净率,分别乘以NIKE的每股收益2.5美元和每股净资产14.4美元,可以得出:NIKE的内在价值

市盈率估值:P=53.7美元/股

市净率估值:P=28.8美元/股

与NIKE20##年7月5日的股票21.67美元相比,用市盈率法得出的内在价值超过其股票价格(53.7美元>42.09美元),表明该公司股价被低估;但如果以市净率法得出的结果来看,NIKE的内在价值低于其7月份的股票平均价(28.8美元<42.09美元),表明该公司股被高估。

4.3.3投资决策

从相对比值法得出的结果可以看出,运用市盈率法时,企业价值被低估,应该买入NIKE股票。而运用市净法时,企业价值被高估,不应投资 NIKE股票。

4.4 股利折现法

Part 5 投资建议

在估计01年NILE内在价值的时候,我们采用了现金流量折线法、经济利润法、相对价值法、股利折现法等四种方法,得出的结论是:

应该投资NIKE股票,事实上,NIKE02年以后的资本市场表现充分说明了在01年投资NIKE股票完全是正确的决策。

附表1:利用自由现金流量计算企业内在价值

附表2 利用经济利润计算股票内在价值(假设WACC=9.28%)

第二篇:NIKE的案例

NIKE公司的案例

NIKE公司成立于1972年,总部在美国俄勒冈州,为各类体育运动和健身活动设计并销售运动鞋、服装、设备和其他附件,其前身是现任NIKE公司总裁菲尔·耐特和开发第一款轻质耐磨尼龙马拉松跑鞋的比尔·鲍尔曼教练投资的蓝带体育公司。NIKE公司从一家生产跑鞋的小型公司起步,一直致力于创新,不断增加投入,以期生产出能提高运动员表现力的产品。1978年,NIKE国际公司正式成立,产品进入加拿大、澳大利亚、欧洲和南美等市场,一举成为全球运动产品市场占有率最高的品牌。

NIKE公司用世界级的物流水准来响应市场需求,通过对物流系统的改造,缔造了一个运动商品王国。

物流网络遍布全球 快速响应市场需求

NIKE公司非常注重物流系统的建设,时刻关注国际先进物流技术的发展,及时对自身物流系统进行升级。NIKE公司的物流系统在20世纪90年代初就已经非常先进,近年来更得到了长足的发展,可以说,其物流系统是一个国际领先的、高效的配送系统。

NIKE公司的物流网络遍布全球,在美国就有3个配送中心。在田纳西州孟菲斯市的配送中心创建于1983年,是当地最大的自有配送中心。在这里,NIKE公司建成了三层货架的仓库,并安装了新的自动补货系统,使公司能够在用户发出订单后48小时内发货。公司在亚太地区生产的产品通过海路经西海岸送达美国本土,再利用火车经其铁路专用线运送到孟菲斯,最后运抵NIKE公司的配送中心。

优秀的营销方式、与世界顶级运动员的合作,使NIKE成为运动品领域的领导品牌。NIKE公司认识到,当物流条件改变时,公司在战术和战略上也要进行相应的改变。在孟菲斯配送中心,当某一两个因素使配送需求超出其承受能力的时候,NIKE公司会及时制定新的策略。“我们抛弃了1980年的仓库技术,采取了最新的技术,包括升级的仓库管理系统(WMS)和一套新的物料传送处理设备。我们需要提高吞吐能力和库存控制能力,同时要尽力从自动化中获取效益。”NIKE公司孟菲斯作业主管Mark Dennington说道。

孟菲斯配送中心增加了4个存储区、1个新的收货系统和长达21公里的传送带。为了搬运重量大的货箱,还增加了一个翻板式分拣机。同时,配送中心采用了实时仓库管理系统,用手持式和车载式无线数据交换器,使无纸化分拣作业成为可能。此外,NIKE公司不断巩固其在亚洲市场的配送基础。在日本,公司设计了世界上最先进的设施,这种设施可以满足日本未来7年销量增长的需要。由于日本的地价高,他们计划建造高密度的配送中心,这就需要采用先进的配送中心控制系统——ASRS。

实施电子商务 部分物流业务外包

20##年,NIKE公司开始在其电子商务网站上进行由公司直接到消费者的产品销售,并且增加了提供产品详细信息和店铺位置的功能。为支持此项新业务,UPS环球物流实现了NIKE公司从虚拟世界到消费者家中的快速服务。

在美国,NIKE公司成为UPS的最大客户。UPS在路易斯维尔的仓库里存储了大量的NIKE产品,每隔一小时完成一批订货,并将这些产品装上卡车运到机场。这样一来,NIKE公司不仅节省了开支,而且加速了资金周转。

NIKE公司对部分物流业务实行外包,其中的一个物流合作伙伴是MENLO公司。该公司是美国一家从事全方位合同物流服务的大型公司,其业务范围包括货物运输、仓储、分拨及综合物流的策划与管理。

NIKE公司还对其原有的物流系统进行了改造,以适应新的业务需求。无论从工作效率还是从服务水平上说,NIKE公司的物流系统都是非常先进而高效的。其战略出发点就是一个消费地域由一个大型配送中心服务,尽量获得规模化效益。此外,NIKE公司还非常注重物流技术的进步,通过采用新科技和科学管理来降低物流成本,提高工作效率。

结合案例内容,请回答下列问题:

1. 物流条件改变时,NIKE公司在战术和战略上是如何进行相应改变的?

2. NIKE公司的物流配送系统先进高效性体现在哪些方面?