2013.3.18—3.24中国网页游戏开服分析报告

一、本周网页游戏运营平台开服分析

本周网页游戏运营平台开服分析

本周网页游戏运营平台开服分析

本周运营平台开服情况较上周相比相对变化不大。37wan以稳定开服仍高居排行榜首位,开服依然以热游为主。360游戏开服较上周相比稍有下降,排名无变化,依然居第二名位置;新游《将神》与本周在360游戏开启首服。91wan开服稳定且稍有增加,坐稳排行榜第三名位置。

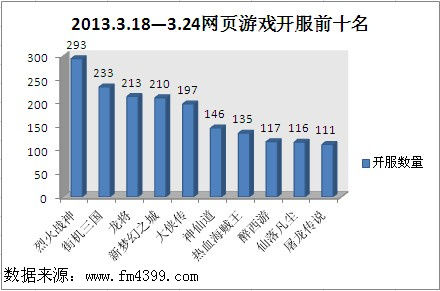

二、本周网页游戏开服分析

本周网页游戏开服分析

本周网页游戏开服分析

本周页游开服排名出现一定变动。《烈火战神》以293组的开服,高居排行榜首位,且开服较上周相比增加6.16%。《街机三国》本周开服较上周相比增加10.43%,坐上排行榜第二名位置。《龙将》开服稍有减少,居第三名位置。

三、运营平台两周开服数据对比分析

运营平台两周开服数据对比分析

运营平台两周开服数据对比分析

对比两周运营平台开服情况,本周运营平台开服波动不大,个别平台开服波动较为明显。37wan开服稳定,177组开服居排行榜首位。360游戏开服较上周相比稍有下降,排名依然居第二名位置。91wan开服稳定且有所增加,居第三名位置。本周开服上升平台中以多玩较为明显,较上周相比开服增加28.30%。本周开服下降平台中以要玩与百度游戏较为明显,二者开服较上周相比分别下降26.47%与30.77%。其他平台无太大变化。

四、网页游戏两周开服对比分析

网页游戏两周开服对比分析

网页游戏两周开服对比分析

对比近两周页游开服情况,本周页游游戏排行与上周相比出现一定变化。《烈火战神》以293组的开服,高居页游排行榜首位,开服较上周相比增加6.16%。《街机三国》较上周相比开服增加10.43%,本周升至排行榜第二名位置。《龙将》开服稍有下降,居排行榜第三。本周开服上升游戏以新游《神将三国》较为明显,开服较上周相比增加27.38%。《秦美人》与《醉西游》本周开服下降较为明显,二者较上周相比开服分别减少16.67%与14.60%。《热血三国2》本周开服出现一定下降。其他游戏无太大变化。

五、本周运营平台主打游戏一览

本周运营平台主打游戏一览

本周运营平台主打游戏一览

本周运营平台方面, 37wan主打《秦美人》与《烈火战神》,二者分别占37wan开服的16.9%与12.4%。91wan主打《街机三国》,开服占91wan的32.7%。49you主打《烈火战神》,开服占平台开服的36.8%。7k7k选择主打《街机三国》,开服占平台开服的20%。9377则选择《烈火战神》与《屠龙传说》为主打游戏。其他平台为选择主打游戏。

来源:www.jmqipai.com

第二篇:20xx-20xx年中国网页游戏行业投资机会及预测报告(更新版)

- 1 -

2013-20xx年中国网页游戏行业投资机会及预测报告(更新版)

------------------------------------------------------------------------------------------

【报告价格】 [纸质版]:5300元 [电子版]:5500元 [纸质+电子]:5800元(部分用户可以享受折扣)

【交付方式】 EMIL电子版或特快专递(付款后24小时内发报告)

【电话订购】 010-62665210 62664210

【传真订购】 010-62664210

【企业网址】 /yjbg/qthy/cm/20130322/289399.html (点击看正文)

【客服QQ】 1442702289 1501519512

正文目录

第一章 网页游戏行业概况 1

第一节 网页游戏行业简介 1

一、行业界定 1

二、行业特点 2

第二节 网页游戏行业发展历程 4

第二章 世界主要国家网页游戏发展情况 6

第一节 美国 6

第二节 日本 7

第三节 德国 8

第四节 法国 9

第五节 英国 10

第三章 中国网页游戏行业发展环境分析 12

第一节 中国网页游戏行业发展经济环境分析 12

一、我国GDP增长形势分析 12

二、我国居民收入增长形势分析 13

第二节 中国网页游戏行业发展社会环境分析 15

一、我国网民数量增长形势分析 15

二、我国互联网行业发展前景分析 16

第三节 中国网页游戏行业发展政策环境分析 18

第四章 中国网页游戏行业发展现状分析 20

第一节 中国网页游戏行业运营分析 20

一、中国网络游戏市场进入新的高增长周期 20

二、休闲游戏市场比重及影响力日益提升 21

三、网络游戏内置广告价值不断彰显 22

四、网页游戏成为网络游戏市场新的亮点 23

第二节 中国网页游戏行业用户分析 25

一、玩家数量倍数增长 25

二、用户消费总额快速增加 26

三、游戏类型趋于均衡,游戏可玩性为玩家关注焦点 27

第三节 中国网页游戏行业投资分析 29

一、具有研发及运营能力的新兴企业受到资本市场的青睐 29

二、传统游戏运营商及社区网站巨头加大并购力度 30

第五章 中国网页游戏行业产业链分析 33

第一节 中国网页游戏产业链结构 33

一、网页游戏开发商 33

二、网页游戏运营商 34

第二节 中国网页游戏行业上游供需分析 36

一、监管政策有待进一步落实 36

二、网页游戏开发团队鱼龙混杂,产品同质化严重 37

第三节 中国网页游戏行业下游供需分析 39

一、网页游戏有效满足了玩家需求空白 39

二、直销模式逐渐普及,传统渠道边缘化 40

第六章 中国网页游戏行业盈利模式分析 43

第一节 现有付费模式分析 43

一、道具付费模式 43

二、广告模式 44

第二节 付费模式发展趋势 46

第七章 中国网页游戏行业竞争分析 48

第一节 行业竞争力 48

一、玩家基数增长迅速,分散且议价能力弱 48

二、网页游戏开发缺乏技术壁垒,同质化竞争削弱议价能力

三、行业门槛低,潜在进入者众多 50

第二节 替代品竞争力 52

一、大型客户端游戏 52

二、小型Flash游戏 53

第三节 竞争主体 55

一、商业模式创新成为竞争焦点 55

二、发展策略决定竞争成败 56

第八章 中国网页游戏行业重点企业分析 59

第一节 上市公司 59

第二节 非上市企业 60

第九章 2013-20xx年中国网页游戏行业发展前景预测 62

第一节 2013-20xx年中国网页游戏玩家数量预测 62

第二节 2013-20xx年中国网页游戏市场规模预测 63

第三节 2013-20xx年中国网页游戏行业竞争格局预测 64

第十章 2013-20xx年中国网页游戏行业投资机会与投资风险分析

第一节 2013-20xx年中国网页游戏行业投资机会分析 66

第二节 2013-20xx年中国网页游戏行业投资风险预警 67

一、政策风险 67

二、竞争风险 68

第十一章 2013-20xx年中国网页游戏行业投资策略与专家建议

第一节 投资策略 71

一、网页游戏开发 71

二、网页游戏运营 72 - 2 - 49 66 71

- 3 -

第二节 专家建议 74

图表目录(部分)

图表:2008-20xx年中国网络游戏市场规模及增长 图表:2008-20xx年网页游戏开发团队数量 图表:2008-20xx年网页游戏产品数量

图表:2008-20xx年网页游戏运营商数量 图表:2008-20xx年网页游戏玩家数量

图表:2008-20xx年网页游戏用户消费额

图表:20xx年中国网页游戏玩家游戏类型偏好 图表:20xx年中国网页游戏玩家关注点

图表:网页游戏产业链结构

图表:中国网页游戏行业的竞争力分析

图表:20xx年中国网页游戏行业产品研发地分布 图表:20xx年中国网络游戏产品结构

图表:中国网页游戏行业竞争格局

图表:2013-20xx年网页游戏玩家数量预测 图表:2013-20xx年网页游戏市场规模预测