20xx年黄金投资报告

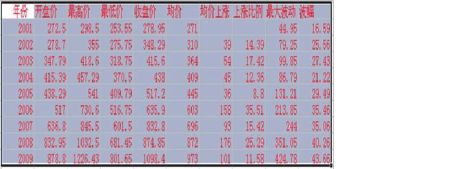

国际现货黄金以一个疯狂上涨的大阳线,结束了牛年的行情,以223.55美元录得黄金历史以来年度上涨第二,仅次于19xx年上涨286美元的历史最高记录。但是,如果以增长幅度认真考究,相比19xx年牛市见顶之前的涨幅(收盘价),不可同日而语,19xx年涨幅高达126.55%,而20xx年的涨幅仅仅25.55%,低于20xx年的30.9%,仅仅略高于20xx年的24.88%。相比1979的涨幅悬殊5倍之大,实在是温柔有加,毫无疯狂可言。

牛年已过,虎年来临。美国网络经济泡沫破裂之后酿造的美国房地产泡沫,宣告虚拟经济的失败。二战以来最大的一次经济危机进入尾声,在以美国为首的由虚拟经济转向实体经济的结构调整的危机后时代,09年的一根大阳的上影线长达120美元之多,不禁让黄金投资者产生疑问:黄金的牛市是否还会延续?20xx年的黄金能否再生虎威?我们或许没有任何办法准确预知未来,但是,回顾过去,或许可以从影响黄金的因素中找出历史走势的规律性。

美元贬值是推动黄金牛市的主因

21世纪初的十年,黄金焕发出勃勃生机,虽然股市和大宗商品原油等也时有精彩表现,但都是昙花一现。唯有黄金步步为营,稳中有升。在20xx年,黄金更是独占鳌头,成为本世纪初10年间最稳定、最值得持有的资产。

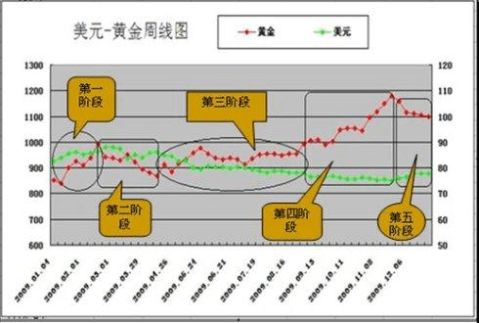

不可否认,经济危机后美联储大肆印钞导致美元全年贬值是影响黄金牛市的一个主要因素。对应美元全年的走势,09年金价走势形成了五个阶段。

第一阶段,09年初-2月20日:再破千关。年初小幅回撤至801一线的年内最低点之后,受避险需求的推动一路上扬直至2月20日高点1006,此后震荡盘整。此阶段金价延续08年底681以来的牛市基础,展开了新一轮的大级别上涨。(金价自20xx年伊始,自251到730上涨479美元,自542到1032上涨490美元,两拨大级别上涨都接近500美元),这期间,由于黄金的避险作用为主导,美元和黄金的长期负相关被打破,金价与美元呈现同步上扬的走势。

第二阶段,回撤筑底:09年2月20日—09年4月20日。金价自681连续冲高1006之后,市场避险需求降低,加之千元大关的魔咒,金价陷入回撤。此时全球酝酿展开救市行动,大量印钞致使市场流动性泛滥,欧美股市在3月初触底反弹,金市资金流入股市以及原油等基础能源类商品。而美元自2月20日的85.59冲高至89.6以后,由于美联储的购买国债开始猛烈下跌至82.59,此后数日连续反弹至4月20日收盘仍在86.74一线。这一阶段,金价自1006回撤至865一线,完成了牛市腾飞的筑底阶段。

第三阶段,4月20日—8月17日:底部三角震荡。此阶段,美元开始缓慢的有序贬值,自86.74下破了80整数关,直至8月17日一直未能收复80大关。现货黄金则自865反弹至990之后,直至8月17日在930一线完成了三角整理态势。此期间,

美元的下挫自然是黄金酝酿上涨的主因,而面对国际货币基金组织将要卖出黄金储备有可能形成黄金“布朗底”,以及中国公布增持黄金储备445吨的消息,也抑制了金价的回撤,金价的牛市征程从此拉开了序幕。

第四阶段,8月17日-12月3日:金价腾飞的三级跳。

从8月初到9月初,美国经济依然好坏参半,美联储对经济的判断也一如市场预期。美国经济下行趋势趋缓,目前显露趋稳迹象,美联储将逐步退出一项应急措施。美联储决定将指标短期利率维持在接近零水准不变,可能还会在该水准维持一段时间,以引导经济复苏。

8月中旬之后,股市和大宗商品原油在经过半年的上涨之后略显疲惫,价格变化略显稳定。投机资金再度流入金市。从8月中旬初至11月底,美国经济走出衰退开始步入复苏的判断逐渐成为市场的主基调。股市和原油也在调整之后步入上升通道。美元指数开始加速贬值,自80关口下方直至74.18一线。市场对于经济危机期间各国滥发的海量基础货币在经济复苏后将要引起的通货膨胀也开始关注起来。9月初黄金一举上破半年来的三角形整理区间,确认了8月17日930一线的牛市最后入场点。黄金牛市因此展开,930-1024,985-1071,1026-1226,金价完成了连续的三级跳上涨。在此期间,虽有G20首脑峰会,发展中国家再次向美元发难,质疑美元的储备货币地位,非美国家开始关注本币升值问题。但是中美轮胎特保案,无缝钢管反倾销调查,他国对中国人民币升值的指指点点,转移了投资者对于美元贬值问题的注意力,美元继续一意孤行推行其“有序的”贬值策略。黄金则跟随美元贬值的脚步,单边上涨直至美国11月份非农就业数据引起美联储提前加息预期的升温。

第五阶段,09年12月3日—年底。11月底,迪拜主权债务危机导致避险资金再度流入美元。而美国11月份非农就业数据的减弱以及希腊等欧盟区的债权危机导致市场对于美联储提前加息预期的升温,加上年底美元空头的获利退场,美元出现强劲反弹。现货黄金自08年10月底681大涨546美元之后,于12月27日触顶展开大幅回撤。最低触及1074美元,收盘于1100下方,以年底12月份的一根阴线,结束了09年的行情。

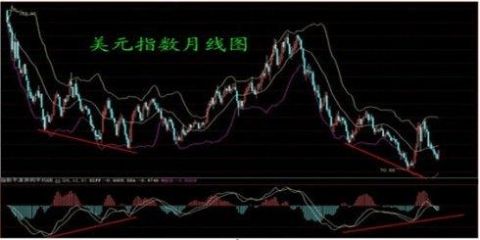

纵观美元月线图,美元一直处于贬值之中。以164.72—78.19—121.02所做的扩展线,其0.382倍位置在87.97,其618倍位置在67.54,其1倍位置在34.49.很明显,美元已经有效突破了87.97,并且已经成功测试了阻力位87.97。那么其下一个目标将是67.54。美元指数从19xx年最高水平164.72下跌以来,只有在触及布林通道下轨之后,才会迎来一波像样的反弹。而且美元大幅反弹的底部为多重底结构。美元目前不过是在下破布林通道中轨后的一次反弹。

如以19xx年的美元底部状况而言,美元出现了三次明显的底部85.33,80.34,78.19,之后才迎来了一波50%的大幅反弹(164.72—78.19的50%就在121.46附近)至121.02。一次观之,美元从20xx年6月的最高点121.02下跌以来,只有两个底部80.39,70.66。美元或在创出新低之后,才能迎来一次像样的反弹。从MACD来看,在两次底背离之后,美元才开始确立大反弹的底部。

20xx年11月2日,美国总统奥巴马在一场演说中明确指出,今后美国经济要转向可持续成长的模式,也就是说,要从过去维系在金融信贷之上的高消费模式,转向出口推动和制造业推动的成长模式,也就是说实体产业的动力再造。就在奥巴马发表谈话的次日,股神巴菲特旗下的柏克夏基金,以总价440亿美元收购美国最大铁路营运商BNSF,这项压上巴菲特半个身家的大手笔买卖,堪称是巴菲特一生最大投资案。

奥巴马的新战略思维与巴菲特投资BNSF,乍看之下是没有什么关联的两件事,但是背后隐含的逻辑却是一脉相承。也就是说,奥巴马的主张体现了美国从虚拟经济到实体经济的回归。而实体经济无非就是制造业。目前非制造业占美国经济比重已将近九成,未来美国转向再制造业化,其来自制造业中高附加价值领域的制造业总量一定会增加,而美国这个大转变也会侵蚀到大多数以制造业出口为导向的国家的经济。

目前而言,美国在经济危机期间所面临的最大挑战就是双位数的失业率。以雷曼兄弟破产为转折点,20xx年美国失业率为

6.6%,11月达6.8%,12月达7.2%,至20xx年3月失业率达到8.5,6月则创下9.5%,7月为9.4%,8月为9.7%,9月为9.8%,10月则创下10.2%的新高,直到11月才意外回落到10%。

目前美国五十个州当中,至少有十四个州的失业救济基金已全部用完,由于州政府已经没有钱派发失业救济金,只得向联邦政府借贷度日。最近美国政府已对这些无钱可用的州提供80亿美元无息贷款,但规定最迟到20xx年要归还,这也是奥巴马政府将失业率视为退市机制重要指标的主要原因。奥巴马政府很清楚,华府的当务之急就是创造就业。

为了提升美国的出口贸易,未来美元继续下跌,贬值的大势仍然不会改变。奥巴马为了增加就业如此煞费苦心,而美联储货币政策的目标就是控制通胀和增加就业。在通胀还没有实实在在的来临之际,美联储当前应该极力实现那个目标呢?没人会相信伯南克去拆奥巴马的台吧?

黄金供需结构性改变为牛市推波助澜

世界黄金协会发布的《第三季度黄金需求趋势报告》显示,20xx年第三季度全球可确认的黄金总需求达800.3吨,以美元计达247亿美元,比二季度增加15%。第三季度全球首饰需求继续在第一季度低迷的基础上反弹。全球首饰需求总量为473.5吨,比上季度增加17%,比第一季度增长39%,根据统计,今年第三季度中国黄金需求水平创历史新高,20xx年第三季度中国黄金消费需求比20xx年上升10%。其中金饰需求同比增加7%,这主要是强劲的经济增长趋势加上对黄金“保值”功能的更加确认,进一步刺激了需求。

而最关键的因素是,央行转而变成了黄金的净买家。世界黄金协会(WGC)表示,从供应面看,今年上半年,央行净售出38.7吨黄金,为19xx年上半年以来的最低销售水平。协会表示,央行售金协定(CBGA)体系外的央行自20xx年下半年起就一直为黄金净买家,它们在20xx年第二季总计购入了近30吨黄金。20xx年第三季度净卖出77吨黄金,而20xx年第三季度净买入15吨。 全球央行一直以来都是出售黄金为主,而这样的局面在20xx年得到了扭转,央行已经成了黄金的净买入方。这也是20年来

央行首次实现购入的黄金量超过售出的黄金量,这将持续推升黄金需求量,成为金价上涨的主要推动力量。

印度11月初斥资67亿美元,向IMF购买了200吨黄金。这也是IMF近9年来第一次出售黄金。IMF工作人员指出,这宗交易的价格约为每盎司1045美元,远高于IMF原本预计的每盎司850美元。IMF11月16日又宣布,向毛里求斯出售了7170万美元的2吨黄金,且价格高于出售给印度的价格。

11月下旬,IMF宣布向斯里兰卡央行出售10吨黄金,涉及金额3.75亿美元,价格再创新高。受此消息刺激,金价再创新高,每盎司一度升至1196.8美元。

另外,自20xx年经济危机以来,世界上持有数十亿美元的对冲基金也纷纷购入黄金,黄金支撑的ETF基金越来越吸引投资者的注意,截止09年底,其持仓量达到1132吨,略低于5月的历史记录1134吨。

据世界黄金协会的报告,09年第三季度包括已确认的和推测的总投资上升至257.8吨,比去年同期的66.8吨增长了286%。以美元计算,总金额从19亿美。黄金需求的大幅上升,显示黄金是对抗美国经济不稳定和美元贬值的最终手段,央行的抢购以及基金机构炒作资金的流入,将导致金价进入千元以上时代。

通货膨胀预期将是黄金最后疯狂的动力

金融危机爆发以来,全球为救市何刺激经济复苏所公布的财政开支数字,已经超过了13万亿美元,其中美国就超过了11.4万亿美元。这是《华尔街日报》报道的数字。它包括刺激经济的直接财政开支、对各种按揭贷款住户的补贴、已经承诺的现在和未来的财政转移支付、政府对金融机构损失所给予的担保等等,这些措施全部加起来,是11.4万亿美元。今年已经花出去一万多亿美元。20xx年美国的财政赤字,肯定要超过GDP的12%。也就是说今年美国的财政赤字,会到达1.75万亿——1.85万亿这样一个水平。这是美国以往年均财政赤字的4-5倍。世界其他主要经济体(包括中国,欧洲、英国、俄罗斯、日本等等)同样实施了相当规模的财政刺激。

货币扩张同样是天文数字。金融危机爆发以来的全球货币扩张,已经超过5万亿美元。美联储的货币扩张就超过了2.5万亿美元,美联储的资产负债表急剧膨胀。除了美国以外,英国是最早搞定量宽松货币政策的,日本早就是零利率货币政策,欧洲目前也是近乎零利率货币政策和定量宽松货币政策。众所周知,20xx年中国的信贷扩张史无前例。上半年,信贷总量净增长达到7.37万亿,同比增长速度高达201%,正常年份(当GDP)增长10%以上时,全年信贷增长很少超过5万亿。6月末M2增长速度是28.5%,M1增长27.89%,M0增长11.46%,所有指标均大幅度超过以往年份之增速。

世界性的大规模财政扩信用扩张,滔滔不绝的货币信用洪水,不断地注入小小寰球,将要导致怎样的后果,普通老百姓都十分清楚。所以全球通胀预期迅速上升。更危险的是,好些国家的财政赤字都是通过货币创造来融资,譬如美国和英国。美国财政部发债,美联储购买,这是经济学教科书最严厉谴责的极端通货膨胀手段,如此极端手段都毫无顾忌地派上用场。其实完全不需要用什么复杂的经济学分析,老百姓都知道如此泛滥的财政和货币扩张政策之后果,必定是通货膨胀、资产价格暴涨、虚拟经济暴涨。作为对抗通货膨胀的最佳工具,以及纸币信用极度降低的历史转折点,黄金抵御货币贬值的功能终将把黄金牛市推向更高。

金价的波动性显示黄金的波段投资价值越来越大

随着19xx年美国科技网络泡沫破裂之后,格林斯潘的长期低利率政策导致了美国更大的房地产泡沫的破裂。随着人们意识到格林斯潘式的货币政策导致的一波大于一波泡沫的到来,黄金不但上涨速度加快,波动幅度也越来越大。自20xx年开始,每年最高最低的波动从44.95上升到20xx年的213.85,08年达到了351,09年更是达到了424.78美元。而以每年均价作为基数,波动幅度从20xx年的16.59%上升到09年的43.66%。

技术上黄金长期的走势确立黄金牛市远未结束

从美元发行脱离黄金的那一刻起,美元就成为真正的国际储备货币。不过国际黄金仍然是以美元计价的。而作为国际储备货币的美元天生就有贬值的倾向。因此,从35美元开始的黄金牛市至少将持续到美元丧失国际储备货币地位的时候!

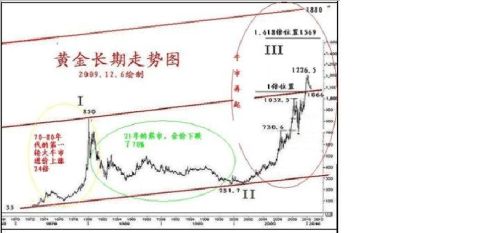

在1971—19xx年,整个70年代,美国经济陷于滞涨,黄金从35美元上涨到850美元。在1981—19xx年,美国经济开始强劲增长,黄金则从850美元下挫至251美元。而从20xx年美国网络股泡沫开始,美国经济实际上已经不能创造出真正的财富,其虚假的经济增长靠的是格林斯潘长期的低利率政策推动的投机和房地产泡沫支撑的,黄金则从251美元一直上涨至今。可以说,只有黄金独具慧眼昭示了美国经济虚假的繁荣!因为繁荣期的经济增长应该是高增长和低通胀。而经济危机期间的经济运行模式恰恰相反,低增长甚至衰退和高通胀永远是危机时期的主基调。黄金恰恰具备对抗通胀和避险的双重功能。从此种意义上来说,在黄金价格自由浮动之后,黄金才是名副其实的经济运行晴雨表!

从19xx年尼克松宣布美元不再与黄金挂钩,黄金价格自由有浮动开始,黄金从35美元/盎司开始上涨到19xx年的850美元,而后下挫至19xx年的251美元/盎司,然后一直上涨直到现在。以波浪理论来看,第一浪从35—850运行了9年时间,上涨了815美元,二浪运行19年回撤了599美元。那么三浪运行是1浪的1倍位置为1066,1.618倍位置1569.67,而以35-850-251三点的通道看,已经突破了通道上轨1065,依据通道倍增原理,第二通道顶轨位于1880一线。如果以高点对低点的倍数关系来看,850为35的24倍多。那么,251的5倍位置为1255,251的8倍为2008,251的13倍为3263,251的24倍为6024。可以说,1500美元只是金价运行的一般目标。

时间上来说,从35—850,黄金上涨了9年,接近斐波那契数列中的8,从850—251,黄金调整了19年,则接近数列中的

21。那么从19xx年开始一波黄金牛市运行的时间或将是13年甚至21年结束时间将在20xx年,20xx年。

短期黄金走势分析

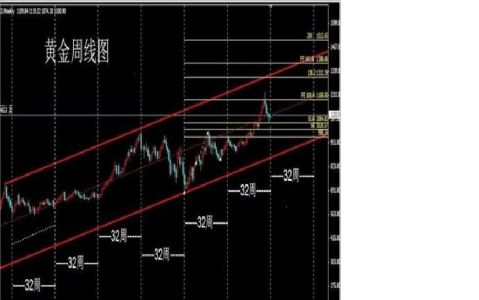

从时间来说,金价于06年542一线起始,运行32周的时间循环。64周后发动快速上冲,96周到达08年3月份高点1032.5.128周回撤至681的低点。09年底,是金价自681之后的第64周。依据542低点之后96周到达高点,20xx年当有32周的上冲阶段,时间至20xx年8月份左右。如图:

依据681-1006-865的趋势分析看,金价未能有效突破1089的1倍位置后回落,下方支撑依次为1065,1026,988.5,由于金价在08年以及09年曾经4次冲击千元大关后,奔腾向上,宣告进入四位数时代,因此千元之下很难见到,预期金价回测1065,1026之后,将再度发动冲击。奔向上方目标:1.382位置1312,1.618位置1388一线。如果出现偶然突发事件刺激金价上涨,不排除冲击2倍位置1500之可能性。

本月支撑位于5月均线1085一线,阻力位于布林顶轨1148一线。20xx年的第一周,预期周初回测支撑后将反弹向上。呈现周初底周末高之走势。周线支撑布林中轨1070一线,下破测试之强支撑30周均线1026一线。阻力5周均线1106,突破测试10周均线1023一线。

操作上,坚持12月21日之建议,1100之下仍然是纸黄金以及长期实物金投资的建多区域。上海延期保证金投资者,关注240-230一线的进入机会,分批建多;白银延期关注3900一线的建仓机会。

黄金牛市仍将延续,相信虎年黄金将再生虎威!