本科毕业论文

题 目 中国股票价格与房地产价格的相关性分析

系 别

专业班级

姓 名

指导教师

年 月 日

内容摘要

近年来,我国房价虚高,股价大起大落,给经济发展带来了一系列不利影响,温总理也在“两会”的工作报告中指出,目前的房价离合理的价位还有很远的距离。在这种背景下,揭示两者之间的内在联系对于抑制资产价格泡沫,促进股票市场和房地产市场健康发展非常必要。国际经验表明,房地产价格和股票价格的剧烈震荡之间存在较为紧密联系,如果一旦价格泡沫破灭,将给整体经济造成严重后果甚至导致经济衰退。本文试图通过宏观分析,综合考虑股价变动对房地产投资的影响,揭示房地产和股票价格之间的联系,即在特定的条件下,由于替代效应和挤出效应会超过财富效应,从而导致股票价格与房地产价格背道而驰。一方面,中国股票市场自身不完善,导致财富效应微弱;另一方面,投资渠道匮乏强化了股票与房地产之间的替代效应。对此,本文分析了产生这种现象的原因,并提出了一些政策建议。

关键词:房地产价格;股票价格;财富效应;挤出效应;替代效应

Abstract

In recent years, our country house prices is empty tall and the share price is up and down, and it brought a series of adverse impact to economic development.Prime minister wen also "two conferences" in the work report: the current house prices has a far distance from the reasonable price.In this occasion,revealing the inner relationship between to restrain asset price bubbles and promoting the stock market and real estate market's healthy development is very necessary.The international experience shows that real estate prices and stock prices between violent shake is closely and if as soon as the price bubble burst, it will give the overall economy caused serious consequences even cause a recession.This paper, through the macro analysis, comprehensive consideration of the share price change on the influence of the real estate investment, real estate and stock prices reveal the connection between the two, That in certain conditions, due to substitution effect and extrusion effect will more than wealth effect, leading to the stock price and the real estate prices run in opposite directions. On the one hand, China's stock market's not perfect, and lead to wealth effect the weak; On the other hand, lack of investment channels to strengthen the stock and real estate of substitution between effect. To this, this paper analyzes the causes and the real estate investment. At last puts forward some policy Suggestions.

Key words: Real estate prices; Stock prices; Wealth effect; Extrusion effect;Substitution effect

目 录

一、引言............................................ 1

二、房地产市场与股票市场互动经济理论研究............... 1

(一)等量边际收益率原理........................... 1

(二)房地产市场与股票市场的财富效应................ 3

(三)房地产价格与股票价格中的替代效应.............. 3

三、替代效应和挤出效应会超过财富效应.................. 4

(一)股价与作为消费品的房地产..................... 4

(二)股价与作为投资品的房地产..................... 4

(三)对20##—20##年间中国股价与房价关系的解释.. 5

四、关于房地产投资与股票投资的相关性分析............... 6

(一)房地产价格和股票价格不存在显著关系............ 6

(二)房地产价格和股票价格正相关关系................ 7

(三)房地产价格和股票价格负相关关系................ 8

(四)结论........................................ 9

五、结论与建议 ………………………………………………9

中国股票价格与房地产价格的相关性分析

一、引言

1998年《证券法》等法律开始颁布,标志着我国股票市场开始走入法制化、规范化的轨道;同一年,我国结束了四十年之久的福利分房制度.房地产市场进入了市场化时代,我国房地产业和股票市场得到了长足发展,但也出现了相当大的波动。国外历次经验表明,房地产价格泡沫和股市的剧烈震荡之间存在很大程度的联系,并且这种联系达到一定程度时就会加速泡沫的破灭,给整体经济造成严重后果甚至经济衰退。近年来,我国房价虚高,股价不断大起大落。房地产价格就像“荷尔蒙分泌旺盛的青少年”一样,出现了快速、大幅度的上升,为此,国家出台了一系列的调控措施,但收效甚微;上证综指从20##年开始从1000点左右的低谷攀升到6124点的历史高位,但在之后却又出现了腰斩式的暴跌,一度跌破了1700点,虽然受利好因素影响有所回升,但仍处于剧烈震荡中。我国资产价格在短期内的大幅波动,对国民经济健康稳定发展构成了威胁。而在国外,由房地产和股票价格虚高导致经济衰退的教训不在少数。日本日经指数从1985年开始快速上涨,到1989年底,日经指数一度涨至38916点的高峰,为此日本央行当即紧缩了银根导致日经指数暴跌,一直跌至1990年10月的低点,同期房地产价格也从顶峰下降了70%之多,之后,更严重的银行危机和经济萧条接踵而至[1]。除日本外,几乎所有的OECD成员国都经历过剧烈的资产价格波动。中国目前正处于完善市场经济体制的特殊时期,股票价格和房地产价格过度波动,研究二者之间的内在联系对于政府的宏观调控和投资者配置资产组合都有非常重要的意义。本文试图通过宏观理论分析,揭示房地产和股票价格之间的联系。

二、房地产市场与股票市场互动经济理论研究

(一)等量边际收益率原理

我们可以通过等量边际原理来为研究股价和房价的互动关系提供理论基础。投资者通过运用房地产与股票来构建投资组合,因此两者互补性较强:房地产价格在单位时间内相对稳定但流动性差,而股票价格在一段时间中波动剧烈但流动性强。等量边际收益原理,若资本能够自由流动,则投放在不同部门的资本获得的边际利润应该相等,否则,资本持有人可将资本从边际回报率低的资产抽出,转而投入边际回报率高的部门,直至所有的资产边际收益率相等。房价作用于股价是没有股价作用于房价迅速,其原因在于,当房地产收益降低,投资者不可能很快从中抽离,而股票的价格变化,投资者可以迅速的调整投资组合,可以从中获利或止损。如果房价与股价存在相关传递关系,那么房价对股价的作用存在时滞性,而股价对房价的作用则不存在时滞。

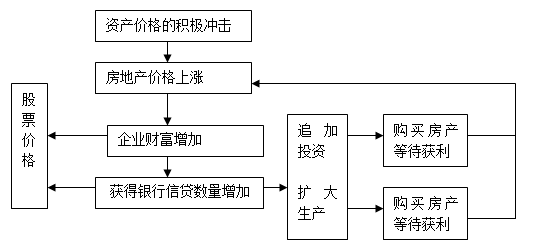

房价与股价的呈现出持续动态关系,可以从两种资产在信贷周期中所扮演的角色去研究。贷款人能否取得贷款及其取得的额度取决于他的抵押产品的价格,而房地产与股票一半可以成为抵押品。通常,市场中的生产企业一般会拥有一定比例的房地产和股票资产,当市场上房地产价格上涨,那么对于企业未来套现能力增强,因而,对于银行来说,更加愿意贷给有这类资产的企业,而这类企业拿到更多的贷款进而从事扩大再投资;而对于市场上的投资者来说,企业的盈利的增加和扩张都使其愿意给予股票更高的估价,又进一步增强了企业的贷款能力。如果此时企业投资房地产的回报率高于其他投资项目,那么企业就可能选择将贷到的款只投房地产,因此房地产价格升高;如果此时投资其他实体经济比投资房地产收益高,那么企业就会投资其他项目,但是对于投资的扩大,都会增加企业对土地的需求,同样也会带动房地产的升值,最终导致房价与股价相互作用下,螺旋式的上升(如图2.1)。

图2.1房产与股市的相互作用分析

(二)房地产市场与股票市场的财富效应

我国股票市场和房地产市场发展迅速,股票和房地产正日益成为两种特别重要的财富种类,并且两种资产在投资者的资产比例不断上升。通过研究股市与房市的财富效应与股市、房市的关系,来有效利用财富效应保持股市、房市和经济的健康发展具有十分重要的意义。从财富效应主要是从消费角度出发,来分析房地产价格和股票价格的关系,其表现为:

首先,从消费者可支配收入层面来看,当消费者的可支配收入提高时,消费者便会投资房地产和股票市场,导致股票和房地产的持有者在股价和房价上升后,实际的增量收入增加,消费又会进一步上升,以此循环。

其次,从消费者预期入层面来看,宏观经济形势的状况能够充分的反映在股票市场上,当宏观经济运良好,消费者的预期也因此得以提高,从而扩大投资和

消费的支出,促进经济增长,股市与宏观经济出现的良性互动效应,同时消费者的

房地产也在升值,消费者为了再投资即使不卖出房地产,或者以房屋为抵押进行

再融资,同样会因为消费者的预期改善而增加消费,使得房地产价格和股票价格

上涨。

(三)房地产价格与股票价格中的替代效应

资本市场上的替代效应可以反映到股票市场上与房地产市场上,其主要体现在他投资收益率的对比的变化。当股票投资的相对收益率降低时,引起其他投资对股票投资的替代;反之,则引起股票投资对其他投资的替代,在房地产市场也发生相同的替代效应。由于市场上的未来预期不同,风险偏好也不同,投资的替代效应也受其影响,而不同的收益可预期性和稳定性又决定了股票投资同其他投资方式有着不同的风险程度。当市场未来预期向好,风险承受能力普遍提高,股票投资相对收益率的提高会引起对其他投资方式的替代;反之,则引起其他投资方式对股票投资替代。

无论是股票市场还是房地产市场,都需要大量的资金推动,而大量的融资源

于银行等金融机构,当投资者投向股票,导致价格高涨,或者收益率提高时,将

引起该投资者投资偏好;进一步投资股票,大量上市公司以房地产作为融资渠道,当有大量资金注入,上市公司倾向于扩展资本,而银行抵押资产升值,上市公司与银行进而大量投入房地产业,进而起了推波助澜作用,个人投资者也权衡投资

股票市场还是房地产市场,因此出现替代效应。

三、 替代效应和挤出效应会超过财富效应

(一)股价与作为消费品的房地产

现有研究主要从财富效应的角度出发分析股价与房价的关系,即股价的变化影响对房地产的消费支出进而影响房价。在这种分析框架下,股价与房价呈现出相同的变动趋势。根据财富效应作用渠道的不同,将其分为直接和间接两类。

直接财富效应:据《新帕尔格雷夫经济学词典》(Q-Z)(1992),它是指在其他条件不变的条件下,货币余额的变化将会引起总消费支出的变化。因此,只有在股票投资能够带来持久而稳定收入,并且股票构成了投资者财富的重要组成部分的前提下,股价变化导致个人财富水平的变化,才能显著影响房地产消费支出,从而引致房价变化。

间接财富效应:指由于股价上升导致人们对未来经济发展的看好,消费者信心增强,从而消费支出增加。间接财富效应主要通过两种渠道发挥作用:首先,股价上涨反映了较高的当期财富预期,直接支持消费者信心;其次,一个健康的股票市场是宏观经济的先行指标,即股票市场的周期波动较宏观经济周期波动有一个提前量。股价上涨将预示宏观经济的复苏或高涨,而宏观经济复苏或高涨则意味着较高的劳动收入与财富水平,股价与消费者预期收入有了一个清晰的联系,并由此影响居民的消费支出水平。

一些经济学家对股价与房地产价格的关系进行实证检验,发现了支持财富效应的证据。Donald and Daniel(2002)利用美国130个大都市区1984-1998年之间的面板数据,估计出标普500股票指数上涨1%会对住宅价格上涨有0.16%的贡献。Green(2002)对加利福尼亚州的几个不同城市的住宅价格与Russell2000股票指数从1989年1月到1998年7月的月度数据进行了检验,认为在不同的地理、经济以及社会条件下,股价变动的财富效应是不同的。在这篇文章之后,Green(2002)利用1998年1月至20##年12月的数据对股价与住宅价格的关系进行了葛兰杰因果检验,证明了标普指数和纳斯达克指数是加州圣塔克莱拉地区住宅价格变化的葛兰杰因,并且它们具有相同的变动趋势。

(二)房地产市场与股票市场的财富效应

房地产既是耐用消费品,又是投资品。仅从股价变动对耐用品消费的财富效应角度分析难免得出片面的结论,还必须与其对房地产投资的影响结合起来,才能够对股价与房价之间的关系做出完整的解释。这些影响至少应包括以下几种形式:

1.财富效应。根据马克维茨的资产组合理论,股价上涨将导致投资者总财富增加,同时资产组合中的股票比例上升。投资者为重新平衡其资产组合,将会卖掉一部分股票而购买其他资产。同样,股价变动对房地产投资的财富效应也可分为直接和间接两种

2.挤出效应。股票与作为投资品的房地产同为风险资产,它们之间还存在挤出效应。即股价上涨导致风险资产在个人总资产中所占比例增加,风险中性的投资者会减少风险资产的资金而投人到其他资产当中去。

3.替代效应。如果其他条件不变,当资产相对收益发生变化时,还将产生资产的相互替代,即资金从相对收益低的资产转移到相对收益高的资产。此时即出现所谓的替代效应,大量资金从其他市场流向处于高度繁荣状态的市场,或者某种风险资产价格的迅速下跌,导致资金从这个市场大量流出。

总之,综合考虑股价波动对房地产消费和投资两方面的影响会发现,股价与房价之间并不必然出现同向变动关系。在大多数情况下,财富效应大于替代效应和挤出效应之和。在特定的条件下,则可能出现相反的情况:替代效应和挤出效应之和超过财富效应,此时股价与房价将表现出负相关关系。

(三)对20##—20##年间中国股价与房价关系的解释

首先,由于多种因素作用,中国股价波动的财富效应十分微弱。根据行为经济学的理论,股票收入的不同类型将被投资者划入不同的精神帐户。只有能够带来长期稳定红利收入的股票才被视作长期资产,这部分财富变化将对消费产生影响。而作为短期投资,股票买卖的价差所带来的收益由于股价的频繁波动而被视作暂时性收入。只有被预期到的部分才有可能对消费产生影响。未来股价的变化无法准确预测,短期投资所带来的个人财富变化对消费很难产生影响。因此,只有当一个股票市场上长期投资行为起主导作用时,股价变动才会对房地产消费产生显著的直接财富效应。

在中国,由于政策因素、制度因素、行政干预等原因,股票投资者大多以短线投资为主,而长期投资行为由于较低的收益和较大的不确定性而十分匮乏。同时,股票市场的长期低迷与宏观经济持续高涨形成强烈反差,无法成为宏观经济的先导指标,这使得股价变动对住宅消费的间接财富效应也十分不明显。二者综合作用,中国股票市场对总消费(包括住宅消费)的财富效应十分微弱。

其次,在股票相对收益下降的情况下,投资渠道的匮乏将导致大量资金流入房地产市场。加上许多其他外部因素的推动,在此期间房地产价格剧烈上涨并引发了种种非理性投资行为,从而更大程度的强化了股票与房地产之间的替代效应。

2001~20##年,中国股票价格持续下跌,股票投资者信心严重不足,难以形成回涨止跌的预期。2006~20##年间,股票在07年的一轮牛市后,就在也没有回到过6000点的高位,而中国大中城市的平均房价却一直在创新高。在股票市场上形成了资金大量撤离的现象。与此同时,中国房地产价格持续上涨,投资收益率不断上升,但风险并没有显著增加。从股票市场撤离的资金大量流向了相对收益率高的房地产市场。由此极易在两个市场之间形成一种自我强化的反馈机制:股价从高点迅速下跌导致投资者恐慌性抛售,大量资金撤离股市。这些资金很大一部分流入房地产市场,在一定程度上推动了房地产价格的上涨。而房地产相对收益的持续增加又会继续吸引资金从股市流入,从而进一步推动房地产价格上涨并引发新一轮的资金流动。

在某种风险资产价格持续高速上涨的情况下,由于其远远超出社会平均利润水平的收益会导致大量以近视预期为特点的投资者的进入。这种类型的投资者在房地产市场日益繁荣、价格迅速上升时会催生大量非理性交易,如对他人决策进行模仿的羊群行为即为其中一种。高波认为近年来中国房地产市场不同的参与者包括投资者、房地产开发商、银行甚至政府均表现出不同程度的羊群行为。这些非理性行为的出现加速了房地产价格的上涨,从而股票市场与房地产市场之间的替代效应被成倍放大,并最终超过了财富效应,使得中国股价与房价出现了背道而驰的现象。

四、房地产价格与股票价格的相关性

随着资本市场的重要组成部分——房地产市场和股票市场的发展,房地产和股票都成为机构投资者多元化组合投资的对象。因此,研究房地产价格与股票价格的互动机制,在微观上有助于投资者合理选择资产建立有效投资组合;在宏观上有助于政府制定政策进行多元化多层次资本市场的有效监管,调节资本在不同市场间的流动,促进房地产市场、股票市场及国民经济的持续稳定发展。房地产价格与股票价格的关系及互动机制一直是学术界关注的重点,早在1984,Ibbotson和Siegel就在《RealEstate Economics》(房地产经济学)杂志上发表了论文《房地产回报:与其他投资的对比》,对美国的房地产价格和标准普尔500 股票指数之间的相关性进行分析,得出两者之间的相关系数仅为-0.06 的结论。目前,理论界关于房地产价格与股票价格关系的研究成果大致可分为四类:

(一)房地产价格和股票价格不存在显著关系

不存在显著的相关关系等(1990)运用单因素资产定价模型研究了美国房地产市场与其他资本市场的关系,发现房地产市场与股票市场是割裂的,房价和股价不存在显著的相关关系。但后续的研究表明,房地产价格与股票价格都受到多因素的影响,故单因素资产定价模型难以准确地描述二者间的关系。Okunev 和Wilson(1997) 利用美国月度的时间序列数据,采用协整模型和非线性回归模型检验房地产价格和股票价格是否存在内在联系,协整检验得出的结论是二者没有联系;但非线性回归模型得出的结论是房地产价格与股票价格是阶段性相关的,存在不显著的非线性关系,且股价波动是房价波动的原因,并存在3 ~ 6 个月的滞后期。盛松成、李安定、刘慧娜(2005) 用相关系数法分析了上海房地产价格指数与上证综合指数之间的波动关系,发现两者之间的相关程度非常微弱,并且指出,造成这一现象的原因在于相对于资本市场来说,房地产信贷市场的金融产品匮乏,基本是依赖于银行信贷。Zhang,Lii 及Huang(2007)利用协整模型检验了我国台湾1986 ~ 20## 年的房地产市场与股票市场的关系,发现房价与股价是不相关的。

(二)房地产价格和股票价格正相关关系

存在正相关关系多数研究结果表明,房地产价格的周期波动与股票价格的周期波动存在着相关性,且关系表现为正向相关。

(1)基于时间序列数据的实证分

析Stone 和Ziemba(1993)利用日本上世纪50 ~ 80 年代的年度时间序列数据,对土地收益率和股票价格指数进行实证分析。其研究发现,土地价格与股票价格之间存在正向相关关系,二者的上涨速度呈分段特点:1955 ~ 1971 年间,土地价格上涨快于股票价格;1971 ~ 1989 年间,股票价格上涨快于土地价格。他们还阐述了地价与股价投机泡沫的产生机制及其相互作用。Okunev, Wilson 和Zurbruegg(2001)利用线性和非线性随机检验法对美国1972 ~ 1998 年间的房地产价格与标准普尔500 股票指数的关系进行了研究。线性检验发现房价对股指有单向引致作用,但非线性检验则发现股指对房价有持续的单向引致作用。陈南光(2001) 利用我国台湾季度数据对住宅价格与股票价格的关系进行实证分析。研究发现,股票价格是房地产价格的格兰杰因,并且资产价格上升的初始冲击带来的正反馈效应导致房地产价格和股票价格形成螺旋上升的趋势,而在这一互相增强同步变动的关系中,信贷能力的提高起着非常重要的作用

Okunev,Wilson 和Zurbruegg(2002)对澳大利亚1980 ~ 1999 年股票价格和房地产价格的周收益率的时间序列数据进行线性回归分析,发现股票价格的波动是房地产价格波动的显著的原因,而反之则因果关系不成立。通过非线性回归检验进一步证实股价与房价是相关的,且存在着大约四周的滞后期。他们还提出了投资澳洲房地产的策略:如果前四周股票价格的收益为正,在接下来的一周内是投资房地产的好机会;如果前四周股市收益为负,则收益率有短期记忆,并进一步得出股票收益率是房价、房屋成交量和抵押贷款利息率的正的格兰杰因;而抵押贷款利息率是股票收益率负的格兰杰因,房屋成交量和房价不是股票收益率的格兰杰因。

Liow(2006)利用自回归滞后模型对1985 年1 月~ 20##年4 月新加坡房地产价格与股票价格的波动关系进行了实证研究。他通过选取政府公屋房价指数、私人住宅房价指数和海峡时报工商指数以及三个宏观经济指标(GDP、银行最低贷款利率、通胀率),考察在宏观经济环境下房价与股价的变动趋势,并得出结论:新加坡的股票价格与公屋房价指数、私人住宅房价指数之间均存在着长期同步的长期变动关系;这种关系会随着宏观经济环境的改变而减弱;由于公屋市场主要由机构投资者和房地产上市公司控制,所以公屋价格对股票价格有更明显的长期影响;相反,由于上市房地产开发商致力于短期私人住宅的销售,因此私人住宅市场价格对股价有更强的短期影响。

詹晓婷、李晓菊(2007)研究了我国香港房地产价格和股票价格之间的波动关系,通过选取2000 ~ 20## 年的香港私人住宅价格指数( 较受欢迎屋苑) 和月末恒生指数的月度数据进行协整检验和格兰杰因果检验,得出股票价格带动房地产价格的变化,两者呈现正相关关系。沈悦、卢文兵(2008)运用时间序列相关方法对我国股票市场与房地产市场的关系进行了实证研究,并发现:房地产价格上涨对股票价格上升有显著影响,而股票价格上涨对房地产价格上升的影响较为微弱;房地产价格的上升与股票价格的上升存在两个季度左右的间隔,且两者呈现出螺旋式变化的趋势。

(2)基于面板数据的实证分析

Quan 和Titman(1999)研究了1984 ~ 1996 年间17 个国家的股票价格与房地产价格间的关系。研究发现,除日本外其他国家房地产价格与股票价格的变化没有同期相关关系,但是长期而言股票收益和房租、房价的变化存在显著的正向相关关系,股票价格指数和房地产价格指数受宏观经济指标(如GDP 增长率)的显著影响而具有同步性,而且这种影响具有抵御通货膨胀的长期保值作用。

(三)房地产价格和股票价格负相关关系

存在负相关关系,研究发现:房地产价格的变动引致股票价格的变动,并且呈负向相关关系。进一步解释了房地产价格与股票价格负相关变动的传导机制在于劳动生产率机制,即由于劳动生产率的提高一方面会引起股票价格的上升,另一方面使得公司对厂房等硬件规模要求的降低,从而引起房地产需求的降低,进而导致房地产价格的下降。周京奎(2006)分析了1998 年1月~ 20## 年9 月中国房地产销售价格指数和沪深两市股票价格指数的月度数据之间的关系,得出房地产价格的波动会导致股票价格反向变化。而反过来,股价对房价的影响并不显著。洪涛、高波(2007)从直观的数据得出2001 ~ 20## 年间中国房地产价格和股票价格呈现出负相关关系,并指出:由于股票相对收益下降,投资渠道匮乏使得从股市撤离的资金大量流入房市,推动了房地产价格的上涨,而房价相对收益增加又会继续吸引资金从股市流入房市,从而推动房价继续上升并引发新一轮的资金流动。高晓晖(2007)利用房地产销售价格指数、上证综指和深圳综指、上证地产指数和深圳地产指数等数据对我国房地产价格与股票价格关系进行了实证分析,发现二者间存在一定的相关性,特别是房地产销售价格指数与深证综指和上证地产指数呈显著的负相关。

(四)结论

综合上述分析和实践经验可以得出结论:股票价格和房地产价格的既存在正相关性又存在负相关性,且在某些特定条件下,没有相关性。20##年物价飞涨,房价与股价都创出了历史新高,08年则是金融危机,使得房地产和股票市场都遭到重挫,所以呈现正相关关系。而纵观中国股市十年的行情,由于股市体制不完善,IPO过剩,导致上证指数还是在2300点附近,十年未涨,而房价已经翻了好几番,所以从这个角度来讲,两者是呈现负相关关系的。而分析上海房价与上证指数每天的走势,实际上却又不存在相关性。房地产价格和股票价格的相关性站在不同的角度和立场得出的结论是不同的。

五、结论及建议

本文通过对我国房地产价格和股票价格的关系进行实证研究共得出结论:股市和楼市之间既呈现较强的正相关关系也存在负相关关系,并且在特定情况下股市与楼市的价格没有相关性。在大多数情况下,财富效应大于替代效应和挤出效应之和。在特定的条件下,则可能出现相反的情况:替代效应和挤出效应之和超过财富效应,此时股价与房价也将表现出负相关关系。在替代效应和挤出效应之和超过财富效应的条件下,二者之间的负相关关系往往会使得繁荣的市场更加繁荣,萧条的市场更加萧条。虽然股价与房价之间的关系并不能成为主导市场走势的一个决定性力量,但如果理顺二者关系则可以在一定程度上起到减小市场波动的作用。20##年中国股市走出低谷,而房地产市场并没有受到牵制,二者关系趋于正常,其中宏观政策发挥了一定作用。为避免类似的情况再次发生,还需要从两个方面着手理顺股价与房价之间的关系。

首先,要强化股价与房价之间的财富效应。根据持久收入理论,要想强化股价波动的财富效应就必须增加居民从股票投资中获得的持久和可预期收入。然而中国目前由于上市公司质量较低,其业绩不断下降导致了投资者能获得的持久性收入不断下降,这是股票市场财富效应微弱的根本性原因。必须完善股票市场准人和监管机制,确保上市公司的质量不断提高。同时规范股市发展,这样才可能使居民投资于股市所导致的财富变化可预期性增强,从而发挥财富效应对房地产消费的促进作用。

其次,要弱化股价与房价之间的替代效应。弱化股价与房价之间的替代效应必须拓宽投资渠道,我国当前应当从获利较快、风险较小的渠道开始,逐步建立起具有多元化投资渠道的金融体系。首先,为使银行更好的发挥居民投资主渠道作用,必须创新服务产品和实现利率市场化,并提供信息、指导投资行为、帮助居民理财等服务。其次可以考虑由国债带动金融债券、重点建设项目债券和企业债券等,国债利率虽然稍高于银行利息,但可以起到规避或减少风险的作用。在此基础上发展债券市场,由政府控制贴现率并加强监管。再次,目前中国基金市场需要规范,政府需要加强制度建设,加大监管力度,并可推荐、担保若干优质基金吸纳居民投资,在此基础上扩大基金市场规模以及信用度;最后,民间金融组织最好先试点后扩大,主要限制在一定的地域范围内,或者从事小规模的信托业务,这样既便于监督,也容易取得储户的信任。

同时,还要遏制投资非理性行为。市场投机气氛浓厚以及诸多参与主体的羊群行为是最终导致替代效应超过财富效应的关键。首先,调节消费者购买成本,对防止房地产价格过度偏离均衡价格并促使其回归到均衡水平具有显著作用。因此短期内可以通过提高个人住宅抵押贷款利率和首付款比例等手段来遏制非理性投资行为。其次,长期内可以加强对投资者教育,鼓励价值投资,将对遏制投资者非理性行为起到有效的辅助作用。这不仅需要政府、证券监管部门、券商以及各种中介机构的力量,更需要转化为一种全社会自觉地理性行动,高等院校、科研机构和上市公司都要参与其中。

参 考 文 献

论文类:

[1] 皮舜,鲁桂华,武康平.中国房地产市场和金融市场共生性的一般均衡分析[J].数量经济技术经济研究。2009(10):24—32.

[2] 盛松成.上海房地产市场发展周期与金融运行关系研究[J].上海金融,2005(6):4—7.

[3] 周京奎.1998—20##年我国资产价格波动机制研究[J].上海经济研究,2006(4):22—29.

[4] 魏锋.中国股票市场与房地产市场的效应[J].重庆大学学报,2007(2):153—157.

[5] 吴成军.金融发展对房地产价格变化的影响研究.期刊网

[6] 张松峰:《日本房地产泡沫的经济史鉴》,《宏观经济管理》20##年第6期

[7] 段军山:《资产价格波动、银行不稳健与宏观经济后果》,《改革与战略》20##年第7期

[8] 华民:《中国经济高速增长的逻辑与面临的选择》,《学术月刊》20##年第7期

[9] 李明扬:《西方发达国家资产价格波动的财富效应及其传导机制》,《湘潭大学学报(哲学社会科学版)》20##年第3期

[10] 李振明:《中国股市财富效应的实证分析》,《经济科学》20##年第3期

[11] 瞿强:《资产价格和货币政策》,《经济研究》20##年第7期

外文著作类:

[1] Real Estate Investing:The Institute of Chartered Finance Analysis.

15.3.2012

[2] Green.F.S.,2001,The Transmission Mechanism and the Role of Asset Prices in Monetary Policy,NBER working paper,8617

[3] Donald and Daniel.股票价格与住房价格的关联性[J].1998(6):8—10.

其他:

[1] 国泰君安20##年春季研究报告,《房市、股市和汇市的关系》

[2] 东方财富网,《全国一线城市房产均价稳中略降》 20##年3月30日

①数据来自《当代经济学杂志》20##年4月期