理财规划报告书

——##

尊敬的##女士:

首先非常感谢您对平安金融集团的信任,到我公司进行风险及理财规划。

平安金融集团是一家融保险﹑银行﹑投资为一体的综合金融服务集团,连续五年被福布斯评为中国非国有企业第一名的五百强企业。在去年英国《金融时报》“全球500强”企业榜中,中国平安列全球寿险公司第二名。

本理财规划报告用来帮助您明确财务需求及目标,帮助您对理财事物进行更好决策。本理财报告时在您提供资料基础上,并基于通常可接受的假设,合理估计综合考虑您的财务目标﹑现金收支及理财而制定的。你提供信息的完整性﹑真实性将有利于我为你更好量身定制个人理财计划,提供更好的个人理财服务。所有信息都由您自愿提供,我将为你严格保密。

所有理财规划分析都基于您目前个人状况﹑财务情况﹑未来目标及计划。我建议您定期评估您的目标及计划,特别是在人生阶段发生较大变化的时候,如:变换工作﹑组建家庭﹑孩子出生等等。

我的职责是评估您的财务需要,并在此基础上提供高质量的财务建议各长期服务,期待与您共同完善建议。

概念﹑假设和约定

概念

现金

基本上实现所有的理财目标需要支付资金。在本分析报告中,现金持有量决定资金的支付能力,现金是不仅包括您家庭持有的现钞,还包括活期存款﹑银行卡存款等等,这些存款可以很容易转换为现金。其他资产如果无计划地变现转换为现金,可能会承担一些预期收益上或者价值上的损失。

现金流分析

现金流的健康决定理财目标各缺略的可行性。本分析报告描述了您年流入以及流出的现金总量和现金储备情况。现金流入量由七个部分构成:日常收入、资产变现收入、投资收益、收回投资、保险收入、借贷收入、租金收入以及其他流入,现金流出量则由日常支出、大额消费支出、投资/购买资产支出、教育支出、保费支出、偿还债务支出和当年现金盈余分配流出七个部分构成。如果现金储备低于零或者低于约定的最低现金持有量,则说明目标或策略部可行。

资产与负债分析

资产与负债的结构和余额说明理财目标是否实现,理财缺略是否合理。资产包括金融资产、家居资产、限定资产、债权以及其他投资资产,负债包括贷款和其他负债。

金融资产

包括现金、银行存款、债券、基金、证券交易市场、黄金交易市场、期货交易市场、外汇交易市场等方面拥有的资产,其特点是它由各种金融机构发行,大部分具有直接的增值目的。

家居资产

您日常生活所需要的资产,包括自用房、家用汽车、家用电器、家具、家庭装饰品以及其他家居资产。家居资产总额,在一定程度上反映您的家庭生活质量。

其他金融资产

投资资产是指客户为获得投资收益而购买的资产,它们多数是以无形资产的形式存在,如股票各债券等。这类资产存在一定的风险,但也能为客户带来较高的收益。在经济繁荣时,客户可以持有比较高比例的此类资产,而在经济萧条时,客户则应该减少这些资产的投资比例,以降低风险。在本方案中将其他金融资产视为投资资产。

预期通货膨胀率

通货膨胀率描述了货币实际购买能力下降或者上升的程度。较高的通货膨胀率表现为未来支出的上升,而在经济发展的不同阶段,还可以出现通货紧缩(负数通货膨胀率),此时同样收入的购买能力会加强,设置一个恰当的通货膨胀率有助于您合理估计未来的支出水平。

紧急备用金

指从财务安全的角度出发,一个家庭持有的最低现金金额,家庭可能在一些特殊情况下(比如暂时性失业)动用这部分现金。

个人基本状况

## 1973-5-21 中国人民广播电台音乐编辑

一、 健康状况,工作繁忙,工作压力大,每年定期体检,目前健康状况良好,父母身体健康,有退休金并能满足所有日常生活需要。

二、 个人财富状况:已完成了原始资本积累,进入失业成熟期,在收入稳定的基础上,考虑资产保值、增值。

三、 初始需求:

为自己买保险,进行风险及理财规划

为自己买新车

进行养老金储蓄

出国旅游

财务状况

本人拥有两套住房,一套自己住,一套出租,租金3000元/月,无银行贷款。

一、 日常收支情况

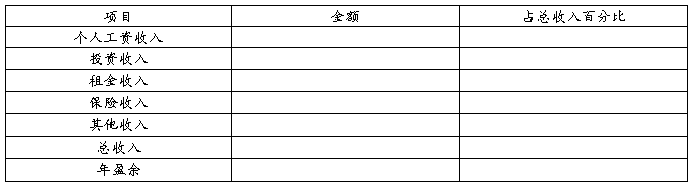

1、 年日常收入(单位:元人民币)

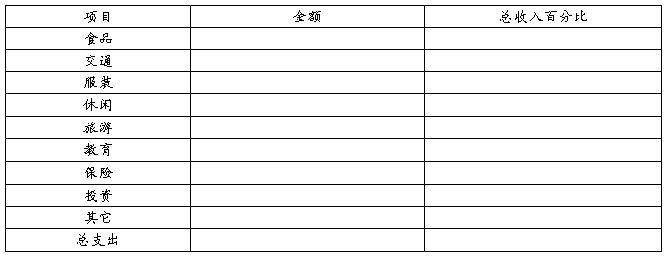

2、 年日常支出(单位:元分民币)

你可以留意上述日常支出占家庭年收入的比例,判断是否合理,看看主要经济负担来自哪方面,以确定对策。

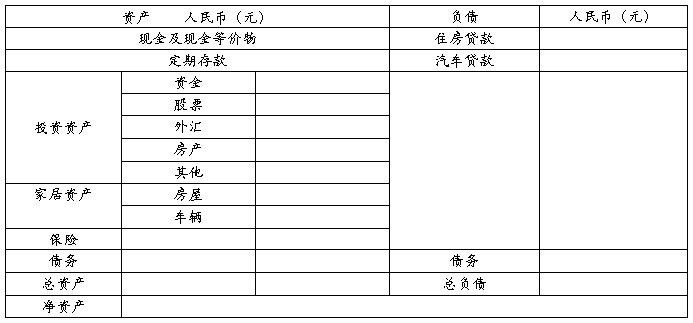

二、 当年资产负债情:

三、 财务状况分析

1、 财务比例分析:净资产 = 总资产 — 总负债

①偿付比率:净资产 / 总资产 = 1 ,本人资产良好,无负债

偿付比率高于0.5说明个人偿付能力强,根据个人需要,进一步优先财务结构,尝试使用金融产品,满足财务目标,并建立优质信用记录。

②储蓄比率:年盈余 / 年收入,从个人储蓄率看出,你在满足当前支出外,

还可将收入用于金融理财规划。

理财目标

本部分内容描述的是你期待在未来达成理财目标

一、 退休养老目标

退休后主要支出为日常生活支出和旅游支出,对休金数额计划及来源应考虑以下因素:

1、 预计退休后的家庭支出(现值)

*距离退休年数17年

*现有日常生活、旅游(估计)8万元

2、预计退休后家庭收入(现金)

*社保收入2.5万元

*房产投资收入3.6万元

*总收入6.1万元

如果与退休前生活水准相等,净缺口:1.9万

2、 通胀因素

*预计退休前的平均通胀率

*通胀指标(根据退休前年数和平均通胀率:例如:4%通胀率,工作17年,指标为1.04×17=1.95)

*调整过的缺口:3.71万元/年(净缺口1.9万×1.95=3.71万)

4、补充缺口

*所需退休投资金额3.7万/年,如果按55岁退休至少30年养老需求计算。需要111万养补充,每年支付退休投资金额年存1万元,至少存期10年,如果有闲置资金可以追加进入投资账户。

二、风险保障目标

足够的疾病、意外风险保险金是财政计划项目非常重要部分,使生活风有保障、外服增长更快。

三 、出国旅游年规划出2万元,根据目前财务状况很容易实现。

四、购车目标

购买轿车要考虑现金流的时间分布,近期考虑15万左右新车。

财务缺略

在充分考虑你的财务状况和财务目标之后,综合考虑你未来现金流量和资产,以及你个人投资风险偏好,年龄收入水平各现有资金规模,建议你采取平衡稳健性财务缺略。

1、 风险管理规划,##有社会五险一金,身体健康,收入稳定,为实现预期的财务目标。建议规划至少健康医疗金70万元,进行风险管理进一步使资产得以保全,资产保值、增值。

2、 你资产负债比例很健康,是高净值客户,这与你多年积累有关,现金资产比例保持合理水平,建议调整银行储蓄进入理财产品,使资产收益能力提高。

3、 进一步合理规划紧急备用金

当收入突然中断为为保证您的个人正常生活,预备足够的支出额度,建议3—6各月的紧急备用金以现金或活期存款出现。

你的资产配置更合理化,同时化解了风险,为实现人生目标创造了更好条件。