个人理财规划报告书

客户:黄XX

理财规划师:黄琳 谢婷菲 姚善译

完成时间:20##年1月20日

单位:中国光大银行南宁分行

第一部分 基本信息整理

1、 客户基本信息简介

黄先生今年30岁,妻子28岁,夫妻俩均为自由职业者,家庭月平均收入为7000元,家中现有银行储蓄存款20万元,家庭每月日常开支为2500元,每月租房费用为800元。理财目标:今年准备按揭贷款购买一套100平方米,价值在40万元左右的现房。

家庭基本信息

2、风险承受能力评估及财务诊断

(1)黄先生的家庭处于成长期,两人都是自由职业者,收入相对缺乏保障,未来还要面对养育子女及现有资产的保值增值等问题,风险承受能力不是很强。

(2)从目前的投资情况来看,黄先生夫妇缺乏一定的投资意识,仅投资于储蓄存款,投资结构单一,投资策略过于保守,需要进一步优化投资组合,建议适当改变目前的投资结构,可以尝试进行部分进取型的投资。

3、理财目标

(1)短期目标: 按揭购买一套价值40万元左右的现房

(2)中期目标:两年后要小孩,孩子的抚养;

4、理财假设

股票型基金平均投资回报率10%

配置型基金平均投资回报率8%

债券型基金平均投资回报率5%

货币型基金平均投资回报率3%

第二部分 家庭财务分析

1、财务报表

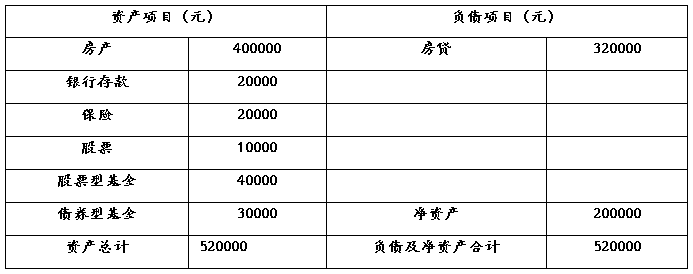

黄先生家庭规划前资产负债表

日期:20##年1月20日 币种:人民币

黄先生家庭规划前现金流量表

币种:人民币

2、财务分析

(1)资产负债率=负债/总资产=0/200000=0

资产负债率=负债/总资产=0/200000=0,黄先生家庭无负债,造成这个财务杠杆实际上没有发挥效力,一方面虽然家庭有足够的偿债能力,但与此同时也体现出在投资方面的保守性和在理财规划方面的一点欠缺,这将直接影响现有财产和未来现金流的保值和增值。在投资收益高于贷款利率时,适当的负债也有利于资产的增长。

(2)储蓄比率=赢余/收入=200000/84000=238%

储蓄比率过高,资产增值速度缓慢,应调整投资组合,加速资产增值。

第三部分 理财规划建议

1、投资规划

(1) 购房规划

从黄先生家庭现在的财务状况来看,完全有能力按揭一套价值40万元的房产,由于是家庭的第一套住房,基本 利率下调30%,可选择首付20%,按揭20年等额本息还款法。即首付80000元,每月按揭还款1965.88元。

(2)应急备用金

按现在每月的支出3300元计算,可将20000元存入三个月定期并自动转存,作为3-6个月的家庭应急备用金,如有急用可随时提前支取。

鉴于黄先生夫妇的情况,建议您办理一张额度在2万元左右的信用卡。这样家庭每月生活消费可以通过信用卡来调节,可以享受20天到60天不等的免息期;同时根据现在金融市场上的情况,贷记卡的透支现金的额度一般在3000元至50000元,基本上可以满足其临时资金的需求。

(2) 家庭保障

黄先生夫妇现在比较年轻,身体健康,目前所面临的健康风险较低,随着年龄的增长,面临的风险必然增加,建议增加健康保障和医疗保险,并配置意外险。另外,对于黄太太2年后要生小孩,到时应该相应增加一份生育险,两人预计年保费支出约20000元左右(只是估算假设,具体实施时考虑各公司不同品种的差异性)。可选保险推荐:太平洋保险公司“红福宝”产品,新华保险公司“吉星高照”产品。

(4)股票投资

黄先生家庭目前没有股票方面的投资,鉴于目前中国股票证券市场长期向好,应该适当购买一些股票,建议投入金额为10000元。

(5)、子女教育金筹备

黄先生夫妇准备2年后要小孩,随着孩子的出生,家里的开支会加大。现在,很多家长都很重视孩子的启蒙教育,孩子的教育费用从出生后就发生了,所以把大学前的各项教育费用与生活费用一起考虑,假定出生后各项费用为每年12000元,考虑通货膨胀因素,到18岁上大学时,每年的生活费用就会达到17000元,学费按目前每年20000元的水平来计算,那时也将需要30000元,合计就要准备120000元教育金。基金是将募集的资金,由富有经验的基金经理投资于股市、债券市场、货币市场等不同渠道,以获取资产的增值。相对于个人投资,风险相对要小,适合没有足够的时间和精力做个人投资,缺少投资经验的上班族。教育基金由于数目较大,越早准备越好,建议将目前的存款剩余中7万元长期投资于配置型基金,待孩子上大学的时候,正好支付教育费用。总体来看,股票型基金的收益最高,但风险也最大,出于稳健投资考虑,建议投资40000元;债券型基金主要投资债券市场,风险和收益少许多,但今年由于利率上涨的趋势影响,债券市场收益也在下降,建议少量配置,约30000元。每月的收支节余或闲散资金,不要再闲置在活期储蓄帐户中,收益太低,建议做基金定投业务,每月定投2000元。退休后,由于风险承受能力降低,应该逐步转投风险小,收益稳定的金融产品如国债、货币型基金等。股票型基金推荐:银华价值优选基金,大成策略基金;债券型基金推荐:华夏希望债券基金,大成债券。

调整后的资产负债表

币种:人民币

调整后(含生育子女)的现金流量表

币种:人民币

第四部分 风险提示声明

1、本理财规划是根据客户所提供的财务信息制定的,如果其中任何重要信息不确切或发生改变,导致本理财规划指导失误所造成的资本损失,银行不承担相关责任。

2、本理财规划所提到的各种假设是根据当前经济环境所作出的预测,不代表未来可实现的投资收益,对理财规划中所提到的理财产品也不做任何收益的承诺。理财规划中涉及的产品最终解释权归产品所属机构所有。

3、本理财规划涉及的投资产品不同于银行存款,具有投资风险。在实际执行中,也许会因为利率、汇率等因素的变化导致您收益的减少,甚至是本金的损失,请慎重考虑相关风险。

第二篇:个人理财规划报告书--60后

个人理财规划报告书

——“60后”投资理念特点个性化分析

目 录

一、 “60后”的基本情况

二、 “60后”的理财目标

三、 “60后”目前的财务状况

四、 对“60后”投资的基本假设

五、 对“60后“的理财建议

一、“60后“的基本情况

1、基本情况介绍:

“60后”:亚健康侵入 养老需求来袭

“60后”们为家庭做出的贡献是巨大的,作为社会的中坚力量和家中的经济支柱,60后们逐渐步入了不惑之年,随着年龄的增长,身体健康状况也在逐步下降。在这个阶段,孩子已经长大,家庭负担逐渐减少,收入较高,财富结余较多。但是,60后需要注意自身健康,并为未来养老做准备。

(1)、关注健康,加大健康投入

“60后”人群因为事业繁忙,往往忽视休息锻炼,多处于亚健康状态。所以,“60后”最大的风险来自于疾病,40岁后重大疾病的发病率将明显升高,应适当提高重疾险的投入。从当前重大疾病的治疗费用来看,保额最好要在30万元以上,如果经济条件允许,保障还需要更充足一些。在产品的选择上,最好选择专用于医疗的银行保值付息理财产品,以避免因为年龄增长或身体原因导致保险公司不予续保带来的损失。

(2)、养老规划要趁早

“60后”人群接近退休,需要考虑退休后的生活问题,所以养老规划是必须要趁早解决的问题。特别是在企业单位上班的人群,因为养老金双轨制等原因,养老金替代率较低,如果不尽早筹备养老问题,容易导致退休后生活品质出现急剧下滑的危险。同时,保险产品费率一般与年龄成正比,而“60后”目前大多从中年队伍向老年队伍迈进,此时购买商业性养老保险资费较高,受保年限较短,预期收益率因此受到各种因素的影响。所以可以通过购买银行的专用于养老的保值理财产品,以此来完成退休资产的积累。在为自己养老规划时,“60后”最好考虑能够看到固定收益的品种,一则储蓄养老所需,二则抵御通胀,使养老金购买力不缩水,以确保老年生活开支保障。

银行养老理财产品的预期收益率相比同期的银行存款利率较高,“60后”的风险承受能力较低,且银行养老理财产品具有抵御通货膨胀的功能,风险低,资金门槛低,可以作为社保之外养老的重要补充。

2、风险承受能力及分析

(1)一般情况下,“60后”的家庭应处于成熟期,子女大多成家立业,对于养育子女以及子女教育的费用支出的压力较小。但大多数“60后”面临着退休离职,未来的收入相对缺乏保障。目前“60后”对于现有资产更侧重于保值,风险承受能力不是很强。

(2)“60后”大多数目前面临着退休问题,所以对于养老和医疗的问题更加重视,投资于这两方面的资金占比较大,面对当下中国养老的不稳定因素,存在一定的保值风险,而且通货膨胀率受市场波动的影响较大,投资回报受到一定的影响,需要进行合理的调整。

(3)通过以上风险承受能力分析,可以看出绝大多数的“60后”投资者属于稳健型投资者,他们期望通过资金的保值增值,以便过上更高质量的生活。

二、“60后”的理财目标

1、选择适合理财组合,实现财产的保值增值;

2、合理安排养老保障,确保晚年生活无忧

三、“60后”目前财务状况

“60后”这一年龄阶段,居民人口规模大,他们的工资收入较高,子女大多数已经独立。他们的消费观念相对保守,厌恶风险,对储蓄、政府债券和保险较为感兴趣,随着个人可支配收入的增加,他们很希望得到理财规划建议。他们一般拥有较多的储蓄,并且关注投资、财务咨询等服务,他们希望通过商业银行的理财服务使得自己在退休后的生活有所保障,对于这部分群体,商业银行的个人理财的重点应放在低风险的理财产品投资上。

四、针对“60后”的理财假设

1、通货膨胀率2%

2、收入为税后收入,且收入的增长与通货膨胀的增长率相同,也为2%

3、股票型基金平均投资回报率10%

配置型基金平均投资回报率8%

债券型基金平均投资回报率5%

货币型基金平均投资回报率3%

房屋租赁平均回报率为5%

4、预期60岁退休

5、预期寿命90岁

6、社保养老金个人的缴费比例为工资收入的8%(普遍标准),假设养老金帐户平均回报率2% 。

五、对“60后”的理财建议