个人理财规划书

商学院

财务管理

王雨薇

24090610

目录

第一部分 基本家庭情况.. 2

第二部分 理财目标及理财目标评价.. 2

2.1 理财目标.. 2

2.2 理财目标评价.. 2

第三部分 家庭财务状况.. 3

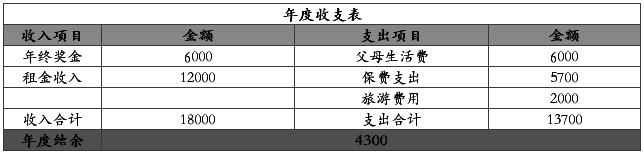

3.1 收支情况.. 3

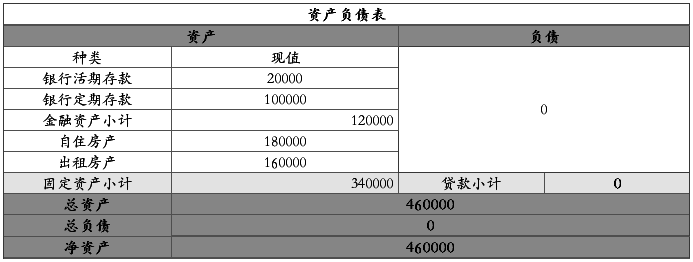

3.2 资产负债情况.. 3

3.3 财务比率分析.. 3

第四部分 理财规划.. 4

4.1 基本假设.. 4

4.2 理财建议.. 4

4.3 财务可行性分析.. 5

第五部分 未来家庭理财安排原则.. 6

第一部分 基本家庭情况

王女士,普通工人,月收入为3000元,其夫王先生是某事业单位职工,月收入3500元,年终奖约6000元。他们有一个女儿,是吉林大学的一名大三学生。

该家庭在南红旗路有一户80平方米住房,没有贷款。另外在跃进路还有一户70平方米住房,用于出租,年租金12000元。

目前有定期存款10万元,活期存款2万元,没有其他投资。平时家庭开支每月2500元,另支付女儿在校生活费1000元/月。王女士有养老保险以及城镇医疗保险,保费为每年3500;张先生单位有养老保险、住房公积金,二人均无商业保险。

第二部分 理财目标及理财目标评价

2.1理财目标

1.增加合理投资,兼顾收益和风险。

2.完成女儿的大学教育经费的支出。

3.赡养双方父母,增加赡养费用。

4.计划在五年之后换一套楼层较低的住房。

2.2理财目标评价

您的理财目标明确,基本符合家庭现有状况,通过科学的方法,合理的理财规划,充分利用时间和复利,让涓涓细流汇成汪洋大海,以上目标便可以实现。我们对此的建议是:

1.可以投资购买债券或货币基金作为投资对象。

2.除了完成女儿的大学教育经费的支出,还需为女儿研究生毕业后准备一笔资金,作为其进入社会后的创业基金。

3.赡养双方父母,除了年末的3500元赡养费用外,每个月再给父母500元生活费。

4.增强家庭稳健性,筹划夫妻的退休后的养老规划。

5.五年后,采取分期付款方式购买一套住房,首付约15万元。

第三部分 家庭财务情况

3.1收支情况

3.2资产负债情况

3.3财务比率分析

可以看出,您的家庭财富累计能力处于合理状况,但是,您家庭前度理财策略极度保守,投资不足,负债更是根本没有,结余的资金没有得到合理的运用,应该进行合理的投资或是增加贷款的方式添加固定资产。另外,由于您和王先生距离退休越来越近,可以适度增加保费收入,提高应对风险的能力。

第四部分 理财规划

4.1基本假设

我们提供给您的理财建议,是在您所提供资料的基础上,综合考虑了您的资产负债状况、理财目标、现金收支以及理财理念制定的,在无另外说明的情况下,都是基于通常可接受的假设、合理的估计制定的:

1.通货膨胀率:我们把未来每年通货膨胀率与生活消费支出增长率均设定为5%。

2.投资回报率:一年期定期存款利率为2.50%,零存整取年存款利率为3.5%。根据国内外市场的历史平均回报率,设定货币基金和国债回报率为3%,债券为5%,预期股票的长期平均年收益率为10%。

3.风险偏好测试:根据了解以及风险偏好能力测试,该家庭属于温和进取型投资者。

4.2理财建议

1.银行的存款利息较低,加之如今通货膨胀率居高不下,若是仅仅将闲置资金存在银行,不能起到保值的作用。而且,您二人的工作较为繁忙,没有时间打理过于复杂的投资,我们建议您将10万元的银行存款取出,投资于组合债券。推荐运用组合投资的方式,这样在收益一定的前提下能更大程度上降低风险。推荐一个债券组合,见下表:

这个资产组合的投资收益率6.4%,虽然不是太高,但是能满足您资产保值的要求。五年后,本金与收益共13.64万,这笔资金可以用来支付购买新住房的首付的一部分。

2.每月结余3000元,可以将其中的2000元之存入银行,按5年期的零存整取方式储蓄,年利率3.5%,则5年后连本带息共可取出12.87万元。对于这笔资金,其中的1.5万补充住房首付资金,3万元用于房屋装修,其余资金作为女儿毕业后的创业基金。

3.由于现在住房楼层较高,才会想购置新住房。购置新住房除了要考虑楼层以外,还要尽量离双方父母近一些,这样更方便照应。为改善父母的日常的生活质量,从每月结余中拿出500元作为父母的赡养费用。纵使金钱可以使老人的生活更好,亲情的温暖更是老人需要的。经常看望父母,组织家庭旅游会比仅仅给予金钱给老人带来更大的快乐,故每年增加旅游费用2000元。

4.夫妻二人虽然现在都有医疗保险和养老保险,但是医疗保险只“保”不“包”,养老保险提供的养老金数额有限,所以我们建议购买商业保险作为补充,增强家庭抗风险的能力。关于重疾,目前重大疾病的治疗与康复费用平均20万,一旦罹患重大疾病,家庭收入也会发生中断,我们建议每年增加重疾险1000元,以备不时之需。同时每年投保商业养老保险1200元,以便老年生活更加宽裕。

5.手上应该准备一定数量的应急金,用来支付日常生活费用和突发开支,例如人情往来、额外支出等,建议将其他款项作为应急准备金以活期存款方式存于银行。

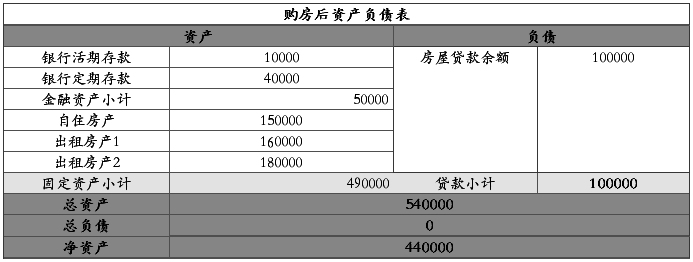

4.3财务可行性分析

可见,财务规划后并不会影响王女士一家的正常生活。

购房后的家庭资产负债率仍属正常范围。

总之,我们提出的各项理财建议在财务上是可行的。

第五部分 未来家庭理财安排原则

理财是一个贯穿人生各个阶段的长期过程,切忌操之过急,应持之以恒。在未来的理财安排上,我们建议需把握的原则是:

1.关注国家通货膨胀情况和利率变动情况,及时调整投资组合;根据个人或家庭情况的变化不断调整和修正理财规划,并持之以恒地遵照执行。

2.生活中如遇其他特殊情况,资金趋紧,首先考虑银行的储蓄资金,再可将投资组合立即变现。

3.以上理财分析规划建议是建立在您提供的个人信息、历史数据和一定假设的基础之上的。而您的理财目标、人生目标、财务收支状况和国家相关法规以及金融市场都会随着时间的推移而发生变化,所以个人和家庭财务规划,是一个持续的动态过程。我们会根据实际情况的变化随时为您提供更加合理的理财建议,实现您及您家庭的理财目标。

4.“开源”是理财,“节流”也是理财,如遇不必的开支应该省下。

5.无论您何时再遇到什么问题,都可前来咨询您的财务顾问。

好的规划是成功的一半,祝您理财愉快!

第二篇:大学生个人理财规划书

个人理财规划书

姓名: 陆大龙

学院: 金融学院

班级: 房产1001

学号:

二零##年三月十九日

摘 要

所谓你不理财,才不理你。个人理财在现代社会中的重要性与必要性日益凸显。身为一名即将踏入社会的大学生,制定个人理财规划势在必行。以下是我的大学个人理财规划。

一、基本概况:

现阶段每月固定收入来自父母赞助,每月1200元人民币。

(一)个人基本信息

姓名:陆大龙

性别:男

年龄:20

婚姻状况:未婚

月收入:1200

(二)财务状况

根据日常收入情况整理分析,编制自身月度收支情况表和年度收支表如下。

表1:月度收支情况表

单位:元

表2:年度收支情况表

单位:元

二、理财原则:

在理财过程中应遵循的基本原则:平衡收支、稳健投资、分散风险、合理保障。

三、分析与总结:

1.从日常消费来看,我的月度基本花销为1040元,根据武汉生活基本费用水平计算,月收入的比例处于合理范围内。

2.由于本人爱吃甜点喝奶茶等,每月零食费用为60,也在承受范围之内。如果在零食方面压缩空间,可以考虑报一门二外培训班,但可行性较小。

3.年度结余有2220元,可以做出适当投资。当有闲余资金时,买基金进行投资。

资产配置和投资规划

在资产配置和投资方面做好规划对本人今后的财务自由度提升非常重要,首先应在了解国内金融理财产品的基础上,对投资和资产配置进行调整。

目前国内主要的金融理财产品(除股票外)如下表5:

表5:国内金融机构投资的金融产品

从上表看来,年度结余2220元资金可考虑投入股票基金、债卷基金等投资组合。考虑到目前本人国债受利率波动影响大,且国债大热,流动性不足,收益率不够客观。因此,可考虑购买定投基金

以下是目前定投基金排名:

01 华夏优势增长股票

02 华夏大盘精选混合

03 华夏成长混合

05 嘉实沪深300指数(LOF)

06华夏全球股票(QDII)

07 工银核心价值股票

08 广发聚丰股票

由此,可以适当考虑购入华夏优势增长股票,每月200进行长期定投,定投期限暂定2年。

四、理财目标

综合以上分析 ,总结理财目标:

目标一:合理安排消费,规划目前的月花销,减少不必要的现金流出。

目标二:通过合理安排保险和投资,做到对生活的基本保障,对长期有更大收益。