保险是什么:

1. 保险就是安排好未来的生活。我今天是在为两个"我"在工作,一个是现在的"我",一个是将

来的"我"。从现在的年收入中拿出15-20%去安排好未来的生活,使老有所养,病有所医,后顾无忧,才能安心活在当下,享受幸福。当然你也可以通过其他方式留下一笔财产,但并不能保证留给未来,只有保险是真正留给未来的钱。

2. 保险也许不能改变生活,但可以防止生活被改变。爱老婆就给自己买份保险,万一哪天

提前了,保单还可以兑现当年的承诺,保单就是老婆的老公;爱孩子就给自己买份保险,万一降临了,保单就是他爹;爱父母就给自己买份保险,万一提前了,保单就是他们儿子;如果爱自己,就买份保险,保单就是自己兄弟。

3. 人寿保险代表未来,代表幸福,代表安康,代表温暖,代表责任,代表每个人对将来的

安排,代表人们对以后生活方式的选择。代表对家人的关爱,代表对父母的孝顺,代表对孩子的责任,代表对家庭的周到。保单不只是一张纸,那张纸的背后蕴含着无限的情感。为自己也为大家从事寿险营销工作而自豪!

4. 30岁前,攒钱不如攒人脉。

5. 一个大富翁,吃的山珍海味,穿的绫罗绸缎,可是他并不开心,每天晚上总做噩梦,因

为他担心万一他的财产失去了,就会过穷人的生活。有一天土地公公知道了他的苦恼说:"你把金子我一袋,我保证在你生病或遇到其它风险时给你五袋金子,等你老了每月都给你半袋金子."富翁同意了.从此,他再也不做噩梦了

6. 成功就是,二十几岁时,给优秀的人工作;三十几岁时,跟优秀的人合作;四十几岁时,

找优秀的人给您工作;五十几岁时,把别人变成优秀的人。

7. :目前北京一个普通家庭一年的生活费是5万元,如果CPI为3%,20年后一年

就需要9万。假设你离退休还有20年,退休后再活20年,你需要的养老费用是242万。如果你现在月薪是4000块,薪水涨幅也是每年3%。那退休时的养老金总共只有37万,但是你需要242万,连这个零头都不够,怎么养老?太可怕了!

8. 在花钱观念上,中国人创业维艰、守成不易,愿将财产积攒传给后人。美国人则推崇人

寿保险,因为将钱存入银行或投入房地产,死后会被清查财产,由税务部门向死者家属征收遗产转让税,还要交很多杂费,而寿险赔款则全数归受益人。美国人通过寿险,把钱花在这种“看不见的财产”,为继承人保全财富。

9. 由于人寿保险本身保的是人生的未知风险,很多人在意识上认识比较模糊;另一方面,

保险也不具备大牛市时股票、基金的一些特性,这决定了它不可能一问世就立刻抓住消费者的眼球。但无法回避的是,保险一定是个人理财金字塔的基础。在选择理财工具时,有了保险做地基后,再将剩余的钱做投资才心里踏实。

10. 有朋友问你保险是啥?你就问朋友现在生活中缺啥?他缺啥保险就是啥!你把保险当做

公司,它招聘你;你把保险当做学校,它教育你;你把保险当做机会,它成就你;你把一切给了保险,保险就把一切都给你!成功者与失败者的差别在于相信的程度。

11. 一个人在拒绝保险的同时,也在为自己关上了一道大门,就是获得全社会力量救助的大

门。保险不是商品,保险是一个互助制度,保险不是买的,是要申请加入的。加入了保险的人,是在用千千万万加入保险的人的力量分担自己的损失,不加入保险的人,只能自己独自承担风险带来的所有损失。

12. 如果把保险产品当成投资工具来卖,确实容易走进收益率的怪圈。即使是投资类,分红

类产品,也不该用回报率来计算。保险是解决问题的方法而非赚钱的工具,这个概念一定要强化保险的分红性质只是烧饼上的芝麻,而而保险的保障性质才是烧饼。

13. 保险是每个人手中的种子,给它生长的泥土,定期灌溉、照顾,它会变成大树,会在风

雨来袭时保护您和家人,如果每个人都种树,这片森林将永远生生不息!

工作日志的整理:

1. 对手机上的熟人做个客户100的整理

2. 销售首先要保持一种交朋友的心态

3. 保险销售的不是产品,销售的是一种生活方式和观念

4. 没有后续的跟踪就没有签单

5. 只有自己开发出来的客户,才是自己的客户

6. 先有交情后有买卖

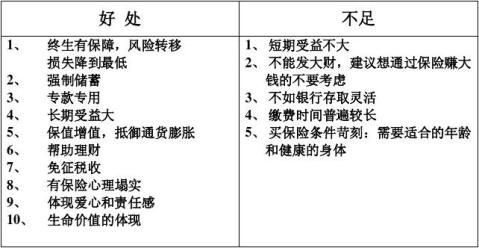

第二篇:保险的好处与不足之处

保险的好处与不足之处

保险行业从业人员不足之处:

1、 不够专业,误导客户

2、 不够诚信,为了自己的佣金,把保险利益扩大化

3、 光说好,不说不好,不客观

4、 纠缠客户,没有换位思考

当然在这个行业大部分人还是以诚信为基,充分站在客户的角度考虑问题的!客观的讲,保险是死的,对大家都是有好处的,不管这个业务员是否专业?是否诚信?其实最终保险对客户是一样的,都是为千家万户送去保障,带去平安!只是某些时候为了签下一个单而使用的方式不一样(有些客户接受,有些客户反感),所以还请大家能将心比心,毕竟做保险确实不容易!也非

常希望所有的朋友能客观的看待保险带给我们的好处!