部门决算填报说明(部门用)

一、决算汇编基本情况 (一)报表类型说明

1.纳入20xx年度部门决算汇编范围的独立核算单位(以下简称“单位”)共1个,其中:

(1)单户录入1户,其中含单位1个,占单位总数的100%;比上年增加(减少)0 个。增减变动原因说明。

(2)行政单位汇总录入1户,其中含单位1个,占单位总数的100%;比上年增加(减少) 个。增减变动原因说明。

(3)事业单位汇总录入 户,其中含单位 个,占单位总数的 %;比上年增加(减少) 个。增减变动原因说明。

(4)经费自理事业单位汇总录入 户,其中含单位 个,占单位总数的 %;比上年增加(减少) 个。增减变动原因说明。

(5)其他单位汇总录入 户,其中含单位 个,占单位总数的 %;比上年增加(减少) 个。增减变动原因说明。

2.本部门代编经费报表及调整表0户,其中:经费差额表0户,调整表 户;比上年增加(减少)0个。增减变动原因说明。

(二)单位分类情况说明 1.按单位基本性质划分:

(1)行政单位1个,比上年增加(减少)0个,增减变动原因说明。

(2)事业单位0个,比上年增加(减少)0个,增减变动原因说明。

其中:参照公务员法管理事业单位0个,比上年增加(减少) 个,增减变动原因说明。 财政补助事业单位 个,比上年增加(减少) 个,增减变动原因说明。

经费自理事业单位 个,比上年增加(减少) 个,增减变动原因说明。

(3)其他单位 个,比上年增加(减少) 个,增减变动原因说明。

2.按单位执行会计制度划分: (1)执行行政单位会计制度的单位1个,比上年增加(减少) 个,增减变动原因说明。

(2)执行事业单位会计制度的单位 个,比上年增加(减少) 个,增减变动原因说明。

(3)执行民间非营利组织会计制度的单位 个,比上年增加(减少) 个,增减变动原因说明。

(4)执行企业会计制度的单位 个,比上年增加(减少) 个,增减变动原因说明。

(三)单位预算级次说明

1.一级预算单位1户,比上年增加(减少) 户,增减变动原因说明。

2.二级预算单位 户,比上年增加(减少) 户,增减变动原因说明。

3.三级预算单位 户,比上年增加(减少) 户,增减变动原因说明。

二、基础数据核对情况 (一)与财政部门对账情况 1.财政拨款核对情况

(1)单位本年度实际收到的一般预算财政拨款收入4634.73万元,财政部门拨款对账单4634.73万元,差额0万元。对差额原因进行说明。

(2)单位本年度政府性基金预算财政拨款收入0万元,财政部门拨款对账单0万元,差额0万元。对差额原因进行说明。

2.财政专户管理资金核对情况

(1)单位本年度缴入财政专户 万元,财政部门财政专户缴款对账单 万元,差额 万元。对差额原因进行说明。

(2)单位本年度从财政专户取得的资金收入 万元,财政部门财政专户拨款对账单 万元,差额 万元。对差额原因进行说明。

3.其他需要说明的情况

(二)上年结转和结余核对及指标变动情况 1.结转和结余资金上年年末数与本年年初数不一致的情况说明(附表)。

2.主要指标上下年变动幅度超过20%,其中机构人员指标上下年变动幅度超过5%的,应具体核实并说明原因(附表)。

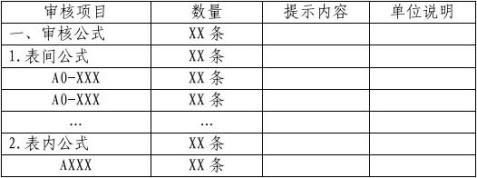

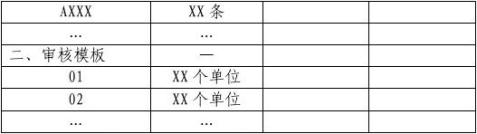

三、报表审核情况

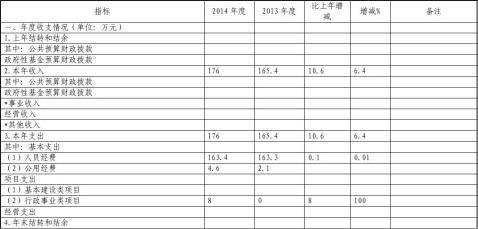

1.如有不适用的审核公式和模板,请列出并说明修改意见。 2.单位自行增加的审核公式和模板,请列出并说明设置依据。 四、决算数据其他需要说明的情况 1.“收入决算表”中其他收入的具体构成情况,说明单位从其他部门取得的财政拨款、非本级财政拨款、未纳入财政专户管理的投资收益、利息收入、捐赠收入等收入情况。(附表)

2.年末结转和结余为负数的原因说明,包括单位基本支出结转和结余、项目支出结转和结余、事业基金结余和专用基金结余为负数的情况。

3.“支出决算明细表”中,部门转拨附属单位或者非本级预算单位的经费支出,应具体说明支出经济分类科目、去向和金额。(如“商品和服务支出-其他商品和服务支出”,拨给……单位用于……事务,……万元)

4.“支出明细表”中“其他工资福利支出”的具体构成;如开支编制外长期聘用人员支出,需说明开支人数及相应的支出标准。

5.“项目支出决算明细表”中列支“工资福利支出”和“对个人和家庭的补助”的依据及说明。

6.使用经费差额表代编部门收支以及使用调整表调整部门收

支重复汇总数的情况说明,包括代编(或调整)的依据、涉及的单位和金额。

7.“财政专户管理资金收入支出决算表”中除教育收费、彩票机构业务费用以外的资金收支情况说明(需附相关文件依据)。

8.“资产负债简表”中行政单位“暂存款”、“暂付款”,事业单位“应收账款”、“预付账款”、“其他应收款”、“应付账款”、“预收账款”、“其他应付款”等往来账款情况说明。

9.“三公经费”相关的车辆购置及保有量、因公出国(境)团组数及人数和公务接待等情况。

10.其他需要说明的问题。

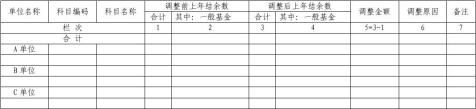

附表1:

部门决算上年结转和结余调整情况表

单位编报(上年结转和结余未调整的单位、科目不需编报本表)。

2.“调整前结转和上年结余”为上年度财政审核批复的部门决算年末结转和结余数,“调整后上年结转和结余”为本年度调整后上年结转和结余数。

3.“调整原因”包括财政部门核定净结余调剂使用、审计意见调整等。

4.“备注”栏应写明作为调整依据的文件号。

5.本表应作为部门决算填报说明第二部分的附件一并报送。

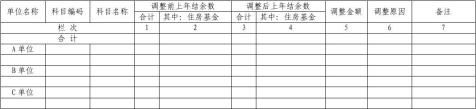

附表2:

部门决算事业基金上年结余调整情况表

门和单位编报(事业基金上年结余未调整的单位、科目不需编报本表)。

2.“调整前上年结余”为上年度部门决算报表财决附01表年末结余,“调整后上年结余”为本年度部门决算报表财决附01表上年结余。

3.“调整原因”包括住房改革资金调剂使用、审计意见调整等。

4.“备注”栏应写明作为调整依据的文件号。

5.本表应作为部门决算填报说明第二部分的附件一并报送。

附表3:

部门决算专用基金上年结余调整情况表

门和单位编报(专用基金上年结余未调整的单位、科目不需编报本表)。

2.“调整前上年结余”为上年度部门决算报表财决附02表年末结余,“调整后上年结余”为本年度部门决算报表财决附02表上年结余。

3.“调整原因”包括售房收入调剂使用、审计意见调整等。

4.“备注”栏应写明作为调整依据的文件号。

5.本表应作为部门决算填报说明第二部分的附件一并报送。

附表4:

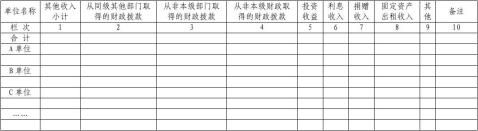

部门决算其他收入明细情况表

2.“备注”栏应写明2-4栏取得拨款的同级其他部门或非本级部门的名称以及9栏“其他”的资金性质;2栏=财决03表9栏,(3+4)栏=财决03表10栏。

3.本表应作为部门决算填报说明第四部分的附件一并报送。

附表5:

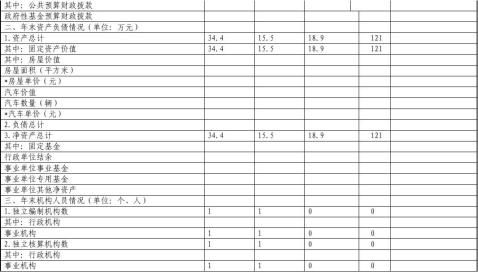

主要指标变动情况表

2.其他收入指单位取得的除财政拨款、事业收入、经营收入、上级补助收入、附属单位缴款以外的收入。

3.房屋单价=房屋价值/房屋面积;汽车单价=汽车价值/汽车数量。

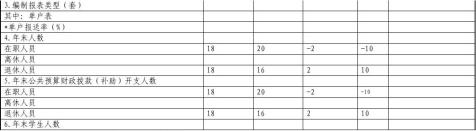

4.单户报送率=单户表/独立核算机构数×100%。

第二篇:20xx部门决算说明

20xx年度部门决算填表说明

部门决算口径为预算内拨款,预算内拨款包括一般公共预算拨款和政府性基金拨款。

一、20xx年度部门决算报表填表顺序建议

20xx年度部门决算报表增设了表间数据自动提取公式,建议按照先明细表后汇总表的顺序填报:

1、先填财决05-1表、财决05-2表、财决06-1表、财决06-2表,再填财决04表、财决03表,接着填财决02表。

2、先填财决08-1表、财决08-2表,再填财决07表。有政府性基金拨款单位的还要填财决9表、财决10-1、10-2表

3、最后填财决01表、财决01-1表、财决12表。

二、封面代码

1、封面代码需要进行核实和进行修改的地方有单位全称、单位负责人、财务负责人、填表人、手机号码(填表人)、财政预算代码。其中财政预算代码统一按预算执行系统中的单位编码填报,注意不要填报为执行系统用户名。

2、陕西补充封面信息据实填报。财政部门标志统一选“省管县”,财政总结点统一选“否”,财政供养、编制供养按单位实际填报,是否集中支付、是否公开部门决算、是否公开三公经费统一选“是”。

三、财决01表(收入支出决算总表)

1、本表决算数为自动生成,不用手动填报。

2、本表预算数为根据年初预算下达1号预算文件进行填报。

1

3、本年新增财决01-1表,本表需要手工填报支出预算数,其他数据均自动提取。在“工具”菜单中点击“运算所有报表”,可实现数据提取,此项操作在其他表中均适用。

四、财决02表(收入支出决算表)

本表自动生成,前提要先填报财决03表和财决04表。

五、财决03表(收入决算表)

本表收入数字以财政国库公布的数据为准,功能科目参照预算执行系统中相关指标。本表收入包括一般公共预算拨款和政府基金拨款,没有政府基金拨款的单位本表功能科目、金额应与财决07表收入一致。

六、财决04表(支出决算表)

本表自动生成,金额与财决05表一致,前提先要填报财决05-1表、财决05-2表

七、财决05表(支出决算明细表)

本表自动生成,本表数据是将财决04表的支出按经济科目细化填报,本表为财决05-1表与财决05-2表支出之和。

八、财决05-1表(基本支出决算明细表)

本表数字反映单位基本支出,主要包括人员工资支出和保障单位基本运行运转的支出(在预算执行系统指标中项目分类为人员支出和正常公用支出的在本表填列),其他与人员和单位基本运转无关的支出均按项目支出在财决05-2表中反映。

功能科目按照执行系统中指标进行填列,“一般行政管理事务”科目不能在本表中反映。住房公积金单独列科目。

1、工资福利支出中人员工资在“基本工资”中填列, 2

行政单位津补贴在“津贴补贴”中填列,事业单位津补贴在“绩效工资”中填列,养老、医疗等保险在“社会保障缴费”中填列,住房公积金单独在“2210201”科目中填列。特别要注意的是:人员工资根据工资表核算填报,年平均工资应在保持在52000元上下。人员平均工资=(基本工资+津贴补贴(绩效工资)/单位年末实有在职人数。要做到人员与工资相匹配,在同一科目下有人有工资,无人无工资。

2、其他工资福利支出填报金额不能超过工资福利支出小计的20%,商品服务支出、其他对个人和家庭的补助等支出分类中的其他项填报金额都不能超过该类支出小计的20%。

3、商品服务支出中三公经费坚持“在上年的基础上只减不增的原则”,如确有增加的必要,应在辅助说明表 “SAF13”中进行情况说明。

4、专用材料费包括医疗和药品耗材、兽医用品、实验室用品、艺术部门专用材料和用品,广播电视台发射台发射机的电力、材料等方面的支出。

5、被装购置费为公检法司、军队的被装购置支出。

6、劳务费反映临时工工资等。

7、专用燃料、工会经费、福利费一般单位不允许填报。

8、取暖费反映单位取暖用燃料费、热力费,不包括给个人发放的取暖费补助,注意和财决附01表(资产情况表)中单位取暖面积的对应关系,有取暖费,就应该有单位取暖面积,每平米取暖费控制在60元左右。

9、公车运行维护费反映单位公务车辆发生的、燃料费、 3

维修费、过桥过路费、车辆保险费。注意和财决附01表(资产情况表)中公务车辆的逻辑关系,公务车辆和运行维护费应该相对应,无车无费用,有车有费用,车均费用一般控制在40000元以下。

10、其他交通费用反映租车费及公车以外的车辆费用。

11、退休费反映退休人员工资和生活补贴,本年要在“2080504(行政单位)”、“2080502(事业单位)”科目中单独填列,人均退休费应控制在43000元上下,人均退休费=退休费/年末实有退休人员。

12、离休费反映离休人员支出,只有老干局填报,其他单位不允许填报。

13、生活补助放映按规定开支的优抚对象定期定量生活补助费,行政事业单位职工和遗属生活补助,因公负伤等住院医疗期间的伙食补助费等。

九、财决05-2表(项目支出决算明细表)

“行政运行”、“事业运行”等基本支出科目不能在本表中反映,本表中坚决不能列支人员工资福利支出。而对个人和家庭生活只有民政、计生、乡镇、教育、农口单位可以列支救济费、生活补助、生产补贴等。

1、注意其他资本性支出和财决附02表(资产情况表)中的对应关系,资产情况表中本年有资产增加,本表中必须有相同金额的其他资本性支出列支。

2、基本建设支出指经发改部门立项审核的重大基建项目,如保障房建设支出等,单位据实填。

3、本表中填报基本建设支出,应同时在财决06-2表(基 4

本建设类项目收入支出决算表)反映基建项目收支。

4、本表中填报的基本建设支出以外的其他项目支出应同时在财决06-1表(行政事业类项目收入支出决算表)中反映。

十、财决06表(项目收入支出决算表)

本表自动生成,不需手工填报。

十一、财决06-1表(行政事业类项目收入支出决算表)

本表数字应与财决05-2表中基本建设支出以外的项目支出一致。本表项目均要有具体项目名称,对于县财政本级安排的项目,项目代码、项目类别、打捆标识不需填写。而通过预算股项目库申报的项目资金,需要根据项目库的项目代码、类别、打捆标识进行填报。

十二、财决06-2表(基本建设类项目收入支出决算表)

本表数字应与财决05-2表中基本建设支出项目一致。填报要求与财决06-1表相同。

十三、财决07表(公共预算财政拨款收入支出决算表)

本表支出数自动提取财决08表,收入数字需手动填报。 一类是无政府性基金拨款的单位,本表数字收支总数=财决02表收支数字;

另一类是无基金拨款的单位,本表应除去政府性基金拨款,本表收支总数+财决09表收支总数=财决02表。 十四、财决08表(公共预算拨款支出决算表)

本表自动生成,本表数字=财决08-1表+财决08-2表。无政府性基金拨款的单位,本表数字=财决05表。

十五、财决08-1表(公共预算拨款基本支出决算表) 5

手工填报,无政府性基金拨款的单位,本表数字=财决05-1表数字,可直接复制05-1表。

十六、财决08-2表(公共预算拨款项目支出决算表)

手工填报,无政府性基金拨款的单位,本表数字=财决05-2表数字。有基金拨款的单位,本表应将基金拨款剔除。 十七、财决09表(政府性基金预算拨款收入支出决算表)

本表反映政府性基金拨款收支,支出自动提取财决10表支出数字,收入需手工填报。

十八、财决10表(政府性基金预算拨款支出明细决算表)

本表自动生成。

十九、财决10-1表(政府性基金拨款基本支出明细决算表)

反映政府性基金拨款用于单位基本支出方面的数据,不能填报人员工资福利支出。

二十、财决10-2表(政府性基金拨款项目支出明细决算表)

反映政府性基金拨款用于项目支出方面的数据,不能填报基本建设支出。

二十一、财决11表(财政专户管理资金收入支出决算表)

不填报。

二十二、财决12表(资产负债表)

如实填报,注意区分行政(参公)单位、事业单位在不同列填报。事业单位本年无变化。行政单位由于执行新会计制度,科目有变化,上年“暂存款”,本年对应“其他应付款”等,上年“固定基金”,本年对应“资产基金”。

二十三、部门决算附表F01表(资产情况表)

本表中资产如有本年增加,则与之对应的应在财决05-2 6

中其他资本性支出列支填报。如有重大资产调整,应在年初数中进行调整,同时填报年初核对调整表等相关辅助表进行情况说明。

二十四、部门决算附表F03表(基本数字表)

编制与上年保持一致。同时注意功能科目、工资福利支出、人员三者相对应。教育部门不能填报学前人数。 二十五、部门决算附表F04表(机构人员情况表)

与F03表数据一致。

二十六、部门决算附表F06表(公共财政拨款“三公经费”表)

本表自动提取财决08表数据,坚持“只减不增”原则,注意车辆平均费用。

后面的相关辅助表,可以通过“辅助表自动填报”功能进行提取,首先要关联2013任务。

7