北都农商行

流动性风险压力测试报告

大同银监分局:

为了帮助各级监管机构了解和掌握我行流动性压力测试的现状和存在的问题,根据《中国银监会办公厅关于开展流动性压力测试的通知》及贵局有关要求,我行认真组织了本次压力测试工作及流动性风险自查工作,测试由资金营运部会同风险管理部、财务部、统计信息部共同进行,并且严格执行保密制度,现将有关情况报告如下:

一、压力测试基本情况

我行于20xx年改制农商行以来,各项经营指标严格按照银监会制定的农村金融机构相关指标要求,加强检测控制。此次流定性风险压力测试以1104表中G21 、G22、G0105表作为参考取数标准,以20xx年 6月30日数据作为基数,测试当期压力指标。

(一)压力测试范围与假设

本次压力范围为全行所有业务层面,测试币种为人民币,测试数据为20xx年6月30日,压力测试假设为金融环境恶化或突发事件出现导致流动性不足或资不抵债的情形出现时,我行的反应和应对能力。

(二)压力测试状况

1、测试数据情况 按照 1104 口径,20xx年 6月份30日,我行存贷比例为57.32%,超额备付率为

6.91%,流动性比例为31.34% 。

2、假设一:严重假设条件下(高压力测试),本区发生较为严重的经济危机或其他公共危机,客户取现现象比较严重,此种情况下30日内到期的流动资产为544016万元,30日内到期的流动性负债825157万元,流动性缺口-281141万元,流动性缺口51.67%率,低于一般检测值大于-10%的规定,在此种情况下存在严重的流动性风险。

假设二、在中度假设条件下(中度压力测试),30天内到期的流动资产为544016万元,30天内到期流动负债主要有存款构成,我行存款波动概率臵信区间为[-20%,+20%],因此在实际发生的较坏情况是存款在20xx年6月30日的基础上突然减少20亿元(本区内出现较为严重的经济危机,客户取现,发生较严重的挤兑),假设20亿元全部为活期存款,构成流动性负债,在其他条件不变的情况下,30天内到期的流动资产为544016万元,30天内到期的流动负债为825157-200000=625157万元,因此此时的流动性缺口为-81141万元,流动性缺口率为-14.91%小于-10%的检测值,但大于-20%,处于警告区域,存在较为严重

的流动性风险。

假设三,在轻度假设条件下(轻度压力测试,正常条件下),90天内到期的流动资产为544016万元,90天内到期的流动负债为825157*50%=412579万元(按照国内外惯例活期存款中大约有50%左右的存款为核心负债,即稳定性负债,只有另外50%为波动性负债),因此此时的流动性缺口为131437万元,流动性缺口率为24.16%大于-10%的检测值。

(三)总体流动性状况分析

截至20xx年 6月30日, 全行各项存款1150509万元, 较年初下降88173万元;各项贷款659542万元,较年初增加86017万元(其中转贴较年初增加54702万元);存贷比例为57.32%. 按照测算表测算情况看,我行流动性比例为31.34%,流动性比例较高,不存在存在支付压力。测算表及监测表的数据显示,因到期应付债务额度正常,可用资金宽裕,不存在流动性支付危机。但是我行存款今年未增长,存款期限结构不太合理,活期存款占比较高,值得关注,可能会对我行流动性造成影响。

二、流动性风险应对措施

从压力测试情况看,6月30日,全行将面临一定支付压力和流动性风险,流动性缺口率在中度和重

度压力测试下存在较为严重的流动性缺口风险。因此全行将积极做好各方面工作:

一是加强企业经营管理工作,密切关注社会经济动态,加强对辖区内支付情况的持续跟踪监测,及时关注流动性风险;

二是加大存款组织力度,尤其是三个月以上定期存款揽储力度,合理安排资金使用,以商行改制为契机,更加重视转变增长方式、调整业务结构模式;

三是按照中国银监会关于1104报送中相关指标,按月填报检测存贷比例、超额备付率、不良贷款、流动性分析等报表,并根据 1104 非现场监管G21 及 G22 表的填报要求,按月对流动性进行汇总预测,并安排专人对资金调剂、头寸匡算、紧急再贷款等方面统筹安排,落实部署,化解支付风险。

三、下一步工作打算

经过此次流动性压力测试和流动性风险自查,督促我社做好流动性指标的考核监督工作,今后我行要重点做好以下几个方面的工作:

一是要加快综合化经营步伐,逐步建立健全应对流动性风险的预警机制,建立流动性分析制度,提高防范流动性风险的能力,坚持依法、快速、高效稳妥应对和处臵各种流动性风险。

二是建立高效、全面的系统内资金调控反馈机制,逐步建立系统内资金预测、统计和管理体制,积极做好系统内资金调剂工作。

三是要充分利用好资金资源,积极做好贷款投放工作,减少期限较长贷款投放,在信贷投放方向、投放量、投放时间等方面做好统筹工作,如加大农户小额信用贷款投放量,合理制定贷款期限,努力提高信贷资金的到期变现能力,多举措实现资金的优化配臵,以增强资金的效益性和流动性。

四是加强主动负债能力,加强资金组织工作力度,吸收3月以上资金存款,从长期改变存款期限结构问题。

第二篇:流动性风险压力测试基本步骤

流动性风险压力测试基本步骤

2010-01-28 14:24:42 来源:中国金融压力测试分析师

流动性风险压力测试的特点是不像市场风险和信用风险那样具有通用的量化模型,它十分依赖假设和专家判断,需要综合考虑定量和定性因素。流动性风险压力测试的基本步骤如下。

一、数据调查以及分析

结合资产负债表,逐笔分析资产和负债,并按照流动性从高到底对每笔资产和负债排序,分析资金流入流出情况。

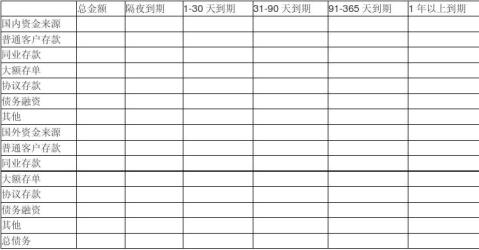

流动性风险压力测试的首要工作是要对银行的流动性情况进行调查。下表将银行的负债来源按照流动性和到期日划分成二维结构,以分析正常情景下资金流出的可能性分布。在压力情景下,银行可假设国内普通客户存款和大额存单出现了大量提取的现象,同时还需要假设资金在原来正常情景下在各到期日之间的分布出现的转移概率。作个通俗的比喻,将下面表格视为蓄水的池子,银行需要分析压力情景下,哪些池子最先出现干涸以及各个池子干涸的次序。

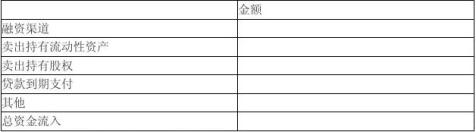

同时,银行需要分析在流动性出问题时,银行可能的融资渠道。如下表所示,根据不同融资渠道获得资金的金额、资金的可得概率以及资金到位的时间安排,和上表的可能资金流出进行匹配,进而发现流动性安排中的薄弱环节。

流入资金分析

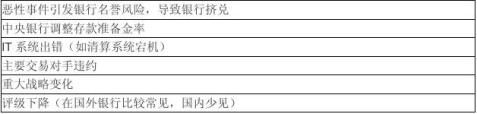

二、情景设计 设计流动风险的压力情景时,需要按照资金流入流出分类设置。一般情景设计如下表所示。

流动性风险压力情景

三、情景的压力评估

压力评估主要任务就是分析在压力情景下资金净流动缺口,也就是将所有可能的资金流出项和资金流入项列出,计算压力情景下的净资金流,其方法可以分为资产负债表法(静态方法)和现金流方法(动态方法)。

(一)资产负债表法(静态方法)

资产负债表方法就是结合资产负债表,识别压力情景下短期内可能被取走的负债,同时识别可以变现的资产,分析可能的流动性缺口,静态方法的特点是只考虑当前时点的流动性缺口。

(二)现金流方法(动态方法)

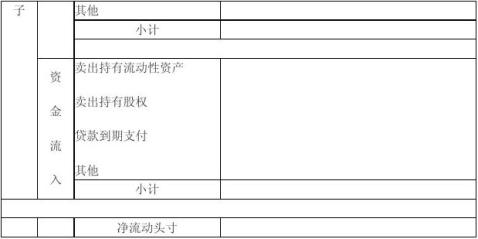

现金流方法是按照到期时间划分流入流出的现金流,计算现金流净流出缺口,如果筹资和卖出资产不能弥补缺口,则为流动性风险,动态方法的特点是只考虑当前时点的流动性缺口。 每个风险因子可能造成资金流入与资金流出,资金流入和流出均为时间t的函数。根据数据调查结果,采用现金流方法,将每个时点的资金流入流出情况按照不同压力情景进行分析,每个时点都得到如下表的报表。将资金流入和资金流出进行轧差以后,得出净现金流关于t的函数f(t),当f(t)首次达到零的时刻t1即为流动性风险达到最大化的时刻。因此,现金流方法不仅能分析不同流动性资产与负债的匹配程度,还能分析流动性风险的时间维度。在每个时点t,生成如下表所示的报表。

现金流方法示意

流动性压力测试情景设置包含了上述所有单项的情景估计,这也是该类压力测试的难点所在。这是因为出现流动性危机除了因为银行自身的流动性安排不完善以外,信用、市场、操作等风险领域同样会导致银行流动性不足,因此银行在设置压力情景时,必须合理评估上述多种风险,全面考虑可能造成流动性风险的多种原因。

步骤4:测试结果的分析与报告,按照规范的格式列出测试结果,并提出有效应对建议。