**银行流动性压力测试报告

银监分局:

按照《银监分局办公室关于开展农村中小金融机构流动性压力测试的通知》要求,为充分了解和掌握自身流动性风险现状和存在的问题,我行从审慎角度出发,对全行流动性风险进行了压力测试,现将具体情况报告如下:

一、流动性压力测试情况 (一)测试基础

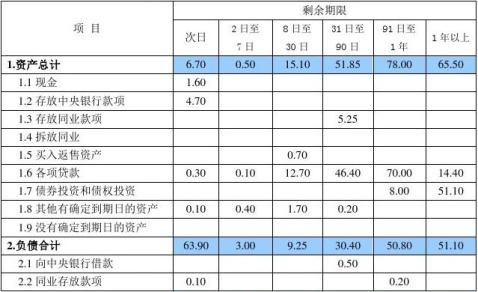

我行现行法定存款准备金率为18%,本次测试暂不考虑准备金率上调因素。本次测试以20xx年9月30日为基点,测试币种为人民币,压力情景假设分轻度压力、中度压力和重度压力三种,通过计算流动性缺口情况进行测试。9月30日全行流动性缺口情况如下:

1

可以看出,我行9月末除“8至30日”日累计到期期限缺口(剔除1年以上活期存款余额后)为负外,其他各期限缺口均为正,即流动性无缺口,总体流动性风险状况呈现良好、可控的态势。

(二)轻度压力下流动性风险测试情况 1、风险因素

20xx年6月份,全国金融机构流动性吃紧,“钱荒”危机爆发,同业市场拆借利率畸高,直接导致我行批发性融资来源的可获得性大幅下降。

2、压力情景假设

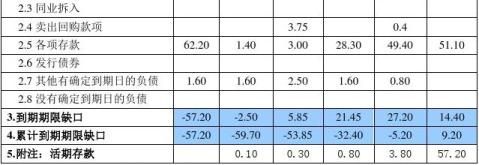

假设同业市场融资受阻,资金融入量仅为9月末余额的一半,即以融入资金偿还到期负债的能力下降,需要以本行流动性资产来偿还到期债务的压力加大,我行将期限内到期的“存放同业款项”和“买入返售资产”全部用于偿还到期“卖出回购款项”,压力下流动性缺口情况变化至下表所示:

2

3、压力测试结果

由上表可以看出,在轻度压力情景下,我行流动性累计到期期限缺口(剔除1年以上活期存款余额后)除“2-7日”为-2.5亿元外,其他各期限缺口均为正,即未来一天流动性无缺口;未来七天流动性缺口略小,应对无困难;未来一个月流动性无缺口,总体流动性风险状况仍然呈现良好、可控的态势。

4、应急计划

针对剩余期限“2-7日”流动性-2.5亿元的缺口, 我行可采取的应急计划包括:第一,可临时调用超额存款准备金偿还,按照人民银行要求,超额存款准备金应不低于人民币存款的1%,按我行9月末人民币存款195.45亿元计算,超额存款准备金应不低于1.96亿元,我行9月末超额存款准备金余额4.7亿元,可用部分为2.74亿元,足够偿还期限内到期负债。第二,我行持有至到期投资均为可以二级市场随时变现的债券,9月末,剔除在同业市场为了融资而质押的部分,可用债券余额为44.7亿元,为了偿还到期负债,我行可变卖部分债券以获得资金。第三,我行9月末贴现余额2.13亿元,我行可通过转贴现和再贴现方式变现资产。

(三)中度压力下流动性风险测试情况 1、风险因素

20xx年国内经济回暖速度缓慢,组织资金压力倍增,年内,我行存款月度间起伏较大,3、4、6、9月份存款均较上月有大

3

幅下降,其中降幅最大的是3月末,存款较上月下降3.96亿元,其中零售存款(即个人存款)下降7.61亿元。

2、压力情景假设

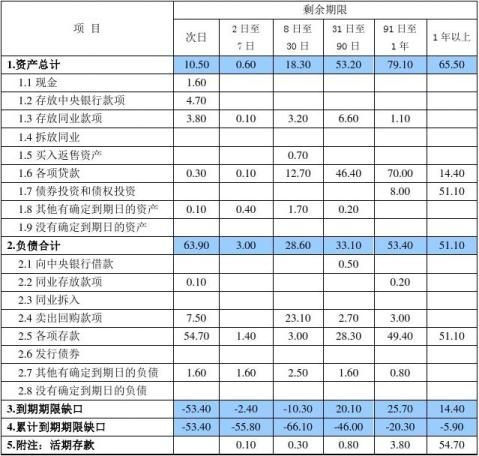

假设外部经济持续下行,回暖迹象不明显,导致存款下降达到年内最大幅度,客户取现现象严重,即零售存款大量流失,以零售活期存款下降7.5亿元进行测算,我行活期存款中较为稳定部分将比前12个月中最低值还要低2.5亿元(57.2-(62.2-7.5)=2.5),即一年以上活期存款余额为54.7亿元,同时为了足额兑付存款取现,我行流动性资产变现能力同时承受到压力。假设市场流动性尚可,我行能顺利从同业市场拆入T+0期限的资金来兑付到期负债,中度压力下流动性缺口情况变化至下表所示:

4

3、压力测试结果

由上表可以看出,在中度压力情景下,我行流动性累计到期期限缺口(剔除1年以上活期存款余额后)已略有压力,除“2-7日”和“8-30日”累计期限缺口分别为-1.1和-11.4亿元外,其他各期限缺口均为正,即未来一天流动性无缺口;未来七天流动性缺口略小,应对无困难;未来一个月流动性累计缺口额略大,需要采取一定的应急计划来应对。

4、应急计划

针对剩余期限“8-30日”流动性-11.4亿元的缺口,我行可采取的应急计划包括:第一,可临时调用超额存款准备金闲臵部分2.74亿元。如考虑存款下降7.5亿元,超额做准备金因存款下降可用部分将增加1.35亿元。第二,在中度压力下,剔除在同业市场为了融资而质押的部分,可用债券余额为37.2亿元,为了偿还到期负债,我行可变卖部分债券以获得资金。第三,可通过转贴现和再贴现方式变现资产2.13亿元。第四,可考虑向央行短期借款来解决头寸不足的问题。

(四)重度压力下流动性风险测试情况

1、风险因素

20xx年国内经济持续下行,组织资金压力倍增的同时,国内金融市场流动性下降,外部融资困难。导致我行存款大幅下降的同时,批发性融资来源的可获得性也骤然下降。

2、压力情景假设

假设外部经济持续下行,导致存款下降达到年内最大幅度,即零售存款大量流失,以零售活期存款下降7.5亿元进行测算,我行活期存款中较为稳定部分将比前12个月中最低值还要低

2.5亿元,即一年以上活期存款余额为54.7亿元,同时为了足额兑付存款取现,我行变现流动性资产变现能力同时承受到压力。 5

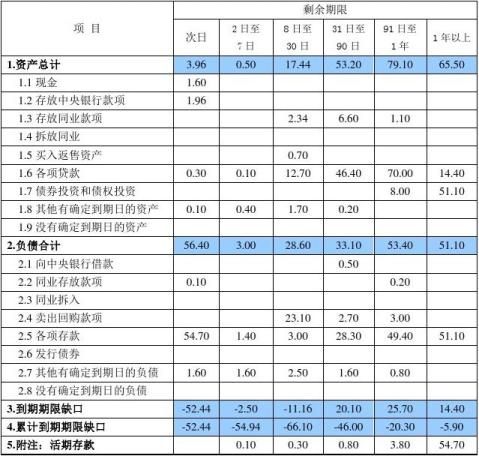

假设市场流动性较差,我行不能从同业市场拆入资金来兑付到期负债,我行同时受到存款下降和同业负债到期且无资金获取来源的双重压力,重度压力下流动性缺口情况变化至下表所示:

3、压力测试结果

由上表可以看出,在重度压力情景下,我行流动性累计到期期限缺口(剔除1年以上活期存款余额后)已略有压力,仍然聚集在 “8-30日”期限内,在未考虑到期“卖出回购资产”23.1亿元的基础上,累计期限缺口仍为-11.4亿元,如考虑到期“卖出回购资产”23.1亿元,我行采取将到期收回贷款暂不发放,用于抵补流动性缺口等措施,累计期限缺口约为-18.36亿元。即未来一天流动性无缺口;未来七天流动性缺口-0.24亿元,应

6

对无困难;未来一个月流动性累计缺口额略大,需要采取一定的应急计划来应对。

4、应急计划

针对剩余期限“8-30日”流动性最高-18.36亿元的缺口, 我行可采取的应急计划包括:第一,可临时调用超额存款准备金闲臵部分2.74亿元。如考虑存款下降7.5亿元,超额做准备金因存款下降可用部分将增加1.35亿元。第二,在重度压力下,剔除在同业市场为了融资而质押的部分,可用债券余额为30.3亿元,为了偿还到期负债,我行可变卖部分债券以获得资金。第三,可通过转贴现和再贴现方式变现资产2.13亿元。第四,可考虑向央行短期借款来解决头寸不足的问题。第五,可与优质客户进行协商,提前收回部分贷款用于应付流动性突发事件。

二、流动性压力测试结果分析

通过上述三种情况的压力测试结果可以看出,我行流动性整体状况良好,风险可控,应对计划能及时、充分化解风险。压力下,我行在未来一天内基本不会出现流动性缺口;未来七天内偶然会出现较小的流动性缺口,可轻松应对;未来一个月内有可能出现一定的现金流缺口,但通过应急计划的有效实施,可以及时控制和应对,不会形成流动性风险。

通过压力测试,可以发现我行流动性缺口及风险主要集中在“8-30日”期限内,主要原因包括:一是受存贷款利率期限分档的客观影响,存贷款期限错配净额略高,客户偏好贷款期限6个月内居多,30天内期限贷款较少;6个月以上定期存款和活期存款较多。二是我行近年同业市场融资交易量大幅上升,“卖出回购款项”成交期限短期较多,集中在30天内,特别是T+0期限交易量大,短期负债到期偿还额相对较高。三是为了获取利润,资金融入和拆出期限错配净额略高,一般喜好“借短放长”,以 7

获得利息差,增加了短期负债量。

三、下一步工作打算

从压力测试结果来看,在中度和重度压力下,全行将面临一定支付压力和流动性风险,流动性缺口略大。为了有效控制流动性风险发生和风险发生后及时应对,我行将从以下几方面着手,做好统筹安排和措施落实:

一是要逐步健全应对流动性风险的预警机制,提高防范流动性风险的能力,严格按照《**银行流动性风险控制管理办法》对全行流动性风险进行识别、计量、监测、控制和管理,坚持按规、快速、高效稳妥应对和处臵各种流动性风险。

二是针对银监部门1104报表中涉及的存贷比、超额备付率、流动性比率、流动性缺口率等指标,按期做好流动性指标预测,并安排专人就资金调剂、头寸匡算、紧急再贷款等方面做好沟通和协调工作,以便及时化解支付风险。

三是努力调整贷款期限结构,积极营销3个月、1个月内临调贷款,减少期限较长各类贷款投放,在信贷投放方向、投放量、投放时间等方面做好统筹工作,如加大农户小额贷款投放量,合理制定贷款期限,努力提高信贷资金的到期变现能力,多举措实现资金的优化配臵,以增强资金的效益性和流动性。

四是加强主动负债能力,加强组织资金工作力度,大力拓展中间业务,加大票据业务开拓,努力增加保证金等存款,从长远角度增加资金来源、改变存款期限结构。

特此报告,不当之处请指正。

**银行

二〇一五年十一月六日

8

第二篇:WEB压力测试报告

企业征信管理系统压力测试

一.测试环境

测试服务器及数据库安装在同一台机器上。

测试电脑配置如下图所示:

DELL A840商务笔记本

CPU:T1400 频率1.73GHz双核处理器

内存:1G

硬盘:120G

计算机版本: WindowsXP SP3

IIS版本:5.1

数据库版本:MS SQLServer20##、SQLServer2005

二.测试工具

微软Microsoft Web Application Stress Tool 1.1(WAS)

三.测试数据指标

Stress Level(threads)线程数:100

Stress multiplier(sockets per)每个线程可以产生多少个请求:10

注:线程数乘以请求数等于并发数

测试时间(Test Run Time):1分钟

停止响应时间(Requst Delay):最小20 最大40

四.测试数据分析

通过数据可以看出以下特征:

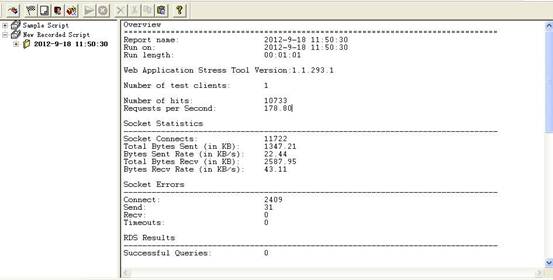

Connect(客户端与服务端不能连接的次数):2409

Send(客户端不能正确发送数据到服务器的次数):31

Rec(客户端不能正确接收服务端的数据的次数)v:0

Timeouts(超时的线程数):0

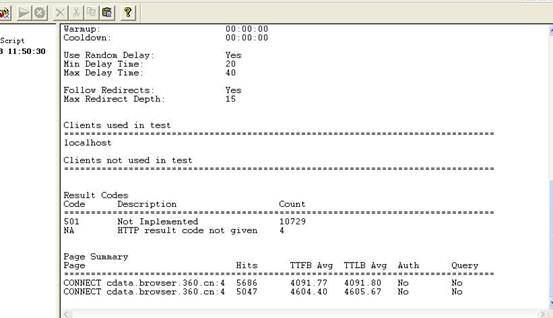

Result Codes下的Code 数据达到501甚至未知严重超出合格指标

(低于200说明与服务器交换数据成功)

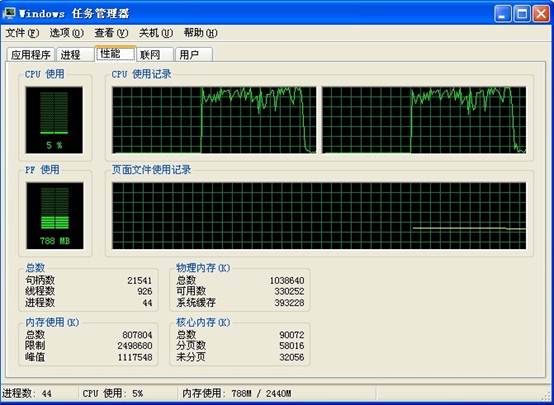

Cpu使用率高达100%