编号:

“挑战杯”20##年大学生创业计划竞赛

XXXX超声科技有限责任公司

XXXX Technology Co., Ltd

——财务分析

目录

财务分析......................................... 2

一、股本结构与规模........................................................................................................ 2

二、初期投资估算............................................................................................................ 3

三、财务假设................................................................................................................... 3

四、财务报表:............................................................................................................... 4

4.1利润表:.................................................................................................................... 4

4.1.1 年度利润表............................................................................................................. 4

4.1.2 首年月度利润表...................................................................................................... 4

4.2资产负债表:............................................................................................................. 4

4.2.1 年度资产负债表...................................................................................................... 4

4.2.2 首年月度资产负债表............................................................................................... 5

4.3现金流量表................................................................................................................. 5

4.3.1 年度现金流量表...................................................................................................... 5

4.3.2 首年月度现金流量表............................................................................................... 6

五、收益分析................................................................................................................... 6

5.1获利能力分析............................................................................................................. 6

5.2投资回收期................................................................................................................. 6

5.3项目可行性分析.......................................................................................................... 7

5.3.1净现值分析.............................................................................................................. 7

5.3.2内部收益率分析....................................................................................................... 7

六、敏感性分析............................................................................................................... 7

七、投资回报................................................................................................................... 7

八、风险投资的退出........................................................................................................ 8

财务分析

一、股本结构与规模

公司注册资本1000万。股本结构和规模如下表:

表 11 股本结构及规模 单位:万元

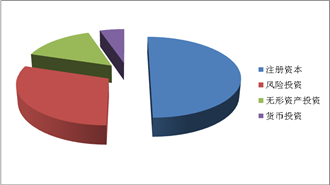

图 10 股本结构图

公司注册资本1000万元,其中计划吸引五家以内投资公司,吸引风险投资共600万元,每家投资公司的投资在250万以下,用于初期投入和营运资金,专利技术入股300万元,占公司股份的30%,自筹资金100万元。另外,根据具体情况,我们将适时地采用其他的融资方式。

二、初期投资估算

公司初期共筹资700万,其中公司筹资100万,风险投资600万。从第二年起,每年从银行借入100万到200万的流动资金,以此改善现金流动状况并达到较合理的资产负债比。

资金主要用于购建生产性固定资产(130万),以及生产中所需的直接原材料、直接人工、制造费用及其它各类期间费用等,明细如下:

表 12 投资项目

表 13 驱动器直接成本 单位:元

表 14 电机直接成本 单位:元

三、财务假设

1)公司投产初期产品为驱动器,第三年构建新的生产线并增加工人数量生产电机,新建生产线10万元,摊销期限为10年。

2)人员工资以每年10%速度增长。

3)无形资产按直线法摊销,期限10年,即每年30万。

4)科研费用按销售收入的4%提取。

5)销售费用按销售收入的5%提取。

6)固定资产按平均年限法折旧,假设无净残值。

7)假设公司当年现金收入为总收入的60%,剩余40%下年收回。

8)公司属高新技术产业,享受“两免三减半”政策,即在公司成立自盈利起两年内免征所得税,三至五年税率16.5%。

9)按税后利润10%提取盈余公积金,20%分配红利。

10)银行借款利率7.29%。

11)行业折现率12%。

四、财务报表:

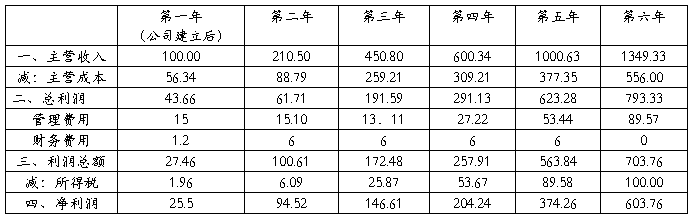

4.1利润表:

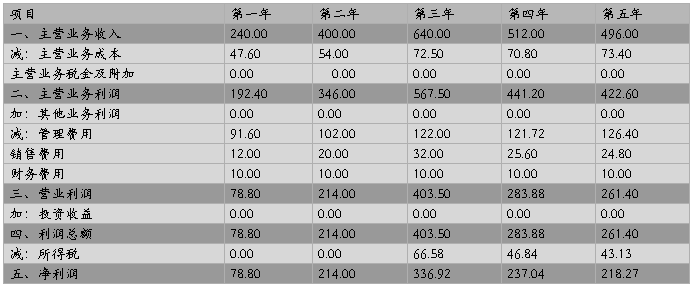

4.1.1 年度利润表

表 15 利润表 单位:万元

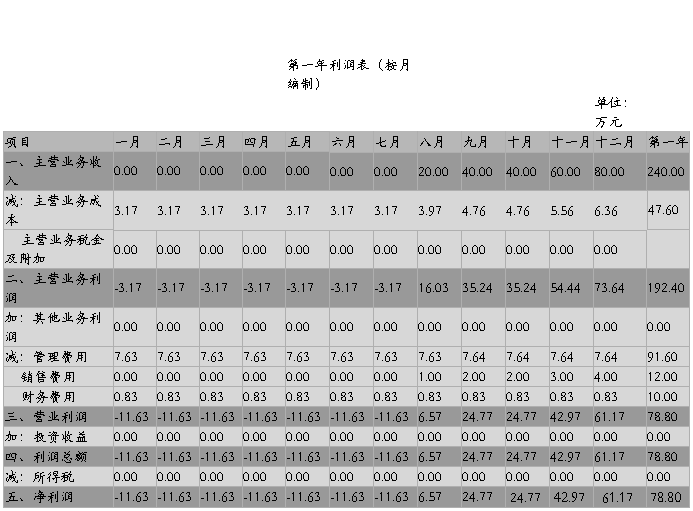

4.1.2 首年月度利润表

详见附表一

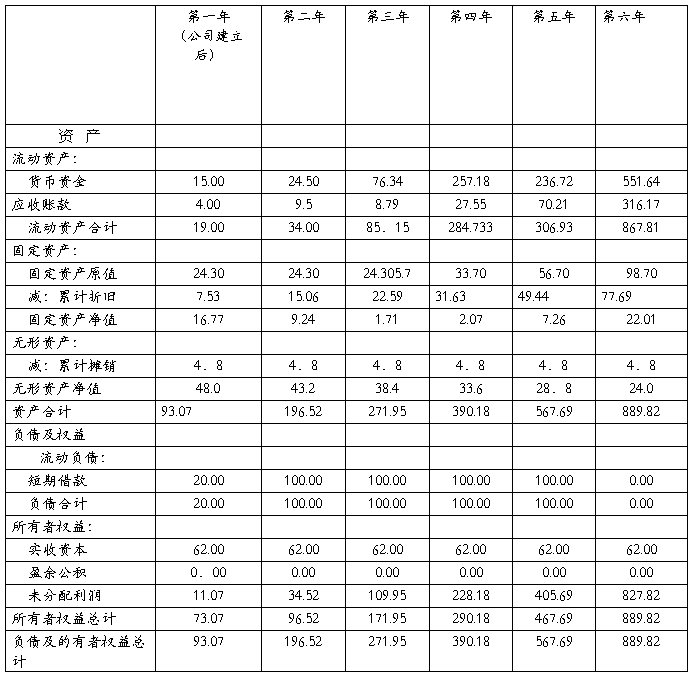

4.2资产负债表:

4.2.1 年度资产负债表

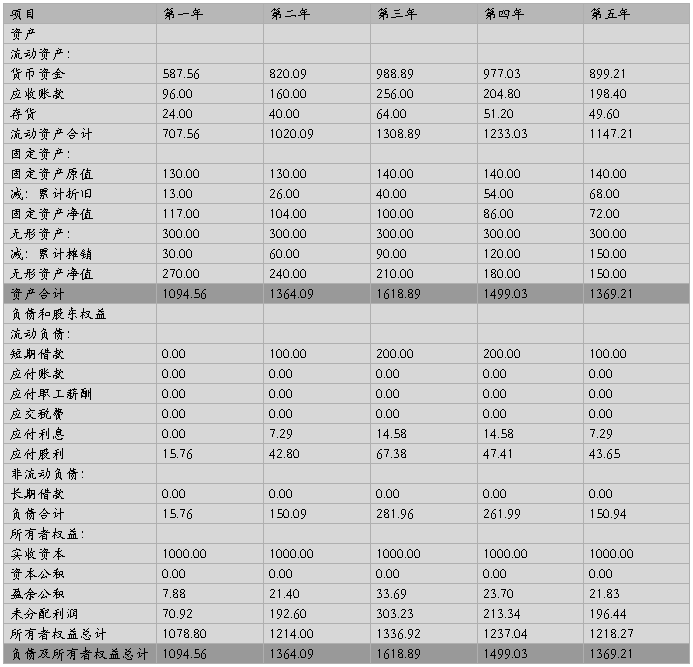

表 16 资产负债表 单位:万元

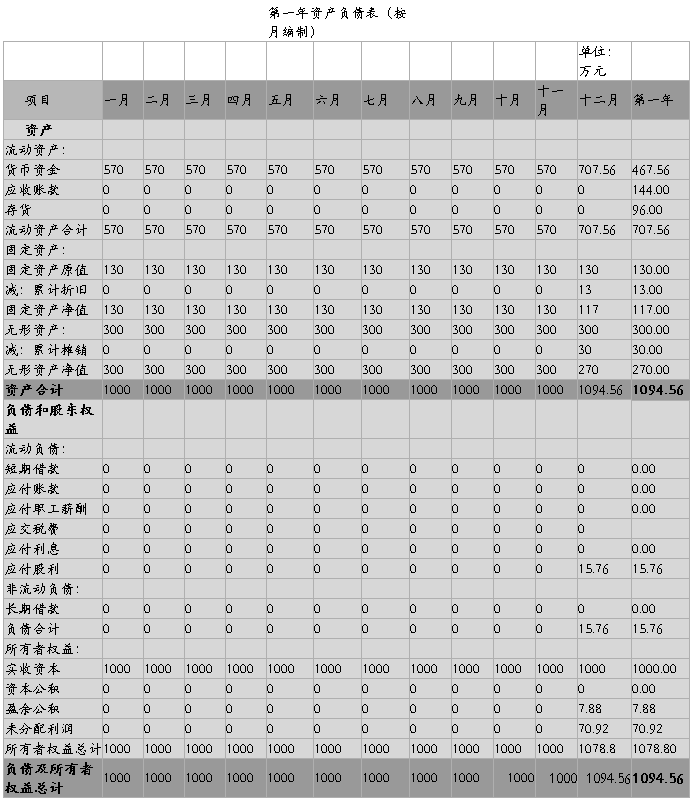

4.2.2 首年月度资产负债表

详见附表二

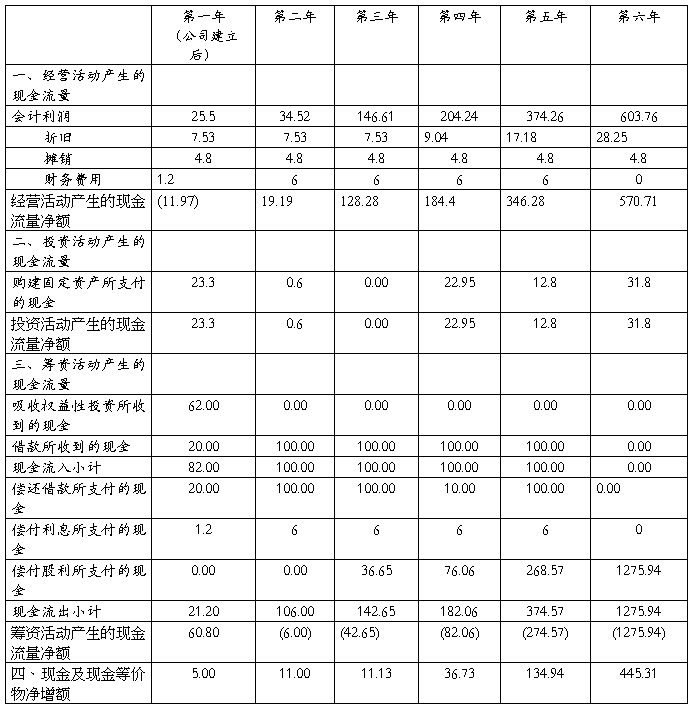

4.3现金流量表

4.3.1 年度现金流量表

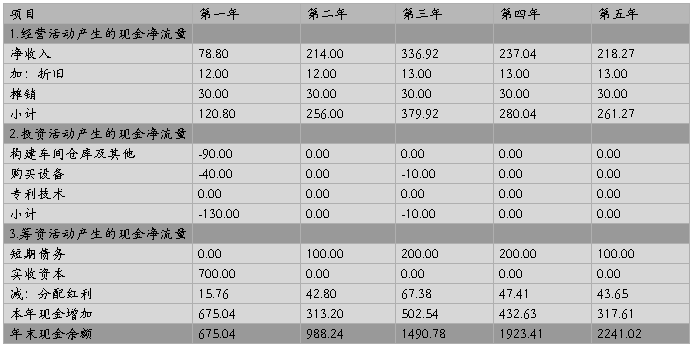

表 17 现金流量表 单位:万元

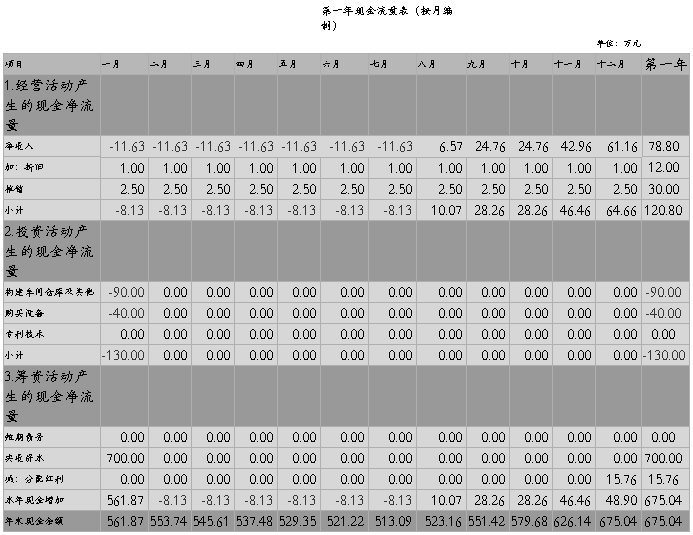

4.3.2 首年月度现金流量表

详见附表三。

五、收益分析

5.1获利能力分析

表 18 获利能力分析

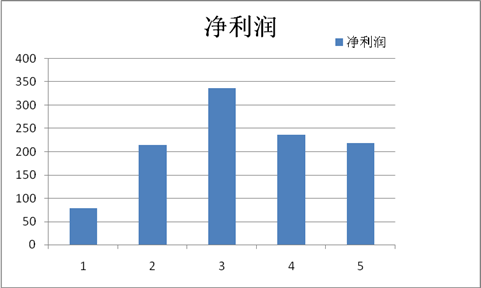

图 11 各年利润走势图

5.2投资回收期

表 19 投资回收期分析表

静态回收期:在不考虑货币时间价值的情况下,收回投资需要2.02年,投资方案可行。

静态回收期=2+11.76/502.54=2.02年

动态回收期:通过净现金流量计算,动态投资回收期为2.41年,投资方案可行性好。收期=累计净现值出现正值年数-1+(未收回现金/当年现值)。

动态回收期=2+147.6/357.7=2.41年

5.3项目可行性分析

5.3.1净现值分析

净现值是反映投资项目在建设和生产服务年限内获利能力的动态指标,其计算公式为:

式中:NPV为净现值;NCF为在t期末现金净流量;k为折现率,假设为12%。

当NPV>0时,该项目可行;当NPV≤0时,该项目不可行。

根据以上公式得出NPV=5539.09万元>0,所以该项目是可行的。

5.3.2内部收益率分析

内部收益率(IRR)是项目净现值为零时的贴现率,内部收益率大于资本成本率寿命该项目可行;反之,则不可行。内部收益率满足以下公式:

计算项目的IRR:IRR=39.79%>12%,故项目可行。

六、敏感性分析

表 20 敏感性分析表

七、投资回报

根据对公司未来几年发展情况的预测,公司营业收入能够达到迅速的增长,而费用支出增长稳定,所以公司的利润增长比较快。公司从第一年起,计划用每年的可分配利润的20%进行分红。五年分配股利情况:

表 21 股利分配表 单位:万元

八、风险投资的退出

风险投资可通过以下方式退出:

IPO方式:本公司属于有发展前景和增长潜力大的中小型新技术企业,近年来,科技股一直被看好。我国创业板已经上市,在条件允许的情况下,我们会优先考虑使用该方式退出,以保障投资者利益。

股份出售:公司经营状况良好,投资商可以把股份出售以求获利。或者是管理层希望自己控制企业,公司股份从风险投资商处购回,投资商获得较大的回报后退出。

重组出卖公司:当公司发展到一定阶段,风险减少,前景明确,同一领域的其他高新技术企业也许会寻求对我们公司的并购,公司被并购也能给风险投资商带来巨额回报。

附表一

附表二

附表三

第二篇:挑战杯创业计划书《财务分析》部分 完美版

第八章 财务分析

8.1 主要财务假设

公司设在海南省海口市美兰区海甸岛江南城。土地流转行业按转让价与购置价的差价缴纳5%的营业税,按缴纳的营业税缴纳7%城建税与3%教育费附加。契税按成交价格(合同)缴纳3%,同时按取得收入减除规定扣除项目金额后的增值额缴纳土地增值税。公司成立的前三年免征所得税。

电脑等使用寿命为3年,运输工具折旧年限为4年,办公用品折旧年限为5年,期末无残值,按直线折旧法计算。公司第三年起以净利润的25%分红。

8.2 报表

8.2.1 损益表

损益表

单位:万元

8.2.2 现金流量表

现金流量表

单位:万元

8.2.3 资产负债表

资产负债表

单位:万元

8.3 财务报表分析

为了对公司的财务状况进行客观分析和评价,从而为投资者、经营者及其他利益相关者提供了解公司过去,评价现状,预测公司未来发展的信息,现对公司的偿债能力、营运能力及盈利能力等进行分析,我们分别选取了它们的相关指标,分析如下:

8.3.1 偿债能力

债务是企业在未来要偿还的以前经济业务所承担的经济责任,偿债能力关系到筹资活动的风险,公司如不能按期足额偿付债务,则会面临一系列损失。下面从流动比率、速动比率、利息保障倍数三方面进行分析。

8.3.2 营运能力

营运能力能反应公司对有限资源的配置和利用能力,为了反应公司的营运能力,从流动资产周转率进行分析。

8.3.3 盈利能力

盈利能力是公司在一定时期内赚取利润的动力,反映了公司成本费用管理的效果问题,为了反映公司的赢利能力,从净资产收益率进行分析。

通过以上对本公司的偿债能力、营运能力及盈利能力的分析,可以看到:

1.公司偿债能力较强,能很轻松地偿还当年的短期贷款,不用担心由于无法支付短期债务而导致企业现金断流;

2.公司的资产周转率高,说明资产使用效率高,运营能力强。

3.公司资产增长率高,投资回报高且增长较快,盈利能力较强,在未来三到五年发展良好。

4.公司投资发方案可行。