7财务分析

7.1融资说明

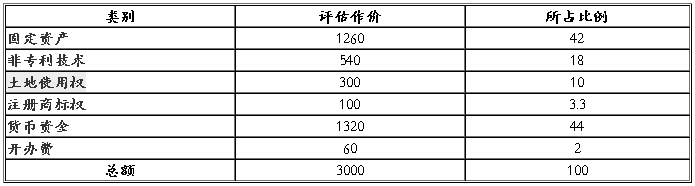

公司拟吸收风险投资500万元,主要用于智能网卡类业务、多业务数据计费系统、决策支持系统的产业化,具体用途见下表:

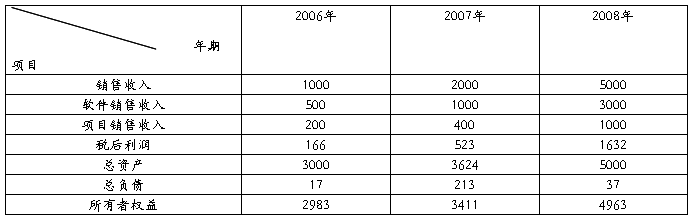

7.2财务预测

单位:万元 /人民币

7.3财务比率分析

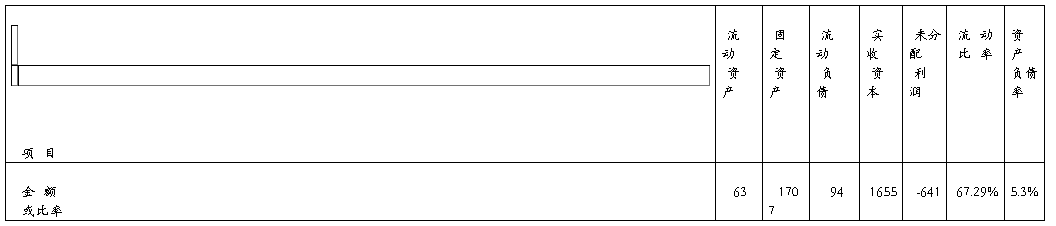

20##年度财务状况表

单位:万元/人民币

从上表可以看出,公司目前流动比率稍低,资产负债率极低。这一方面表明公司财务风险主要体现为资金短缺风险,即资金不能满足公司快速发展的需要,但公司有较大潜力,故需吸引资金以便共同发展。

7.4盈亏平衡分析

因现有需产业化产品基本已研发成功,根据该产品市场适应能力预计在投资当年即可实现盈亏平衡,并可实现相应数量利润。

7.5风险投资的回报与退出

风险投资者并不是要长期持有公司股份,而是要在适当的时候退出,并取得收益。我们把投资者在退出时候的资本最大化增值放在重要的位置,将始终坚持“企业价值最大化”的经营目标。

投资者退出的方式主要有IPO(首次公开发行)、出售、清算或破产三种,其中IPO是最成功的退出方式,根据公司的发展战略规划争取在三年内上市,使风险投资家成功退出。

第二篇:商业计划书之财务分析

商业计划书之财务分析

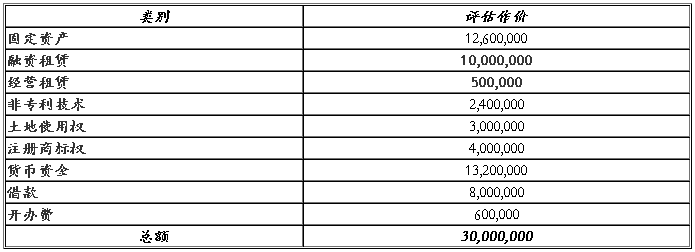

一.融资方案

建设期需初始资金投入4000万元,发起人酬资75%,向银行借款25%。第一年需要流动资金20##万元。55%由企业承担,其中40%的款项向银行贷款,5%采用风险投资方式融资。初步计划在三年计划期内还清贷款。

厂房,加工车间,仓库

机器设备,部分重要设备从租赁公司融资租赁

土地使用权,某一股东以评估作价的土地使用权出资,占注册资本的确10%.

非专利技术,工业专有技术,不得超过注册资产的20%。

商标权,独特的注册商标

专利权,本公司拥有醋饮专利权,专利期限20年

现金

注册资本表

融资表

注:融资租入固定资产现值为1000万,期限10年,同期贷款利率为6.7%,每年付138万。

经营租赁的固定资产每年的租金为3万元。

二.财务报表分析

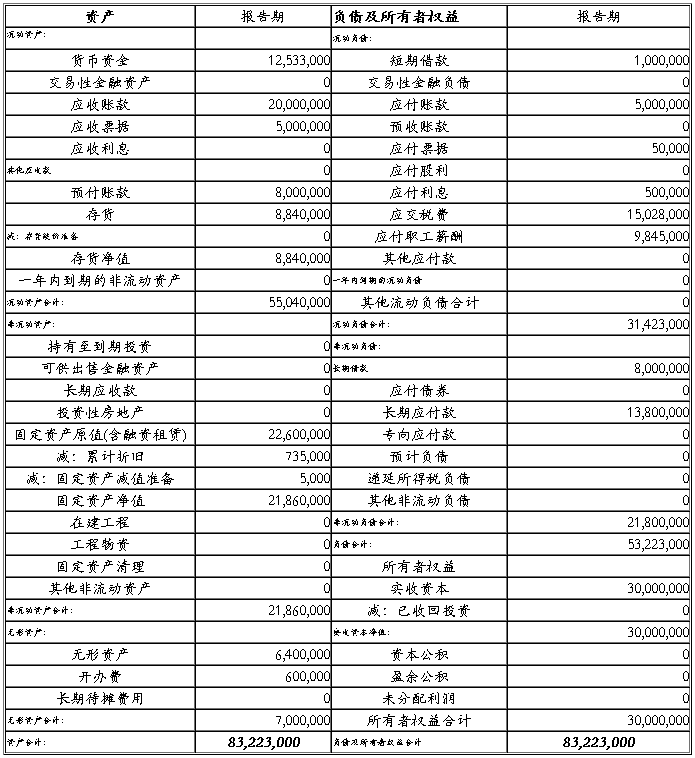

资产负债表

注:企业开办之初,对资金的需求量比较大,其中有很大一部分来自股东投资,另有一部分从银行得到的长期贷款,还款期限相对比较长,还有很小一部分来自银行的短期贷款,以应短期之急。

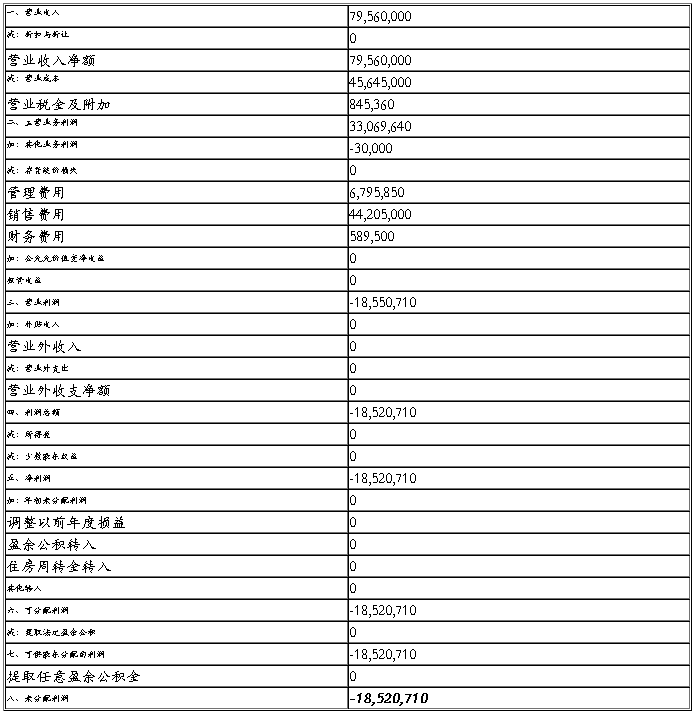

利润表

第一年度企业取得营业收入79,560,000元,营业成本和营业税金总额46,490,360元,取得主营业务利润33,069,640。

由于产品的“三大费”的比例较高,使得营业利润总额为-18,520,710元,出现了亏损情况。在管理方面采用安全有效的策略,避免出现任何损失,所以投入的成本较高。销售成本很高,做了大量的广告,在产品的外观包装方面花了大量的资金,使生产的总产品销售了80%。财务费用主要是支付银行货款利息和相关的财务往来方面的手续费。

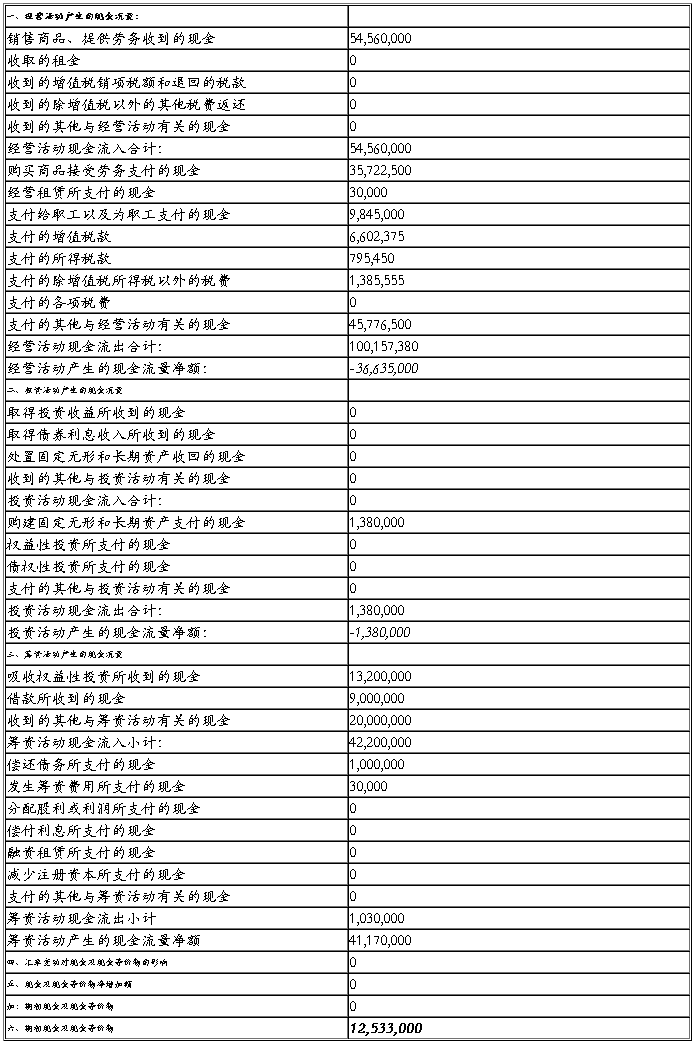

现金流量表

公司财务状况分析:

从公司的财务报表来看,公司的财务状况并不是很理想,主要原因有以下几点:

1.公司成立时间比较短,处于发展的幼年阶段。公司成立于1997 年11月,1998年---20##年处于产品开发阶段,这段时间产品的研发费用比较高。

2.由于产品生产技术还不完善,产品的生产成本比较高,各项费用支出较高,,从而影响了收入的提高;

3.公司主要靠自身积累的资金和银行的贷款来谋求发展,资金来源的单一性和资金数量短缺性,使公司发展速度难以提高。

4、销售渠道还不畅通。新的产品面向市场,消费者的认可度还没有提高,使产品销售数量有限。这是公司目前需要解决的主要问题之一。

从公司目前的状况来看,上述的几种情况已经有了很大的改善:

1.公司的产品生产技术已经成熟,并且具有了其他同类产品不具备的优势,如:独特的美容作用,清爽的口感,渐渐深受消费者的喜爱。

2.公司已经采用了国际一流的生产流水线,大大降低了生产成本,并且提高了产品的精度.

3.公司的销售模式更加科学,使产品的销售成本下降,其中的广告支出比例也逐年减小.