营销预测及绩效奖金的提取

根据小额贷款公司自有资金情况,营销预测及绩效奖金提取大致步骤如下:

一、年度发放贷款总额及收息目标

信贷资金总额为5600万元整,按照20%的年成本来计算(20%的成本如果仅仅只是自有资金利息成本的话,偏高),每年固定支出的成本是1120万元。目前南宁市小额贷款公司利率大致行情基本月息3%左右,按照这个标准计算,在5600万元资金全额发放的情况下,每月的利息收入是168万,累计全额发放贷款期限达到7个月,利息收入为1176万元(7×168=1176,此为保本发放值),依次类推,如下表:

单位:万元

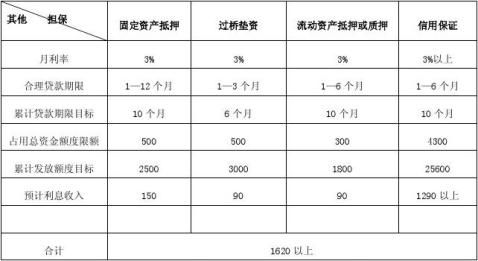

按上表数据,累计放款达10个月,即年利息收入达到1680万元以上,利息收入净额为560万元。以此为目标制定营销计,根据担保方式的不同,贷款发放大致分类预测如下表:

单位:万元

根据上述数据,5600万元资金,预计全年累计发放额度可达

32900万元以上,若累计发放贷款时间达到上表中数据,利息收入为1620万元以上。扣除1120万元成本,利息收入净额为500万元左右。

丰通小额贷款公司注册资金为人民币一亿元整,按相关规定,单笔单户贷款不能超过注册资金的5%,即500万元。在日常信贷业务中,需规范所有贷款的发放流程,书面材料文档能达到金融办等监控部门要求,公司内部工作必须拥有高透明度。

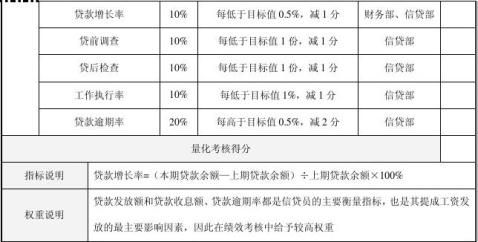

二、关键业绩指标的提取

姓名: 部门: 岗位:

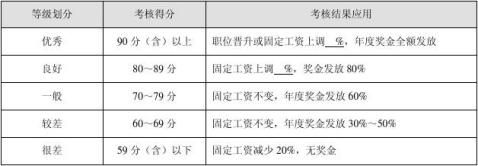

绩效考核总分为100分,依据考核分为划得分优秀、良好、一般、较差及很差五个等级,具体应用如下表所示。

信贷员绩效考核结果应用状况表建议

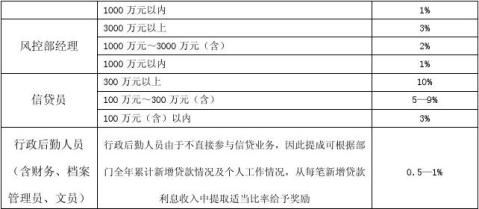

三、各部门业绩提成

信贷部门所有人员独立发展的新客户,贷款正常收息收本后,提成按贷款利息收入的3—10%提取。公司将每笔业务提成的50%留存至季度末或年末发放。具体发放情况结合信贷员季度或年度的考核情况决定。若信贷员管理的贷款中出现逾期,在逾期贷款结清本息前,不发放经办人员的业务提成留存部分。 (下表中的数据为信贷人员个人拓展的新增贷款,不包括原有客户贷款。)

信贷提成比例阶梯设计

1、部门经理提成比例依据部门全体人员的贷款发放总额,若属于部门经理个人的信贷业务,提成也可按照信贷员的提成比例计提。

2、信贷员的提成依据为自己独立完成的新增贷款总额。

3、公司新增贷款逾期率不能超过3%,如逾期率超过3%,公司可以根据实际情况暂不发放业务提成或只给予相关人员部分业务提成。若公司全年新增贷款逾期率低于3%,建议公司从全年利息净利润中提取部分作为部门奖励。

第二篇:某某小额贷款公司经营计划

古古怪怪哈哈哈看i哦哦哦

经营计划(2009-20xx年)

20xx年国内外经济受到了美国金融风暴的影响,一大批中小企业经历了前所未有的严峻考验。因此,制订2009—20xx年的经营计划,必须考虑国家货币信贷政策的调整以及小额贷款公司的特点。在充分考虑到各种不利因素的情况下,特制订经营计划如下:

一、指导思想:

公司发展以适应经济时代要求为目标,建立合理的法人治理结构和业务决策体系。坚持以面向“三农”、服务中小企业为宗旨,兼顾企业经济效益和社会效益,坚持以“安全性、合法性、流动性、社会性”为基本准则,在确保贷款资金安全运行的基础上,依照国家的产业政策和法律、法规,为符合本公司贷款条件的“三农”、中小企业及其它自然人提供资金支持和信用担保服务。

勤奋务实、严谨工作、忠诚团结、充满活力是公司发展的经营作风。 依法运作、平等自愿、诚实守信、稳健经营是公司发展的经营原则。

二、总体目标:

针对当前经济、金融形势,公司五年发展目标应围绕筑基础、寻发展、找突破、防风险、求稳定的思路来综合考虑。即:第一年为筑基础年,是探索的一年;第二年为巩固和发展年,是适度扩张的一年;第三年为突破年,是创新的关键性一年,也是风险和机遇并存的一年;后二年为稳定发展年,为转型银行创造条件。按此设想,五年经营计划分别列表如下:

1、五年贷款月均明细计划列表如下: 单位:万元(表一)

1

备注:第三年下半年减资成功,可考虑融资。

2、五年营业成本及管理费用明细列表如下:

单位:万元(表二)

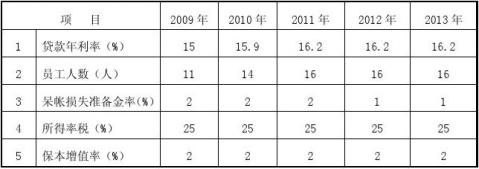

3、五年贷款年利率、员工配备数、呆帐损失准备率、所得税率、保本增值利率列表如下:

(表三)

备注:上述年利率水平已达到常熟银行业平均利率的3倍。

2

4、根据表一、表二、表三所列数据测算五年利润计划列表如下:

单位:万元(表四)

从上表分析看,四年半累计净利润6994万元(含损失准备金、补贴),年税

后资本收益率9.8%,是围绕股东们的要求进行的测算,应该说达到了基本预期。上述测算是按常规统计分析所得,基本没有考虑客观经济形势的波动和其他突发情况的影响,因此,仅为五年工作目标的参考依据。执行时,可根据当时的经济形势进行适度调整。

三、工作措施:

公司股东会是公司的权力机构,董事会是最高决策机构,经营管理层将在董事长和董事会的领导下努力工作,尽职尽责,以最好的效益回报股东。具体采取三方面措施:

1、建章立制,防范风险。

虽然公司是非金融机构,但经营业务似同银行。因而在公司成立之初,参照有关商业银行的制度,依据本公司的经营特点,逐步制订《工作管理办法》、《贷款管理制度》、《贷款业务操作规程》、《贷款第一责任人暂行规定》、《财务管理制度》、《薪酬管理暂行规定》、《贷款评审委员会实施细则》等规章制度,使之工作法律化、制度化、规范化,防止人为因素,杜绝非常规运作。

3

2、横向协作,争取支持。

作为新成立的公司,经营团队将充分分析优、劣势,根据银行、同行的经营特点,在不同时期将制订针对性营销策略。立足农村、抓住重点、面向全市、拓展中小企业是近期工作要点。同时,将与银行、担保公司、中小企业管理部门、个私协会、工商联等部门开展紧密型合作,将接受省金融办、苏州发改会、常熟市政府领导小组、财政、税务、工商、人民银行、银监会等部门的监督与检查,争取得到他们在政策上的有效支持,用足用好优惠政策。

3、合法理财,提高效益。

在开业起步阶段,为寻求资金效益最大化,将实行两条腿走路,放款与理财并举,适度开展部份无风险的保本理财业务,以此提高资金使用效率。

农村小额贷款有限公司尚在试点阶段,是一个长期投资的业务,目前尚无成功经验借鉴。我们经营团队将本着对股东高度负责的态度,认真、尽职、合法合规经营,争取首批取得村镇银行资格,实现股东利益的保值增值。

因此,风险可控、节约成本、稳健经营将是我们近期的经营目标。

二00九年五月一日 4