xx控股集团公司

资金计划管理制度

目 录

1 目的. 3

2 适用范围. 3

3 职责. 3

4 管理内容. 3

4.1 资金计划编制程序. 4

4.2 资金计划的内容. 4

4.3 银行借款及其它. 5

4.4 资金计划的控制. 5

5 其它. 6

中捷集团子公司资金计划管理制度

1 目的

为了做好资金计划的编制,合理使用资金,特制定本制度。本制度中的公司总部是指中捷控股集团公司,子公司是指中捷集团下属的控(参)股公司。

2 适用范围

本管理规定适用公司总部以及所有下属公司资金计划的管理。

公司总部其他子公司资金计划管理机构为公司总部财务中心,通过虚化其他子公司的董事会来实现公司总部的资金管控。

作为上市公司的子公司,集团总部对其资金计划的管理要符合上市公司有关规定,并通过集团外派专职董(监)事来实现。集团公司外派专职董(监)事必须及时将上市子公司资金计划的相关信息反馈到集团公司财务中心,集团公司形成意见后由外派专职董(监)事在子公司董事会出具。

3 职责

3.1 公司总部、子公司财务部门事先拟定资金计划并报总部财务中心。

3.2 总部财务中心汇总平衡后制定统一资金计划。

4 管理内容

资金计划是指企业货币资金收支计划,它是根据公司未来一定时期的销售、生产、开发、基本建设以及投资计划,预计这一时期内货币资金的收支状况,并进行货币资金综合平衡的计划。

4.1 资金计划编制程序

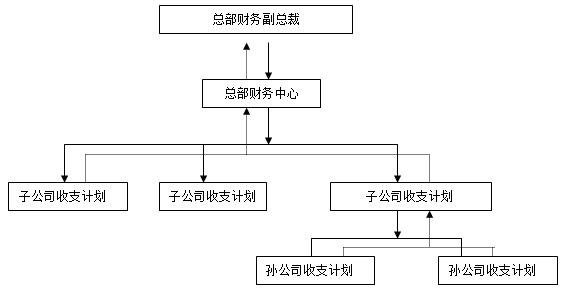

编制资金收支计划实行自下而上编报,和自上而下下达执行的程序(见附图1、附图2)。

4.1.1 子公司各部门按年、季、月编制本部门货币资金收支计划并报本公司财务部(附表1、附表2)。

4.1.2子公司财务部审查、汇总各部门计划后经本公司领导批准上报公司总部财务中心 (附表3) 。

4.1.3 公司总部财务中心审核汇总所有子公司收支计划并综合平衡后上报分管财务副总裁批准,统一安排各子公司收支计划(附表4、附表5)。

4.1.4 公司总部、子公司财务部门层层下达本经营单位的年、季、月货币收支计划,直到各部门。

4.2 资金计划的内容

4.2.1 资金收入

4.2.1.1 销售收入:子公司销售部门依据各种销售条件及收款期限,编列可收(兑)现计划数。

4.2.1.2 劳务收入:子公司生产部门收受同业产品代为加工,依公司收款条件及合同规定编列可收(兑)现计划数。

4.2.1.3 退税收入:子公司财务部门依据申请退税进度,编列可退税计划数。计划可退税虽非实际退现,但因能抵缴现金支出,得视同退现。

4.2.1.4 其他收入:凡无法直接归属上项收入都属于其他收入,包括废料收入、营业外收入等。其计划数额在十万元以上者,均应加说明。

4.2.2 资金支出

4.2.2.1 资本支出

4.2.2.1.1 土地:子公司依据购地支付计划编列资金开支计划。

4.2.2.1.2 房屋建筑物:子公司基建部门依据兴建工程进度,预计所需支付资金编列资金支付计划。

4.2.2.1.3 机器设备:子公司采购部门依据采购计划和进度,预计支付资金编列支付计划。

4.2.2.2 偿还借款支出

子公司财务部门根据长期借款、短期借款的还款期限、利息支付方式以及新的融资的计划,预计归还的本金和利息编列支付计划。

4.2.2.3 材料支出

子公司采购部门按照生产计划编列外购商品的资金使用计划。

4.2.2.4 薪资支出

子公司工资管理部门依据工资、奖金制度及产销计划、最近实际发生数等资料,斟酌预计编列支付计划。

4.2.2.5 制造费用支出

子公司生产管理部门依据生产计划,参照以往年度、月份制造费用占生产量的比例推算编列。

4.2.2.6 税款支出

子公司财务部门依据销售计划,参照以往年度、月份税款支出占销售额的比例预计所需支付资金编列支付计划。

4.2.2.7 期间费用

4.2.2.7.1 销售费用:子公司销售部门依据销售、营业计划,参照以往年度、月份销售费用占销售额、营业额的比例推算编列。

4.2.2.7.2 管理费用:子公司办公管理部门参照以往实际数及管理工作计划编列。

4.2.2.7.3 财务费用:子公司财务部门依据资金融资情况,核算利息支付编列。

4.2.2.8 其他支出

凡不属于上列各项的支出都属于“其它支出”,其计划数额在十万元以上者,均应加以说明。

4.3 银行借款及其它

公司总部财务中心汇总所有子公司的收支计划、资本结构,合理计划安排融资包括短期借款、长期借款等,以保证公司经营所需资金。

4.4 资金计划的控制

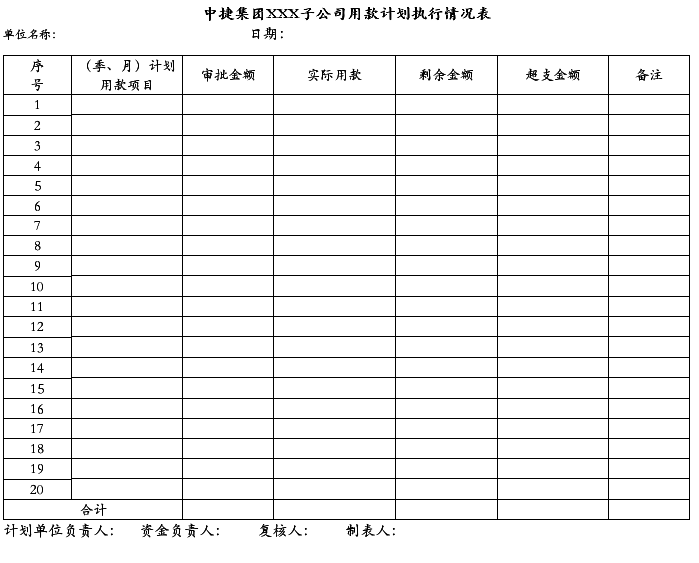

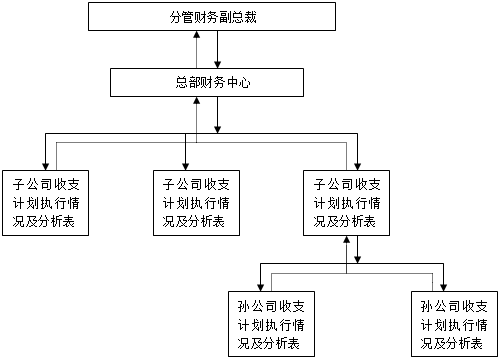

4.4.1 各子公司于月、季、年末编制本公司的资金收支计划执行情况表(附表6、附表7),并根据资金收支计划执行情况表,检查本公司各部门资金计划执行情况,分析偏离计划的原因,提出解决问题的应对办法,报公司总部财务中心(附图3)。

4.4.2 公司总部财务中心审核汇总所属子公司资金收支计划执行情况后上报总部财务副总裁。

4.4.3 公司总部财务中心根据子公司财务部门上报的资金计划执行情况表汇总编制资金计划执行情况报告,并且分析计划偏离的原因,提出资金计划执行效果的建议。汇总报告集团公司分管财务副总裁(附表8、附表9、附图4)。

4.4.3 报告经集团公司分管财务副总裁批准后财务中心下达各子公司执行。

5 其它

5.1本办法经公司总部董事会批准后发布执行,公司总部财务中心负责制订、修改并解释。此前有关公司总部对控(参)股公司管理的规定,凡与本办法有抵触的,均依照本办法执行。

5.2本办法未尽事宜,执行国家有关法律、法规和公司总部的有关规定。

5.3本办法从下发之日起执行。

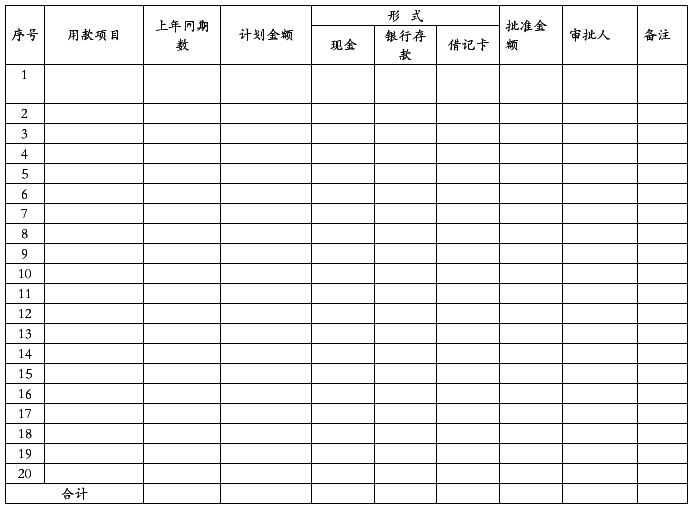

附表1

中捷集团XXX子公司XXX部门用款计划表

计划部门: 年 月 日 报出

收报单位:财务部 年 月 日 收到

计划单位负责人: 资金负责人: 部门负责人: 制表人:

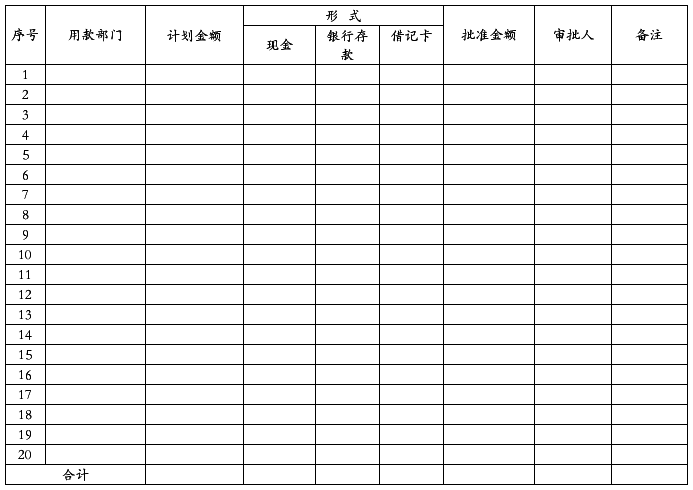

附表2

中捷集团XXXX子公司用款计划表

年 月 日 报出

收报单位:财务部 年 月 日 收到

计划单位负责人: 资金负责人: 复核人: 制表人:

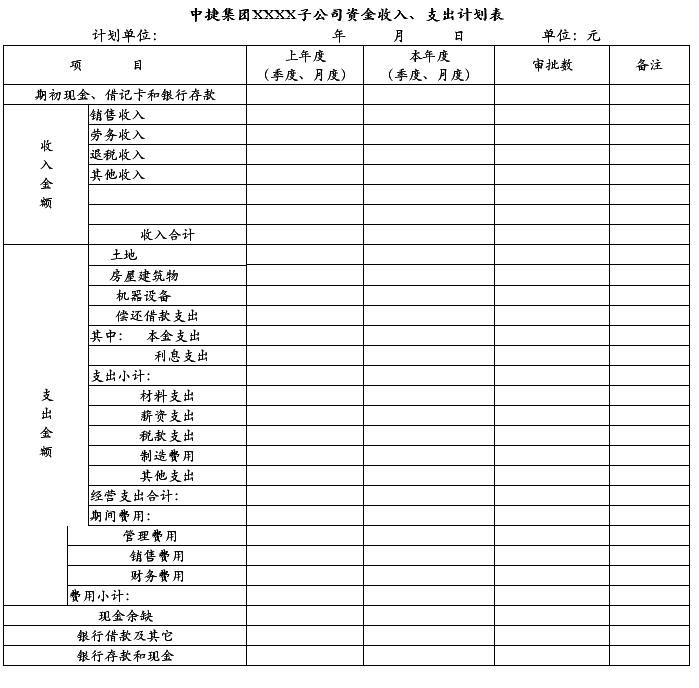

附表3

审批人: 计划单位负责人: 资金负责人: 制表人:

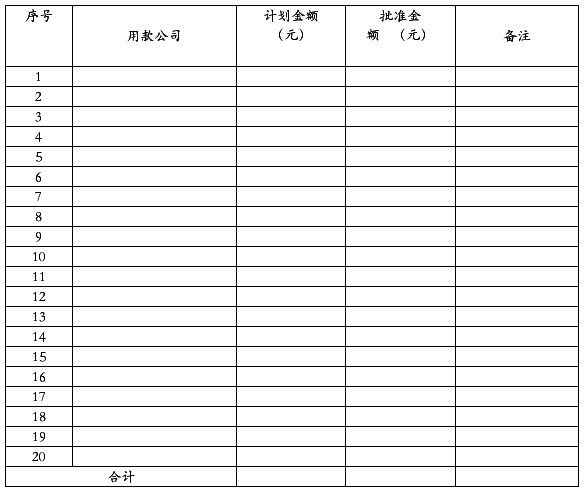

附表4

中捷集团总部用款计划汇总表

收报单位:财务中心

审批人: 财务中心负责人: 制表人:

附表5

中捷集团总部收入计划汇总表

审批人: 财务中心负责人: 制表人:

附表6

附表7

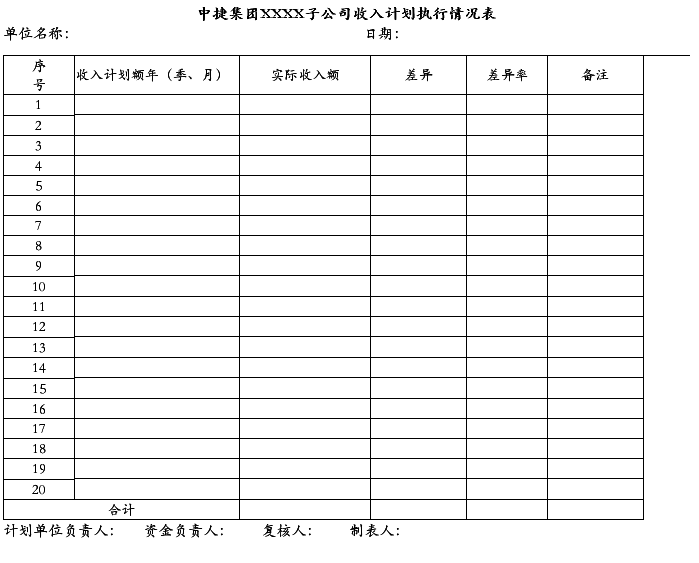

附表8

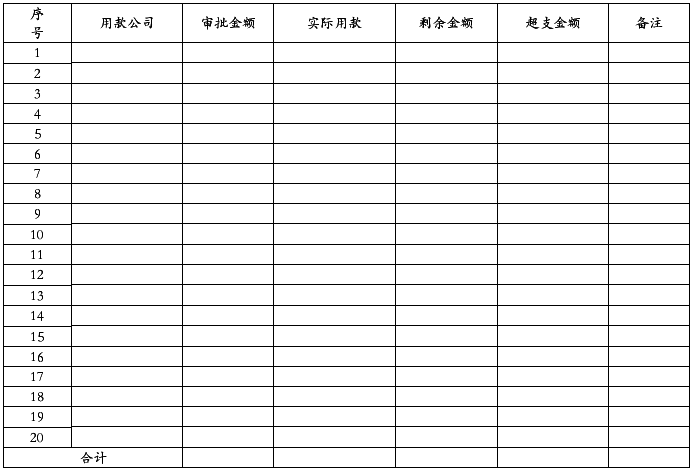

中捷集团总部用款计划执行情况汇总表

单位名称: 日期:

审批人: 财务中心负责人: 制表人:

附表9

附图1

注:虚线为上报线,实线为下达线,以下同。

图1 子公司资金计划编制流程图

附图2

图2 总部资金计划编制流程图

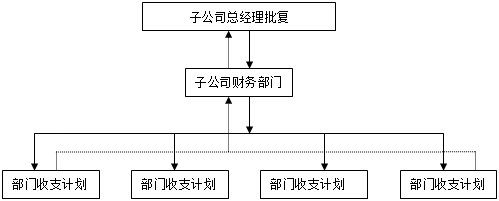

附图3

图3 子公司资金计划控制流程图

附图4

图4 总部资金计划控制流程图

第二篇:资金计划管理制度

资金计划管理制度征求意见稿

目 录

一、 目的

二、 范围

三、 流程图

四、 职责与要求

五、 资金计划的编制原则

六、 资金计划的执行

七、 资金计划的考核

八、 附则

一、 目的

规范公司资金计划管理程序,确保资金的有序调配,提高资金的使用效率,预防财务风险,降低财务成本,保障公司经营业务顺利有序的开展,特制定本制度。

二、 范围

本制度所指资金包括现金、银行存款、其他货币资金及各类票据。本制度适用于公司的除费用现金报销外的所有收付款。本制度所指资金计划包括年度资金计划、季度资金计划、月度资金计划及周资金计划。

三、 流程图

四、 职责与要求

公司内部各部门是资金计划的执行部门,其中财务处是资金计划的管理部门,企划处是资金计划的监督部门,各部门职责如下:

1、 执行部门职责:

(1) 需在规定时间内上报资金计划表。

A. 年度计划:每年11月20日前,各部门向财务处提交下年度资金计划表。

B. 季度计划:每季度末所在的月15日前,各部门向财务处提交下季度资金计划表。

C. 月度计划:每月25日前,各部门向财务处提交下月资金计划表。

D. 周计划:每周星期四前,各部门向财务处提交下周资金计划表。

(2) 各部门资金计划应建立在对部门工作合理预测的基础上,必须按照合同及其他文件,结合下期业务开展情况,认真仔细编制资金计划表,在规定的期限内报送财务处,以确保资金计划的完整、准确。

(3) 各部门应积极组织、合理安排,确保资金收入和支出计划的完成。逾期引起的一切相关责任由相关部门承担。

2、 管理部门职责:

(1) 组织资金计划的编制工作,负责审核、汇总各部门上报的资金计划,确保符合资金计划编制原则。

(2) 负责组织召开公司资金会议。资金计划会议应在公司生产经营例会后召开。

(3) 负责在规定时间内将资金计划会议批准的公司资金计划上报各级领导。周计划自批准之日起1日内交出纳安排付款;月计划自批准之日起5日内反馈给各部门;季度计划自批准之日起7日内反馈给各部门;年度计划自批准之日起10日内反馈给各部门。

(4) 加强资金收入与支出的管理,确保资金收入按计划完成,资金支出控制在计划范围内。

(5) 负责统计各部门资金计划执行情况,并将结果反馈给相关部门。

3、 监督部门职责:

负责对各部门资金计划完成情况的考核工作,组织各部门开展资金计划执行情况偏差分析。

五、 资金计划的编制原则

资金计划的编制,应遵循下列原则

1、 资金计划包括资金收入计划和资金支出计划,资金收入计划与资金支出计划应分开填列,并分项列示。

2、 各部门应对部门工作进行充分合理的预测,根据本部门业务开展需要和项目用款紧急程度,编制资金支出计划表,资金支出计划表必须由部门处长级负责人审批签字后提交给财务处。

3、 销售处提交资金收入计划表。资金收入计划表必须由销

售处长级负责人审批签字后提交给财务处。

4、 资金支出计划根据年度预算分月进行控制,原则上不允许当月资金支出计划超过当月预算额度。资金支出计划以保证生产及经营管理的正常运行的最低标准为原则。

5、 资金计划必须遵守:量入为出,综合平衡;目标控制,分级实施;权责明确,严格管理的原则。

6、 资金计划经资金会议审核并上报各级领导后,不允许进行调整。资金支出计划也不得在各项目间随意调整。

六、 资金计划的执行

1、 资金计划经资金会议审议确定后,即成为财务部门收付款及资金计划完成率的考核依据,原则上不得进行调整。

2、各部门应积极组织,确保资金收入计划的完成。 资金支出计划原则上不予追加。

3、 如遇突发事件需追加当期资金计划的,需由使用部门提出追加申请,经公司领导审批后,财务处在保证原资金计划付款项目的前提下予以支付。

七、 资金计划的考核

1、 资金计划考核的目的在于,促使各部门从实际工作需要出发编制资金计划,提高资金计划的准确性,确保公司资金合理、有序使用,提高资金使用效率。

2、 资金计划的考核包括资金工作的组织情况考核及资金计划完成率的考核,资金计划完成率包括资金收入计划完成率和资金支出计划完成率。

3、 各部门资金工作的组织情况考核由企划处在月度考核时给出,资金计划完成率由财务处给出,报企划处综合两方面进行考核。

4、 对于不属于部门所控制的特殊事项,可由部门提出申请,经公司领导批准后,作为豁免事项,不列入考核。

八、 附则

1、 本制度由公司财务处制定,经总经理核准签发,自年 月 日起实施执行,未尽事宜以公司发文为准。

2、 本制度由财务处负责解释。

九、 其它