为什么要学习期权知识___期权培训的重要性

银河期货总经理姚广曾经表示,期权仿真合约相继开展及上市愈发临近,给期货行业提供了前所未有的发展机遇。对于期货公司来说,抓住这个机遇,就能更上层楼;对于投资者来说,错过这个机遇,可能会遗憾颇多。

长期的投资经验告诉我们:你可以用经济学的分析来指导你的决策与交易,但你永远无法消除投资本身发展的不确定性。因此需要一种工具来锁定你所承受的风险(即投资组合的不确定性),尤其是在一个波动率日益增长的市场环境里,期权自身的价值也在不断增加。 所以,有针对性的进行期权培训教育,掌握必要的期权基础以及交易策略,让自己在正常投资之余,增加一份额外的保险。

据台国外熟练期权交易的投资者介绍,做的熟练的话股票期权月收益预计能达2%-3%,指数期权预计能到5%左右。连巴菲特、索罗斯这些大鳄都把期权当成资产的主要配置之一,可见它的作用和地位不可小视。如果有了期权的辅助,对于长期持股的价值投资者,起码可以拿到双份的收益,一个是企业每年的分红,一个是short call的期权金,加起来一年超过10%是轻而易举的。

期权,不管是股票期权、外汇期权还是指数期权,为市场的参与者提供了更多实用的确定性交易策略,用以管理市场风险和抓住交易的机遇,尤其是同现货远期合约和期货合约结合在一起,期权可以改变商业风险的性质,原有的风险建立在价格预测的不确定性基础上,而期权则是相当于购买商业保险的成本支出,运用期权可以锁定销售收入、原材料成本及商业利润率的风险状况;对于交易者而言,则是拥有确定性的交易策略而不是不可预知的未来价格变化策略。

根本而言,期权的思维模式及过程与原有的期货合约的思维过程有本质的却别,事实上这一思维方式还没被投资者很好的理解,一个是预测(受环境的影响越来越有偏差)的不确定性、一个是可预知结果,事实上,就简单的原材料购买而言,无论是现货还是期货,所涉及的风险无法评估,所以才有了保证金的质押一说,而期权的应用则很好的管理了固定性风险。

比如说众多的因素都看涨某个商品,但突发的外力因素则对期货和期权的风险冲击完全不一样,如20xx年的突发金融危机,做现货的、做期货的很容易巨亏破产,而期权只是损失了权利金保险,风险完全可控。因为你永远不知道明天的世界会突然发生什么,或是海啸、或是核泄漏、或是军事冲突,而在这个世界你不懂期权、无异于在高速以200码开车而没有刹车系统。

所以我想我讲明白了期货与期权的本质不同,再换句话讲,做现货和期货你亏钱也许并不是你的错,因为市场永远比你聪明,而期权则看你的聪明智慧了!

投资者的参与准备 投资者参与股指期权前应做好足够的知识准备、经验准备、资金准备和心理准备,并明确参与交易的目的。

1、做好足够的知识准备和经验准备

期权交易作为我国全新的金融品种,与投资者所熟悉的股票、债券存在较大的差异,与已推出的股指期货交易在操作方式上也有很大区别。回顾国外推出股指期权产品时的相关经验,不难发现,对于较小资金要求的股指期权交易而言,

单手交易额度越小,市场越容易吸引中小投资者进行投机交易。这种表现在亚洲地区特别突出,不少投资者会在股指期权上市初期纷纷涌入,将买入期权视为买入彩票进行操作,从而加重了期权产品上市初期的市场波动。因此,投资者在参与股指期权交易前需要学习股指期权相关知识,认识期权产品属性,熟悉相关业务规则,认清股指期权交易中所易暴露的风险,并在一定程度上了解单期权市场内或跨市场的多样组合策略。投资者可在股指期权仿真交易中实际感受其交易特点,做一个有足够知识准备的投资人。

2、做好资金准备和心理准备

股指期权虽可作为一种保险方式,期权持有者(买方)可将风险控制在一定范围内,但依然存在损失权利金的风险性。立权者(卖方)风险性更大,对于受保证金交易制度管理下的卖方,其保证资金会随着标的股指的变动而相应增减,如在单边行情中,对于方向把握错误的卖方其面临的资金压力不断放大,因此股指期权交易对于卖方投资者的资金亦有所要求。因此投资者需对可能暴露的风险有足够的认知,并根据自身资金实力进行合理交易,不宜盲目跟风进行高风险投机操作。

3、股指期权既可作套期保值的工具,也可令投机者从中盈利

由于进入股指期权市场的投资者目的各有不同,在参与交易操作之前,投资者应结合自身的投资需求、资金配置情况及风险承受能力明确自身参与期权交易的目的。唯有明确交易目的后,方能制定合适的交易策略,否则极易在市场氛围的影响下进行偏差投资,与自身初始需求相左,又不愿意及时平仓,最后损失很大。

4、明确交易目的

从国外成熟股指期货市场上来看,可将期权交易的参与者依其目的不同分为三大类:套期保值者、套利者和投机者。套期保值者参与交易是为规避股市的系统性风险,而不是以赢利为主要目的,具体可表现为对其所持有的证券组合买入卖权等来规避股市大幅下跌的风险或买入买权来维护自身的空仓行为避免踏空,诸如此类。套利者的参与目的是利用不同期权合约之间以及期权与期货、现货之间的不合理价差获得价差收益,此类交易面临的投资风险相对较小,但其中涉及复杂计算及组合构建,对交易者的专业性要求较高。期权投机者则是主动承担风险来把握股指期权市场与股指价格波动所带来的风险收益。相对而言,投机者承担风险的意愿更大,承担的风险也更高。

文章整理:银河期货北京营业部

第二篇:期权培训测试题

期权培训测试题——20xx年5月12日

姓名: 部门:

一、单选题(共计20×2.5=50分)

1、 期权价格是指()。

A.期权成交时标的资产的市场价格

B.买方行权时标的资产的市场价格

C.买进期权合约时所支付的权利金

D.期权成交时约定的标的资产的价格

2、 期权交易买卖双方的权利和义务,下列说法正确的是( )。

A. 期权的买方只有权利而没有义务,期权的卖方只有义务而没有权利

B. 期权的买方只有义务而没有权利,期权的卖方只有权利而没有义务

C. 期权的买方和卖方都同时有权利和义务

D. 期权的买方和卖方的权利和义务是对称的.

3、 下列关于看涨期权的说法中,不正确的是( )。

A.看涨期权是一种买权

B.只有看涨期权到期后,持有人才有选择执行与否的权利

C.期权如果过期未被执行,则不再具有价值

D.多头看涨期权到期日价值=Max(标的资产市价-执行价格,0)

4、 买入看涨期权的风险和收益关系是( )。

A.损失有限,收益无限

B.损失有限,收益有限

C.损失无限,收益无限

D.损失无限,收益有限

5、 按执行价格与标的物价格的关系,期权可分为( )。

A.看涨期权和看跌期权

B.现货期权和远期期权

C.实值期权、虚值期权和平值期权

D.买进期权和卖出期权

6、 欧式期权和美式期权的主要区别在于( )。

A.欧式期权可以提前执行 B.美式期权可以提前执行

C.买入欧式期权一般是一次性付清 D.买入美式期权一般是一次性付清

7、 期权价值主要由( )组成。

A.实值和虚值 B.内在价值和时间价值 C.内在价值 D.时间价值

8、 虚值期权的内在价值( )

A、大于0 B、小于0 C、等于0 D、不确定

9、 一般来说,在其他条件不变的情况下随着期权临近到期时间,期权的时间价值逐渐( )。

A.越大 B.不变 C.为零 D.越小

10、 期权的时间价值在( )附件最大。

A.实值 B.平值 C.虚值 D.不确定

11、 当看跌期权的行权价格<标的物价格时,该期权是( )。

A. 实值期权 B. 平值期权

C. 虚值期权 D. 深度虚值期权

12、 当看涨期权的行权价格远远高于当时的标的物价格时,该期权为( )。

A. 实值期权 B. 虚值期权

C. 深度实值期权 D. 深度虚值期权

13、 下列对期权价格影响的因素,说法不正确的是( )。

A.在其他条件不变的情况下,期权期间越长,期权价格越高;反之,期权价格越低

B.利率提高,期权标的物的市场价格将下降,从而使看涨期权的内在价值下降,看跌期权的内在价值提高

C.在期权有效期内标的资产产生的收益将使看涨期权价格上升,使看跌期权价格下降

D.标的物价格的波动性越大,期权价格越高;波动性越小,期权价格越低

14、 下列与多头看涨期权价值负相关变动的因素有( )。

A. 执行价格

B. 标的资产价格

C. 到期期限

D. 标的价格波动率

15、 一般交易日,大商所豆粕期权交易的时间为( )。

A.上午9:15-11:30,下午13:30-15:15

B.上午9:00-11:30,下午13:30-15:00

C.上午9:15-11:30,下午13:30-15:00

D.上午9:00-11:30,下午13:30-15:15

16、 期权头寸了结的方式不包括有( )。

A、平仓 B、行权 C、放弃行权 D、交割

17、 期权合约所规定的期权买方在行使权利时所遵循的价格是( )。

A. 现货价格 B.期货价格 C. 期权价格 D. 执行价格

18、 以下几种说法中正确的是( )

A. 期权就是权证

B. 买卖双方都要承担权利和义务,这是期权与期货的共同之处

C. 在期货交易中,到期时双方必须履约;而在期权交易中,持有期权一方可以选择不 履约

D. 期权双方交易的是标的物,而不是权利

19、 关于大商所豆粕期权合约代码的表述,不正确的是( )。

A、看涨期权的表示方式是:豆粕期货合约代码+C+行权价格

B、看跌期权的表示方式是:豆粕期货合约代码+P+行权价格

C、m1401 C3200表示标的合约为豆粕期货1401合约,执行价格为3200的看涨期权

D、m1405 C3600表示标的合约为豆粕期货1405合约,执行价格为3600的看跌期权

20、 大商所豆粕看涨期权的Delta值为0.5,这意味着( )。

A. 豆粕期货价格增加X,期权价格增加为0.5X

B. 豆粕期货价格增加X,期权价格增加为2X

C. 豆粕价格增加X,期权价格增加为0.5X

D. 豆粕价格增加X,期权价格增加为2X

二、综合题(每题一个正确答案,共计10×4=40分)

21在其他情况没什么变化的情况下,如果波动率大幅上升,看涨和看跌期权会发生什么变化。

A. 看涨期权上涨,看跌期权下跌

B. 看跌期权上涨,看涨期权下跌

C. 看涨看跌期权均下跌

D. 看涨看跌期权均上升

22 哪种类型的期权交易策略的潜在亏损最大

A. 卖出跨式

B. 牛市垂直价差

C. 买入期权

D. 日历套利

23 如果你认为某个期权的波动率会下降10%,你该做什么?

A. 卖出期权

B. 买入期权

C. 卖出期货

D. 检查期权当前价格的隐含波动率

24 在垂直套利组合中,对不同期权合约描述不正确的是( )。

A. 期权的标的物相同

B. 期权的到期日相同

C. 期权的买卖方向相同

D. 期权的类型相同

25 豆粕期货7月合约的当前价格为3500元,假设某投资者认为当前行情将于近期突破,其认为价格变动可能为:大涨或小跌,并认为在3350附件有较强支撑

A. 买入10手3500看涨期权,卖出10手4000看涨期权

B. 买入10手3500看涨期权,买入10手3500看跌期权

C. 卖出20手3500看跌期权,买入10手3350看涨期权

D. 卖出10手3350看涨期权,买入20手3500看涨期权

请根据以下案例回答26-30题:

企业5月份刚接到一笔订单,在9月份需要采购一笔原材料豆粕20万吨;目前现货豆粕价格3900元/吨;期货9月3600元/吨;执行价格为3600的9月看涨期权权利金100

26. 若企业担心豆粕价格可能下跌,下列策略中错误的是( )

A、买入看涨期权 B、买入看跌期权 C、卖出看涨期权 D、买入看涨期权熊市垂直价差

27. 企业利用期货进行买入保值的成本是( )元/吨

A、3600 B、3700 C、3800 D、3900

28. 若企业买入豆粕看涨期权,其成本为( )

A、3600 B、3700 C、3800 D、3900

29. 当9月现货价格上涨到4200元/吨,期货价格上涨至3900元/吨时,在不利用任何衍生工具,企业购买这批豆粕的现货成本( )元/吨

A、3600 B、3700 C、3900 D、4200

30. 若企业期初运用期权工具进行买入保值,当9月现货价格上涨到4200元/吨,期货价格上涨至3900元/吨时,企业购买豆粕的成本是( )元/吨。

A、3600 B、3700 C、3900 D、以上都不是

三、计算题(共计5×2=10分)

31. 通过下列数据,建立看涨期权牛市垂直价差组合,并计算以下数据。

1)策略的盈亏平衡点?

2)请绘出策略的到期损益图,并在图上标出最大盈亏点。

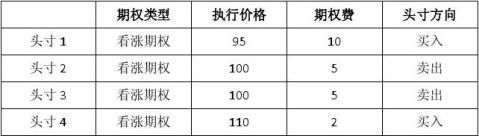

32. 假设某投资者持有的期权组合由如下头寸构成,组合构建日标的资产价格为100,所有期权在一个月后到期,请绘制该期权组合的到期损益图。