个股期权培训测试题(基础版)

测试说明:本次测试时间为30分钟,闭卷。

一、单项选择题(共20题,每题3分)

1. 以下说法中正确的是

Ⅰ.期权合约的买方可以收取权利金

Ⅱ.期权合约卖方有义务买入或卖出正股

Ⅲ.期权合约的持有者所面对的风险是无限的

Ⅳ.期权合约卖方的潜在收益是无限的

A、只是Ⅰ B、只是Ⅱ C、Ⅰ和 Ⅱ D、Ⅲ和Ⅳ

2. 期权价格是指( )

A、期权成交时标的资产的市场价格

B、买方行权时标的资产的市场价格

C、买进期权合约时所支付的权利金

D、期权成交时约定的标的资产的价格

3. 买入认购期权的风险和收益关系是( )

A、损失有限,收益无限 B、损失有限,收益有限

C、损失无限,收益无限 D、损失无限,收益有限

4. 以下几种说法中正确的是()

A、期权就是权证

B、买卖双方都要承担权利和义务,这是期权与期货的共同之处

C、在期货交易中,到期时双方必须履约;而在期权交易中,持有期权一方可以选择不履约

D、期权双方交易的是股票,而不是权利

5. 假设贵州茅台正股的市价是250元,贵州茅台某月份220元认沽期权目前的权利金价格为10.8元。请问这些认沽期权的内在价值是多少?

A、0元 B、19.5元 C、30元 D、无法计算

6. 假设其他因素不变,正股价格上升时,认沽期权的价格( ),认购期权的价

1 / 6

格( )

A、下跌、上涨 B、下跌、下跌

C、上涨、下跌 D、上涨、上涨

7. 不论是美式期权还是欧式期权、认购期权还是认沽期权,( )均与期权价值正相关变动。

A、标的价格波动率 B、无风险利率 C、预期股利 D、执行价

8. 下列对期权的投资者适当性管理表述正确的是( )

A、不需要进行投资者适当性管理,任何人都可以参与

B、只要投资者有意愿,签署相关声明,就应该可以参与期权交易

C、只要通过交易所的知识测试,投资者就可以参与期权交易

D、对投资者的适当性评估应当综合考虑投资者基本情况、相关投资经历、财务状况和诚信状况等多个方面。

9. 下列说法错误的是( )。

A、对于认购期权来说,现行市价高于行权价格时称期权处于实值状态

B、对于认沽期权来说,行权价格低于现行市价时称期权处于实值状态

C、对于认沽期权来说,行权价格高于现行市价时称期权处于实值状态

D、期权的内在价值状态是变化的

10. 关于期权的时间溢价,下列说法错误的是( )。

A、其它条件不变,离到期时间越远,时间溢价越大

B、随着到期日临近,期权的时间价值逐渐减为0

C、认购期权处于虚值状态仍可按正的价格出售是因为标的价格仍具有波动性

D、期权时间价值和货币时间价值都是时间越长价值越大,二者是相同的概念

11. 某公司股票认沽期权的行权价格是55元,期权为欧式期权,期限1年,目前该股票的价格是44元,权利金为5元。如果到期日该股票的价格是34元。则现在购进1股认沽期权与购进1股股票组合的到期收益为( )元。

A、8 B、6 C、-5 D、0

2 / 6

12. 某公司股票认购期权的行权价格是55元,期权为欧式期权,期限1年,目前该股票的价格是44元,期权费(期权价格)为5元。在到期日该股票的价格是34元。则购进1股股票与售出1股认购期权组合的到期收益为( )元。

A、-5 B、10 C、-6 D、5

13. 某公司股票认购期权和认沽期权的行权价格均为55元,期权均为欧式期权,期限1年,目前该股票的价格是44元,期权费(期权价格)为5元。在到期日该股票的价格是34元。则同时购进1股认购期权与1股认沽期权组合的到期收益为( )元。

A、1 B、6 C、11 D、-5

14. 当预计标的股票市场价格将发生剧烈变动,但无法判断是上升还是下降时,则最适合的投资组合是( )。

A、购进认沽期权与购进股票的组合

B、购进认购期权与购进股票的组合

C、售出认购期权与购进股票的组合

D、购进认沽期权与购进认购期权的组合

15.假设你的投资组合全部是由苹果公司的股票构成的,你希望避免股票价格下跌可能造成的损失,你会该选择购买

A、苹果认沽期权 B、苹果认购期权

C、S&P500认沽期权 D、S&P500认购期权

16. 下列哪项策略的风险最大?

A、买入牛市差价期权组合 B、卖出认购期权

C、买入认购期权 D、卖出认沽期权

17. 某投资者想买入某股票,当前股价为71元,但是他希望以略低于股票当前市价的价格买入股票,该股票4月期权还有39天到期。那么卖出( ),最符合他的需求。

A、4月行权价格为50的认沽期权,期权价格0.1元

B、4月执行价格为60的认沽期权,期权价格0.2元

3 / 6

C、4月执行价格为69的认沽期权,期权价格2.2元

D、4月执行价格为75的认沽期权,期权价格5.15元

18. 备兑卖出股票A的认购期权适用于以下哪种情况()

A、不持有A股票现货,短期看淡A股票走势

B、不持有A股票现货,短期看好A股票走势

C、持有A股票现货,短期、长期都看好A股票走势

D、持有A股票现货,短期看淡A股票走势,但长期看好

19. 备兑卖出认购期权策略比较适用于哪类投资者?

A、希望在短期内获取高额收益

B、持有股票头寸,想获取更多收益,但不愿承担额外风险

C、短线、超短线持有股票投资者

D、愿意承受持有股票风险的长线投资者

20.对于个股期权来说,股票的分红率也将影响期权的价格,具体来说,红利对于认购期权价格的影响是正向的,对认沽期权价格的影响是负向的。这一说法是否正确?

A 正确 B 不正确

二、多项选择题(共10题,每题4分)

21. 以下为虚值期权的是()

A、行权价格为300,市场价格为250的认沽期权

B、行权价格为250,市场价格为300的认购期权

C、行权价格为250,市场价格为300的认沽期权

D、行权价格为300,市场价格为250的认购期权

22. 期权会给投资者带来哪些好处?

A、对冲现货多头的市场风险

B、推迟买卖股票时间,锁定买卖价格

C、通过期权组合策略交易,形成不同的风险收益组合进行套利

D、如果卖出期权,则可能在有限的损失下获取无限的收益

4 / 6

23. 下列说法错误的有( )

A、认购期权是指期权的卖方在支付了一定的权利金后,即拥有在约定时间按事先约定的价格向期权买方买入一定数量的标的证券,但不负有必须买入的义务

B、美式期权的买方既可以在合约到期日行使权利,也可以在到期日之前行使权利

C、美式期权的买方在合约到期日之前不能行使权利

D、认沽期权是指期权的买方在支付了一定的权利金后,即拥有在约定时间按事先约定的价格向期权卖方卖出一定数量的标的证券,但不负有必须卖出的义务

24. 下列关于期权交易基本策略的说法,不正确的有( )。

A、买进认购期权所面临的最大可能亏损是权利金,可能获得的盈利是无限的

B、买进认沽期权的盈亏平衡点的标的物价格等于执行价格加权利金

C、卖出认购期权所获得的最大可能收益是权利金,可能面临的亏损是无限的

D、卖出认沽期权所获得的最大可能收益是权利金,可能面临的亏损是很小的

25.个股期权与期货的区别主要表现在()

A、买卖双方权利义务不同 B、买卖双方受益风险不同

C、保证金制度不同 D、杠杆效应不同

26. 个股期权存续期间应当重点关注的问题包括()

A、标的股票的信息披露 B、临到期日操作提示

C、炒作严重价外期权可能带来较大风险

27. 在个股期权的到期日 ( )

A、若市价大于行权价,多头与空头价值:金额绝对值相等,符号相反

B、若市价小于行权价,多头与空头价值均为0

C、多头的净损失有限,而净收益却潜力巨大

D、空头净收益的最大值为期权价格

5 / 6

28.对投资者而言,个股期权的属性包括()

A、潜在高杠杆率的投机品种

B、套期保值

C、套利

D、 针对不同市场环境,可用多个不同合约组成高度订制化的期权组合策略

29.个股期权对个人投资者的潜在风险包括()

A、潜在的高杠杆率

B、作为空方,亏损没有上限

C、作为多方,合约价值可能下跌至趋近于0,或投资者错过行权日

D、可能被登记公司或交易所强行平仓

30. 如果某投资者认为某只股票会上涨,那么他可以进行下列哪些操作?

A、直接买入该股票

B、买入该股票的认购期权

C、融资买入该股票

D、卖出该股票的认购期权

6 / 6

第二篇:期权培训测试题

期权培训测试题——20xx年5月12日

姓名: 部门:

一、单选题(共计20×2.5=50分)

1、 期权价格是指()。

A.期权成交时标的资产的市场价格

B.买方行权时标的资产的市场价格

C.买进期权合约时所支付的权利金

D.期权成交时约定的标的资产的价格

2、 期权交易买卖双方的权利和义务,下列说法正确的是( )。

A. 期权的买方只有权利而没有义务,期权的卖方只有义务而没有权利

B. 期权的买方只有义务而没有权利,期权的卖方只有权利而没有义务

C. 期权的买方和卖方都同时有权利和义务

D. 期权的买方和卖方的权利和义务是对称的.

3、 下列关于看涨期权的说法中,不正确的是( )。

A.看涨期权是一种买权

B.只有看涨期权到期后,持有人才有选择执行与否的权利

C.期权如果过期未被执行,则不再具有价值

D.多头看涨期权到期日价值=Max(标的资产市价-执行价格,0)

4、 买入看涨期权的风险和收益关系是( )。

A.损失有限,收益无限

B.损失有限,收益有限

C.损失无限,收益无限

D.损失无限,收益有限

5、 按执行价格与标的物价格的关系,期权可分为( )。

A.看涨期权和看跌期权

B.现货期权和远期期权

C.实值期权、虚值期权和平值期权

D.买进期权和卖出期权

6、 欧式期权和美式期权的主要区别在于( )。

A.欧式期权可以提前执行 B.美式期权可以提前执行

C.买入欧式期权一般是一次性付清 D.买入美式期权一般是一次性付清

7、 期权价值主要由( )组成。

A.实值和虚值 B.内在价值和时间价值 C.内在价值 D.时间价值

8、 虚值期权的内在价值( )

A、大于0 B、小于0 C、等于0 D、不确定

9、 一般来说,在其他条件不变的情况下随着期权临近到期时间,期权的时间价值逐渐( )。

A.越大 B.不变 C.为零 D.越小

10、 期权的时间价值在( )附件最大。

A.实值 B.平值 C.虚值 D.不确定

11、 当看跌期权的行权价格<标的物价格时,该期权是( )。

A. 实值期权 B. 平值期权

C. 虚值期权 D. 深度虚值期权

12、 当看涨期权的行权价格远远高于当时的标的物价格时,该期权为( )。

A. 实值期权 B. 虚值期权

C. 深度实值期权 D. 深度虚值期权

13、 下列对期权价格影响的因素,说法不正确的是( )。

A.在其他条件不变的情况下,期权期间越长,期权价格越高;反之,期权价格越低

B.利率提高,期权标的物的市场价格将下降,从而使看涨期权的内在价值下降,看跌期权的内在价值提高

C.在期权有效期内标的资产产生的收益将使看涨期权价格上升,使看跌期权价格下降

D.标的物价格的波动性越大,期权价格越高;波动性越小,期权价格越低

14、 下列与多头看涨期权价值负相关变动的因素有( )。

A. 执行价格

B. 标的资产价格

C. 到期期限

D. 标的价格波动率

15、 一般交易日,大商所豆粕期权交易的时间为( )。

A.上午9:15-11:30,下午13:30-15:15

B.上午9:00-11:30,下午13:30-15:00

C.上午9:15-11:30,下午13:30-15:00

D.上午9:00-11:30,下午13:30-15:15

16、 期权头寸了结的方式不包括有( )。

A、平仓 B、行权 C、放弃行权 D、交割

17、 期权合约所规定的期权买方在行使权利时所遵循的价格是( )。

A. 现货价格 B.期货价格 C. 期权价格 D. 执行价格

18、 以下几种说法中正确的是( )

A. 期权就是权证

B. 买卖双方都要承担权利和义务,这是期权与期货的共同之处

C. 在期货交易中,到期时双方必须履约;而在期权交易中,持有期权一方可以选择不 履约

D. 期权双方交易的是标的物,而不是权利

19、 关于大商所豆粕期权合约代码的表述,不正确的是( )。

A、看涨期权的表示方式是:豆粕期货合约代码+C+行权价格

B、看跌期权的表示方式是:豆粕期货合约代码+P+行权价格

C、m1401 C3200表示标的合约为豆粕期货1401合约,执行价格为3200的看涨期权

D、m1405 C3600表示标的合约为豆粕期货1405合约,执行价格为3600的看跌期权

20、 大商所豆粕看涨期权的Delta值为0.5,这意味着( )。

A. 豆粕期货价格增加X,期权价格增加为0.5X

B. 豆粕期货价格增加X,期权价格增加为2X

C. 豆粕价格增加X,期权价格增加为0.5X

D. 豆粕价格增加X,期权价格增加为2X

二、综合题(每题一个正确答案,共计10×4=40分)

21在其他情况没什么变化的情况下,如果波动率大幅上升,看涨和看跌期权会发生什么变化。

A. 看涨期权上涨,看跌期权下跌

B. 看跌期权上涨,看涨期权下跌

C. 看涨看跌期权均下跌

D. 看涨看跌期权均上升

22 哪种类型的期权交易策略的潜在亏损最大

A. 卖出跨式

B. 牛市垂直价差

C. 买入期权

D. 日历套利

23 如果你认为某个期权的波动率会下降10%,你该做什么?

A. 卖出期权

B. 买入期权

C. 卖出期货

D. 检查期权当前价格的隐含波动率

24 在垂直套利组合中,对不同期权合约描述不正确的是( )。

A. 期权的标的物相同

B. 期权的到期日相同

C. 期权的买卖方向相同

D. 期权的类型相同

25 豆粕期货7月合约的当前价格为3500元,假设某投资者认为当前行情将于近期突破,其认为价格变动可能为:大涨或小跌,并认为在3350附件有较强支撑

A. 买入10手3500看涨期权,卖出10手4000看涨期权

B. 买入10手3500看涨期权,买入10手3500看跌期权

C. 卖出20手3500看跌期权,买入10手3350看涨期权

D. 卖出10手3350看涨期权,买入20手3500看涨期权

请根据以下案例回答26-30题:

企业5月份刚接到一笔订单,在9月份需要采购一笔原材料豆粕20万吨;目前现货豆粕价格3900元/吨;期货9月3600元/吨;执行价格为3600的9月看涨期权权利金100

26. 若企业担心豆粕价格可能下跌,下列策略中错误的是( )

A、买入看涨期权 B、买入看跌期权 C、卖出看涨期权 D、买入看涨期权熊市垂直价差

27. 企业利用期货进行买入保值的成本是( )元/吨

A、3600 B、3700 C、3800 D、3900

28. 若企业买入豆粕看涨期权,其成本为( )

A、3600 B、3700 C、3800 D、3900

29. 当9月现货价格上涨到4200元/吨,期货价格上涨至3900元/吨时,在不利用任何衍生工具,企业购买这批豆粕的现货成本( )元/吨

A、3600 B、3700 C、3900 D、4200

30. 若企业期初运用期权工具进行买入保值,当9月现货价格上涨到4200元/吨,期货价格上涨至3900元/吨时,企业购买豆粕的成本是( )元/吨。

A、3600 B、3700 C、3900 D、以上都不是

三、计算题(共计5×2=10分)

31. 通过下列数据,建立看涨期权牛市垂直价差组合,并计算以下数据。

1)策略的盈亏平衡点?

2)请绘出策略的到期损益图,并在图上标出最大盈亏点。

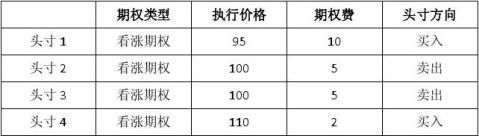

32. 假设某投资者持有的期权组合由如下头寸构成,组合构建日标的资产价格为100,所有期权在一个月后到期,请绘制该期权组合的到期损益图。