财务分析报告

尊敬的张女士:

首先,非常感谢您在百忙之中抽出宝贵的时间,能够与我沟通关于您家庭的理财问题。能够为您这样的成功人士服务,不但是我的荣幸,而且让我深深地感觉到您对于我的那份信任。通过数小时的交谈,我感触颇丰。对于您事业的了解,让我意识到了您内心对于成功的渴望和执着,感觉到了您面对困难时的那种坚韧和勇气,也开心的看到了您在享受今天事业成就的同时,已经计划通过专业的家庭财务规划,对于未来进行积极的筹划和准备。

一、理财目标:

经过与您的沟通后得知,您希望通过资产配置,达成以下短期及中长期目标

1、为孩子准备养老金,希望他可以在60周岁的时候,可以拿到相当于如今1800元左右的退休工资,并且持续领取至80周岁;

2、您希望每月投入固定的金额,通过5年左右的资金积累,可以达到150万左右的资金积累;

3、希望在近期通过贷款购买一辆价格为70万左右的豪华汽车;

二、财务分析与理财目标

一、家庭财务状况:

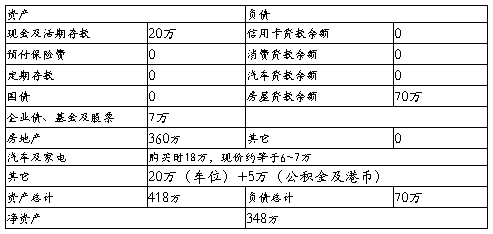

1、家庭资产负债表

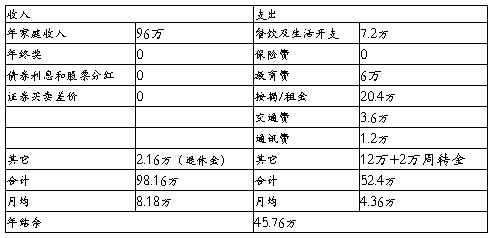

2、家庭税后收支表

3、家庭保险状况表

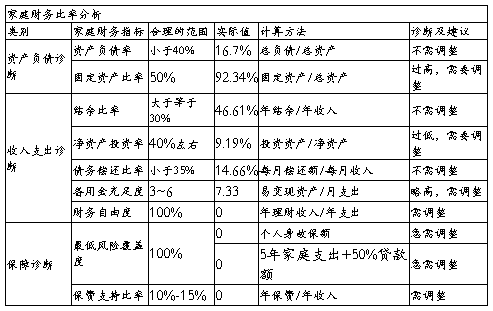

4、家庭财务比率表及相关分析

通过对您家庭的财务数据进行分析,我计算得到以下财务比率表,请特别注意红色字体部分的内容。

财务分析如下:

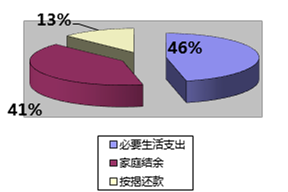

家庭支出结构图

资产负债率这一指标是考察一个家庭整体债务压力的指标,理想的经验值是不超过40%,这样可以不给一个家庭太大的偿还债务压力,您家庭的资产负债率仅为16.7%,处在较为合理的范围内,但同时也说明反应出您不会适当的利用银行的钱来提高生活品质,建议近期的购车计划可以采用贷款方式购买。(如首付3成,即21万后资产负债率为27%左右,仍在健康值范围之内)

固定资产比率这一指标是考察一个家庭整体固定资产所占比例的指标,理想的经验值是不超过50%。但张女士家庭的固定资产比率高达92.34%,且两套住房均为硬需求住房,汽车又是大额消费品,所以张女士需要尽快调整自己的资产配置,尽快进行资金积累,加快资金流动性,获得更理想的投资收益;

结余比率为46.61%,≥30%表明您控制支出和储蓄积累的才能是较强的,这部分资金可用于加大投资比重,扩宽投资渠道。

由于您的净资产投资率过低,仅为9.19%左右。说明您的资产大部分是固定资产,流动资金也多数是银行存款。这一因素极大的影响了您一家的资产的增值,建议考虑投连保险,股票、基金定投等投资工具;

债务偿还比率为14.66%左右,处在健康值范围之内,说明您的家庭负债不会对您的日常生活产生任何影响;

备用金充足度为7.33,参考值为3~6左右。即维持家庭每月必要开销的3~6倍作为日常备用金即可,由于您的月收入水平和能力较高,所以准备3倍的月支出金额即可。其他的资金可以用于有一定风险,但收益更高的理财产品之上;

财务自由度为0,也就是我们通常所说的财务自由,张女士,您几乎没有任何的投资收入,距离财务自由甚远。

张女士您的家庭几乎没有任何的保障,这是现代家庭不可想象的,建议您立刻建立自己的家庭保障体系,建议保费为家庭年收入的10%~15%为佳;

二、理财目标设定

根据上述财务分析得出的家庭资产配置缺点,再结合您的理财目标与所处家庭财务周期(事业与家庭成熟期)现状,我给出以下理财建议:

1、提高投资资金比例,增加投资理财收入;

2、合理配置家庭保险资产:孩子及您们的养老规划、健康规划;

3、投资规划:为家庭中、远期的刚性需求(养老规划)作好准备。

第二篇:家庭理财分析报告

家庭理财分析报告

—基于对林先生家庭

姓名:** 班级:国贸106 学号:***

摘要:这是对林先生一家2011年家庭收入和支出以及家庭资产状况经过调查研究分析所得到的报告,报告中经过合理的理财分析,并综合各个因素给出了理财建议,其中包括投资的规划,投资过程中要考虑的问题和一些投资的建议。

关键词:投资、理财、收入、支出、资产

正文:

基本资料:林先生,47岁,司机,年收入4万元,妻财务管理,年收入3万元,儿子22岁,大学二年级,父母养老金0.5万元,有出租房,市值70万元,年租1万元,2007年购小区住房一套,市值100万元,存款10万元,家庭日常开支为3万元,儿子大学费用7万元,家庭商业保险1千元。家庭近期目标决定投资手段并开始简单的投资,中期目标深入投资,购私家车,远期目标儿子今后婚事和夫妻俩养老,现在林先生欲启动50万元,扩大投资手段和范围。

理财分析:分析1:家庭的资产较丰厚,几乎没有负债,资产分布不均匀,金融投资只有比例较小的存款,房地产较多

分析2:家庭的主要收入来源是工资收入和房租收入,收支合理,略有结余,保障性支出基本没有(1)加大投资手段和范围(2)期望能有高收入,购私家车(3)儿子今后婚事

理财建议:根据林先生夫妇所处的年龄段,家庭的财务安排应该以稳定为主,目前林先生要加强投资手段和范围,家庭财务状况将会发生较大的变化。从收入来源来看,房租仍是固定的收入,但林先生每年的4万元收入将不存在,而且短期内的投资收入是个未知数。需要50万元来进行新的投资,会增加使用资本的成本,减少家庭的固定资产从而 一项租金收入的来源。目前的流动资金不足以购买私家车,买了私家车后每年还要另增3万元的车辆保养费和油费。针对以上情况,提出了如下的建议:

1.根据林先生短期的目标,建议先了解一下丰富的投资手段,然后选择一种自己了解的,可以为此承担风险的手段,并进行简单的投资操作,从中得到些经验,并为下一步的投资做好准备,因为银行储蓄利润较低,股票风险太高,前期建议林先生投资基金。

2.根据林先生的中期目标的收支预期对其理财目标进行规划。经过分析,林先生因为固定收入的减少,家庭收支出现了不平衡,,为避免林先生家庭近几年的资金短缺,建议林先生推迟几年再购买私家车。根据前期的投资经验,林先生可以进行更深一步的投资,并从中赚取些购车的费用和儿子的大学费用。

3.根据林先生的远期目标,目前经过中期的投资,手头应该已有不少资金,建议开始从单一的投资慢慢过渡到多样化投资,进行不同的投资,如银行储蓄和购买国债,这样就可以为今后的养老和儿子的婚事奠定资金基础。

4. 我国已建立从工资中缴存养老保险的相关规定。柳明与安娜的单位都为其建立了养老保险户口,林先生可根据自己工作和收入的情况随时注意养老保险的缴存,但建议费用不应超过家庭可支配现金收入的10%。

林先生选择投资理财实际上也是改变现有生活的过程,一担发生投资失败,家庭财务就会发生不平衡,从而面临巨大的财务压力,林先生对未来的理财规划应该建立在一些成熟的预期基础上。

参考文献:

[1]田剑英. 家庭理财 [M]. 北京,经济科学出版社,2006

[2]安子. 让理财成为一种习惯 [M]. 北京,金城出版社,2011

[3]胡旭洲,我的第一本家庭理财书 [M],北京,中国纺织出版社,2011

[4]宗学哲,家庭理财枕边书 [M],北京,水利水电出版社,2006

[5]毛定娟,家庭理财万事通 [M],北京,中国广播电视出版社,2010