理财规划说明

假设说明:

王平先生与妻子的收入均为税后入账收入。收入增长率为5%。25 万元买的是银行理财产品是民生银行的非凡资产管理季增利第194期高端款,产品代码为FSAA15375B,期限三个月,信托类资产50万购买申富25号(第一期),期限一年期;自住房房贷是在民生银行才办理的,是纯商业贷款,贷款利率5.4%,贷款金额70万,月供金额3930元,贷款时间30年。客户风险评估结果为积极型投资者。王平退休后理想的生活水平为5万,妻子为3万。预计给儿子留理想值200万,购置400万的商铺,考虑到商铺出租租金的不确定性,设置为商铺市价的10%。其它假设运用系统给的信息

第一部分:财务状况

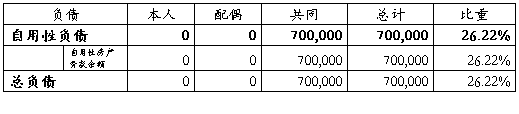

资产负债表

现金流量表

第二部分:财务分析

财务诊断表:

不足的地方:流动性资金过多,这部分钱应该去投资理财;生息资产比率不够,要加大投资力度;未配置保险,人生没有保障,家庭支柱张先生如果发生意外,家庭将直接走向崩溃;距离财富自由还要很长得路要走。

优势的地方:家庭需支出超出应急资金的金额时,可能能够应付;家庭负担率低,如果后期有购房需求,现在房贷利率低,央行货币宽松政策,那么建议购房用贷款,并采用最大比例的贷款,多余的钱刚好可满足客户积极性的资产配置的需求;有流动资金,那么,客户就能按照预期的计划开始资金的投资理财,通过向理财师学习,与实际操作中的经验,客户的理财能力肯定会越来越强。

第三部分:理财目标(不同点)

根据客户的情况,理财目标如下:

1、退休规划:该部分的顺序为理财目标中优先级高,该目标为无法调整性的目标;

2、子女教育规划:幼儿园托管费3万,学习钢琴1.8万均纳入幼儿园学费中合并计算;

3、 旅游计划:年支出1万元用于家庭旅游计划;

4、 投资商铺:(贷款中做文章)200万至400万商铺,首付款50%;

5、 孩子毕业后,准备留给孩子100万至200万;

理财目标分析:

退休规划在这里为固定目标,但金额可适当调整;子女教育规划这一块,因子女的资质无法把握,因王先生一家对子女的培养比较看重,子女资质如果很好的话,建议出国攻读国外的硕士,给孩子镀金;投资商铺需要注意商铺的选址,以及易租性,非大商圈的昂贵商铺购买要慎重,最好咨询好专业人士再进行投资,投资不慎这一块会直接影响整个生涯理财规划,但中国未来实行房产税后,买商铺投资至少比买住房投资要具备优势,但固定资产投资可能不会长久,中国投资房地产的年代早已过去,如果想资产飞跃增长,要考虑投向资本市场,但与房产投资有关系的一个方面,可考虑投资国外物业;给孩子准备太多的钱,不如在孩子成长阶段去花钱去发展孩子的兴趣爱好,投资理财也是一种兴趣。

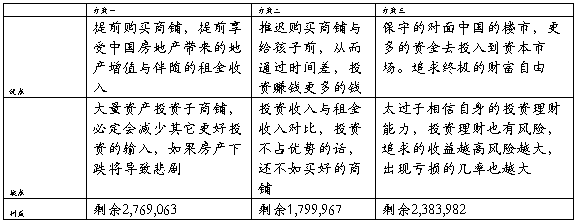

方案一:47岁时买400万商铺贷款,首付50%,采用商业贷款,60岁给孩子留的钱

方案二:50岁买300万商铺,65岁给孩子留的钱

方案三:50岁买200万商铺,65岁给孩子留的钱

第四部分:方案对比

三种方案对比之后的结论是:方案一最优

结果分析:获得了理想值商铺,生涯结束还遗留了更多钱,并提前完成理财目标五。但是购买商铺带来的高额租金收入不确定性强,它却在本次生涯中起到重要现金流作用。一旦宏观经济数据发生重大变化,租金收入与房产贬值,方案二与方案三的优势也就体现出来的。方案一与方案二、方案三旨在告诉客户,根据实际情况,还有调整的空间。

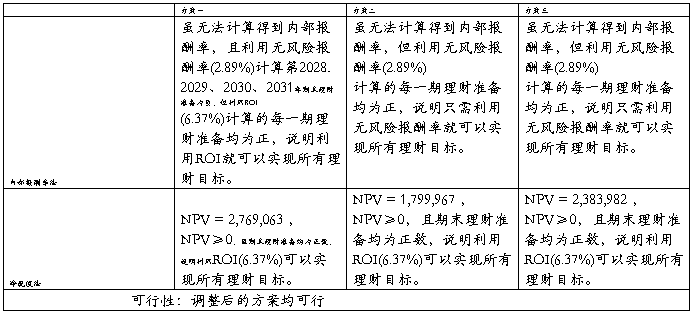

第五部分:可行性分析

第六部分:资产配置

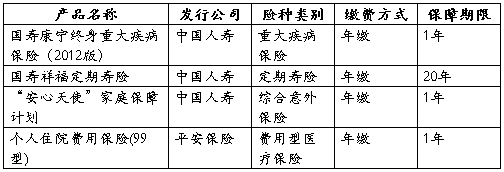

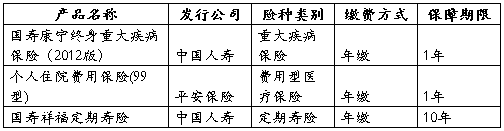

以民生银行现有产品为准,理财师编辑的投资产品的对比:

建议客户配置公募基金因门槛低,需要钱时,进行赎回即可,几天资金就能回到账上,这一点是大多数理财工具不具备的。

理财师推荐:货币基金存放流动性资金;混合型基金与股票型基金为核心组合。具体产品情况如下:

投资期限与风险属性

客户也可根据上图的投资象限来分配资金。进行合理的资产配置。

公募基金的投资回报如下:

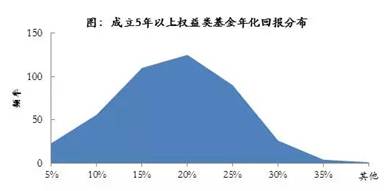

股票型基金成立5年以上,年化收益率达13%,跟混合型基金成立五年以上的样本的平均收益率略高,推荐beta理财经理编辑的基金红宝书,或关注中国基金业协会等相关专业公众号,来掌握基金的投资方法。基金最适合做长线,高抛低吸。

当前市场风险揭露:点位过高不宜介入。风险有多大,泡沫就有多种,中国证券市场平均PE达80以上,比国际平均PE20高了不少,说明泡沫非常严重。强趋势牛市已经不会再回来了

第七部分:保险管理

(遗属需求法来计算保额)依次选择选择定期寿险,重大疾病险,意外伤害险,医疗费用补充保险。选择消费型的保险缴纳的保费低,但获得的保障高。在保险规划上,根据客户实际的生活情况,身体情况,生活环境,生活习惯等综合方面,如果客户未来可能对于健康方面的顾虑很大,那么可考虑多追加重大疾病或住院费用保险的保费,但实际情况以实际保险产品的条款为准。因儿子学业毕业前,王先生负担最重,但儿子毕业后,可对后三个保险产品进行再选择,保险的重要功效是给客户家庭增加保障,建议选择保障更加全面保费更低售后更好的保险公司产品。

推荐保险产品如下:

王平:

王平太太

第八部分:生涯仿真表

请见下述最后页面

方案一(调整后)全流程理财规划报告书一

方案二(调整后)全流程理财规划报告书二

方案三(调整后)全流程理财规划报告书三

谢谢您的欣赏!评委老师辛苦了,祝工作顺利,生活愉快!

第二篇:理财报告书

家庭理财报告书

客户名称:**

报告人:***

指导老师:**先生

南昌银行理财工作室

20**年8月6日

[家庭情况]:王先生今年48岁,某公司经理,已婚;王太太35岁;二人有一个11岁的孩子。

[资产状况]:王先生年收入15万元。家庭总资产62万元,其中各项存款1万元,自用房地产50万元,养老金10万元,住房公积金1万元。家庭每年生活支出7万元,赡养父母每年2万元,保障型保险每年支出1万元,年房贷本息4万元。他们目前居住市内价值50余万元的住房一套,目前房贷负债30万元。

[理财目标]:

1、12年后夫妻退休金,每年现值4万元。

2、10后儿子教育金,每年现值5万元。

[理财分析]:

家庭理财四项基本原则:

1.持续且稳定的投入

2.追求稳定的收益

3.合理选择工具搭配以分散风险

4.耐心等待

从上文可以看出这个家庭的结构属于老夫少妻型,男主人近四十岁才得一子。可能是家庭投资理财意识不强,造成了目前资产财务状况不尽如人意,资产流动性较差,储蓄率也非常之低。目前家庭主要收入来源仅仅依靠王先生一人,而每年的生活支出、房贷支出及赡养老人支出较大,致使结余太少,如现在不进行较好的理财规划或者有新的收入来源,未来如发生什么重大变故,该家庭将处在较大的风险状态。“月有阴晴圆缺,人有旦夕祸福”,防范风险的保障型保险是家庭不可缺少的。对一个家庭而言,最大的财务风险就是收入的主要来源者故去,导致未亡人丧失经济来源,无法维持正常生活。理财目标首先要完善家庭风险保障,然后是资产增值和孩子教育金及自己的养老金。王先生家庭基本上属于月光族家庭‚每年的节余只占收入的6%,在节流方面很不理想,这就造成了在投资理财方面没有足够的资金,由此形成了恶性循环,按照目前王先生家庭的财务状况,理财目标很难实现,加上保障力度不足,固定资产投资比例过重,投资结构不尽合理,应付突发事件及未来风险的能力较低,鉴于以上不利因素,欲在合理的内部报酬率内达到理财目标‚建议以下几个方案:

1、降低生活支出: 由目前的每年7万元降到5万元‚一方面紧急备用金得到了提高,另外也可积累富余的资金,可作风险较小的理财产品投资,收益率只需要达到7%。

2、王先生延长工作期限:王先生是一家贸易公司的经理,从事业务营销多年,有相当的人脉资源,退休留用的可能性较大,当然这主要取决于王先生本人的意愿及家庭生活状况。如果王先生的工作期限在退休后延长四年,这将大大地改善整个家庭财务状况,内部报酬率需要6%。

3、王太太参加工作并每年增加1万元的保障保险:王太太参加工作每年有5万元的收入,王太太只有35岁,年轻就是资本,,现在工作还不算太晚;另外每年增加1万元保障保险,对家庭的未来更是双保险,内部报酬率只需要6%。

综合比较上述三个方案‚建议采取第三个方案‚来达到调整后的理财目标。

南昌银行理财工作室

20**年8月6日