在银行理财产品发行中几乎已经绝迹的“秒杀”在理财产品转让平台再次出现。 《证券日报》记者注意到,此类产品转让往往涉及多个法律架构、以及项目运行进展等诸多信息,而更多关注高收益率的“秒杀”背后,投资风险甚至被放大。 以一款在几分钟之内就被成功转让的产品为例,该理财产品所对应债权的债务人企业面临了掌门人涉及司法程序以及企业曾就另一笔债务发布“本息兑付存在不确定性的特别风险提示公告”(最终借外力完成兑付),在转让信息中,上述情况都未被提及。

此外,某商业银行客服人员对《证券日报》记者表示,被转让产品是该行此前发行的理财产品,只不过投资者认购后想转让,风险并不大。但某券商衍生品业务负责人表示,该银行的此类产品类似于资产证券化产品,目前各家银行相关的资产质量参差不齐。而从认购起点来看,该类产品1000元的门槛,与基金更为相似。

理财产品转让破冰

去年以来,多家银行开始调低提供本行部分理财产品转让任务,如今该项业务已经由最初的只能柜台交易,转向通过网银或直销银行实现电子化交易。

其中,一家小型股份制商业银行在其网银推出“理财产品在线免费转让区”,上线一周,理财转让总金额突破1000万元。

事实上,由于去年多次降息降准,银行理财产品的预期收益率处于持续下行态势,这给银行理财产品的转让提供了操作上的可能性。目前多数银行对于此项业务的态度是“暂不收费”。

例如,一款原预期年化收益率为6%、封闭期一年天的理财产品,如果原客户持有该产品半年后按照原定预期收益率将其出让。这项转让对于“接盘者”来说还是比较划算的——由于已经存续半年,在收益率持续下降的大背景下,该产品6%的预期收益率肯定远高于转让当时同类型产品的收益率,且封闭期仅剩半年。对于转让方来说,锁定收益的同时提前落袋为安,也兼顾了收益率与流动性。 高收益产品被秒杀

《证券日报》记者连续追踪一家提供理财产品转让服务银行的直销银行手机APP发现,转让区产品成交非常活跃,大多呈现出“秒杀”的火爆状态。

其中,部分收益率较高的产品在数分钟内就可以完成转让。《证券日报》记者不得不经常通过先截屏后阅读的方式了解相关项目信息,否则很可能还没来得及消化相关内容,就已经被APP闪退,且无法再次打开该项目(已转让的项目自动变成灰色,且无法点击进入)。

此外,该直销银行转让区经常处于全部产品“已转让”的状态,投资者需要经常刷新才有可能抢到产品。该银行客服中心人士对《证券日报》记者表示,“此类产品由于额度有限,收益率又比较高,投资者确实都是抢着买。截至目前,相关产品都是足额兑付的。”

不过,银行网点人员对此类产品的了解并不算多。本报记者到该行网点暗访时发现,受访的理财经理甚至并不了解直销银行理财产品存在转让区。

据《证券日报》记者观察,转让区产品的标的额随意性比较大,既有千元量级的产品,也有数十万元量级的产品。大多数产品的转让方按照产品原有的预期收益率进行转让,也有少数转让方对收益率进行了自我定价。从期限方面来看,被转让产品的剩余存续期差别很大,有剩余不足一个月的产品,也有刚刚成立月余、还需封闭半年以上的产品。

不过,《证券日报》记者注意到,银行通常不会允许全部封闭期限的产品进入可转让区,而只是根据各自特点选择部分产品增加流动性。从目前银行“放行”的产

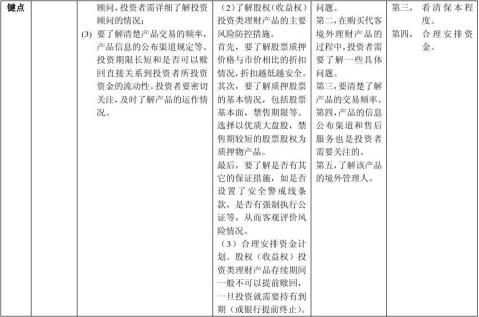

品类型来看,首先,被选中的产品通常只能是该行自身发行的理财产品;其次,银行票据类债权性质的特定理财产品由于债权债务关系比较明确,也经常被选中(该类产品没有5万元的认购起点,转让也比较便捷);其三,产品的投资方向比较明确,能够进行充分的信息披露。“如果信息披露不充分,那么银行很可能就需要对转让进行隐性背书,并承担刚性兑付风险”,一位股份制银行有关人士对《证券日报》记者表示,“在司法实践中,决定银行是否担责的关键往往并不是项目风险程度有多高,而是银行是否已经尽到了充分告知披露的义务,从而实现免责。”

风险不容小觑

虽然理财产品的转让受到投资者欢迎乃至追捧,但是其法律架构设计以及风险管控还在引来了质疑。

以某城商行理财产品转让区的一款产品为例,该产品原有的期限约为5个月,原预期收益率为5.2%,进入转让区时,该产品距离兑付仅剩26天,转让金额约为20330元,转让方并没有按照原定预期收益率进行挂牌(该行在售同类、相近期限产品目前的收益率为4.6%),而是大幅度提高预期收益率至7.64%进行转让。从成交结果来看,该转让在数分钟之内完成交易,而《证券日报》记者注意到,详细阅读转让产品的协议以及原有认购协议,耗时至少也需要数分钟。 事实上,该款被转让产品原本属于“金融资产收益权”,对应的是一家大型民营企业的债权,但该民营企业掌门人已经于去年被采取限制措施,企业也曾经于去年四季度遭遇一次票据兑付危机,虽然其后成功化解,但是后续的风险并没有被彻底排查和释放。

在持续短短数分钟的理财产品即债权转让交易中,受让方能否了解相关债权的详细信息,并真正意义上的愿意承担风险,确实不得而知。

此外,从产品的法律架构来看,上述理财产品认购之处签订的是收益权转让协议,流程大致如下图。而转让时,双方签订的是债权转让协议,受让方需要通过第三方平台将收益权的本息全部提前交付给转让方,相当于受让方投资的本金增加,

风险自然进一步加大。此外,从直销银行提供的债权转让协议来看,原有的担保方是否知晓该次转让、并愿意继续担保都存在法律上的不确定性。

“一般来说,债权的转让不需要担保人的同意,但必须及时告知”,法律界人士对《证券日报》记者表示,“但也有两类例外:其一是保证人与债权人事先约定仅对特定债权人承担保证责任的;其二是禁止债权转让的保证人将不再承担保证责任”。

该人士进一步指出,部分可转让理财产品以私募基金的份额收益权作为拆分标的,这种做法目前并无法律法规或部门规章对受让人主体资格、受让金额、受让人数作出限制性规定,“法无禁止即可为”。但私募投资基金份额收益权作为私募投资基金份额的衍生权利,其转让应充分考虑监管意图,从审慎的角度,私募投资基金份额收益权受让人的主体资格、投资起点宜与原始权益人保持一致,拆分后的总人数不宜超过私募投资基金的法定人数上限。

某券商衍生品业务负责人则对《证券日报》记者表示,相关产品类似于资产证券化产品,目前各家银行相关的资产质量参差不齐。

第二篇:银行理财产品详解

银行理财产品详解

一 固定收益类理财产品

(一)

二 现金管理类理财产品

(一)产品内涵

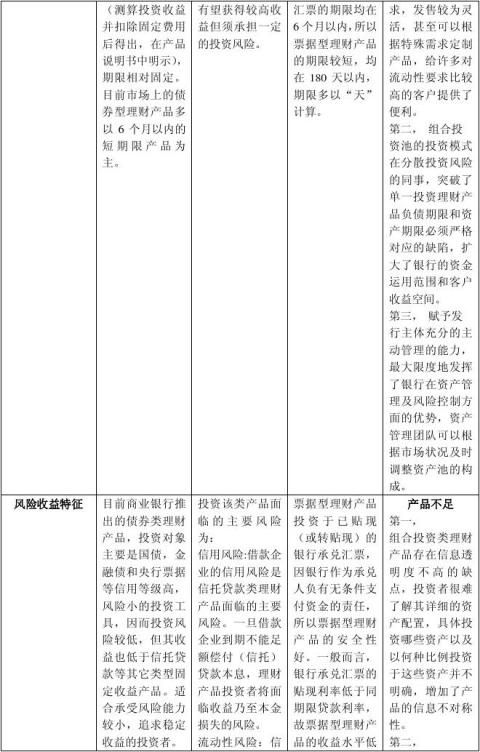

现金管理类理财产品,顾名思义,就是能够提供现金管理服务的理财产品,特指那些期限较短,交易灵活,能够作为现金管理工具的理财产品。盖里产品主要投资于银行间的市场信用级别较高,流动性好,变现能力强的金融工具。现金管理类理财产品大多可以随时变现,流动性近似于活期储蓄,申购和赎回交易都非常方便。

(二)主要投资对象

现金管理类理财产品主要投资于国债,金融债,央行票据,债券回购以及高信用级别的公司债,企业债,短期融资券等安全性高,可随时变现的投资工具。

(三)产品特点

现金管理类理财产品具有投资期短,交易灵活,收益较活期存款高等特点,通常作为活期存款的替代品,用来管理短期闲置资金。

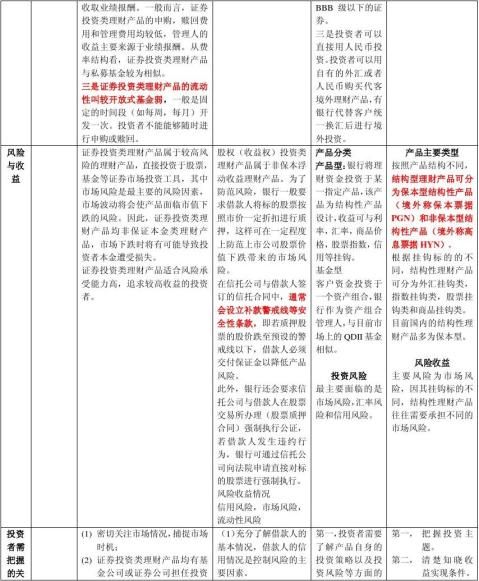

国内资本市场类理财产品

国内资本市场类理财产品是近年来随着资本市场的兴起,特别是伴随着股权分置改革以来的

“大牛市”而大量出现的理财产品种类。按照投资对象的不同,国内资本市场类理财产品可分为新股申购类理财产品,证券投资类理财产品,混合投资类理财产品,股权(受益权)投资类理财产品等。