银行理财产品调查报告

调查人:XX

班级: 11级投资一班

时间: 20xx年5月13日

背景

在当前经济形势下,通胀压力仍然存在,银行存款利率偏低,股市没有明显牛市迹象。那如何使自己的财富保值增值呢?人们将目光更多地投向了银行的理财产品。

选取的十家商业银行理财产品概况

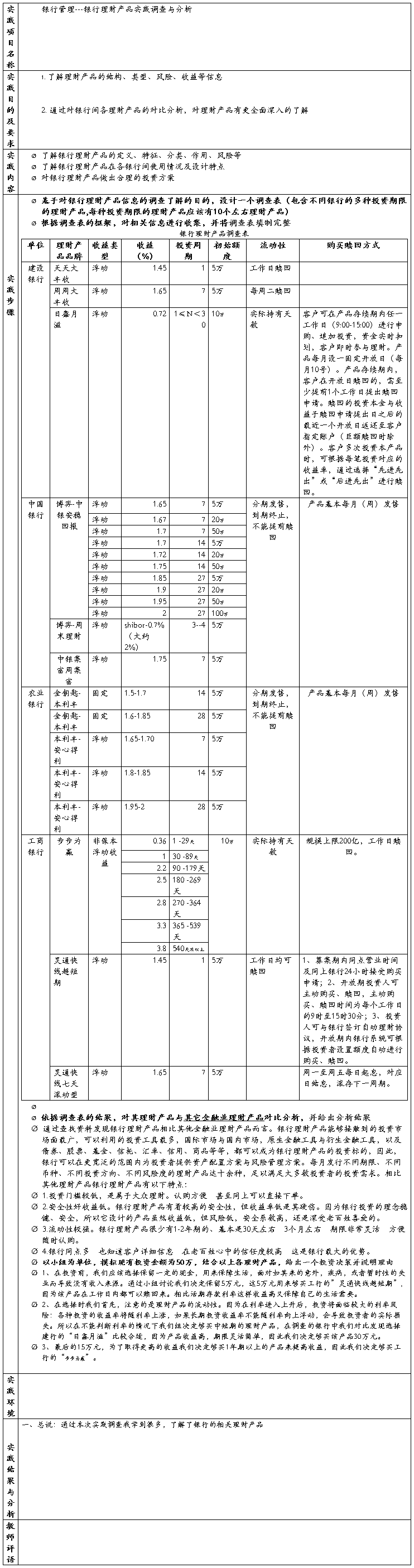

我选取了国内十家主要的商业银行,它们分别是中国银行、建设银行、工商银行、农业银行、交通银行、华夏银行、中信银行、光大银行、民生银行和浦发银行。在如今这个信息化高度发达的时代,我通过网络,浏览各个银行的官方网站,了解各家银行的理财产品的各种信息,以下是其中几家理财产品的概况。

1、中国银行

中国银行理财产品主要分为“汇聚宝”、“搏·弈”、“周末理财”、“自动滚续”、“机构理财”、“理财计划”和“中银QDII”。“汇聚宝”主要是外币期限可变理财产品;“搏·弈”为人民币低风险保本收益型理财产品;“周末理财”是超短期理财产品,期限多为节假日;“中银QDII”是指取得代客境外理财业务资格的商业银行,受境内机构和居民个人委托以投资者的资金在境外进行规定的金融产品投资的经营活动等。

2、建设银行

建设银行理财产品主要分为“利得盈”、“汇得盈”、“QDII”、“乾元-日鑫月溢”、“代理理财产品”。 “利得盈”理财产品包括产品收益较好、期限合理、投资方向明确的信托贷款型理财产品;低风险、流动性强的债券型理财产品;"汇得盈"是指银行将金融衍生工具与传统金融产品相结合组成的具有一定风险特征的个人外汇投资理财产品,包括具有远期、期货、掉期(调期、互换)和期权中一种或多种特征的结构化产品;QDII是指取得代客境外理财业务资格的商业银行,受境内机构和居民个人委托以投资者的资金在境外进行规定的金融产品投资的经营活动;“乾元-日鑫月溢”按月开放资产组合型理财产品是中国建设银行精选优质企业的股权(收益权)、信贷资产、应收账款等资产,以及债券、同业存款等法律法规允许的投资工具,通过资产组合管理实现安全性、流动性与收益性平衡,专门面向高资产净值和法人客户短期限需求量身定制的一款较高风险、较高收益、较高流动性的理财产品;代理理财产品是指由建设银行代销的理财产品

…… …… 余下全文