产品推荐

一、 教育投资产品组合

为了顺利实现上述教育规划目标,我们建议您将每年定期储存的资金放到专门的教育储存账户中。由于教育费用支出刚性,不适合投资于高风险资产,因此我们不建议您将教育储蓄资金投资于股票,而应该投资于银行存款、保险、银行理财产品与国债等保本型产品。然而,为了保证教育资金也能获得足够的收益,我们建议您将部分教育资金投资于配置型基金与股票型基金,在控制风险的同时获得较高收益。

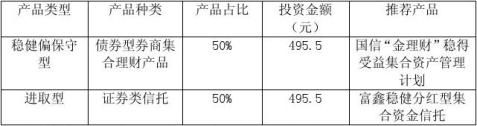

介于您对风险的承受能力较高,将大部分资金投资银行存款的同时,也应该将一小部分投资于基金与股票等高收益的理财产品,以赚钱较高的收益。我们为您推荐了基金与股票。

由于您20xx年就需要支出,我们建议您将现在的资金都投入如下表的组合:

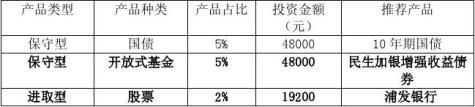

以上是民生加银增强收益债券的重仓债与重仓股的排名,从上图可以看出该基金的大部分资金都投资于债券,只有一小部分投资于股票,属于保守型基金,但是该基金一年期收益达到了41.79%,三年期收益为64.79%,近期表现较好,值得投资。而浦发银行近期的每股收益和每股净资产都在稳步增长,市盈率为1.09,在行业中属于较低水平,值得投资。

保险产品本身没有好坏之分,只有适合自己的需求才是最好的。所以在选择保险产品时,不能单独看某个产品本身的保险内容,而是要结合家庭的资产情况、现金流情况和已有的保障及理财习惯来综合考虑,最后选择最适合自己的保险产品。

1、寿险产品推荐

根据您的基本情况和前述寿险需求分析结果,我们建议您购买如下的寿

安全、稳定的基础,保障你的的家庭生活。

2、健康险产品推荐

足够的资金,防范疾病给您家庭生活带来财务压力。

3、家庭财产险产品推荐

三者责任险,以便在出现交通事故时能够保证您的财产安全。固定资产房屋保险我们建议您购买平安个人房屋保险,以保证房屋财产的安全。

四、 退休储蓄投资产品组合

为了顺利实现上述退休规划目标,我们建议您将一次性投资与定期存储的资金放到专门的退休储蓄账户中。由于退休规划期较长,可以适当投资于高风险资产,因此我们建议您将退休储蓄资金投资于股票、基金等,而不应该投资于银行存款等产品。

浦发银行非保本浮动收益之同享盈计划,预期利率6%,风险低收益稳定,年收益12570。收益方面: 该产品收益大于4.5%,在同类产品中收益较高;风险方面: 它是大型股份制银行产品,安全有保障,收益类型是浮动;产品期限方面: 该产品为一年以内的产品,分年连买二十年购买。

光大银行长期投资首选产品 ,准备投资二十年,每年效益0.7元,十年7元,加现在的3.5元,净资产10.5,现股价2.5,十年股价按净资产算,翻四倍,可以拉,20xx年银行市盈率40,现在不到4,中国不缺钱,缺的是气势,牛市是迟早的事,光大到20元也不是没有可能。银行业凭借绝对的渠道和客户资源优势,对环境变化有极强的适应能力。我们认为,银行股在仍有阶段性的估值修复行情,幅度15%:一是中报业绩靓丽,部分银行仍有超预期的业绩表现;二是前期股价超跌;三是平台贷处理情况将更趋明朗。但鉴于宏观经济增长和通胀走势的不确定性仍较大,偏紧货币政策制约短期反弹的空间。

综合考虑盈利以及资产质量风险等因素,我们推荐以上标的组合。

五、总结

这份投资组合是针对都敏俊的实际情况作出的规划。但仍必须时刻关注国家通货膨胀情况和利率变动,并且调整投资组合修正理财方案。“开源”是理财,“节流”也是理财,如遇不必要的开支应该省下,如遇其他特殊情况,资金趋紧,可将积累的投资组合变现。按照目前情况,本理财产品推荐是根据所提供的资料,基于通常可接受的假设、合理的估计,综合考虑资产负债状况、理财目标、现金收支以及理财对策而制订的。

都敏俊今年29岁,是较为典型的蓝领人士,追求个人生活品质,且目前暂无结婚打算。从事研究行业,属于高收入群体。但收入的绝大部分主要为工资、科研收入,少量的投资收入也与所服务的项目相关(公司原始股),支出主要为日常消费和年度旅游支出,一年下来结余资金不多。个人实物资产主要为自住的房产,金融资产以基金产品为主,流动资产比例偏低。现在我们对都敏俊规划后第一年后的财务状况进行简要分析。如每月消费支出削减到52700

元,且

基金定投减少为991元,以现金和活期存款形式持有的应急准备金为15000元,年终节余的19608元再作为货币市场基金、股票理财产品等流动性较高的投资方式持有,这些投资收益率一般可抵消通货膨胀的影响,经过组合配置,投资年收益能达到8%以上。购房的计划将可以很快实现。此外,只要保持合理的基本配置,退休时这笔积累将带来不菲的收益,再加上保险方面的合理规划,退休无忧的生活是可以得到保障的。

因此,我们认为理财投资计划可行。

第二篇:S532111个人理财实务实训报告撰写