XX有限公司

股权激励方案

第一章 总则

第一条 股权激励的目的:

(1)进一步完善公司的薪酬激励体系,使高中级管理人员、核心技术人员和业务骨干的利益与公司的利益挂钩,激励他们为公司创造长期价值。

(2)吸引和保留关键技术人才,增强公司竞争实力,促进公司持续健康发展。

第二条 股权激励的原则:

(1)公开、公平、公正原则。

(2)激励机制与约束机制相结合的原则,即个人的长远利益和公司的长远利益及价值增长相联系,收益与风险共担。

(3)存量不动,增量激励的原则,即在公司资产保值增值的前提下,在净资产增值中解决奖励股份的来源问题。

第二章 股权激励方案执行与管理机构

第三条 设立薪酬与考核委员会作为公司股权激励方案的执行与管理机构,对董事会负责,向董事会及股东大会汇报工作。

第四条 薪酬与考核委员会的主要职责:

(1)研究对股权激励人员的考核标准,进行考核并提出建议,研究和审查董事与高层管理人员薪酬政策与方案。

(2)制定股权激励方案的具体条款,包括激励对象、奖励基金的提取比例、执行方式、个人分配系数等。

(3)定期对股权激励方案进行修改和完善,在发生重大事件时可以变更或终止股权激励方案。

第三章 股权激励方案的内容

第五条 股权激励对象:

(1)在公司领取董事酬金的董事会成员

(2)高层管理人员

(3)中层管理人员

(4)公司专业技术骨干人员

(5)由总裁提名的卓越贡献人员

股权激励对象的人数一般不超过公司员工总人数的20%,且不包括独立董事,具体人员由公司董事会确认。

第六条 股权激励的授予期设为3年,根据公司发展状况和个人业绩每三年重新设定一次。

第七条 奖励基金提取指标确定

本方案奖励基金的提取以净资产增值率为指标,在净资产增值额中提取奖励基金。净资产增值率计算公式为

例:假定期初净资产为100万,期末净资产为280万,则期末的净资产增

值率为:

以上公式中所有数据以经过审计的财务报表为准。

第八条 奖励基金按照超额累进提取:

(1)奖励基金提取的底线标准暂定为5%,即当年的净资产增值率在5%或5%以下时,不予提取奖励基金。

(2)在此基础上,净资产增值率在5%以上的增值部分,按50%提取。

(3)净资产增值率在5%以上的增值部分提取额不足5万元的,当年提取但不奖励,滚入下年度分配。

第九条 奖励基金转换为奖励股份的指标为经审计的期末每股净资产。

第十条 将奖励基金全部转换为股份,形成奖励股份总额

例:假定期初的100万净资产全部转化为股份,即每股的净资产为1元,若期末的净资产增值为280万后,在总股本不变的情况下,每股的净资产就是2.8元。按照净资产增值部分的50%提取奖励基金总额,则期末的奖励股份总额为:

第十一条 个人奖励比例确定

(1)采取岗位群比例法,将激励对象分为高层(高级管理人员) 、中层(部门经理以上管理人员)、技术层(高级技术人才)、骨干层(优秀管理人员和业务人员)四类。

(2)高层占奖励股份总额的40%,中层占20%;技术层占25%,骨干层占15%。

第十二条 每个岗位群的个人奖励比例按人数均分,即:

例:假如专业技术骨干群的奖励股份占奖励股份总额的25%,持股的专业技术骨干有5人,则,专业技术骨干群个人的奖励比例为:

第十三条 个人奖励股份额度计算公式

例:根据上述股权奖励办法和奖励比例,则专业技术骨干个人的股份额度为:

则专业技术骨干个人的奖励股份换算成奖励金额为:

第十四 本方案的奖励股份为一次性当期奖励,股权激励的授予期设为3年,岗位群人数每年核定一次,个人奖励额根据所在岗位群奖励比例和人数增减。

第四章 股份权利

第十五条 本股权激励计划所称股份为身股(即虚拟股),享受分红权和股价升值收益,但不享有表决权、转让权、出售权和继承权。

身股为公司无偿授予,股权享有人无需出钱购买。

第十六条 股权享有人在离职后取消身股权,分红则区别对待:

1、退休:股权享有人退休时收回身股,可享受当年全年的分红。

2、辞职:自动辞职的收回身股,按当年工作月数享受50%的分红权。

3、辞退:被解雇或辞退的收回身股,分红权立即取消。

第十七条 股权享有人因升职或成绩优异获得高一级岗位群的股权激励,分时段享受红利。

第十八条 股权享有人因工作重大失误降职、免职的,降低或收回股权激励,分时段享受红利。

第十九条 公司确定的身股激励人员需与公司签订股权激励计划协议书,在明确相应的权利义务关系后股权生效。

第五章 附则

第二十条 股权激励方案实施因经营环境及外部条件发生重大变化时,可由薪酬与考核委员会提议变更激励约束条件甚至终止该方案,并报经董事会批准。

第二十一条 在条件成熟后经公司董事会批准,可将部分或全部身股转化为银股(即实股,享有除分红权以外的其他股权),方案另行制定。

第二十二条 本方案由薪酬与考核委员会负责解释。

第二十三条 本方案自公司董事会通过后从20##年开始实行。

第二篇:小公司股权激励方案

XXXX公司股权激励方案

一、目的

为了提高企业的凝聚力和战斗力,规避员工的短期行为,维持企业战略的连贯性,开拓企业与员工的双赢局面,本公司决定推行股权激励制度。 二、股权激励的股份来源

公司大股东转让总股份(XX、XX、XX)的20%用作股权激励。其中预留10%作为未来引进人才的激励。[将用作股权激励的20%视为200股] 三、公司成立监事会

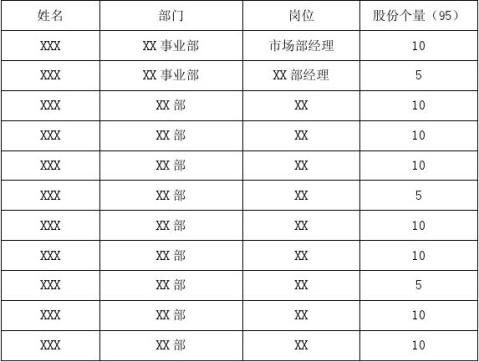

监事会成员5人,其中大股东2人、激励对象代表2人(由被激励对象选出)、普通员工1人。监事会有权查验财务收支情况,确保激励对象能知晓公司财务状况。股权激励计划实施后,监事会负责公布公司每个季度的财务状况。 四、激励对象及其享有的股份个量

4.1、与公司签订正式劳动合同,并工作满6个月的员工; 4.2、部门经理以及业务、技术骨干和卓越贡献人员; 暂定名单如下:

五、实施日期 计划于20xx年1月1日起执行。

七、年度分红额计算

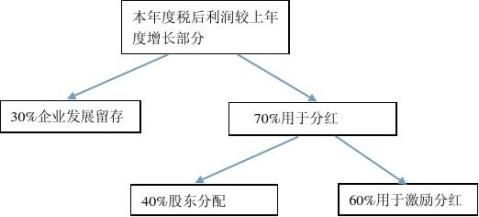

自实施日起,激励对象所享有的股份分红范围是该年度所实现的税后利润增长部分,扣除30%作为企业发展留存外,按激励对象所享受股份数量的百分比进行分红。图示如下:

7.1 激励对象在取得股份的两年内按下述办法兑现权益金额:

7.1.1 激励对象在激励岗位上服务第一年,年终股份分红金额兑现60%,另外40%记入激励对象权益金额个人账户内,未兑现的权益按每年8%计算利息记入个人账户;

7.1.2 激励对象在公司激励岗位服务第二年,年终股份分红金额兑现80%,20%记入激励对象权益金额账户,未兑现的权益按每年8%计算利息记入个人账户。

7.2 激励对象在取得股份满两年后按下述办法兑现权益金额:

7.2.1 当年的权益金额100%兑现;

7.2.2 从第三年起,前两年服务期间内的个人账户历年累积的激励权益金额分两年兑现,每年兑现50%,未兑现的权益每年按8%计算利息记入个人账户。

7.3 在激励岗位上工作满两年后,激励股份转化为实股,激励对象对激励股份拥有完整的股权,经公司监事会同意后,可进行股权转让、出售、继承等事项。

八、异常情况

8.1 激励对象职务发生变更,按相应的职务岗位变动激励分红股份数量,已记入个人账户的权益金额不变。

8.2 若激励对象不能胜任岗位要求,本人要求或公司调整至非激励岗位,按下列办法兑现股权激励权益:

8.2.1 在激励岗位上工作不满一年的,取消激励股份,不享有激励股份的年终分红;

8.2.2 在激励岗位上工作满一年不满两年的,取消激励股份,累积的个人股份分红金

额按80%一次性兑现;

8.2.3 在激励岗位上工作满两年的,只要激励对象还在公司工作,股权激励权益即为

激励对象所有。

8.3 员工离开公司时,按下述办法兑现股权激励分红额:

8.3.1 在激励岗位上工作不满一年的,取消激励股份,不享有激励股份的年终分;

8.3.2 在激励岗位上工作满一年不满两年的,取消激励股份,累积的个人权益金额按

60%一次性兑现;

8.3.3 在激励岗位上工作满两年的,因激励对象已拥有实股,按7.2条每年兑现股份

分红。

九、股份分红的日期:次年6月30日前一次性兑现上一年度的分红。

十、公司的权利

10.1 公司有权要求激励对象按其所聘岗位的职责要求做好工作,若激励对象不能胜任岗位要求,经经理室成员讨论通过,可以调整激励对象的岗位,股权激励权益按上述有关规定处理。

10.2 若激励对象因触犯法律、违反职业道德、泄露公司机密、失职或渎职等行为严重损害公司利益或声誉,公司可以取消激励对象尚未实现的股权激励权益,并有向激励对象要求赔偿损失的权利。

十一、激励对象的权利和义务

11.1 激励对象自本方案实施之日起,享受本方案规定的股权激励权益。

11.2 激励对象应勤勉尽责、恪守职业道德,为公司的发展做出贡献。

11.3 激励对象因本方案获得的收益,应按国家税法规定缴纳相关税费。

11、根据公司的具体情况,每年对本方案调整一次,调整后方案经监事会讨论通过实施。 举例:

20xx年公司净利润为200万,20xx年1月1日施行股权激励方案,A员工被授予10股激励股。20xx年全年公司净利润为240万,则A员工20xx年的股权红利为:

(240-200)× 70% × 60% × 10 ÷ 200 = 8400元,其中3360元记入公司个人激励账户。A员工20xx年1月份可收入5040元的分红。