例:达美公司12月初银行存款日记帐期初余额为420000元,12月份发生如下经济业务:

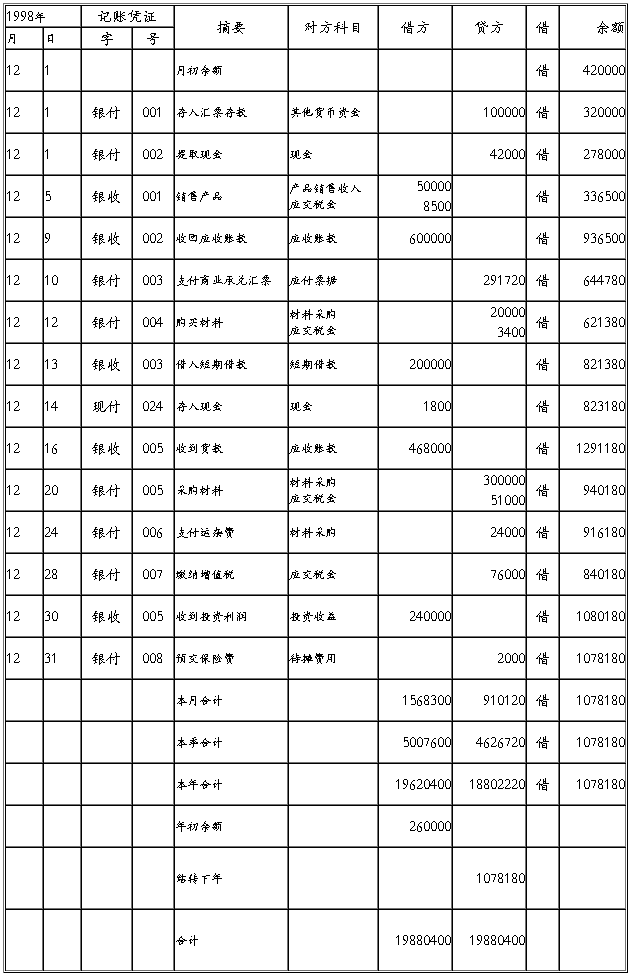

(1)12月1日,公司向银行存入汇票存款100000元,凭证号为银付字001号,其会计分录为:

借:其他货币资金——银行汇票100O00

贷:银行存款 100000

(2)12月1日,提取现金42000元用于发放工资,凭证号为银付002号,其会计分录为:

借:现金 42000

贷:银行存款 42000

(3)12月5日,销售产品收到银行本票58500元,凭证号为银收字001号,会计分录为:

借:银行存款 58500

贷:产品销售收入 50000

应交税金——应交增值税(销项税额)8500

(4)12月9日,收到某公司转帐支票一张,价值600000元,归还应收帐款,凭证号为银收字002号,会计分录为:

借:银行存款 600000

贷:应收帐款 6O0000

(5)12月10日,兑付到期商业承兑汇票一张,支付票面金额291720元,凭证号为银付字003号,会计分录为:

借:应付票据 291720

贷:银行存款 291720

(6)12月12日,用转帐支票向本市某企业购入材料23400元,凭证号为银付字004号,其会计分录为:

借:材料采购 20000

应交税金——应交增值税(进项税额)3400

贷:银行存款 23400

(7)12月13日,公司向银行借入短期借款200000元,凭证号为银收字003号,会计分录为:

借:银行存款 200000

贷:短期借款 200000

(8)12月14日,存入现金1800元,凭证号为现付字024号,会计分录为:

借:银行存款 1800

贷:现金 1800

(9)12月16日,向异地某企业销售产品,采用托收承付方式收到款项468000元,凭证号为银收字004号,其会计分录为:

借:银行存款 468000

贷:应收帐款 468000

(10)12月20日,公司采用委托收款方式向外地某公司采购材料,支付价款35100元,凭证号为银付字005号,其会计分录为:

借:材料采购 300000

应交税金——应交增值税(进项税额)51000

贷:银行存款 351000

(11)12月24日,以转帐支票支付外购材料运杂费24000元,凭证号为银付字006号,其会计分录为:

借:材料采购 24000

贷:银行存款 24000

(12)12月28日,缴纳增值税76000元,凭证号为银付字007号,会计分录为:

借:应交税金——应交所得税 76000

贷:银行存款 76000

(13)12月30日,收到子公司分得税后利润240000元,凭证号为银收字005号,其会计分录为:

借:银行存款 240000

贷:投资收益 240000

(14)12月31日,预交明年上半年保险费2000元,凭证号为银付字008号,其会计分录为:

借:待摊费用 2000

贷:银行存款 2000

根据上述经济业务登记银行存款日记帐(表6-8)如下:

第二篇:怎样启用和登记银行存款日记账