信托持股破局 员工持股计划在中国开始盛行

ESOP员工持股计划(Employee Stock Ownership Plans),简称为ESOP是指由公司内部员工个人出资认购本公司部分股份,并委托公司职工持股会或具有相同职能但名称不同的其它组织进行集中管理的产权组织形式。“ESOP”的概念率先由美国经济学家、律师路易斯?凯尔索(Louis Kelso)提出来的。双因素理论与分享论是ESOP的两大理论基石,ESOP有利于员工个人利益与企业的长远利益趋于一致,有利于激发职工做大企业“蛋糕”。正是基于此,20世纪50年代末60年代初ESOP在美国得以实行,80年代后在西方国家得到了蓬勃发展。到90年代,ESOP这个舶来品开始在中国盛行,但由于国内法制环境的特色和企业现状,ESOP在中国实施先天条件不足,亟待创造性的操作。

一、国内现行ESOP的基本操作模式

(一)基本操作模式

1、资产量化模式

十五大以来,我国推进国民经济和国有经济战略性调整,倡导国有资本有所为有所不为,鼓励国有资本从一般竞争性领域退出来。地方政府为加快国企改革步伐,通行的做法是“转让产权置换单一国有产权,资产量化补偿置换职工全民身份”,即按工龄、职务、伤残等条件确定补偿标准,对决定拿钱走人的一般实施现金置换,但对大多数职工而言,重新就业困难,加之资产难以变现,采取以资产量化的形式补偿到人,职工以补偿的资产入股,也可以补充现金认股。如长沙的友谊阿波罗集团、通大集团都是采取资产量化的方式完成改制,实现ESOP。

2、职工持股会或集体资产管理委员会模式

职工持股会是指公司工会指导下从事内部职工持股管理,代表持有内部职工股的职工行使股东权利并以公司工会社团法人名义承担民事责任的组织。1992年5月国家体改委颁布《股份有限公司规范意见》“规定采取定向募集方式设立的公司发行的股份除由发起人认购外可以向其它法人发行部分股份经批准也可以向公司内部职工发行部分股份但不得超过公司股份总额的20%”。职工持股会开始在上市公司或拟上市公司中盛行。职工持股会的资金来源一般以职工现金出资或借贷出资由职工向企业申请股票抵押,由企业担保申请银行贷款借给职工,再用职工所得分红还贷方式解决为主,也有象鄂尔多斯以历年扣留的奖金、提取部分公益金、福利基金等转为职工持股会注册资金。职工持股会采取向国资局申请受让国有股的形式完成对目标公司持股。集体企业在改组上市或改制过程中,一般通过直接设集体资产管理委员会管理集体股的形式与其它战略投资者共同组建新公司,从而完成了ESOP。如上市公司安塑股份就是这样操作的。

3、公司持股模式

由员工直接出资设立投资有限公司,象上海宇通客车、佛山塑料采取设立投资有限公司的形式收购目标公司股权。另一种是三产模式主要是指一些大集团、企业以及一些机构,由于拥有许多附属业务,并且利润比较高,出于增加全体员工福利的考虑,创建了员工持股设立的三产公司,再由这种实业经营公司对目标公司的股权进行收购,如深方大、特变电工。

(二)问题与障碍

1、实施主体的法律障碍。针对国有企业或集体企业实施的量化持股ESOP模式,最大问题是参与主体人数受到《公司法》对股东人数的限制,如果改制企业注册为有限责任公司股东人数要在“2-50”人之间,参与ESOP的人数超过《公司法》上限要求的,只能用授权股东的方式解决,实事上股权委托人与授权股东同股不同权,一是在工商登记上股权委托人没有作为股东记载;二是委托人只有收益权。处置权,表决权基本丧失,尤其是当授权股东的意见与委托人真实意思相悖的情况下,授权股东在行使表决权时只能表达一种意见,必然会使委托人的真实意愿得不到表达。如果改制企业注册为股份合作制模式,尽管可以解决主体人数限制问题,但该产权组织形式并没能从《公司法》上找到法律依据,所能凭借的是原国家体改委1997年下发的《关于发展城市股份合作制的指导意见》,股份合作制从其本质来看只能是国家实施“国退民进”战略过程中推动国有资本从一般竞争性领域退出、解决国企业职工全民身份问题的一种过渡产权组织形式。现在原登记为股份合作制的公司不少又进行二次改制,要么改组为私营企业,要么改组为有限责任公司。

采取职工持股会或集体资产管理委员会模式实施ESOP的,同样面临法律上的障碍。根据国务院《社会团体登记管理条例》和民政部《关于暂停对企业内部职工持股会进行社会团体法人登记的函》的精神,职工持股会将不再具有法人资格;证监会也明确指出,持股会(工会)不能再成为上市公司的股东;另外,根据中华全国总工会的意见和《中华人民共和国工会法》的有关规定,暂不受理工会作为股东或发起人的公司公开发行股票的申请。

采取公司持股模式的,将受到三个方面的约束:一是主体人数问题;二是《公司法》对转投资限制,公司对外投资的比例不能超过公司净资产的50%,这就意味着公司一半的资金将不能用于投资;三是持续经营的问题。《公司法》规定,公司成立后无正当理由超过六个月未开业的,或者开业后自行停止连续六个月以上的,由公司登记机关吊销公司营业执照。另外,设立新公司,要进行工商、税务登记,手续复杂,费时耗资。

2、融资渠道问题。虽然由于长期以来实行不合理的工资制度,公有制企业在历史发展过程中较多地截留了职工的应得收入,实施ESOP资金是大问题。一般做法是从国有股权、国有资产或企业的工资基金、福利基金、公益金等国有财产或企业公共积累中划出一定比例向职工配送。从弥补历史欠账角度看有其合理性,但这毕竟有违法之嫌。目前,我国资本市场不发达,企业与个人的融资主要靠银行信贷,而我国《商业银行法》第四十三条规定,商业银行不允许从事股票业务和信托投资;《贷款通则》第二十条规定借款人不得用贷款从事股本权益性投资,导致国内企业实施ESOP困难重重。

3、股权流动问题。在国内现行的ESOP模式下,股权流动性较差。员工作为发起人出资,进行股权转让时受到相关法律的限制(三年内不得转让),且需要经过验资、工商变更及公告等复杂手续。

4、多重征税问题。在前两种模式下,员工获得红利,需经双重征税,一重是国家向企业收取所得税,一重是企业分红给职工,职工交个人所得税;在第三种模式下,先是目标公司交企业所得税,目标公司分红给壳公司,壳公司又须再交所得税,当壳公司分红个人时,个人又须交个人所得税,至此已是多重征税。而且在进行盈余分配时,需提取公积金、公益金等,必然影响股东的实际收益。

二、信托持股破局

我国的《信托法》从20##年10月1日开始施行的。《信托法》界定的“信托“是指委托人基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿以自己的名义,为受益人的利益或者特定目的,进行管理或者处分的行为。信托具有两个重要的法律特征,一是所有权与收益权相分离;二是信托财产相对独立,既区别于委托人的其它财产,亦区别于受托人的固有财产。信托独具的法律特征,才使信托工具在解决员工持股遇到的主要障碍与问题上有独到的价值:

(一)信托参与解决持股主体法律障碍问题

通过资金信托的形式,委托人将所有权让渡于受托人,受托人以自己的名义进行集中投资,突破了成立有限责任公司不得超过50人的限制,从而解决了持股主体人数限制的问题。运用信托财产的相对独立性,信托公司是以自身的名义对外进行投资,从而解决了一般性公司持股模式受净资产规模限制问题。同时,也规避了一般性公司持股模式面临的持续经营问题。

(二)信托杠杆解决融资渠道与风险问题

信托持股模式,实质上是在信托公司与目标公司员工之间设立了两层关系,一层是由信托公司将资金借贷给目标公司员工,订立资金借贷合同形成的债权债务关系,目的在于解决目标公司员工资金不足的问题;一层是目标公司员工将借贷资金连同自有资金一并委托信托公司管理,订立资金信托合同形成信托关系,解决了融资风险与收益不对应问题,降低了资金借贷的风险。

(三)信托屏蔽作用降低操作风险

信托关系是私法领域民事关系,信托关系是保密的,信托公司成为ESOP中的法律主体,实际受益主体的员工可以不被披露出来,这样使目标公司在实施ESOP过程中回避了不少来自政策、道德、经济上的风险。如果信托公司与目标公司员工之间设立了资金借贷与信托两个合同,员工就把股权收益权保留在信托公司用于清偿借款,这样又比较简单地解决了双重纳税的问题。

(四)信托公司介入优化目标公司法人治理结构

信托持股有助于解决员工双重角色所造成管理上的困惑,企业与员工股东不直接发生关系,改由信托公司专业人员代行表决权,有利于决策科学化、民主化,有助于优化目标公司的法人治理结构。

(五)信托合约化解受益人变更手续复杂问题

由于受托人是统一的权益代表,因此受益人的转让完全可以依据信托合同规定的内部协议,内部完成受益人的变更,从而减少了股东必须进行工商登记变更的繁杂手续,以及与《公司法》和现行有关法规的冲突。委托人与收益人分离,还可以很好解决股权转赠、继承问题。

信托持股的一般运作方式是:目标公司员工以不同的方式将资金委托给信托投资公司;信托投资公司以股东的身份,将信托资金注入目标公司;然后,信托公司依据与委托人事先约定的条款,代表受益人(或委托人)行使股东权利,并依法获取公司分红;最后,员工从信托公司领取信托收益,但如有借贷合同,信托公司会用股权收益先用于清偿信托借贷。当然,根据不同的企业各自不同的特点和目的,又可以设计出不同的利用信托工具来解决员工持股的方案。

三、信托持股的一般解决方案

(一)委托人问题

根据《信托投资公司资金信托管理暂行办法》第六条规定“信托投资公司集合管理、运用、处分信托资金时,接受委托人的资金信托合同不得超过200份含200份,每份合同金额不得低于人民币5万元含5万元”。委托主体受200份份额与5万元资金的限制,但在操作中对于委托主体超过200人,每笔低于5万元人民币的信托可由员工组成信托小组共同委托,通过受益人的分配来实现。

(二)受托人报酬问题

习惯做法是,先确定上下限信托收益率若实际收益率在此之下,受托人的信托报酬率为零;若实际收益率高于原定上下限信托收益率之间受托人信托报酬率为两者差率若为实际收益率高于原定上限信托收益率,受托人按一定比例与委托人共享差率。

(三)委托人真实意思表达问题

在重大问题的表决上,信托公司要尊重众委托人的主导意见,在行使表决权前,可采取先召开委托人座谈会的形式或以问卷调查的形式广泛征询委托人的意见,再行使表决权。

(四)委托人(受益人)的管理

由于信托是内部合约,委托人或受益人的变更按合约内部处理,不须向其它机构办理变更登记手续,这样有利于股权的自由流动和相对集中。

(五)分红问题

信托公司获得分红收益后,按委托人所委托的资金比例将现金存入委托人的银行户头;如是采取授权委托的形式,信托公司可将红利按事先的约定直接将红利分发到每个委托人、受益人的户头上,以保证每个受益人的利益。

由此,信托持股利用信托的特殊功能解决了现行ESOP操作中的障碍。目前,湘计海盾公司已开我国信托持股之先河,但信托持股在我国毕竟还是新生事物,还缺乏相应的公示登记制度、税收细则、财务账户管理等方面的规定,信托持股方案还有待进一步完善。

本文系20##年度中南大学研究生教育创新工程基金项目资助课题

(作者为中南大学商学院管理科学与工程博士研究生)

第二篇:员工持股信托

PDF 檔案以 "pdfFactory Pro" 試用版建立 f ì

l員工持股即員工入股。l即員工持有自己所服務公司之股票,

而成為公司之股東。

PDF 檔案以 "pdfFactory Pro" 試用版建立 ??3f

l 一 員工經由參與公司盈餘分配之管道而持有所服務公司之股票。

l(二)公司法:應保留現金增資發行新股總額之百分十至百分之十五支股份由員工承購。l(三)上市(櫃)公司得買回自家股票後轉讓予員工。

檔案以 "pdfFactory Pro" 試用版建立 ?? ?? PDF

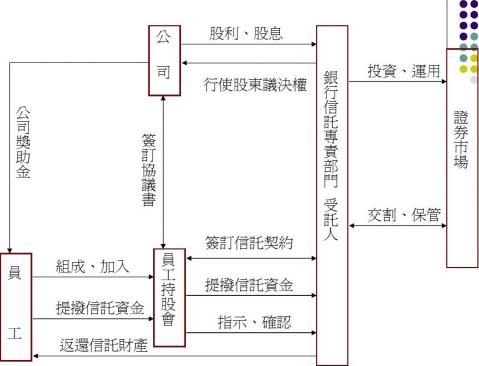

l乃同一企業內之員工為長期取得、投資自己所服務公司之股票,而透過信託方式,每月固定自其薪資所得中提撥一筆小額資金交付予受託人,受託人將同一企業內多數委託人所交付之信託資金以集合運用與分別管理方式,並採「滾入平均成本法」(及定期定額)投資於委託人所服務公司之股票,再依分別管理方式分別計算每一委託人(兼受益人)之信託財產權益,待委託人(兼受益人)退休或離職時,使結算返還信託財產。

PDF 檔案以 "pdfFactory Pro" 試用版建立 ??3f

l

l

l

l

l

l 員工每月固定提撥一筆小額資金信託予受託人為運用、管理之一種金錢信託。2.以投資自己所服務公司之上市或上櫃股票為限。3.採「滾入平均成本法」(即定期定額投資),分散風險。4.信託財產採集合運用與分別管理。5.信託財產具有獨立性。6.長期累積,於退休或離職時,始結算領回,以確保其將來退休後生活之安定。PDF 檔案以 "pdfFactory Pro" 試用版建立 ??3f

l對企業之優點:

l(1)促進員工之向心力,提高經營績效l(2)降低員工流動率,減少訓練成本l(3)落實工者有其股,促進勞資關係和諧l(4)穩定公司股權,健全企業經營PDF 檔案以 "pdfFactory Pro" 試用版建立 ??3f

l對員工之優點:

l(1)協助員工長期投資理財規劃l(2)公司提供獎助金,增加員工福利l(3)分享公司盈餘與股價增值利益l(4)信託財產獨立且具安全性l(5)確保退休金充足,得安享人生PDF 檔案以 "pdfFactory Pro" 試用版建立 ??3f

PDF 檔案以 "pdfFactory Pro" 試用版建立 f3f

委託人兼受益人

PDF 檔案以 "pdfFactory Pro" 試用版建立

l係以同一公司內之正式員工為限,並且必須先加入員工持股會,取得正式會員資格。

l

PDF 檔案以 "pdfFactory Pro" 試用版建立

ll員工持股會本身係屬非法人團體律上之權利。

lPDF 檔案以 "pdfFactory Pro" 試用版建立 ?? ?? 不具法,

l薪資提存金l公司獎助金l年終獎金及紅利提存金l現金增資認股提存金l特別提存金PDF 檔案以 "pdfFactory Pro" 試用版建立 ??3f

l盡善良管理人之注意義務l自己管理義務

l分別管理義務

l書類備置義務

l忠實義務

---受託人不得以任何名義享有信託利益---不得有利己之行為

---不得使第三人獲得不當利益l定期報告義務

PDF 檔案以 "pdfFactory Pro" 試用版建立 ??3f

l公司獎助金之稅負l信託收益之稅負l信託終了之帳務處理PDF 檔案以 "pdfFactory Pro" 試用版建立 ??3f