青梅煮酒 煮酒论英雄

青

梅

醉 美 青 酒 中 中 梅 市 见 见 煮 场 美 醉 酒

调 查 报 告

论英雄

调查团队:绯色团队

韩笑:10203111026 姚雪:10203111017 胡尧:10203111008 杜韦韦:10203111031

2012/12/

青梅煮酒 煮酒论英雄

前言

近年来,随着国家对农业扶持政策的到位以及水果经济价值的兴起,酒类消费呈现多元化趋势,在这样趋势下,青梅酒顺势产生,但是青梅酒自走向市场以来,始终徘徊在市场边缘一直以来,青梅酒在广大人群中不被人知,代理商自然不愿意代理青梅酒,因为没有市场,即使代理了也仅仅作为一种产品补充,顺带而为。生产企业要么没有实力进行大力宣传,要么不愿意先期付出高昂的教育和培训消费者的费用。 为此为了帮助该产品顺利的打入市场,我们将针对该产品做一个市场调查。

本次市场调查主要是了解消费者对青梅酒的了解情况,以及购买情况。调查消费者是否喝过青梅酒,是在什么场景下喝,以及对该产品的满意度,青梅酒吸引消费者购买的原因是什么。其次就是调查消费者对青梅酒的接受强度,以及购买该产品的主要人群集中在哪个阶段。

在本次调查中我们用了等距抽样和交叉配额的方法把我们的调查区域锁定在大石字一公里范围内。在调查时我们主要以拦截访问的方式为主。

现将调查结果综述如下:

青梅煮酒 煮酒论英雄

目录

一、调查背景·······························(2)

二、调查结果与分析·························(3)

三、调查发现与建议························(8)

四、调查局限······························(9)

五、报告总结······························(10)

六、附录一:青梅酒市场调查编码表············(11)

七、附录二:交叉配额表·····················(13)

八、附录三:青梅酒调查数据录入表············(14)

A··

青梅煮酒 煮酒论英雄

一、调查背景

饮酒作为中国人几千年的主要交际手段而今正在发生革命性的改变,长期饮酒会造成啤酒肚,痛风等等,因此,人们饮酒的习惯正在发生改变。在这样的环境下果酒产业孕育而生。在近年来,随着国家对农业扶持政策的到位以及水果经济价值的兴起,酒类消费呈现多元化趋势,在这样趋势下,青梅酒顺势产生,但是青梅酒自走向市场以来,始终徘徊在市场边缘。从近几年青梅酒的市场表现来看,青梅酒还未形成一定的市场规模,因此,在酒类市场的占有率很低。目前,在全国范围内还没有一个青梅酒品牌表现很出色,各个品牌都是在很小的区域内有一定的市场份额。我们所做的产品荔波青梅酒贵妃醉上市很久了,其包装精致、营养价值高、口感好。但却知名度不高,销售量也不是很理想,为此我们针对该产品做一个市场研究调查报告,找出该产品的卖点。

2··

青梅煮酒 煮酒论英雄

二、调查结果与分析

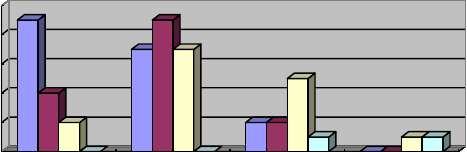

1、青梅酒在市场的占有率

根据其目前调查结果青梅酒的市场占有率非常低。很多消费者不爱喝或者从没喝过青梅酒,他们经常喝的酒是啤酒和白酒。在同类果酒产品中,更多的消费者愿意选择蓝莓酒和杨梅酒。

2、对青梅酒价位的选择

3· ·

青梅煮酒 煮酒论英雄

在对价格的调查上,由表可以看出:在社会的各阶层中学生能接受的价格多为20-80元之间中低档的青梅酒,而其他有一定经济能力的人更愿意接受50-100元以上的青梅酒,他们这个消费群体更重视的是青梅酒的品质对于价格他们并没有给予太多关注。由此可以看出在针对不同人群在产品系列价位方面应考虑。

3、青梅酒的传播信息

由图在知道青梅酒的人群中,大多数消费者都是听他人介绍才知道的,很少部分是在大众媒体和网络宣传知道的,由此可以看出,青梅酒酒在做宣传方面不是很好,没有很好的利用各种宣传工具加大对青梅酒的宣传,紧靠那些喝过青梅酒觉得不错做口碑宣传的是不够的,一个产品要想让更多的人知道了解,必须利

4··

青梅煮酒 煮酒论英雄

用各种宣传工具加大宣传。

4、青梅酒的销售渠道 消费者喝青梅酒的场所

具调查结果显示大部分的人愿意在夜店消费果酒无论是学生还是其他阶层。在朋友聚会时消费果酒,大多也是学生和个体经营户。而喜欢在享受生活的会所中消费的自由职业者和企事业单位的居多。可以看出这些人都是喜欢享受生活的人。无论是夜场还是会所

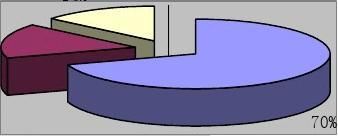

消费者的购买渠道

30%

在调查消费者在购买青梅酒或是在哪里看见过青梅酒时。大多消费者都是在超市、零售店、以及夜店见过或购买过青梅酒。所以我们在将我们产品荔波青梅酒打入市场的渠道也以超市和

5· ·

青梅煮酒 煮酒论英雄

夜店、零售店为主要销售渠道,其次以网络销售为辅,加大宣传。且在夜店销售的时候要加大促销力度,因为这里将是我们的宣传产品,打出产品知名度的主要市场。

5、消费者在购买青梅酒时所注重的因素。 吸引消费者的购买因素

由调查可知吸引这些被调查者购买果酒的主要因素是果酒的口感,其次是果酒的包装。特别是学生消费群体他们的调查问卷显示,他们对于口感非常重视,因此我们可以在青梅酒的口感上做文章,以此来吸引更多的消费者购买青梅酒。我们曾经想过从功能来吸引消费者但是经过这次调查发现消费者对功能并不关心。可以把重心放在包装和口感上。

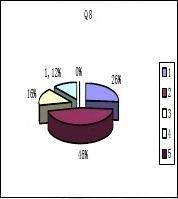

6、消费者对荔波青梅酒的包装设计的看法

6··

青梅煮酒 煮酒论英雄

消费者对包装的评价

16%

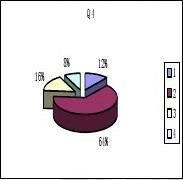

对“青梅煮酒论英雄”的感觉是

调查表明消费者对贵妃醉青梅酒的包装还是很有好感的,包装的精美将成为吸引他们购买青梅酒的重要原因。问及消费者对产品的概念“青梅煮酒论英雄”的感觉大部分消费者的反应是喜欢,可见人们还是很喜欢豪爽、自由、仗剑天下的古文化。我们可以赋予产品这样的概念来吸引消费者。

7··

青梅煮酒 煮酒论英雄

三、调查发现与建议

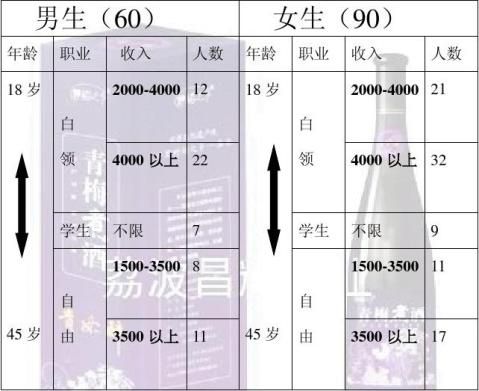

通过调查发现青梅酒在贵阳市场上的占有率和认知率都非常的低。在我们调查对象中有很多人都没有喝过青梅酒。在同类果酒中男性比较喜欢喝杨梅酒,女性喜欢喝青梅酒而喜欢喝我们青梅酒的太少了。在购买青梅酒的消费者中都喜欢在夜店、酒吧销售购买我们的产品,其次才是餐馆。有小部分企事业的人群喜欢在会所这种有情调品质的地方喝青梅酒。而据调查得知在酒吧,餐馆这一渠道上很多人都喜欢喝啤酒。渠道在调查消费者如果要购买青梅酒吸引他们购买时。有大部分人说是口感,其次是包装。而在我们没有调查前假设的是消费者会注重的功能方面。 经调查才发现消费者不太注重这一块,在他们觉得果酒类的功能都大同小异。在问及消费者对我们产品的包装设计时,大多数人都非常喜欢。

由上得出青梅酒要想在贵阳市场上有很好的销售必须注重以下几方面:1、企业必须加大宣传力度。让消费者能够了解青梅酒。在宣传方面着重宣传青梅煮酒,煮酒论英雄的情调文化。

2、在青梅酒的销售渠道上企业应重点考虑酒吧夜店,其次是会所。

3、在选择竞争对手方面应着重考虑啤酒,因为在青梅酒的销售渠道上人们销售酒类最多的就是啤酒且啤酒也是低度酒。

4、在找产品卖点时,因考虑酒的包装设计的文化理念。(虽然消费者注重口感,课我们调查得知有很多人没有喝过。而能够吸引他们购买的还有包装设计)。据我们调查得知消费者很喜欢荔波青梅酒这一包装设计

8··

青梅煮酒 煮酒论英雄

四、调查局限

1、由于我们调查那天是星期一,我们要调查的目标群体在上班,可能在我们调查时在针对目标消费群配额调查时有一定的误差

2、青梅酒的知名度太低,我们在设计调查问卷时没有充分考虑到。很大部分没有喝过青梅酒。

3、由于经费和我们团队人员少的原因。我们调查的问卷才150份。可能不能代表整个贵阳市场上的消费者。

9··

青梅煮酒 煮酒论英雄

六、报告总结

青梅酒的知名度不高,包括整个果酒行业,与其他酒类相比知名度非常低。很多人根本就没喝过果酒,甚至潜意识里都认为:“我是绝不会喝果酒的。”对于青梅酒的销售非常不利。在调查中大部分人都觉得口感更重要,然而,很多人却从没喝过青梅酒,我们还是应该以青梅酒的包装为先行。我们应把主要消费人群放在20-40多岁,喜爱热闹和朋友聚会的消费群体上。在青梅酒的渠道布置上主要以酒吧,夜店,ktv为主。其次在会所这一渠道上企业也可以加大推进。毕竟由于生活水平的提高人们越来越喜欢精神层次的追求。

10· ·

青梅煮酒 煮酒论英雄

七、*附录一

青梅酒市场调查编码表

·11·

青梅煮酒 煮酒论英雄

·12·

青梅煮酒 煮酒论英雄

八、*附录二

交叉配额表

13··

青梅煮酒 煮酒论英雄

九、*附录三

青梅酒调查数据录入表

问卷编号

Q1Q2Q3

Q4Q5Q6Q7123

1133223

12xxxxxxxxxxxx531

4133222235133253613131、4、5212

3

713245318133223191323331

101332233111332232

121324521313322313

14134243151312331

2

163132531173231422

182131431

319313xxxxxxxxxxxx1

211132432221314322321224

32243132、342132514322332611322313

2723123112822322312924324223024322112

31243223132223253xxxxxxxxxxxx22225313514322213624322112

37143223138143243139213321134024132xxxxxxxxxxxx4221324212

34314322314422134213

4513324214613132212

47222333134842214212492233541

2

50

222

15

4

3

4

5

Q8Q9Q10

Q112122112224222412444124

3131、2241424212121、2112214215

242242134

131142125

441121323422141141225(台球吧)

3424141224121、3

131、2、3243111214

343xxxxxxxxxxxx21xxxxxxxxxxxx22122243xxxxxxxxxxxx1422、4524224

5

123124222222443114

1312122124324

21325

3131

14·

·

青梅煮酒 煮酒论英雄

选项Q1Q2Q3Q4Q5Q6Q7Q8Q9Q10Q1100000000000012412760xxxxxxxxxxxx0910322016182352231351833842817xxxxxxxxxxxx286220xxxxxxxxxxxx0合计5050505050508250505050

15· ·

青梅煮酒 煮酒论英雄

第二篇:中国红葡萄酒市场调查报告

中国红葡萄酒国际市场调查分析报告

调查目的:随着中国加入WTO及关税的不断降低,我国葡萄酒市场已经向世界全面开放。越来越多的国外葡萄酒如潮水般涌入国内市场,进口量持续高速增长。数千个品牌,几十个品种,以及新旧世界葡萄酒的不同分级方法让消费者眼花缭乱。各国外葡萄酒企业及其中国的合作伙伴们均使出浑身解数,力图在中国这个当前全球最大的新兴葡萄酒市场上尽可能多的分得一杯羹,把握住这个难得的机遇。

在激烈的市场竞争中,国外供应商、代理商、渠道运营商以及终端零售商的经营状况是经营决策者最为关心的问题。信息不对称、相对滞后以及信息源过于繁散等,严重影响了企业了解和判断市场的准确程度,导致有些企业重复投资和决策失误,影响企业的生存与发展。

全面掌握并了解进口葡萄酒行业的运营状况、财务状况、管理信息及产品信息,全面立体化的分析行业前景、市场走向等对葡萄酒经营企业的发展有着极为重要的意义。

通过对近几年来的葡萄酒海关进出口数据科学详尽的分析,以及对目前国内市场表现优异的进口葡萄酒代理商、渠道运营商、终端零售商经营状况的长期跟踪,结合作者收罗的资料分析,以期对葡萄酒经营领域的企业或个人有所帮助。

调查途径:数据库、web搜索、黄页搜索

主要搜索引擎:baidu、Google、中国知网全文数据库、维普数据库

一、 市场分析

①、行业情况:近年来,中国消费者对进口葡萄酒的需求量越来越大,其市场销售每年都在以60%~70%的速度增长,这些已经引起了意大利、加拿大、西班牙、智利等国葡萄酒商的重视;而葡萄酒关税的下调,更导致国外100多家酒商凭借品牌、雄厚的资金、深厚的文化底蕴、强大的市场营销能力大举进入中国市场。

20##年,我国原装进口葡萄酒20442吨,按照实际销售额计算,20##年原装进口葡萄酒的市场规模可达30亿元人民币。而20##年中国红葡萄酒市场销售规模约为150多亿元。虽然进口葡萄酒在销量上占不足10%的市场份额,但是在销售额方面已达到20%的份额,而且该份额仍然在持续高速上升。

近年来葡萄酒进口量变化情况

表1,进口葡萄酒历年进口数据分析(数据来源于中国海关进出口数据)

由表1可以看出,原装进口葡萄酒的数量在不断地高速增长,其速度甚至近乎一年翻一番。

请看以下报道:

(1)、媒体报道:

? 一季度浙江进口葡萄酒超过去年全年

20##年一季度浙江省进口葡萄酒783.4千升,价值113万美元, 而去年全年浙江省进口的葡萄酒总量为587.4千升。今年一季度的进口量就超过去年全年进口量的33.4%。

? 新浪网20##年4月25日文:

据海关总署近日公布的统计数据显示,20##年1—2月,我国进口葡萄酒1778.2万升,价值1669.6万美元,分别比20##年同期增长78.6%和35%。业内人士认为,葡萄酒进口激增,将对国内酒业构成压力。

? 据拱北海关最新统计,20##年1-10月,广东口岸进口葡萄酒182.9万升,

价值561.2万美元,分别比去年同期增长48.6%和51.3%。进口平均价格为3.1美元/升,微增2%。广东葡萄酒消费市场,正面临洋兵团的强力冲击。

? 20##年全国食品网

今年1至5月份天津口岸进口葡萄酒481万升,价值403.2万美元,比去年同期(下同)分别大幅增长1.6倍和1.1倍。其中瓶装酒数量21.7万升,增长87.1%。主要进口自西班牙、阿根廷和智利。1至5月天津口岸自上述3国进口葡萄酒共计446.9万升,占口岸葡萄酒进口总量92.9%。

中国葡萄酒信息网6月21日

去年起,进口葡萄酒关税从43%降到14%,市场上一下子出现100多个品种的洋葡萄酒。今年洋葡萄酒更频频赴沪出展,出展品种超过300种,洋葡萄酒的市场零售量大增。

? 中国食品产业网 20##年11月15日

近年来,我国葡萄酒进口持续增长,尤其从去年起进口量大幅增长,今年前3季度则保持了这个态势。统计数据显示,今年前9个月我国进口葡萄酒12291万升,其中2升以上容器包装(大包装)的葡萄酒进口9189万升,2升以下(小包装)进口3102万升,与去年同期相比分别增长36.22%和138.23%。

(2)、 官方报道:

广州海关统计显示,今年第一季度葡萄酒进口继续保持大幅增长势头,口岸进口量 增长近九成。葡萄酒共进口77.1万升,价值194.4万美元,分别增长86.6%和63%,进口平均价格为2.5美元/升,下降12.7%。其中2升以下的葡萄酒50.4万升,增长95.7%,进口均价为3.5美元/升,下降15%;而其它各地的海关也出现了不同程度的大幅增长。据代理300多种进口葡萄酒的美国名特公司北京代表处有关负责人介绍,

近年来,北京消费者对进口葡萄酒的需求量逐渐增强,其市场销售量增长每年都维持在30%至45%。从20##年1月1日起,我国已经开始下调葡萄酒进口关税。进口瓶装葡萄酒关税由43%降到14%,进口散装葡萄酒关税由43%下降到20%。海关数据显示:20##年1~9月,厦门关区进口葡萄酒12.6万升,价值37万美元,同比增长48.9%和68.2%;2005 年1~10月,广东口岸进口葡萄酒182.9万升,价值561.2万美元,同比增长48.6%和51.3%。随着关税降低,进口葡萄酒厂商抢滩的步伐明显加快。

近日从上海酒类专卖管理局有关人士处获悉,未来几年,我国对进口瓶装葡萄酒的关税还会进一步下调到10.5%,这将让国内相关企业遭遇更加严峻的竞争局面。

据宁波海关统计,今年(20##年)上半年,宁波口岸共进口葡萄酒770千升,价值236万美元,与去年同期相比分别增长1.9倍和2.4倍,连续8个月进口额保持成倍增长态势。

(3)、 专家分析:

国内葡萄酒市场的巨大潜力自然没能逃过国外品牌厂商的目光,他们都对这块大“蛋糕”垂涎三尺。特别是随着我国内地关税的逐步下调,一度被高关税堵在门外的进口葡萄酒已掀起首轮大规模进入中国市场的风暴。业内人士认为,20##年这种态势将更为明显,深圳等一线城市成为进口葡萄酒涌入的第一站;很多业内人士都表示,对懂得葡萄酒的消费者而言,一旦习惯了优质、风味独特的葡萄酒,就很难再接受低档酒,而这也正是进口葡萄酒的信心所在。海关价格专家表示,洋葡萄酒进口价格日见走低,已经与国产葡萄酒市场价格接近,由于品质较好,在口感、色泽和香气上大多优于国产酒,因而竞争力十足。进口门槛进一步降低,使洋葡萄酒性价比更高。

现在随意走进深圳任何一家酒楼、商场,都不难发现进口葡萄酒的身影,进口葡萄酒专营店也日渐增多。有些专营店里的品种更是高达上千种,而且相当一部分的价格已接近国产葡萄酒品牌的中档产品。在这些表象的背后,我们感到的是曾经一度被视为高档生活标志的进口葡萄酒,正在逐渐渗入普通消费者的生活。

二十年前,中国人对葡萄酒的概念只是停留在宴会上的长城和张裕,需求量比不上意大利的一个城市;二十年后的今天,即使还没有形成一个良好的葡萄酒文化和葡萄酒饮用氛围,中国人对葡萄酒的需求却已经远远高出本土葡萄酒的产量。由于国产品牌在种类和口味上过于单一化,进口酒在葡萄酒市场里有着不容忽视的地位。进口葡萄酒的成倍增长足以说明了巨大的商业机会和市场需求。

随着我国消费者生活水平不断提高,对葡萄酒文化韵味的理解和追求逐步加深,越来越多的消费者开始消费进口葡萄酒。从北京到天津,从浙江到广东,从南到北,从长城到长江,各地区的葡萄酒进口量都在迅猛增长.

(4)、进口酒蜂拥而至的原因:

? 巨大的市场潜力与高额利润对国外葡萄酒生产企业产生强大的吸引力;

? 世界葡萄酒产量总体供大于求,中国是全球新兴的最大市场;

? 我国葡萄酒消费进入高速发展期,国内生产量满足不了需求;

? 关税进一步降低至14%,智利更是和中国已经签定自由贸易协定,从2006

年7月1日起关税将逐步降为0;

? 中国的葡萄酒消费结构正从正金字塔型向倒金字塔型转变,对高品质葡萄

酒的需求与日俱增;

? 国产葡萄酒由于受葡萄原料产地自然条件和葡萄酒生产工艺、技术的制

约,顶级品质的葡萄酒只能依赖进口;

? 随着我国人民的生活水平不断提高,相当的国人对先进而浪漫的国外葡萄

酒文化有着浓厚的兴趣.

(5)、 外国葡萄酒前景:

? 进口葡萄酒正在大举进攻中国市场;国外葡萄酒的进口持续大量增长;

? 中国市场对葡萄酒的消费需求呈“井喷”式增长;

? 中国市场对高品质进口葡萄酒的消费呈加速增长,原装酒年增长率更是近50%,超过了整个葡萄酒产量的增长率(10%-15%)和葡萄酒消费量的增长(15%-20%);

? 进口葡萄酒蕴涵着巨大的商机和高额的利润,保守估计会在未来几年达到100亿元以上;

②、外国葡萄酒经销盈利模式及趋势分析

行业投资关键词:高端、健康、国际化。基于中国经济强劲增长及居民收入持续提升的宏观背景下,以品牌号召力和高端时尚健康为主导要素、具有较佳国际化背景的进口葡萄酒在中国迅速占领了市场。

依靠高端产品获取超额利润是国内外顶级品牌消费品公司的重要盈利模式,高端产品的超额利润是品牌价值的主要体现。中国居民的消费结构已发生显著变化,品牌消费将成为未来长期趋势;特别是富裕阶层的不断壮大令高端产品消费迅速升温,预计较长时间内外国葡萄酒消费金额的增长将明显快于消费总量的增加。

二、中国葡萄酒产业主要外国竞争对手

1、法国的博若莱鲜酒(Beaujolais Nouveau)和梅道克(Médoc) 酒

提起红酒,就不能不提法国。法国是世界闻名的葡萄酒产地,葡萄种类也非常多。而在勃艮第(Bourgogne)的博若莱产区,使用当年的佳美(Gamay)葡萄酿造出来的葡萄酒更以酒质新鲜而闻名。

博若莱鲜酒酿造工艺独特,先将整串葡萄放进密封罐中,注满二氧化碳,利用葡萄皮上的天然酵母先让葡萄本身进行小规模的酒精发酵,之后才将葡萄破碎,进一步完成酒精发酵。二氧化碳使得发酵过程中的酒不被氧化,酿出来的葡萄酒十分新鲜,有浓郁的葡萄果香及美丽的浅紫红色泽,或呈宝石红色,口感清爽,入口柔顺,常带有西洋梨、香蕉及泡泡糖的香味。因为与一般的红葡萄酒相比属于清淡型酒,在适度冰镇后饮用更加可口。

根据法国政府的规定,在当年11月第三周的星期四,博若莱新酒就可以开始上市销售。这是所有的葡萄酒中唯一的一个当年就可以消费的红葡萄酒。

在波尔多产区梅道克地区以及相邻的格哈屋(Graves)地区,这里的土壤是沙和硅钙质混合的鹅卵石形成的,生长在鹅卵石中的葡萄,用它酿制的葡萄酒所含单宁、色素、酚类化合物等都非常丰富。新酒一般呈深紫色,喝上两杯,就会把牙齿和舌头染成蓝色。这种酒酒体丰满,结构感层次感很强,厚重而涩,果香浓郁,酒质醇厚。与烤鸭、排骨等肉类相配,味道美极了。在面包上抹一点鹅肝酱,再配一杯酒,更是一种极大的享受。

2、葡萄牙的波尔特酒(Port Wine)

葡萄牙地处大西洋沿岸,气候很适宜葡萄的生长,因而也是古老的产酒国。其中的葡萄酒以波尔特酒和马德拉酒(Madeira)最为驰名。

波尔特酒是世界上著名的加强葡萄酒之一,产于葡萄牙杜罗河(Douro) 一带,在波尔特港进行储存和销售。有红、白两大类。白有金黄色、草黄色、淡黄色之分,是葡欧洲人喜爱的开胃酒品。红有黑红、深红、宝石红、茶红之分,作为甜食酒,波尔特红酒在世界上享有很高的声誉,它的香气很有特色,浓郁芬芳,果香酒香协调;口味醇厚,甘美圆润。其酿制,至今仍采用传统的脚踩法进行榨汁,以保持葡萄核的完整无损。在酿制过程中,待葡萄发酵至糖分在10%左右时,添加白兰地酒中止发酵,但保持酒的甜度。经过二次剔除渣滓的工序。然后运到酒库里陈化、贮存,一般陈化要2~10年时间。最后按配方混合调出不同类型的波尔特酒。

波特酒也以陈化时间长为佳。比较有名的牌子有:道斯 (Dow’s)、泰勒 (Taylors) 、西法 (Silva)、方斯卡 (Fonseca)。

3、智利葡萄酒

智利是世界上七大葡萄海洋产区之一,也是唯一没受根瘤蚜虫伤害的重要葡萄酒生

产国。葡萄种植面积16.8万公顷,葡萄酒产量20##年为52万吨,产量排名世界第8位,其中60%用于出口。葡萄种植的最大特点是人工灌溉。为提升酒的品质,本土葡萄酒厂征募法国和西班牙的酿酒师,保证了酒的纯高品质。

智利的气候对葡萄树的光合作用帮助很大,晚上的低温给予了葡萄树充分的休息,是葡萄成熟最理想的条件。智利葡萄的色泽和香气都很完美。智利葡萄酒由于夏天干燥,葡萄很少得病,加上天然的环境,很少受到葡萄病毒的入侵。这样好的种植环境,在全球都很少见。

智利作为南美洲的第二大产酒国,产量仅次于阿根廷,但出口量遥遥领先。葡萄园集中在中部的山谷中,最主要葡萄是高收成葡萄,用做生产内销酒。其后依次是苏维翁,白苏维翁,Moscatel,莎当妮和斯美戎。

智利的葡萄酒产区分三个区域、十三个产区,分别是最北部的葡萄种植区艾尔基谷(ELGUI VALLEY)和利马里谷(LIMARI VALLEY);第二块为中央山谷,也是酿酒葡萄最为主要的产区,细分为8个产区;第三块为南部的伊塔塔谷ITATA、比奥比奥谷BIO BIO 和MALLECO 马尔雷考谷。酿酒葡萄种植面积约有107001公顷。著名产区Aconcagua天气暖和,以产苏维翁葡萄为主,Errazuriz是这里的大厂。区内Casablanca山谷近年来名气也不小。

4、南非的黑比诺酒(Pinot Noir)

很多人不知道,南非的葡萄酒产量名列世界前十位。其葡萄的种植历史开始于1656年。非洲最南端赫曼努斯(Hermanus)的哈密顿·罗素所产的黑比诺酒即为南非比较有名的葡萄酒之一。

种植黑比诺葡萄的葡萄园通常具有纯粹的非洲特色,散发着香草的气息。在非洲最南角的哈密顿·罗素的哈美尔庄园,因为临南大西洋,受寒凉海洋气候影响,黑比诺葡萄得到了很好的生长环境。葡萄园在山坡上,共有16种石质土壤,人工采摘葡萄,经分类后再压碎。酒味很像法国勃艮地酒。

5、德国的冰葡萄酒(Icewine)

冰葡萄酒源于德文“EISWEIN”,也称冰果酒。真正的冰葡萄酒可是酒如其名,的确来自自然冷冻的优质葡萄品种。这种冰葡萄可来之不易,只有霜冻降临在恰当时机,而且等温度达到零下8℃左右时,串串挂霜的小冰珠才能形成。不但如此,对这些小冰珠的收获工作同样充满艰难,必须在这样寒冷的清晨中开始,一粒粒筛选,随后在同样的寒冷中挤压果汁。

一般用来酿酒的葡萄含有大约80%的水分,而晚收的葡萄经风吹霜打后明显脱水,其糖分和酸度都大大提高了,故用这种葡萄酿制的冰果酒自然甜润醇美。只是因为酿制过程的艰难,大多数德国冰葡萄酒都是非常昂贵的。

6、其他葡萄酒

波儿多和北加洲产红酒

奥地利的玻璃器皿品牌“里德

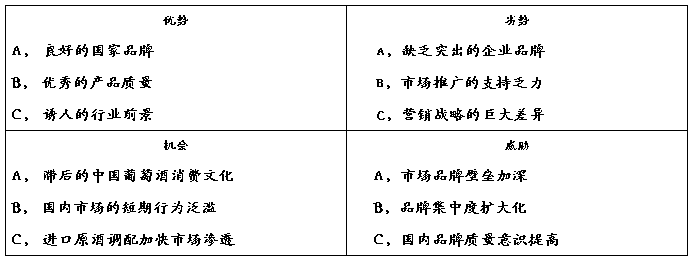

二、 外国葡萄酒市场SWOT分析

∮外国葡萄酒细分市场分析

①、市场细分

相对于国产葡萄酒的品种单一(大多数为赤霞珠干红),且产品同质化严重,产品过度拥挤在中低端区间,进口酒在品种上非常全面,产品的高、中、低档次区分明显,且注重产品与文化的融合。其品牌主张诉求清晰,如“人头马一开,好运自然来”,将该酒定位于吉祥之酒;再如冰酒,依靠酒瓶的精美外观,专门针对时尚女性这一特定群体。还有的将产品与饮食搭配,开发出专门配特定菜肴的葡萄酒。与国产酒相比,外国葡萄酒的市场细分明显占优。

②、产品定价

随着葡萄酒进口关税的大幅度降低,外国葡萄酒的价格相对于关税下降之前大幅下滑,其实质是价格整体重心下移,逐步接近大众消费者的购买预期水平线。但大多数进口酒价格仍然昂贵,200~300元价位居多,300元以上仍在多数,部分价格则滑落至中、低价位而逼近国产酒并对其造成威胁。进口葡萄酒高、中、低价位的阶梯拉得逐渐分明,产品种类非常丰富,使得外国葡萄酒在整体市场战略上占据了更大空间和主动权。

③、外国葡萄酒市场消费者分析

(1)、消费者消费心理

n 葡萄酒文化是外来文化,消费者的潜意识相信外国葡萄酒更正宗;

n 消费者越来越青睐高品质酒,外国葡萄酒品质优于国产葡萄酒是一个不争的事实;

n 中国消费者有极强的崇洋消费心理,人们更加注重于面子与尊贵地位感;

n 相对国产酒品类的单一,几百种不同国家、不同风格的进口酒使得消费者选择空间大,这种优势与定势是国产葡萄酒品牌所无法打破的。

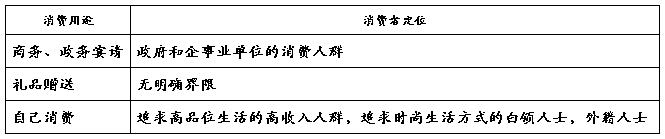

(2)、消费用途&消费者定位

④、外国葡萄酒市场发展预测

(1)、市场前景分析

中国是世界上葡萄酒消费增长最快的市场。近10年来,世界葡萄酒传统消费国的消费量基本维持原有水平,唯独中国市场异军突起,葡萄酒销量不断攀升。这让全球葡萄酒厂商趋之若鹜。曾有法国报刊用“令人瞠目结舌”来形容中国葡萄酒市场近年来的需求增长速度。

从目前到20##年间,中国将是全球最活跃的葡萄酒市场,葡萄酒消费量将增长近36%;同期,全球葡萄酒消费总量的增长幅度仅为9.15%。

干型葡萄酒市场面临的国际竞争压力更大。随着全球葡萄酒消费水平的逐年降低,国际葡萄酒市场竞争日趋激烈,葡萄酒大国法国、意大利开始削减葡萄园或有意识地控制产量,而澳大利亚、美国、南非、智利等新世界葡萄酒国家正通过各种手段逐步扩大自己的市场份额,拥有13亿以上人口、葡萄酒消费持续大幅增长的中国市场则成为其市场战略的首选,而中国入世后关税大幅降低、进口许可证与行政审批手续日益简化则提供了有利条件。国外葡萄酒企业与国内企业的经营理念明显不同,它更重视文化内涵,在保证品质的基础上积极开拓创新;而国内企业往往更重视眼前利益,忽略了原料尤其是葡萄品种的重要性(我国的酿酒葡萄品种大多是早年从国外引进,在品质上不具优势)。葡萄酒在外国的历史更为悠久,其在质量与口味上更有竞争优势,因此,随着我国葡萄酒消费群体的逐渐成熟,国内葡萄酒市场被众多洋酒抢占将是必然趋势。近几年,中国葡萄酒消费结构向中高档次发展,从长期来讲,随着营销体系发力,外国品牌在干型葡萄酒高端市场的的份额将逐渐提升。例如,在沿海发达地区和特大型城市,在超五星、五星级酒店会所消费的以拉菲等为代表的顶级红酒品牌就是国内品牌难以逾越的。20##年,国外葡萄酒在中国销售增长了46%。

(2)、产品需求预测

中国葡萄酒在“十五”期间得到了长足的发展,产量由1989年的27.18万吨上升至20##年的40万吨,20##年预计产量为45万吨,17年平均年增长幅度为4.9%;而最近5年的年增长速率为15%,以15%增幅预测,20##年葡萄酒产量将达到80万吨。未来几年,葡萄酒业将有6倍于目前的市场增长空间。受国内葡萄种植的局限,国产葡萄酒的产量根本无法满足快速增长的市场需求,进口葡萄酒市场占有率的上升实属必然。

最近三年,高档葡萄酒的销量年均增长50%,酒庄酒的销量年均增长则超过了100%。世界葡萄酒行业最负盛名的《葡萄酒报告》预测:20##年中国葡萄酒消费结构中,高、中、低档酒的比例分别为50%、40%、10%。高端市场的利润率普遍较高。国产葡萄酒从质量方面无法满足市场对高端酒的需要,进口葡萄酒增加高端市场占有率已成定局。

按照目前的增长速度,至20##年,进口葡萄酒的需求量将达到20万吨,近3亿瓶,是目前市场规模的10倍。

葡萄酒高端市场是指那些注重生活品质与高尚的生活方式,有较强购买力,注重品牌与其身份、地位、品位相称的那部分消费群体。而为了满足这个群体需要的葡萄酒统称为高端葡萄酒,其特点是品质优异、价格偏高,品牌形象突出精神内涵,强调品牌价值与附加值。目前国内长城推出的华夏92、A区葡园,张裕.卡斯特等都是定位为高端酒。

四、中国红葡萄酒企业竞争策略

高端市场,本土葡萄酒领先品牌必争之地

理由一:葡萄酒中低端竞争惨烈,高端寻求突破

近日,新华联收购通化葡萄酒,放出3-5年要争坐葡萄酒老大的豪言,紧跟着嘉里粮油又杀入葡萄酒业,成为继香港梁氏、茅台、古井、力帆等外来资本进入葡萄酒业的延续。外来资本看好葡萄酒业15-20%的市场增长率,纷纷转入葡萄酒行业,这使本来不大的葡萄酒市场战云密布。长城、张裕、王朝为首的三大品牌占据了56%的市场份额,位居一线;新天、云南红等新锐品牌位居二线;威龙、龙徽、通化等位居三线。 30万吨的葡萄酒市场份额还不足白酒的十分之一,按照15%的增长率计算,3年后葡萄酒将达到45.62吨,5年后达到60万吨。目前,众多厂家来瓜分这30多万吨,僧多粥少,竞争之惨烈可想而知。

囿于葡萄酒销售渠道的复杂性,地域性特点越来越显著,因此,传统型葡萄酒企业必须要做好长期抗战的准备,这要求企业有强大的资金后盾。

激烈竞争带来的后果是优胜劣汰,甚至导致恶性竞争,几十上百种产品抢占终端,终端商借机抬高进场费,渠道成本提高,厂家利润率不断减低,最终导致企业经营难以为继。国内葡萄酒企业必须寻找新的竞争空间,开辟新的战场。

理由二:渠道矛盾难以解决,高端酒以简化繁

谁能够进入夜场、餐饮终端,谁就掌握了销量,因此厂家不息血本往里砸钱,日益提高的渠道终端费用(进场费、专场费等),使得各厂商在终端上争得头破血流,使葡萄酒企业大的脱瘦,瘦的拖死;经销商和终端商凭借终端的经营权,反控厂家,动辄提出苛刻条件逼厂家就范。一些大经销商购买了大量的卖场资源,逐渐发展为终端资源集成商,如福建吉马,在买夜场、餐饮场所时简直是不惜血本。终端商坐地起价哄抬进场费,南京的夜场120万元的专场费天价事件曾纷纷扬扬。

厂家营销成本增高,利润降低,处处受制于经销商,逐渐丧失营销主动权。各地区终端资源的差异性与复杂性,使厂家难以形成一个整齐划一的营销管理模式,厂家被迫采用一城一策,一店一策的办法,但又造成了管理的复杂与成本提高。

正如中医,食欲不振的解决办法并不是解决肠胃问题,而是调理心情、调气养神。渠道冲突是各行业所共同面对的顽疾,单纯从渠道本身解决也是无济于事,必须从系统上来调理。高端酒则是化解这一矛盾的一济良药。高端酒以商超为主销售渠道,使得渠道变为相对简单;由于高端酒价格使得利润空间加大,提高了渠道成员的积极性;高端酒有能力预留足够的市场费用用于品牌宣传和消费者教育,拉动销售。消费者因为广告而形成品牌倾向,产生购买欲望,就会主动到卖场购买。终端向经销商要货,经销商再向厂家进货,成为一个畅顺的营销循环。而夜场、餐饮的姊妹产品也因此而受益,厂家因此而获得在渠道上的主动权。通过此营销体系,厂家就能够就营销中出现的问题,以统一的标准处理,减少了管理成本,简单化的流程便于市场的复制与扩张。

理由三:高端酒更有能力打造和提升品牌价值

试想,我们自己购买都喜欢认牌子,喜欢他所带给我们的心理愉悦以及别人羡慕时的那种满足感。牌子,似乎象征着品质、尊贵、品味等价值取向。

按照马斯洛需求的五个层次理论,人们在满足了安全、温饱、健康之后,更多的是追求价值感。葡萄酒本身就是一种精神性产品,即对品牌的精神需求大于对产品的物理需求。今天,随着高端消费群体不断扩大和生活品质的不断提升,低价位低品牌价值的产品难以满足消费者的需求了,人们需要一些能够跟他们的生活方式、情感相协调一致的葡萄酒来装点生活,沟通人与人之间的情感,建立并维护自身的身份、地位、品味感。这样就要求企业通过品牌在心理上去建立这样的价值与附加值。葡萄酒企业要与时俱进,深入研究消费者潜在心理需求和产品内在与外在特点,塑造独特品牌价值、概念去满足消费者价值需求。

而纵观中国葡萄酒市场,在品牌的精神内涵与价值的挖掘与推广上,相对其它酒种和行业是非常欠缺的,这与葡萄酒消费群体的价值需求显得极为不相称。

高端市场是一个潜在的金矿,消费者需要引导,需求需要挖掘和创造。高端的消费者,如果你不去引导,他们就可能去消费白酒、烈性洋酒、啤酒等等,送礼就可能送“脑白金”,而不会想到送葡萄酒。高端酒的价值在于引导并创造市场!

理由四:高端酒有效提高赢利能力

低档产品做销量、中档产品做利润、高档产品做形象。由于渠道费用的飙升,竞争的加剧所带来的市场份额的缩减,而原有价格已经难以支撑营销费用体系了,这样不能保证企业有充足的现金流量,削弱了企业的赢利能力。昔日的高档产品今日已经流为中低档产品,而中档产品已经不赚钱了,而低端产品由于流于超低,开始极大影响了品牌形象,张裕最近将其低档酒改名字,而重点推高档张裕卡斯特、中档张裕.解百纳,当年低档鹿龟酒改名三椰村正是出于此战略出发点考虑的。因此,产品线价格阶梯必须要相应做出调整,以提高产品的赢利能力,高端酒能有效解决这个问题。

高端战略,遏制外国葡萄酒的必然选择!

关税下调,外国葡萄酒大量涌入中国。进口葡萄酒的优势在于,首先,葡萄酒文化是外来文化,消费者的潜意识相信进口葡萄酒更正宗;第二,进口葡萄酒品质优于国产葡萄酒;第三,中国消费者有极强的崇洋消费心理,人们更加注重于面子与尊贵地位感;第四,相对国产酒品类的单一,进口酒代理商掌握了几百种不同国家、不同风格的酒,消费者选择空间大,这种优势与定势是国产葡萄酒品牌所无法打破的。

进口葡萄酒最大的优势就在于高端市场,高端市场将成为进口酒的根据地,进口酒依靠高级酒店、酒吧、商场超市、专柜、专卖店、团购、会员制等形式,正在逐步地自上而下地强占份额。而恰恰高端市场是国产葡萄酒最弱的地方。虽然进口酒商存在许多问题,如资本实力弱,不熟悉中国市场,缺乏人才等等限制,但是这些进口酒商一旦掌握成熟战略,一旦与国外资本联姻,这时对国产酒的威胁就会极大了。

受资金、经验、人才、管理等因素制约,进口葡萄酒在高端形成气候需要时间,这为国产高端酒市场突破争取了宝贵的时间,国产品牌依靠各自实力与资源,在消费者心目中树立牢固的地位与品牌忠诚。在此期间,国产高端酒一方面获得高额利润,巩固自己的实力;同时,通过品牌概念的传播,产品品质的提升,营销队伍的壮大,制造市场壁垒,有效阻击进口酒。中国葡萄酒企业要想办法巧妙化解掉因文化差异而形成的思维定势,这是绝对重要的战略性举措。企业必须站在全球化视野,关注世界葡萄酒市场的风云变幻,而不是只是画地为牢,夜郎自大,才能在未来更加激烈的全球化竞争中发展壮大。

也许不用五年,中国葡萄酒会上演更加壮观的市场鏖战。以时间争取空间,现在对于中国葡萄酒企业是一个发展的大好机遇,高端酒无论对于中国葡萄酒行业还是企业,都是一个具有战略性的机遇,真可谓生死时速!因此,布局高端市场无疑将成为中国国内葡萄酒业领先品牌的共同选择。