黑龙江白酒市场调研报告

黑龙江省位于中国最东北部。北部、东部以黑龙江、乌苏里江为界,与俄罗斯相望; 南部与吉林省接壤。面积为48万多平方公里。省会是哈尔滨。 全省常住总人口3825万人。20##年全年实现地区生产总值(GDP)8310.0亿元。黑龙江省辖12个地级市,1个地区,64个市辖区,45个县,18个县级市,1个自治县。四大中心城市为:哈尔滨市、牡丹江市、齐齐哈尔市、大庆市。

经过这段时间的市调,我了解在东北白酒圈中,黑龙江的地产割据现象十分明显,市场的封闭性很强。在黑龙江省,哈尔滨、齐齐哈尔、牡丹江,佳木斯等主要城市均盘踞着实力雄厚的地产品牌,它们在当地有着其他品牌难以企及的地缘优势,给外来品牌拓市带来了不小的障碍。除了高端酒如茅台,五粮液,泸州老窖,剑南春等传统的几大名酒占据外,中低档市场大多是本地区域品牌的天下。现在黑龙江本地酒的度数一般在38°42°46°之间,玉泉方瓶、富裕老窖为首的地产军团,在黑龙江全省都有比较大的影响。

现在黑龙江餐饮渠道一般都是本地酒为主导,其他一些省外品牌除了五粮液,茅台,洋河,泸州,等传统名酒做了一些外,其他的在餐饮表现都不是很好。

在商超渠道除了地产酒和传统的名酒是强势品牌外,但其他的品牌如一些大厂的贴牌产品,礼盒(如杏花村,郎酒,茅台醇等)在节庆的时候走量也都不错,一般这种产品在旺季采取的促销方式以上促销员,搞买一送一,或者送些礼品方式来促销。这点和山东市场的区别不是很大。

流通产品一般都是地产酒和本省的酒占了绝对优势。

下面以黑龙江的哈尔滨为例来具体的说一下市场情况。

在哈尔滨白酒市场,地产酒玉泉方瓶是销量最好的品牌,玉泉酒厂成立于1959年,。位于黑龙江省阿城市玉泉镇,占地面积15万平方米,是国家二级企业,省内最大的白酒厂家。核心产品是具有酱香、浓香型风味,又有地方特点的兼香型玉泉方瓶。20##年6月,华泽集团旗下金六福投资正式并购了“黑龙江省玉泉酒业有限公司”。

作为地产品牌,玉泉玉泉为全通路产品,高、中、低价都有。

玉泉的广告力度也很大,在黑龙江卫视,除了常规的广告在做外,还和商超、餐饮、和流通都有不俗的表现。玉泉方瓶产品线比较长,高、中、低价位的都有。收视率很高的节目本三快乐营合作,在节目中随处可见玉泉方瓶的广告语,消费者和经销商都反映这个广告穿插的很好,收视率很高。在哈尔滨,玉泉的整车车体广告做的也很多。广告牌也是形势多样。有高速路上的大型广告牌,还有小的门头牌等。在终端店里海报,x架,易拉宝等促宣品使用的也很到位。

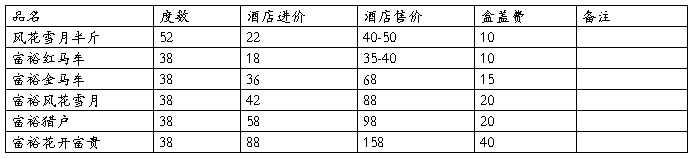

在餐饮渠道,玉泉方瓶作为哈尔滨第一品牌,依靠地产酒的优势及消费者的高指名率,玉泉方瓶的铺市率在95%以上。促宣品主要有海报,烟灰缸。盒盖费因店制宜。(在有些AB类店,老板允许服务员有开瓶费的,厂家设盒盖奖,有些BC类店,老板不让给盒盖费的,厂家直接扣除盒盖费后给酒店低价)玉泉酒店操作空间如下表

做餐饮做得好的另一个品牌是富裕老窖。富裕老窖是齐齐哈尔市富裕县的一家酒厂。富裕老窖销售额不如玉泉,电视上的广告力度比玉泉要少的多,就是做了一些车体和门头牌。但是富裕老窖的促销方式比玉泉灵活,力度也比较大。除了盒盖费,富裕老窖还有二次兑奖,奖品为布娃娃、化妆品、小饰品等。酒店的利润也高,老板推酒的积极性也高。

除了上述的两款产品,还有北大仓,北大荒,地产酒运作了一些酒店,铺市率和玉泉及富裕老窖相比有比较大的差距。盒盖费用也都相近。营销同质化比较严重。

在商超也是玉泉方瓶销售的最好,玉泉在大型商超如沃尔玛、哈一百。家乐福等店就是靠消费者主动消费,很少有促销活动。非节庆日超市里玉泉方瓶18元的纸盒和一款玉泉方瓶28元的铁盒销的最好富裕老窖每个大超市都上有促销员,除了几款酒在做特价外,没有别促销力度。节庆日的时候,商超外来品牌除了五粮液,茅台,剑南春等传统名酒销的好以外,还有杏花村、郎酒、泸州等大厂的贴牌酒销量也不错。这些品牌基本上都是在搞买一赠一的活动。地产酒高价位的产品和一些礼盒这时候销的还是最好。

流通渠道也是一个很重要的环节,现在哈尔滨人比较相信专卖店,自家用酒量比较大的时候一般都去专卖店里去买,他们认为专卖店里面价格便宜还保真。所以在南极街,道外等几个酒水市场,玉泉直销点、北大仓、富裕老窖的专卖店就比较多。在流通就是价格便宜,基本上没有什么促销力度。另外一些名酒也都开专卖店,专卖店一个是形象展示,另外好多专卖店是买断商在运作,一般他们都有自己的销售网络。

玉泉酒在他曾经获得的荣誉上下足了功夫

20##年,玉泉方瓶酒被中国轻工业联合会、国家标准研究中心定为“中国浓酱兼香型代表酒”,从而与茅台、五粮液等名酒并列为白酒的香型代表酒。

20##年,在中国酿酒工业协会举办酒类大赛上玉泉方瓶酒被评为兼香型白酒总分第一名。

20##年6月,玉泉方瓶被评为“中华老字号”名优特产品。

20##年8月,玉泉酒获“国家地理标志保护产品”为国内9家白酒行业得此企业之一。

20##年,玉泉酒被认定为“中国驰名商标”

在玉泉最畅销的一款产品包装上,其中的一整版印有“中国浓酱兼香型代表酒”另一边印有“国家地理标志保护产品”。我们公司的景芝白干芝麻香也有同样或类似的荣誉称号。我建议我们可以利用这一点。在出新品的时候有针对性的开发一款产品来重点突出芝麻香代表酒,和国家地理标志保护产品以适应市场,找好切入点,最快的让黑龙江的消费者认可我公司的产品。

第二篇:湖北武汉白酒市场调研报告

湖北武汉白酒市场调研报告!

武汉白酒市场调研报告

文:唐思维

一 市场竞争资讯

产品 K/A价 零售价 酒店价 备注

52度珍品黄鹤楼 118 120-125 168—188 外盒黄鹤楼为银

42度珍品黄鹤楼 108 105-110 148—158 外盒黄鹤楼为铜色,进价88 十五年白云边 158 155-160 188 42度,500ml

兼香型

九年白云边 62 59-60 88—98

五年白云边 28 25—27 “再来一瓶”

五年口子窖 81.8 85-88 118—138 46度,400ml

御尊口子窖 128 / 168—188

珍品口子坊 58 / 88-98

迎驾金星 / / 148 推广半年,暂只做酒店,很一般

迎驾银星 / / 88

枝江王 28 26—29 48 39度,500ml,流通量特大

金版枝江王 44 40—43 58

二.市场消费特征

1.主流产品及其主流价位(酒店价)

188—288 特制黄鹤楼、二十年白云边、十年口子窖、五星迎驾

148—188 珍品黄鹤楼、御尊口子窖、五星枝江、十五年白云边

108—138 五年口子窖、迎驾金星

88—98 九年白云边、迎驾银星、珍品口子坊

48—68 金版枝江王、五年白云边

2.武汉市区常驻人口850万(含郊区),流动人口200万左右,白酒消费量大。市场容量估计在20-25个亿之间。20xx年白云边在武汉销售额将突破4.5个亿,枝江、稻花香两者销售总额将突破10个亿,黄鹤楼销售额接近1个亿。

3.武汉白酒市场整体以湖北地产酒为主,比重达60%—70%,单价在60元以内的主流白酒主要为枝江、九年白云边;百元以上从20xx年起发展较快,珍品黄鹤楼占得该价位领先优势。

4.中档白酒以42度—46度为主,高档酒以50度—52度为主,半斤装白酒占据白酒销量得35%左右。白云边今年在酒精度上引入53度得概念,市场反映较好。浓香、兼香为主流香型,对包装、颜色讲究不多,几乎都是纸盒包装,内瓶以玻璃瓶为主。

5.武汉白酒消费水平较高,朋友家庭之间得宴请以88—98价位居多,九年白云边在该价位耕耘七八年年时间,凭借建香型得口感和较好得酒质,占据该价位80%左右得市场份额。政务、商务宴请以168—188居多,该价位近两年发展势头较好。

6.武汉三镇经济发展不平衡,使得白酒消费呈现不同得消费特点。汉阳经济发展水平最低,以汽车制造、桥梁设施、现代机械等重工业为主,人口构成比例中以工人为主,因此在该区以低档桶装酒、枝江、稻花香、醇品古琴台销售最多,九年白云边以上价位白酒销量很少。武昌以科研院校、党政机关为主,因此白酒消费地产色彩和行政色彩比较浓厚,珍品黄鹤楼、九年白云边、十五年白云边销售最多;而且在该区消费者对价格关注小一些,主流产品价格都比其它区域多10—20元。汉口以商业为主,流动人口外来人口比较多,地产壁垒比其它两镇低一些,因此外来白酒如五年口子窖、迎驾都选择以汉口作为突破口。

7.武汉10—30元白酒,比重在40%左右;40—60元白酒比重在30左右,88—108比重在20%左右(渠道价)。

8.武汉市民占便宜消费心理严重,对促销活动兴趣高,易受广告影响。各种广告形式,电视广告最受喜欢,车体、楼体、店招等广告随处可见。但出租车车后贴广告迄今为止没有一家白酒企业采用(据调研,一辆出租车广告费用大概在100,其中给出租车司机20元,管理局40元,出租车公司20—30元,其它费用10元)。

9.因为武汉占便宜心理严重,白酒盒内促销几乎没有,各品牌都是在盒外进行促销,送现金、小礼品等。

三.市场渠道特征

A.汉口武昌主要渠道为酒店、大型卖场、便利店;汉阳二批所占比重大一些。白云边专卖店、名烟名酒店开始兴起。

B.家乐福、易初莲花、沃尔玛等国际性卖场中高档酒销售较好;但相对于本地超市,其量不可相提并论。武汉如中百仓储、中百超市、武商、中商平价等本地超市拥有280多家门店,60元以下价位的鄂酒在本地超市中销量极大。今年11月。武汉中百仓储超市与白云边、稻花香、枝江达成战略合作协议,以集中展示、开设专柜、直供销售等形式,帮助鄂酒扩大市场占有率。

C.武汉餐饮渠道发达,大型酒店300多家,中型酒店1500多家,其它酒店4000多家,而且大型酒店都是以连锁经营为主,

D.大型卖场进场费在1.5—3万/店,堆头费在1万左右每月。各品牌都是长期上促销员,促销员平均工资在800—900。

E.新兴起的名烟名酒店、便利店对利润要求较高,零数108左右的利润要求在12元左右;零售60的的利润要求在8元左右。

F.批发市场主要有汉正街市场、何滨批发市场;其中河滨市场有100多家酒水批发商,以中低档白酒为主,主要辐射武汉市郊河周边县区,也有部分回流市区销售。

G.雪花啤酒、百威啤酒代理商今年(20xx年)年初开始在百岁鱼庄、锅加锅等火锅店尝试酒水大包,陪送中低档酒,但不是很成功。

四.品牌分析

枝江系列

19xx年进入武汉市场,前期铺货几乎是免费赠送,通过车体广告、动力车、飞艇等多样的广告形式,在19xx年年初成为武汉市场第一品牌。枝江系列主要以中低档为主,再加上进入成熟期,利润空间很小。20xx年,随着宜昌一批高官调任湖北省省委书记等,对枝江关爱有加,枝江酒业开发五星枝江、四星枝江。但是由于枝江系列的优势太多的集中在中低档10—30元价位,向高端的延伸并没有取得实质性成功。20xx年下半年,大力推广金版枝江王和百年老字号枝江,这两款产品开发非常成功。20xx年初,枝江又开发初谦泰吉枝江(239元/瓶)和二十年陈枝江(158元/瓶)。20xx年下半年枝江加大广告力度,在《武汉晚报》刊登系列整版广告,宣传企业社会价值、生产工艺等。总而言之,枝江系列优势集中在10—30元价位,量大利润薄,问题多。

白云边

主打产品为定位于中高端的九年白云边、三年和五年白云边定位于中低端。而市场真正表现出众的只有九年白云边。九年白云边的优势在于零售60的价格定位和当时该价位竞争较小、通过长期的品牌积累塑造的产品美誉度及其兼香型的口感带来特殊的消费体验。九年白云边畅销八年而不衰,但是面临假酒、窜货、利润小等问题,而且随着消费升级。60的价位比较尴尬。十五年白云边在中高档酒店动销情况也不错。

20xx年,白云边为解决产品进入成熟后期的弊病和占有浓香型市场份额,开发金二星到金五星四个产品,五星158元/瓶,四星60元/瓶,三星38元(45度,500ml,浓香型),该款

产品为年份酒出产品线补充产品产品线,通过大力度让利,买赠等活动弥补了渠道 利润不足,同时丰富了香型,比较成功。但是仍然没有解决消费升级代理的产品比较尴尬的局面。总体而言:白云边老当益壮不可能。

黄鹤楼

20xx年下半年重新崛起,其价格定位在白云边和剑南春之间的价位空间,先期进入市场的三个品种为特制黄鹤楼、珍品黄鹤楼、精品黄鹤楼。52度黄鹤楼商超价268元,为形象产品,珍品黄鹤楼(52度和42度两个产品)为主打产品,精品黄鹤楼定位在流通产品。20xx年在武汉销售额为7800万,20xx年估计为1个亿。黄鹤楼畅销产品主要是52度产品,42度产品销量很少。

黄鹤楼成功原因分析如下:

A:对A,B类酒店老板大力度公关,终端对消费者促销,开创了一个先例;

B:价格定位比较号,回避了激烈的竞争,在新的价位空间进行市场推广,通过高价格高开瓶费的形式,得到了服务员的大力支持;

C:通过赞助“武汉旅游节”开展“喝黄鹤楼酒送旅游节门票”,打火机等,而且与天龙黄鹤楼足球队互动等互动性的公关活动,打开了知名度;

D:当地政府的支持与保护作用非常大:如黄鹤楼铺市初期,武汉商务局出面协助与当地核心连锁卖场谈进场、餐饮协会用行政力量帮助其进入A,B类生意火爆酒店;

F:对权力机关公关力度大,而且黄鹤楼本身就是行政干预下的产物。

黄鹤楼在取得比较大的成功背后,,面临严重的窜货、假酒、团购酒回流市场销售、公司动荡等因素困惑。总而言之,黄鹤楼取得了短期成功,后期如何发展还需要时间的检验。

五年口子窖

运作武汉市场五六年,主要做酒店终端,对外地酒来说还算成功,但没有办法取得突破性增长。其中原因个人分析如下:

A:118—138价位层销量偏小,仍需要较长的时间来引导和迎合当地的消费升级现象的到来; B:400ml装在武汉水土不服,这里对容量讲究比较多,低于450ml的白酒接受程度比较 低;

C:广告力度和酒店投入比较小;

其它品牌

古琴台在汉阳销售还行,但是在武汉整体销售还没有形成气候;洋河集团贴牌生长的“汉酒”,拥有5个产品,主要渠道为商超,在商超进行大力度买赠促销。因为与洋河偏离太大,没有办法分享洋河的品牌资源,市场推广比较失败。

(相关数据来自市场调研所得,未经证实,仅代表个人观点。版权所有,转载请注明!)