白酒市场调查报告

郑州概况

郑州——河南省省会,全省政治、经济、文化中心。总面积7446.2平方公里,人口750万。地处中华腹地,九州之中,十省通衢。北临黄河,西依嵩山,东、南接黄淮平原,是我国重要的交通枢纽、著名商埠、中国八大古都之一。

郑州有6区5市1县和郑东新区、2个国家级开发区、1个国家级出口加工区。

6区:二七区、中原区、回族管城区、惠济区(邙山区)、金水区、上街区

5市:巩义市、新密市、新郑市、登封市、荥阳市,1县:中牟县、2个国家极开发区:经济技术开发区(郑州市区东南部李南岗地区)和高新技术开发区、1个国家级出口加工区。

中原,自古是兵家必争之地。郑州,犹如是。这注定是一个热闹的市场。白酒,更不例外。

郑州历来是白酒军团必争的市场。一是因为河南人爱饮酒的习性;二是郑州具有非常强大的市场开发能力以及巨大的包容性与开放性。这使整个郑州白酒市场呈现出一个百花齐放、此起彼伏的局面。20##年口子窖在中档市场上创造了神话,20##年黑土地在中档市场喧嚣一时,20##年老白汾又在中高档市场上崛起等等。20##年谁会在郑州崛起?这是一个值得关注的问题!

【人口】人口总量、城镇人口、男女比例等相关信息(大型企业职工人数等)

主要以浓香为主,包装带外盒需求明显,市场想快速放量应以浓香50元以下价位为主,管理模式应以厂商共营为主,办事处直接控管,国色清香作为高端拉动作为品牌形象,低端以光瓶导入市场,郑州口感以50为主,

【经济】人均GDP,区域经济全省排名等信息

跨入新世纪十年来,郑州经济社会跨越式发展,经济总量连上新台阶。20##年,生产总值突破千亿元,20##年突破2000亿元,20##年突破3000亿元,进入“3000亿”俱乐部,20##年达到3300.4亿元,名列全国287个地级以上城市第23位。十年间超越了潍坊、南通、绍兴、大庆、温州、福州、长春、石家庄、哈尔滨等9个城市。

【市场容量】白酒消费总量等信息

从郑州一品酒师的经验来看,郑州总的白酒容量在40亿左右,就郑州市区就有20亿元。具体数据还待详查。

2、郑州市场消费形态

3、郑州市场竞争格局

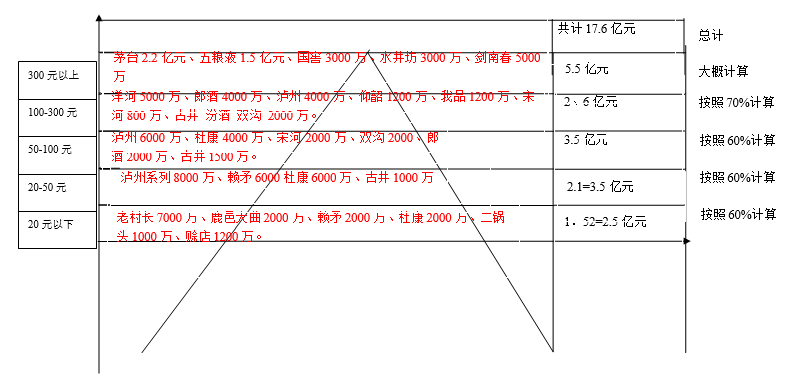

a\主流产品表现价位及市场容量表(如下图)

b\主流品牌表现(区域市场成长历程)

洋河:万 口子窖:万 双沟:万 郎酒: 宋河:

备注:宋河鹿邑大曲系列今年下滑40%左右,预计今年也只完成2000万的样子,主要是被赖茅到岸39的进行的冲击10%,自身的下滑在20左右,来自于其他产品的有5%,杜康的杂牌有一部分,所以做低端就是容易市场不稳定,

低端老村长的成功在于,消费者持续不断地活动拉动和专业的市场服务工作,及连贯的的政策。随着市场竞争的加剧市场会越来越难。

高端国色清香还是要优化VIP为主,同时兼顾保护现有VIP的信心和作用。

20##年黑土地在中档市场喧嚣一时,20##年老白汾又在中高档市场上崛起、20##年衡水老白干、20##年泸州老窖、20##、20##年洋河。

渠道概况

在关注具体品牌之前,先让我们简单分析一下郑州的渠道情况,包括酒店、烟酒店以及商超等要素。

酒店:作为流通渠道,他们构成了郑州白酒市场的主角,是竞争激烈的郑州白酒市场直接操纵者,当然其背后是怀有极强战略目标的各个品牌。

烟酒店:郑州的烟酒店密度之大,令人惊讶。据有关资料统计,郑州名烟名酒店的数量是中国最大的,大大小小的名烟名酒店超过1万家,这在全国是一个典型的市场特性,经常是10米远的街面上就有二三家烟酒店。在烟酒店内运作比较好的是杜康系列,但产品比较乱,主要有伊川杜康、汝阳杜康和白水杜康。

其次要数泸州老窖了。

此外,衡水老白干、汾酒、洋河蓝色经典等在烟酒店的摆放位置也不错。

商超:除以上三种流通渠道外,商超也是郑州白酒市场的一个重要元素。郑州大型商超有大商新玛特、丹尼斯、世纪联华、易初莲花、华润万家、千乘广场等,但由于门槛较高,所需费用高,令很多经销商望而却步。对于白酒产品来说,它们越来越沦为价格昂贵的“形象展示台”。虽然如此,但因其具有极强的便民性和在消费者心目中的信赖度以及运作风险小等特点,所以还是有一部分经销商愿意选择这一渠道。

当前是白酒消费淡季。如果你走进商超就会发现:各种饮料和啤酒做足了风头,阵容庞大。但是,白酒也不甘示弱,亦懂得在淡季抢占市场,为此,做了一系列的举措来拉动白酒消费,如买赠活动。这些活动都在一定程度上刺激了销量。

据了解,郑州商超最畅销品牌地产酒有宋河和杜康,省外品牌则是泸州系列和洋河蓝色经典。其他销量不错的品牌有四特、四五、老白汾、西凤等。

主要品牌及产品

省内品牌

为了便于描述郑州市场,我们把主要品牌分成省内品牌和省外品牌。在郑州省内品牌主要有宋河、宝丰、仰韶等。

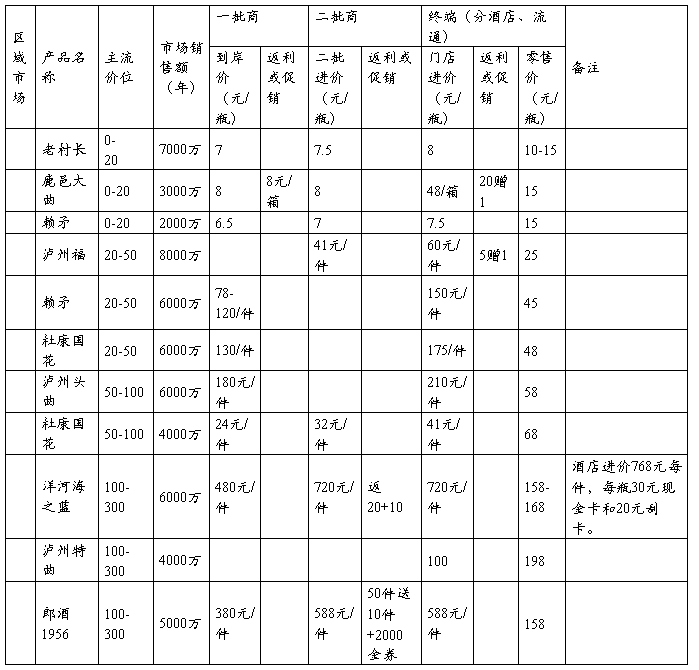

宋河:从20##年下半年开始,宋河确立起了郑州白酒第一品牌的地位,一直持续至今。20##年宋河在郑州市区市场实现销售收入将近两个亿。自20##年以来,宋河在积极打造郑州招待用酒,在开发特通渠道上颇为用心。作为地产酒第一品牌,宋河在地产品牌保护方面拥有明显优势,机关单位开会和对外招待上多用宋河酒。宋河对市场的投入也是全方面的。从主销产品档次来看,宋河在中高低档均有走量。在100元以下的价位上,宋河有三款主打产品:1.铁盒五星级宋河粮液,普通流通渠道零售约60元,商超价80元左右,酒店依档次不同,分别有80多元、138元到148元左右,年销售额在4000多万;2.水晶宋河粮液,酒店价一般100多元,年销额约2000万;3.精品宋河粮液,流通渠道零售价约40-50元,年销售额3000万。另外,鹿邑大曲在郑州市区的年销售额也有5000万元,红鼎宋河走势也不错。以上产品都已经畅销多年了,价格透明,利润很低。实际上,宋河是分品种设置代理商的,一般新品入市后,利润就会下降,有点薄利多销的意思。相比之下,其他竞品的渠道利润要高些,有部分消费者和经销商也会转向。在某种程度上,宋河是通过形象产品获得利润,转而将利润投入到整体市场维护中。

在100元以上价位,宋河品牌拉动乏力,这类产品在酒店中优势并不明显。共赢天下明显代表了宋河在这方面的努力,目前该产品正在做酒店。在酒店里,共赢系列活动比较频繁,比如送代金卡,兑奖等活动。

实际上,宋河的一些局部市场确实出现了下滑,但整体销量还是可以的。品种杂乱,价格透明,渠道利润低,量大利薄,这些都是市场普遍反映的问题。当然,这些只是问题的表象。最关键的问题是,宋河的价位还是没有拉上去,缺乏成功的能产生利润的主导品牌。尤其是老白汾十五年上量后可能会让宋河这方面压力更大一些。但是平和五年的推出让宋河稍稍有点缓和。

第一品牌永远都是其它品牌锁定的竞争目标,在地产酒中,宝丰、仰韶、杜康均以宋河为目标攻击其某单品。宋河目前面临的问题是能否稳定持续的发展。

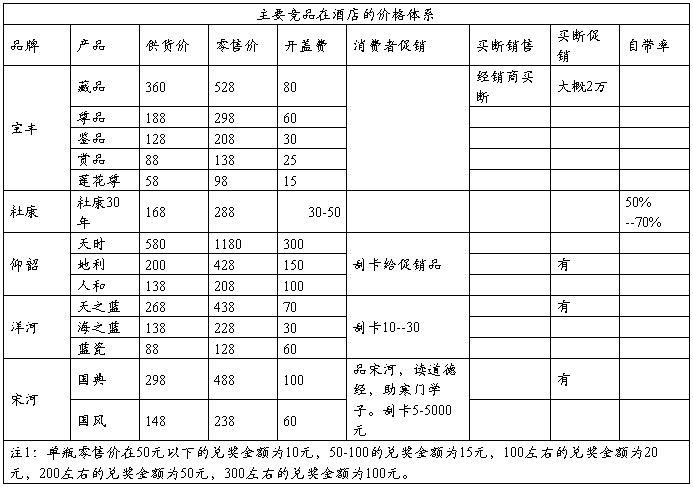

宝丰:宝丰在郑州的运作给人感觉比较低调,其实最近几年宝丰一直是在增长,20##年的时候宝丰不过300万元的销售额,次年便增加到800万元,20##年的销售额已经到了2000万年。目前宝丰的产品线比较乱,看不出有什么线索。宝丰的上量产品主要包括低档的大曲酒,陈酿(酒店25元/瓶),老窖(商超在25元/瓶以上),国酿(25元/瓶);另外,十五年和三十年的高档的宝丰酒,在高层消费中也有一定的量。

宝丰酒业推出的国色清香三款新品:藏品、尊品、赏品。总体势头比较好。

仰韶:仰韶的力度较缓。仰韶在产品结构调整和营销模式的创新方面都有所突破。产品线较宋河要好,但竞争力不是太明显,短期内要想取代宋河的可能性不大,因为无论是资金实力,投入力度还是经营理念上,宋河的综合实力在豫酒中都是首屈一指的。

仰韶在郑州的西区要更好一点,另外华中食品城也分销了一部分。从去年销售的产品构成来看,仰韶的光瓶酒估计占到40%左右;而主打产品“陈酿”有人估计“在30元的同价位产品中,仰韶要占到2-3瓶”。陈酿这个产品很有可能起来,因为消费者已经有了一定的印象了。仰韶的产品线比较简洁,这一点好于宋河和宝丰。

张弓:在郑州的流通渠道不错,在金水路上有一个专卖店。这几个豫酒品牌基本都完成了改制,目前正处于整体造势和起量中,但是从目前的“量”来看,他们都集中于中低档市场上,这对今后的豫酒发展并不是一个好的开头。但从总体上来说,销量还是有所上升的。

赊店:赊店目前在郑州的运用仍然以中国赊酒为主,但其它产品如老赊店在中低档市场上也取得了不俗的成绩。中国赊酒今年趋于理性。更注重于实际运作。特别是在渠道方面中国赊酒做足了文章,虽然使中国赊酒在郑州市场上成为一个很有潜力的品牌,但运作效果一般。

省外品牌

省外的成熟品牌主要包括洋河蓝色经典、泸州系、白云边以及黑土地等,而老白汾则因市场管理不善和受假酒冲击而渐渐退出其在郑州“汾老大”的位置。

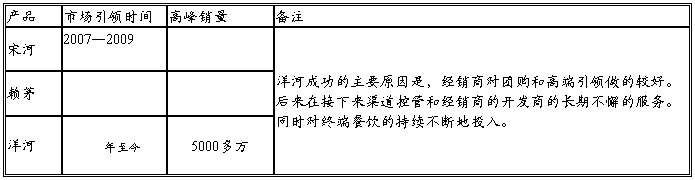

洋河蓝色经典:20##年11月,洋河蓝色经典进入郑州市场,20##年春节前做了几十辆公交车体广告,给郑州市民带来了不小的视觉冲击。到目前产品已经铺进中高档酒店。整体上做的还可以,尝试消费过的消费者都比较认为蓝色经典的酒质和口感,蓝色经典在酒店针对中高档消费人群推出的活动比较新颖。中高档酒不能完全靠促销员推广,消费者的情绪消费很重要。目前,洋河蓝色经典的价格有所提升,42°海之蓝超市价148元,52°海之蓝价格为168元,52°天之蓝价格为338元。梦之蓝分500多元和800多元两个价位,因价格偏高,一些终端没有铺货。

泸州系列:目前泸州系在流通渠道有相当销量,我们估计整个泸州系产品加起来可能有15个左右,总的销售额应该在4000-5000万元。泸州在烟酒店渠道中的提及率比较高,他们在郑州最少有一年的畅销时间。

主要品牌 主推产品及终端售价 发展趋势

总的来说,在郑州市场上,省外品牌整体上的销量要高于省内品牌,其实省内品牌只有宋河、宝丰有相当销量。

市场分析和入市机会点

郑州消费者对白酒需求比较强烈,川酒消费占主导地位。郑州消费者目前消费比较成熟,以广告为主导的时冷时热的消费在逐渐淡化。现在中原白酒市场已成群雄逐鹿之势。

在郑州市场,目前共有白酒品牌150余个,集中了中国四大香型五个香型。其中浓香型占92%;清香型(汾酒、竹叶青)占3%;酱香型(茅台、郎酒)占3%;其它香型占2%,主要有滋补保健型如河南的“小三鞭”、湖北的“劲酒”、云南的蚂蚁酒、吉林的“鹿鞭”和“东宝酒王”、湖南的“酒鬼”和“湘泉”。另外还有如泸州老窖的融泸香型,浓香型、酱香型为一体的复合香型。在酒度的选择上,45度——52度最适合当地人的口味,38度以下的低度酒市场情况则较差。对价位方面,13元——25元之间的酒最为畅销。在农村,3元多的“四五”较为畅销;在城乡结合部,4——6元的“仰韶”、“绵大”很受青睐;城市普通消费,12——18元的“金六福”、“浏阳河”比较俏销;宾馆、饭店,全兴是首选品牌,五粮液、剑南春等名酒也较为热销。

从总体情况看,川酒主导市场,豫酒紧随其后。川酒市场分额达42%、豫酒约26%。黔酒、鄂酒、皖酒也有一席之地,苏酒开始萎缩,鲁酒则全线崩溃。

从整体上来看,几个知名品牌的价位、包装都不错,尤其是豫酒,它改变了原来包装的特点,颜色及色调和酒瓶的形状都有较大改进。主要品牌在郑州都有较大的促销活动,作了较大的宣传。“金六福”、“浏阳河”、“沱牌”、“文君”、枝江大曲的广告力度较大。

“节到白酒悄”,好客的河南人民又开始新的白酒消费高峰,特别是郑州人喝酒厉害似乎远近闻名。 时下,“奥运、中秋、十一”的逐步临近,又促热了新一轮白酒市场的竞争。

可是,怎样运作好这次的白酒市场呢?

豫酒品牌:练好内功

曾经一位外埠酒商对记者这样感慨:在国内,无论我走到哪里,都能见到宋河粮液,你们豫酒真厉害!除了宋河粮液,你们还有赊店、杜康、仰韶,你们有太多的好资源、好品牌可以利用,可你们怎么就走不出大品牌、大文化、大市场的发展之路呢?

从杜康造酒至今,豫酒已积淀了四千多年的文化和历史,从某种意义上说,宋河粮液、赊店、杜康已成为中原文化的一部分,是豫酒的代表和象征。但是,由于各种原因,最近两年,豫酒整体有所下滑,所以,不断有业内人士发出“保护豫酒、保护豫酒品牌”的呼声。一些固有品牌在严重的生存危机的挑战下开始改制、整顿、思考,并渐渐把追求市场份额的数量转向追求市场份额的质量上来,开始在主品牌的基础上,研制、开发、储备子品牌。同时,部分酒厂在发挥地域优势的同时,也正在努力提升品牌影响力,利用中低端市场做掩护,进行持久、有效的贴身服务,夯实进军高端市场的基础,如宋河、赊店、杜康。而一些新生力量也瞅准了目前豫酒面临的尴尬,打出振兴家乡酒的旗号,摩拳擦掌,跃跃欲试。如大河村酒业新近推出的“郑州大曲”,主旨就是要打造郑州的第六张门票,提倡喝郑州人自己的酒。

新品入郑:潜移默化

郑州是中原地区的核心城市。据不完全统计,郑州市每年的白酒消费量接近20万升,巨大的消费能力,吸引了各地酒商“淘金”者。得中原者得天下,能够占领郑州的白酒市场,也就是占领了整个中原白酒市场。但郑州人对白酒又有一定的品牌忠诚度,所以,陌生品牌白酒要想在郑州占有一定的市场份额是有很大难度的。

据不完全统计,仅今年上半年,以招商、加盟等形式出现在郑州白酒市场的陌生品牌就不下十几家,但没有一家可以顺利进军郑州。倒是低调、冷处理的金门高粱酒、乳香飘奶酒以其独具的文化概念和地域特色给人们留下了深刻印象。

制胜之道:探索新路

在新的市场竞争形势下,传统的营销方式已受到严重挑战。一些酒厂开始思考、探索新的营销思路和方式。如赊店的邮政物流、杜康今年推出的品牌形象店等营销模式都具有一定的借鉴意义。其中,赊店老酒邮政物流的营销方式经过几年的锤炼,已渐趋成熟,被业界视为成功的营销案例。赊店老酒巧妙地组合了邮政物流的庞大资源,而邮政物流也更加有效地挖掘了其资源潜能,可谓珠连璧合。从城市高消费终端运作到农村低端产品配送网点建立,从集团消费到“后备箱工程”,从亲情营销到走市场化运作……赊店与河南邮政物流动作的同时,又完善了省、市、县三级网络配送的销售模式,几年来,河南邮政物流共计配送赊店老酒4000多万元,成为赊店酒业公司的最大客户之一。目前,赊店也正逐步向全国邮政物流辐射,努力打造中国酒类邮政物流营销第一品牌