实 验 报 告

(管理学院适用)

课 程 名 称: 财务会计课程实验

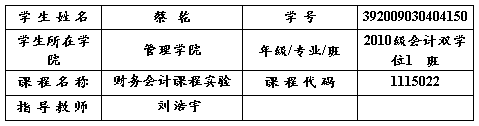

课 程 代 码: 1115022

学院(直属系): 管理学院

年级/专业/班: 2010级会计双学位1班

学 生 姓 名: 蔡 乾

学 号: 392009030404150

实 验 成 绩:

任 课 教 师: 刘浩宇

开 课 学 院: 管理学院

西华大学实验报告(管理学院适用)

开课学院:管理学院 实验时间 :20##年 6月

一、实验目的

本实验以模拟企业的实际会计工作为基础,按照企业会计制度和企业会计准则的要求,进行操作训练,有目的地检验和复习学生所学的会计理论、方法、技能和技巧。通过实际的操作,使学生比较系统、全面地掌握工业企业会计核算的基本程序和具体方法,加强学生对会计基本理论的理解和对会计基本技能的掌握,把枯燥、抽象的书本知识转化为实际、具体的操作,使学生形象地掌握各种业务的处理及记账凭证的填写方法,掌握账簿的处理及登记方法,掌握各种报表的编制方法,掌握会计资料的整理归档方法,使之在实验中,培养职业道德和职业判断能力,提高职业工作能力,为学生今后从事会计实务工作打下扎实的基础。

二、使用工具、材料

1、账、证、表

表1 账 证 表 领 用 表

三、实验过程记录

会计分录

2、借:库存现金 2000

贷:银行存款 2000

3、借:其他应收款 400

贷:库存现金 400

4、借:原材料 85500

应交税费——应交增值税(进项税额) 14535

贷:银行存款 100035

5、借:营业外支出 2000

贷:库存现金 2000

6、借:银行存款 230000

贷:应收账款 230000

7、借:财务费用 25

贷:银行存款 25

8、借:销售费用 5000

贷:银行存款 5000

9、借:应收账款 526500

贷:主营业务收入 450000

应交税费——应交增值税(销项税额) 76500

10、借:销售费用 500

贷:银行存款 500

11、借:银行存款 527000

贷:应收账款 527000

12、借:管理费用 4000

贷:银行存款 4000

13、借:应缴税费——应交所得税 84200

应交增值税 40000

应交城市维护建设税 2800

教育费附加 1680

贷:银行存款 128680

14、借:销售费用 250

管理费用 1950

制造费用—— 一车间 950

二车间 800

运输车间 450

贷:银行存款 4400

15、借:应收账款 150000

贷:银行存款 150000

16、借:固定资产 300000

贷:股本 300000

17、借:管理费用——差旅费 385

库存现金 15

贷:其他应收款 400

18、借:原材料 442500

应缴税费——应交增值税(进项税额) 75225

贷:银行存款 517725

19、借:应收票据 819000

贷:主营业务收入 700000

应缴税费——应交增值税(销项税额) 119000

20、借:财务费用 8190

银行存款 810810

贷:应收票据 819000

四、总结

财务会计实训心得体会

“只有经历过,才知道其中的滋味”对于我而言,喜欢体验生活,可以说通过这次财务会计实训,真真切切的让我了解了什么是会计,让我对于会计最初的观点也有了本质性的改变!会计不仅仅是一份职业,更是:

一份细心+一份耐心+一份责任心=人生价值的诠释

会计这种职业,在理论研究方面,并不需要多少人,需要的是实际操作好、专业技能强的人才。尤其作为一名双学位学生,技能是我们的立足之本,所以做好会计实训尤为重要。虽说很累,但是真的希望学校能够多给学生这样实训的机会,尤其是会计专业,毕竟会计吃的是经验饭,只有多做帐,才能熟能生巧,才能游刃有余!

不管是哪一门学科,实践都是非常重要的,会计类学科更是如此。通过这次对会计模拟实验做帐过程的操作,我学到了许多在课本上无法学到的知识,了解了会计做帐的基本流程,也更加明白了会计工作对于一个企业的重要性。会计工作的准确性也是相当关键的,小到一分一毛钱都能影响报表使用者的决策。在市场经济条件下,财务会计将发挥越来越重要的作用。

会计工作的直接载体是各种票据和账表,所有这些会计票据、账表都要求填制及经办的会计人员签名或盖章,以明确其岗位责任。从未动手制作过此类票证、账表的实习学生动起手来总会出错。为避免差错,也为了及时提供会计信息,再加上会计资料涉及到商业机密,多数情况下。而会计模拟实验通过重塑一个生产单位的生产经营过程,使我在这种模拟环境中,能根据实验内容的要求,自己动手,根据经济业务填制原始凭证,编制记账凭证,登记账簿、成本核算、编制报表到财务分析,仿佛置身于实际单位的财务部门一样。通过实验,学生对会计工作的全貌有了清晰直观的了解,既培养了动手能力,又加深了对会计基础理论和会计工作内在联系的深刻认识。会计模拟实验具有简化会计过程的功能,以便在较短的时间内实现对会计过程的全面认识。

在编制记帐凭证时,每一张凭证都必须真实有效,每一张凭证都需要负上原始凭证,不容许有虚假业务的存在。如果会计信息不真实地反映企业的经济活动,就会误导会计信息使用者,导致决策失误,经营失败,管理失控。所以,在以后的工作中我们必须以真实的经济活动为依据,不得伪造、变造会计资料。填写的金额数字要保持会计分录的平衡问题。填制记账凭证时,应当对记账凭证进行连续编号,采用多种凭证的要分类编号。

登记账簿是最考验人细心和耐心的。在登帐时,“时间”栏填写记账凭证的编制日期;“凭证”栏登记所依据的记账凭证的种类和编号;“摘要”栏按照记账凭证的摘要栏内容填写;“金额”栏按照记账凭证金额栏的记账方向和金额进行填写填写。需要结出余额的账户要结出余额,并在“借或贷”栏内写明“借”或者“贷”字样。在没有余额的账户,应当在“借或贷”栏内写“平”字,并在余额栏内用“0”表示。尤其注意的是,现金日记账和银行存款日记账必须逐日结出余额。在结余额的时候一定要认真仔细,否则结出来的现金日记账和银行存款日记账不正确,开始的时候我们的现金日记账和银行存款日记账均为负数,经过一系列的调整,现金日记账和银行存款日记账最后正确。还有在账簿登记过程中发生的错误,必须按照规定的更正方法进行更正,不能任意涂改、变更。

经过这次财务会计模拟实训,让我将理论知识应用于实践;也使我知道只有把理论知识学好,才能在实践中轻车熟路。这次实验暴露我在学专业课的许多不足它将提醒我在以后学习中改正。同时也正是因为这次实验,我才得以及时早发现自己在学习过程中存在的不足,真正的明白了我们的以后的任务还比较的重,在心中的压力也很大,这次模拟实验来说,它培养了我很好的逻辑思维能力,实际操作能力,也为我以后的工作打下了基础,在实验结束后,我对自己这次的实践操作做出了一个系统全面的分析,使我自己在以后能够从中吸取教训,不断改进。

第二篇:财务会计分岗实训——出纳综合性实验报告

综合性实验报告

学生姓名:

学 号:

专业班级:

实验名称:出纳岗位实训

指导教师:

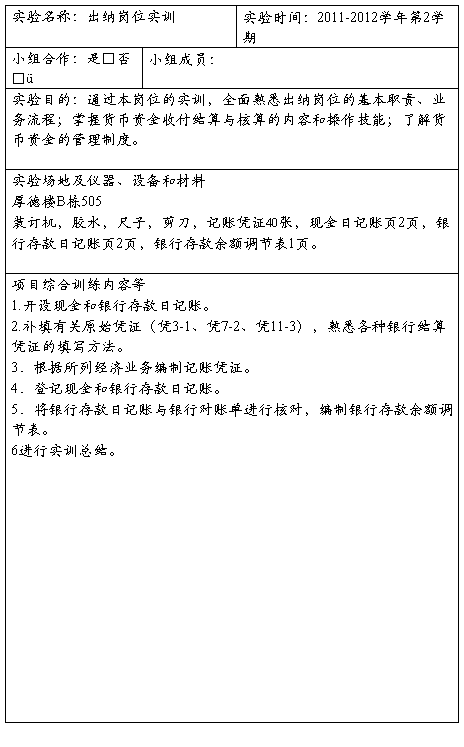

开课学期:20##-20##学年 第 2 学期

上课时间: 20## 年 2月21日

一、实验项目综合训练方案

二、实验项目总结