会计模拟实验报告

所属课程名称: 会计模拟实验

姓 名: 冯贵晓

专 业: 会计学

班 级: 11级2班

学 号: 201116111082

时光飞逝,为期一个多月的会计模拟实验结束了,在此次会计模拟实验的学习中,我亲手从事了从凭证到编制会计报表全过程每一环节的工作,提高了动手能力,将亲手的操作与书中的知识融汇贯通,同时培养了自己努力钻研会计的信心和恒心,从真正意义上了解了会计这一门学科。会计的确是这样一个过程,它既能使人思维活跃,也能锻炼人动手动脑的能力。从系统的学习会计模拟实验的操作过程和制作程序当中,我不仅加强了对理论知识的记忆,也学到了许多书本上没有的知识,并且意识到只有把书本上学到的理论知识应用于实际的会计实务操作中去,才能真正掌握这门知识。相信这也是学校为我们开这门课的目的所在。

一、内容

学校为我们在大三下学期安排了会计模拟实验这门课程,使用《企业会计模拟实验》这本书作为整个会计实验的材料,以模拟企业的经济业务为实训资料,通过宏远电力设备配件有限公司1月份的生产经营过程,使我们在模拟环境中能据实验内容的要求,自己动手,根据经济业务的原始凭证编制记账凭证、登记帐簿、明细账、期末,编制资产负债表、利润表,对会计工作的全貌有一个清晰直观的了解。通过实践将理论与实践结合起来,熟悉并掌握会计流程的各个步骤的具体操作,掌握会计的基本操作技能,加强理论知识的记忆,将书本上的理论知识运用到实践中。

(一)、实验目的:

会计模拟实验主要是为了提高我们的实际应用水平。通过会计实训,我们可以系统地练习企业会计核算的基本程序和具体方法,加强对所学专业理论知识的理解、实际操作的动手能力,提高运用会计基本技能的水平,也是对所学专业知识的一个检验。此次会计模拟实验的实际操作,不仅使得我掌握了填制和审核原始凭证与记账凭证、登记账薄的会计工作技能和方法,而且对所学理论有一个较系统、完整的认识,达到会计理论,会计实践相结合的目的。

会计模拟实验缩短了理论教学与社会实践的距离,是培养我们动手能力的一个重要途径。通过实践我们能比较系统、全面的掌握制造企业会计核算的基本程序和方法,加强对基本理论知识的理解,基本方法的运用和基本技能的训练,为将来会计工作打下坚实的基础。

(二)、实验步骤:

首先根据实验资料设置帐簿,将1月初数据登入账簿,然后根据相关业务内容和“原始凭证”填制“记账凭证”,记账凭证登记“现金”日记账,“银行存款”日记帐及各种明细账。将“总分类账”与“日记帐”和“明细分类账”核对后根据“总分类账”编制“资产负债表”、“利润表”。

(1)设置帐簿

根据试验资料要求开设20##年1月初的总分类账、明细分类账及现金、银行存款日记帐。根据材料中的经济业务所涉及的账户属性建立分户账并填写期初余额。这一步难度系数不大,但是刚开始输入数据时,要细心仔细,避免金额的大小会不小心记错。

(2)编制记账凭证

根据相关业务内容和“原始凭证”填制“记账凭证”,有的原始凭证要自己填写,然后根据原始凭证写出会计分录,然后根据会计分录填写记账凭证原以为自己学过的会计知识足以应付这些经济业务,可一接触实务才发现远没有理论简单。起初原始凭证都不会填,很多业务要认真听老师讲过才能会做、弄懂。

(3)登记总账、明细账

帐簿包括总分类帐户、明细分类账户、现金及银行存款日记帐户。登记会计帐簿时要求准确完整。登记会计帐簿时,应将会计凭证的日期、编号,业务内容摘要、金额和其他相关资料逐项记入账内,作到数字准确、摘要清楚、登记及时、字迹工整。根据收款凭证、付款凭证逐日逐笔登记“现金”及“银行存款”日记帐,并且做到日清月结。根据转账凭证登记“明细分类账”,再根据“科目汇总表”登记“总分类账”。

每一项会计业务,一方面要记入有关总账,另一方面要记入该总账所属的明晰账。帐簿记录中的日期应该填写记账凭证上的日期,登记帐簿要及时,顺序登记,不得跳行、隔页,作废的账页也要留在帐簿中。而且会计制度对每一个步骤都是严格要求的,出错时根据不同的情况采用画线更正法、红字冲销法、补充登记法,不得擦、挖、补。填写账簿时文字和金额都要占总格的三分之一内,写错了要用红笔划掉,并用蓝笔将正确的金额和文字写在空白部分,并且金额写错了不能只改个别数字,要整体划掉。

(4)编制会计报表

最后,根据总账和明细账及资料所给的期初余额编制编制“会计报表”,包括资产负债表和利润表。

资产负债表是反映企业某一特定日期财务状况的会计报表。

利润表又称损益表,是反映企业在一定会计期间经营成果的报表。填制时在左上角注明单位和编制时间。

(三)、实验中需注意到的问题及其解决

1、在填写原始凭证及记账凭证总额时要在金额前加人民币符号“¥”,经常会忘。

2、借贷两方金额有时会填反,这样就造成了后期工作量的加大。

3、记录不够仔细,经常看错数字或漏填。

4、记账凭证要求连续编号,在填制记账凭证时,我由于一时大意,中间跳过了一个编号,到最后都做完了才发现。而且凭证是不得勾画改正的,错了只能充填。这让我为当时自己的心急后悔不已,只能重写。

5、帐簿记录中的日期应该填写记账凭证上的日期,登记帐簿要及时,顺序登记,不得跳行、隔页,作废的账页也要留在帐簿中。

二、评价

会计模拟实验如此的繁复、真实,当然不只是对课本知识的一个巩固,其最主要的目的在于模拟它的真实性,将课本知识真正的与现实实际相结合,指导我们将课本知识应用于实际,使我们在面对实际问题时能够得心应手,手到擒来。

对此,我认为开设会计模拟实验的必要性如下:

1.企业单位的经济管理,特别是会计方面的记录有很强的法律严肃性和一定的保密性。实习单位让从未接触过凭证、账册和报表的学生从事这类操作往往不大放心。

2.学生除了书本知识外,既无生产经营,有无社会经验,在产过程中,事事要学习单位人员带教,企业一般难以承受。

3.学生的独立工作、学习能力较弱,自觉性、主动性不强。实习单位往往认为给他们增添了麻烦;同时,学生在无教师管理的环境中,容易放任自流。给学生感觉混乱,理不清头绪,做起来也很繁琐。一个学期以来的实习,一大部分学生在老师的辅导下勉强能完成任务,但要他们对实习进行总结的话,却讲不出个什么来,有时甚至讲出来有点外行的感觉,不够专业。对企业财务是如何运作的更是没有一个清晰的思路。

三、学习心得

在本次会计模拟实验中,我们扮演了单位的记账人员的角色,掌握了应该如何处理具体的会计业务的技能,弥补我们在课堂学习中实践知识不足的缺陷,缩短从会计理论学习到实际操作的距离。通过实训的仿真性,我们感觉到了实训的真实性,增强了积极参与实训的兴趣。会计理论来自于会计实践,是会计实践经验的概括总结,同时又对会计实践工作加以指导,所以我们在会计专业学习中,不仅需要构建出较完整的理论框架,而且还要树立起完整的操作理念。

第一次会计模拟实验,让我们在短学期感觉到模拟实验更加的真实,完全地按照原始凭证来记账,而不是用文字表述。我们需要自己从原始凭证判断这是什么业务,因为有老师的指导,我们认识了很多原始凭证,把很多文字叙述的会计原理形象化。

刚开始记账时,我久久不敢下笔,怕自己会记错,总想确定答案正确后,再正式写到记账凭证上。我认识到在实际工作中,不可能有人让你确定会计分录对不对,然后再记账。俗话说胆大心细,做会计不但心细很重要,胆大也是必不可少的,若是一直担心这个错担心那个不对,怕是到了月底还做不好帐。想明白后我就大胆登记记账凭证,虽然还是常错,只好撕了重写,最后还自己买新的凭证。我们还在学习阶段,当然不可能百分百正确,所以不断学习的是最好的方法。

经过这些天的手工记账,使我的基础会计知识在实际工作中得到了验证,并具备了一定的基本实际操作能力。在取得实效的同时,我也在操作过程中发现了自身的许多不足,比如分录的编制不够熟练,有些业务还得去翻以前的课本;自己还不够心细,经常看错数字或是遗漏业务,导致核算结果出错,引起不必要的麻烦。这一学期的会计模拟实验,让我体会到会计工作在企业的日常运转中的重要性,以及会计工作对我们会计从业人员的严格要求。总而言之,一个多月的实训让我对填制原始凭证根据原始凭证,填记帐凭证等工作有了更进一步的认识,并在实际操作过程中找出自身存在的不足,对今后的会计学习有了一个更为明确的方向和目标。

作为一名未来的会计人员,我现在刚刚起步,往后会学到更多的东西,并且有很多东西需要我们自己去挖掘。况且会计学科是一门实践操作性很强的学科,所以会计理论教学与会计模拟实验联系紧密,两者要有机衔接、紧密配合。在课本上我们所学到的理论知识只是为我们的实际执业注明框架、指明方向、提供相应的方法论,真正的职业技巧是要我们从以后的实际工作中慢慢汲取的。而针对实际操作中遇到的一些特殊的问题,我们不能拘泥于课本,不可纯粹地“以本为本”。这就要求我们将从课本上所学的理论知识的原则性与针对实际情况进行操作的灵活性很好地结合起来。

会计是一个比较繁琐的工作,账目和数字是枯燥无味的,有时做账做的不免烦躁,但只要你用心去做,就会越做越起劲。在余下的一年大学生活中,还有很多知识需要我们学习,课堂上的知识是有限的,很多东西是需要我们自己探索和发现的,所以我要不断充实自己,掌握更多的知识,为以后在社会上立足打下夯实的基础。只要你肯干下去,趣味自然会发生。做任何事只有恒心、有毅力、够细心就一定会达到成功的彼岸。

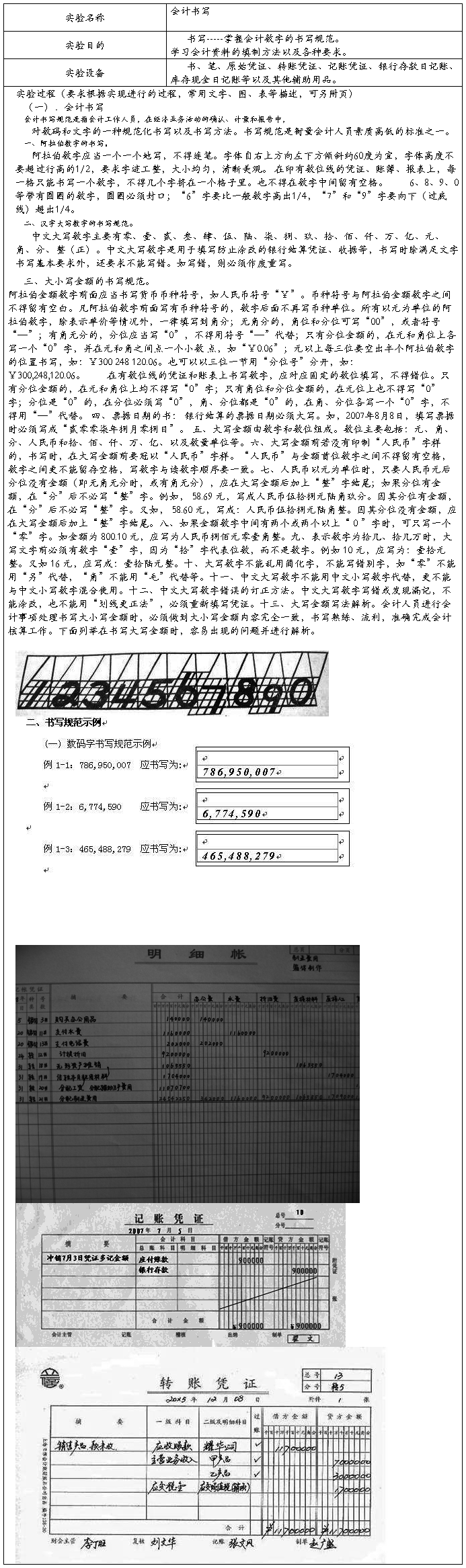

第二篇:会计模拟实验报告册-会计书写

云南师范大学

商学院

实验报告册

学 期:

课程名称: 会计模拟实验(1)

班 级:

学 号:

姓 名:

年 月 日

注:1、实验报告册各栏不够均可加页,课程结束后一周内由任课教师收齐并签字(教师评语处为手写)后交实训中心,实验报告册交纸质打印版。

2、打印时用A4纸,1.5倍行间距,首行缩进2字符,小四号宋体打印。