太原苏宁电器20##年度其他应收应付预付账款情况

太原电大 09秋会计专科 田凤兰

一、调查对象

苏宁电器是中国3C(家电、电脑、通讯)家电连锁零售企业的领先者,是国家税务部重点培育的“全国15家大型商业企业集团”之一。20##年销售规模突破1000亿元,品牌价值455.38亿元,名列中国企业500强第54位,入选《福布斯》亚洲企业50强、《福布斯》全球2000大企业中国零售企业第一位。截止20##年8月,苏宁电器在中国30个省和直辖市、300多个城市拥有900余家连锁店,员工12万名。太原市苏宁电器有限公司是苏宁电器的一个发展店。

二、调查内容

太原苏宁电器截止到20##年8月份其他应收应付预付账款管理情况。

三、调查提纲

1、其他应收账款的情况;

2、其他应付款的情况;

3、预付账款的请况;

4、存在的主要问题;

5、建议。

四、调查方式

采用以实地调查为主,通过查看帐目,向管理人员咨询等方式,了解太原市苏宁电器截止20##年其他应收账款应付预付款的情况的内容,同时收集了部份资料和数据,并对资料和数据进行了统计和分析。

五、调查报告(附后)

太原苏宁电器20##年度其他应收应付预付帐款情况

太原电大09秋会计专科 田凤兰

太原苏宁电器有限公司是苏宁电器的一个发展店,公司主要是通过代销和总部统购两种方式进行采购,年销售额收入达3600多万元,年交税达100多万,是太原的纳税大户,共代销85家供应商相关产品。在调查中我了解到了该公司的代销流程情况,首先由业务员与各商家接触,双方达成共识后,就由公司向供应商采购,经过一定的周期,公司根据实际销售额与供应商进行结账,同时扣减商家应给的各种代销费用。

一、其他应收账款情况

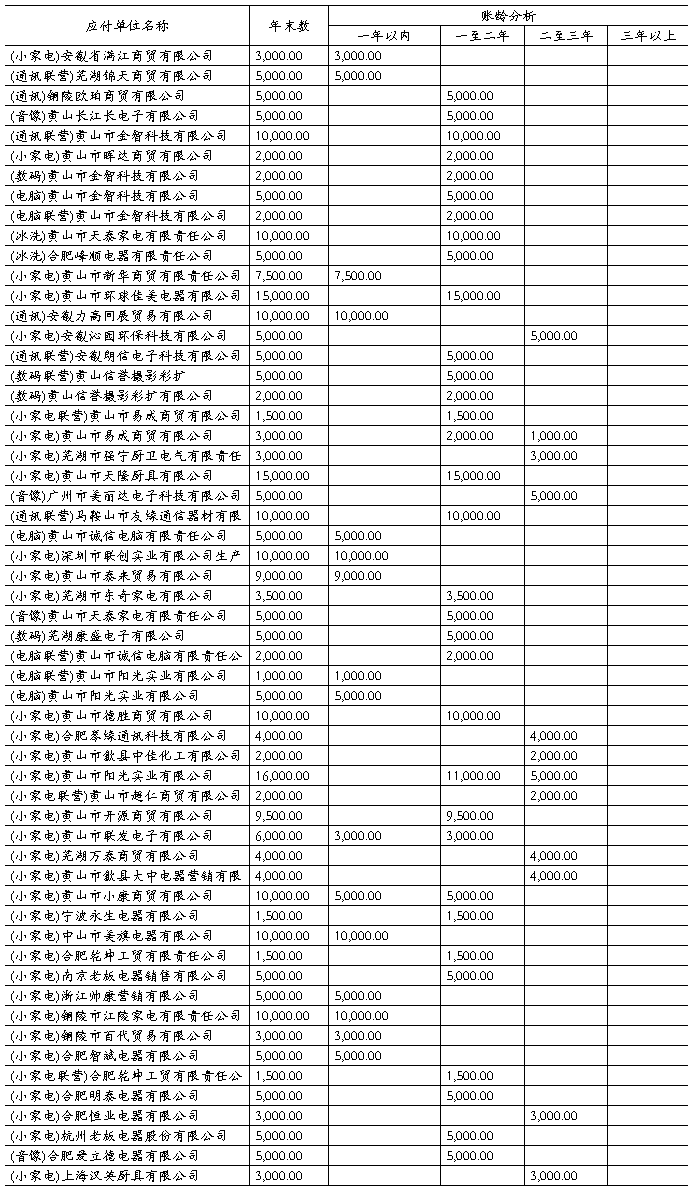

其他应收账款是供应商应该支付太原苏宁电器有限公司的各种代销费用,表1是一组截止20##年8月,太原苏宁电器有限公司其他应收账款明细账。表中数据表明,其他应收账款总额高达57852.568元,其中中国移动通信集团山西有限公司太原其他应收账款金额为697.51元,账龄一年以内;中国联通太原分公司其他应收账款金额为57155.05元,账龄二至三年。通过分析发现,中国移动的应收期限较短,资金回收风险系数小;中国联通太原分公司的其他应收款的金额很大,且应收的期限在2年以上,同时由于采购人员的离职和购销合同存在的问题,使得这部分资金很难收回,造成资金回收风险系数较大。

表1 太原苏宁电器有限公司其他应收账款明细账表(20##年8月30日)

二、其他应付款的情况

太原苏宁代销供应商的商品进行销售,公司和供应商签订的合同要约定商品的质量保证金,也就是说供应商将商品放到苏宁进行赊销,需要保证其商品的质量。如果供应商提供的商品质量不合格,太原苏宁电器有限公司将按合同约定,扣除部分质量保证金以赔付给顾客;双方合同履行结束后,太原苏宁电器有限公司将退还供应商剩余的质量保证金。

表2是一组截止20##年8月质保金的明细。太原苏宁供应商的其他应付款质量保证金的总额为319500元,其中账龄为一年内的为96500元,1-2年内的180000,2-3年内的41000元。

表2 黄山苏宁供应商的其他应付款质量保证金明细表-截止(20##年9月) 单位:元

通过了解知道,上海汉英,马鞍山市有缘通信,合肥琴缘通信等一些供应商都已经撤场,且时间都在2年以上。对于这些供应商的其他应付款,作为中国500强企业之一,我们应该主动去核实这些供应商,了解供应商不和苏宁操作的真实原因,清理和供应商之间的往来,主动按合同的约定,将这些应该退还给供应商的资金退给他们;对于那些已经撤场很长时间,也没办法将押金退给供应商的,我们应该按会计工作的要求,将这部分其他应付款转入营业外收入,减少公司不必要的税务风险。

三、预付账款的情况

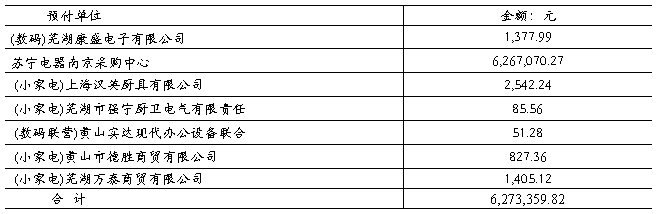

太原苏宁的以代销和总部统购为主要的采购模式经营的公司,表3是一组截止20##年8月黄山公司的预付款的数据。数据表明,太原苏宁电器有限公司预付款总额为6,273,359.82元,其中苏宁电器南京采购中心的预付款为6,267,070.27元,占总额的99%,这部分金额存在的坏账的系数很小。芜湖万泰,芜湖康盛电子,上海汉英,黄山实达,黄山市德胜商贸与太原苏宁电器有限公司不操作已经有2年了。这些供应商都是由个体挂靠的,双方购销合同又未签定,人员流动有很频繁,很多都找不到经办人员了,这部分预付款收回就很困难了,坏账的系数较大。

表3 黄山苏宁预付款明细表-截止(20##年8月30日)

四、存在的主要问题

由以上账面数据和调查分析可以发现,太原苏宁电器有限公司对应收账款管理的方式较为粗犷,在应收账款的日常管理工作中,有些方面做得不够细,比如说对用户信用状况的分析、账龄分析表的编制等,产生较多的其他应收账款,给企业带来了较大的资金风险。主要表现在以下几个方面:

1、信用台账登记不健全。一是部分客户突破信用额度时,企业未采取控制措施;二是厂家已经出现了预付账款,且持续时间很长,但还是按合同要求预付了货款;三是对客户已过信用期限的债务,未能及时催还。一些供应商商已经过了应付款几个月,费用尚未能收回,该公司也没有安排责任人进行及时的催还,时间长了其他应收账款收回的可能性也大大下降。

2、财务内控执行不到位。企业为了鼓励销售人员增加销售额,将销售额与薪酬挂钩,并未将收款情况纳入考核体系。于是,销售部门只关心销售数量,在对客户的诚信程度了解不够的情况下就开始进场操作,而财务部门又难以进行有效的监督控制,导致公司的货是卖出去了,销售额也增加了,但同时引起其他应收账款大幅上升,给企业经营背上沉重包袱,影响了企业的资金周转和经济效益。

3、财务对账制度执行力度不够。由于制度不健全和财务人员个人因素等原因,财会人员不能正常地开展财务对账工作,因而出现部分其他应付款的清理不很及时,使公司财务管理方面存在一定的税务风险;在代销供应商的往来出现了预付款,而合同的未及时签订和采购的及时性,使公司出现不该出现的应收账款,致使一些应收账款和其他应收款长期被拖欠 致使很多应收费用无法收回,

4、财务人员业务水平不高。由于部分会计人员业务水平不高,对新政策、和制度学习掌握不够,对于出现的异常账目不认真分析研究。

五、调查建议

上述分析的结论,反映出太原苏宁公司在其他应收账款,其他应付账款,预付帐款管理方面存在较大的不足,我认为在以下几个方面采取紧急措施加强整改,以确保公司的稳定,健康的发展:

1、做好相关账务的记录工作,了解用户付款的及时程度,和合同协议签订的付款日期,和费用的结算日期,及时联系客户,催收应收款;

2、了解每个客户的付款信用情况,对付款信用很差的客户,谨慎地与其做业务,尽可能避免不必要的损失;

3、加大财务监督力度,对已经超过付款期限的债务,密切监控客户资金情况,及时采取措施与用户联系提醒其尽快付款;

4、完善相关制度,编制账龄分析表,检查应收账款的实际占用天数,估计有多少欠款会造成坏账,及时催收;

5、及时了解其他应付的状况,及时将该退还的质保金退改供应商,增加企业的信誉,增进供应商和企业的合作关系。

6、建立预付账款的控制制度。为了从严控制预付账款的发生,节约货币资金的支出,供应部门要按照经过部门主任、总会计师审批后的购货合同的条款,办理预付账款支付手续,未签购货合同的,不得付款。外委工程不准发生预付账款。

7、 建立会计人员培训制度。会计人员要不断接受继续教育,熟练系统地掌握会计理论知识。

第二篇:实践调查报告 电大会计专科

关于XX公司应收账款的调查报告

X X

我于20xx年3月1日到20xx年3月31日在XX公司财务部实习并针对XX的应收账款进行了调查与研究。现将基本情况报告如下:

一、公司基本情况

XX公司(简称:XX)成立于20xx年,位于深圳市福田区梅林多丽工业区,是一家专业从事数字音视频监控产品的研发、生产、销售、服务于一体的高新技术企业之一。公司拥有一支由资深研发队伍和经验丰富富有激情的市场及管理人员组成的团队。软硬件核心技术人员主要从事数字图像处理、视频压缩核心技术研发。卓越的人才优势保障了公司产品始终处于行业领先地位。深圳工厂占地面积4000余平方米,有效率的生产线,稳定的产品品质,快速的交货期以及专业的服务是其面对市场竞争的最大优势,对于OEM&ODM有十分丰富的经验及细节的重视更能满足客户需求。

公司是安防行业内最早研发DVR card 和DVR 厂商之一。一直注重新产品、新技术创新,为满足市场需求,陆续强势推出了音视频采集卡、专业监控主板以及嵌入式硬盘录像机和网络视频服务器。公司产品拥有自主知识产权,并先后通过了欧洲CE认证,美国FCC认证以及ISO9001国际质量认证体系。公司产品的系列化、多元化满足了用户差异化需求,目前广泛应用于城市安防、银行、电信、电力、司法、交通、娱乐、智能小区以及厂矿等众多领域。产品稳定可靠,得到用户广泛认可。且得到众多用户的一致好评。

1

二、公司应收账款的情况

公司未采用任何财务软件进行财务日常工作,因此应收账款的管理较混乱,多是根据客户之前的付款习惯来确定收款,因此应收账款的并未按照一定的财务制度或标准来做相应管理。公司购货多采用现货方式采购存货,因此对应收账款的收现要求较高,账期基本不超过60天。根据公司20xx年3月财务报表得到以下财务数据:20xx年3月销售额为80万元(根据以往经验,赊销比重可达80%);20xx年3月以前尚未收现的应收账款为53万元,进价成本率83%(赊购比重30%),变动费用率4%,固定费用8万元,其他销售税金及附加为1万元,增值税率17%,所得税率25%,本期将有10万元的到期债务。其他稳定可靠的现金来源为14万元。

本期必要的现金支付量为:

应纳增值税=80X(1-83%)X17%=2.312(万元)

应纳所得税=[80X(1-83%-4%)-8-1]X25%=0.35(万元)

应纳其他销售税金及附加=1(万元)

营业付现成本=80X[83%X(1-30%)+4%]+8=57.68(万元) 总计现金支付必要量=2.312+0.35+1+57.68=61.342(万元) 应收账款收现保证率=(61.342-14)/(80*80%+14)*100%

=60.69%

由以上数据可知,即满足企业正常运营的现金需要,企业本期发生64万元的应收款及以前尚未收现的53万元应收款,在本期必须保证47.342(61.342-14)万元的最低收现额,即收现比例不得低于

2

60.69%。根据公司20xx年3月的财务报表数据(期初应收款为53万元,期末应收款为64万元)得知企业收现保证率明显低于这一比例,一旦实际的收现率达不到这一标准,势必会影响企业的预期经营目标的实现和信誉地位的提高,并有可能拖欠纳税款。

三、公司应收账款管理存在的问题

(一)公司无有效的应收账款管理制度

因公司无有效的应收账款管理制度导致应收账款的收款周期充满不确定性,已确定的账期也因客户主观原因处于变动中。

(二)赊销比例过高

公司销售货品赊销比例达80%,资金占用量非常大。这是一把“双刃剑”,在提高市场占有率的情况下,企业存在着极大的财务风险。

(三)经营资金十分吃紧

由公司采购与销售过程中使用资金情况来看,公司采购货品几乎是现款现货,而销售则赊销较多,因此应收账款的周转期较长,周转率较低,经营周期中公司资金占用量较大,经营资金十分紧张

针对上述问题公司必须加以调整、改进和完善,并采取有效的弥补措施。首先要明确应收账款的管理目标,在发挥应收账款强化竟争、扩大大销售功能效应的同时,尽可能降低投资的机会成本、坏账损失与管理成本,最大限度的提高应收账款投资的效益。

四、几点建议

(一)建立相应的应收账款管理制度

1、制定相关的信用政策

3

(1)了解同行业竟争对手的情况;

(2)确定企业承受违约风险的能力;

(3)建立并确定客户的资信程度。

2、加强应收账款的日常管理

做好应收账款追踪分析,有利于公司准确预期应收账款发生呆账风险的可能性,研究和制定有效收账对策,在与客户交涉时做到有理有据,从而提高收账效率,降低坏账损失,提高应收账款的收款效率。

(二)对信誉差的客户要区别对待

对信誉不高及销量较少的客户的销售方式由赊销改为现销以降低应收账款的赊销比例。

(三)确保应收账款的收现率

1、注重应收账款的账龄分析

一般来讲逾期拖欠的时间越长,成为坏账的可能性就越高。因此,进行账龄分析,密切注意应收账款的回收情况,是提高应收账款效率的重要环节。确定应收账款的最长账龄,即以一个营业周期(即一个自然月)为限,如果超过一个营业周期的客户再次发货时都要确认回款时间再安排。

2、加强应收账款收现率的预警,

公司必须对应收账款收现水平制定一个必要的控制标准。如将每个营业周期(即每月)应收账款的收现比例控制在60%以内。

4