《企业会计模拟实训》实训报告任务

实训报告项目:

1、 读单、填制记账凭证

2、 建账

3、 登记日记账、明细账

4、 编制科目汇总表、登记总账

5、 工商注册、报税

6、 编制报表

请同学们根据提供的《实训报告》模版(见下附件)按项目写六份实训报告,做完打印出来上交,注意不要雷同,注意格式,字体以小四仿宋填写。

最后,根据本课程写一份总的实习总结,内容包括一个企业从建账到编制报表、报税的过程,感想等。

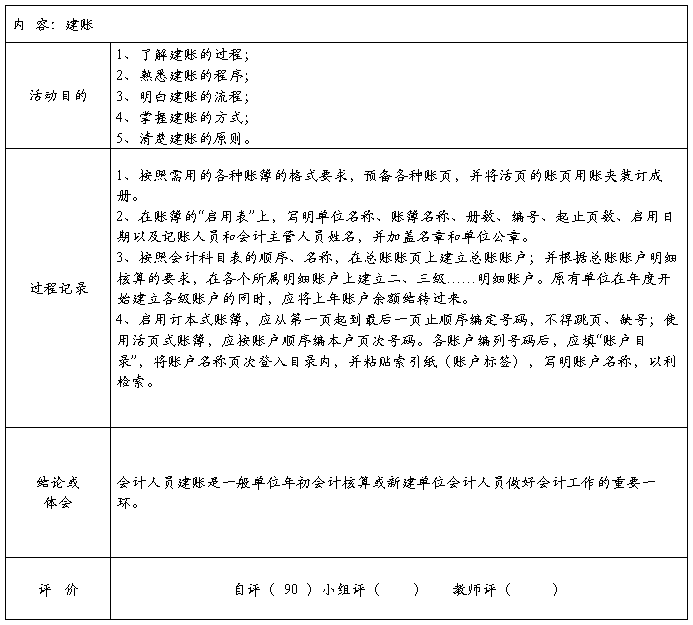

《 建账 》实训报告

第二篇:企业会计模拟实训答案

三、科创实业20xx年12月发生经济业务及相关分录

1、12月1日,南方公司按公司章程投入资本金180000元,已办理进账手续,转账支票号码2631111178,附件3张。

借:银行存款 180000

贷:实收资本 180000

业务类型:接收投资

操作步骤:在“总账系统”凭证“填制凭证”中编制凭证。

2、12月1日,企划部李云购买办公用品,出纳以现金185元付讫,附件1张。 借:管理费用—办公费 185

贷:现金 185

业务类型:以现金支付办公费

操作步骤:在“总账系统”凭证“填制凭证”中编制凭证。

3、12月2日,向北京群胜公司开出转账支票一张,支票号码1111112,购买A材料400千克,单位65元,价款26000元,增值税4420元,#5@p号码00004389,对方代垫运费300元,共计30720元。材料已到达企业,并验收入材料库,收料单号码11057。附件4张。

借:物资采购--A材料 26279

应交税金----应交增值税(进项税额) 4441

贷:应付账款(群胜公司) 30720

借:原材料—原料及主要材料—A材料 28000

材料成本差异—原材料差异(A材料) 1721

贷:物资采购--A材料 26279

借:应付账款(群胜公司) 30720

贷:银行存款 30720

业务类型:商品采购—业务状态票清、货清、款清

操作步骤:①在“库存管理系统/入库业务”中录入并审核入库单。

②在“采购管理系统/业务”增加#5@p,并审核#5@p,在“结算处理”中完成结算。 ③在“存货核算系统“单据记账”中完成记账,在“生成凭证”中完成制单。

④在“应付款管理系统”“日常处理”“应付单据处理”“应付单据审核”中完成#5@p制单。在“付款单据处理”中增加一张付款单,核销并制单。

4、12月2日,向广东华南公司开出3个月期的无息商业承兑汇票,票号1490242,购买B材料200千克,单位55元,价款11000元,增值税1870元,共计12870元,增值税专用#5@p015248。材料于12月9日送达入材料库,并验收入库,入库单号11060。附件3张。

借:物资采购--B材料 11000

应交税金---应交增值税(进项税额)1870

贷:应付票据(华南公司) 12870

业务类型:采购商品----业务状态为票清、款清(应付票据)、货清。

操作步骤:①在“库存管理系统”“入库业务”中录入并审核入库单。

②在“采购管理系统”“日常业务”增加#5@p或入库业务中单击“生成”自动生成#5@p,并审核#5@p,在“结算处理”中完成结算。

③在“存货核算系统”“单据记账”中完成记账,在“生成凭证”中完成制单。 ④在“应付款管理系统”“日常处理”“应付单据处理”中完成#5@p制单。

⑤在“应付款管理系统”“日常处理”“票据管理”增加一张应付票据,并审核制单。 5、12月3日在北京证券交易营业所售出本年购入的全部“0580”公司债券。债券余额 1

6000元,实际卖出金额6140.1元。附件1张。

借:其他货币资金—存出投资款 6140.10

贷:短期投资—债券投资 6000.00

投资收益—债券投资收益 140.10

业务类型:转让短期投资

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

6、12月4日,开出转账支票一张,转账支票号码1111113,从大全批发市场购入工作服20套,单位150元,价款3000元,增值税510元,增值税专用#5@p号码01108476,已验收入材料库,收料单号11058。附件3张。

借:低值易耗品—工作服 3000.00

应交税金—应交增值税(进项税额) 510.00

贷:银行存款 3510.00

业务类型:商品采购—业务状态票清、货清、款清

操作步骤:①在“采购管理系统”“日常业务”增加#5@p和入库单,并审核#5@p,在“结算处理”中完成结算。

②在“库存管理系统”“入库业务”中审核入库单。

③在“存货核算系统”“单据记账”中完成记账,在”生成凭证”中完成制单。

④在“应付款管理系统”“日常处理”“应付单据处理”中完成#5@p制单。在”付款单据处理”中增加一张付款单,核销并制单。

7、12月4日,开出转账支票一张,支票号1111114,向希望工程基金会捐款10000元。附件1张。

借:营业外支出—捐赠支出 100000.00

贷:银行存款 100000.00

业务类型:向希望工程捐款

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

8、12月4日,采用转账支票结算方式(支票号263111179)向北京东兴公司销售甲产品20箱,单位3500元,价款70000元,增值税11900元,增值税专用#5@p号005512,销售产品发货单编号XH101,出库单编号110,已办理进账手续。附件4张。

借:银行存款 81900.00

贷:主营业务收入—甲产品 70000.00

应交税金—应交增值税(销项税额) 11900.00

业务类型:销售商品----业务状态票清、款清、货清。

操作步骤:①在“销售管理系统”“销售发货”中增加一张发货单并审核,在”销售开票”中增加一张#5@p并审核。

②在“应收款管理系统”“应收单据处理”中完成#5@p制单,单据制单。在”收款单据处理”中增加一张收款单,审核并制单。

③在“库存管理系统”“出库业务”中审核出库单。

9、12月4日,与北京宏发公司签订乙产品订货合同,约定:预定货款金额共计300000元,订货方预付货款的40%,另60%待产品发运后补付。预付款项已存入存款账户,转账支票号码2631111180,附件2张。

借:银行存款 12000000

贷:预收账款(宏发公司) 120000.00

业务类型:签订销售订单,预收货款

操作步骤:①在“应收款管理系统”“收款单据处理”中增加一张收款单,审核并制单。 2

②在“销售管理系统”“销售订货”“销售订单”中增加销售订单。

10、12月4日,开出5000元现金支票一张,支票号100001110,支付销售科赵伟出差借款。

借:现金 5000

贷:银行存款 5000

借:其他应收款—应收个人款(赵伟) 5000

贷:现金 5000

业务类型:预借差旅费

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

11、12月5日,开出转账支票一张,预交下年度的财产保险费28800元。

借:待摊费用—财产保险费 28800

贷:银行存款 28800

业务类型:预交下年度财产保险费

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

12、12月5日,购入联想奔腾III850微机31台,价款共计263500元,增值税44795元,共计308295元,款项用转账支票付讫。计算机已交付科研中心使用。使用年限10年。

借:固定资产—非生产经营用固定资产 308295

贷:银行存款 308295

业务类型:固定资产增加---购入固定资产。

操作步骤:在“固定资产系统”“卡片”“资产增加”中完成。

13、12月6日,加工车间领用工作服39套。

借:制造费用---机物料消耗 5655

贷:低值易耗品—工作服 5655

业务类型:生产领用低值易耗品

操作步骤:①在“库存管理系统”“出库业务”中编制出库单。

②在“存货核算系统”“单据记账”中记账,在“生成凭证”中制单。

14、12月6日,从北京镁鑫公司购入A材料200公斤,单位75元,价款15000元,增值税2550元。材料已验收入库,款项尚未支付。

借:物资采购----A材料 15000

应交税金—应交增值税(进项税额) 2550

贷:应付账款(镁鑫公司) 17550

业务类型:采购商品---业务状态货清、票清、款未清。

操作步骤:①在“采购管理系统”“日常业务”增加#5@p和入库单,并审核#5@p,在“”结算处理”中完成结算。

②在“库存管理系统”“入库业务”中审核入库单。

③在”存货核算系统”“单据记账”中完成记账,在“生成凭证”中完成制单。

④在“应付款管理系统”“日常处理”“应付单据处理”中完成#5@p制单。

15、12月6日,开出为期2个月的无息商业承兑汇票抵付前欠利民公司的购货款26000元。

借:应付账款(利民公司) 26000

贷:应付票据(利民公司) 26000

业务类型:以商业承兑汇票支付前欠采购商品价款,票在手工账已结清,货在手工账结清。

操作步骤:在“应付款管理系统”“票据管理”中增加一张应付票据,在“付款单据录 3

入”中查询该票据并审核制单。

16、12月6日,接到商业承兑汇票付款通知,本企业向山东天南公司签发的商业承兑汇票到期,已兑付。

借:应付票据(天南公司) 46800

贷:银行存款 46800

业务类型:应付票据到期承付

操作步骤:在“应付款管理系统”“日常处理”“付款单据处理”中增加一张付款单,并审核制单。

17、12月6日,以电汇结算方式偿还所欠河北永和公司部分购货款8000元,另支付银行手续费50元。

借:应付账款(永和公司) 8000

贷:银行存款 8000

借:财务费用—金融机构手续费 50

贷:银行存款 50

业务类型1:支付采购商品价款----业务状态款清,货、票在前已结清

操作步骤:在“应付款管理系统”“日常处理”“付款单据处理”中增加一张付款单,核销并制单。

业务类型2:支持手续费。

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

18、12月6日,以转帐支票方式支付创美广告公司的广告费3200元。

借:营业费用—广告费 3200

贷:银行存款 3200

业务类型:支付广告费

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

19、12月6日,赵伟报销产品展览费2500元,以现金付讫。

借:营业费用—产品展销费 2500

贷:现金 2500

业务类型:支付展销费

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

20、12月6日,以委托收款结算方式向新华公司销售乙产品30箱,单价2500元,价款75000元,增值税12750元,以现金支付销售运费350元,共计88100元,已办妥托收手续。另支付银行手续费50元。

借:应收账款(新华公司) 87750

贷:主营业务收入—乙产品 75000

应交税金—应交增值税(销项税额)12750

借:营业费用---运费 325.5

应交税金---应交增值税(进项税额) 24.5

贷:现金 350

借:财务费用—金融机构手续费 50

贷:银行存款 50

业务类型1:销售商品----业务状态为票清、货清、款未清

操作步骤:①在“销售管理系统”“销售发货”中增加一张发货单,并审核;在“销售#5@p”中增加一张#5@p,并审核。

②在“应收款管理系统”“日常处理”“应收单据处理”中完成#5@p制单、单据制单。 4

③在“库存管理系统”“出库业务”中审核“出库单”。

④在“存货核算系统”“单据记账”中完成单据记账。

业务类型2:支持手续费。

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

21、12月6日,职工李丹出差归来,报销差旅费1150元,借款余额交回财会部门。 借:管理费用—差旅费 1150

现金 50

贷:其他应收款---应收个人款(李丹) 1200

业务类型:报销差旅费,归还出差借款

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

22、12月6日,与享达公司签订合同,发出分期收款办法销售的乙产品30箱,单价2500元,合同约定分四次等额收款。该产品单位实际成本1470元。

借:分期收款发出商品—乙产品 44100

贷:库存商品—乙产品 44100

业务类型:分期收款销售商品

操作步骤:①在“库存管理系统”“出库业务”中增加一张出库单并审核。

②在“存货核算系统”“单据记账”中完成记账,在“生成凭证”中完成制单。

23、12月6日,根据合同约定,给上海祥和公司发出甲产品3箱,单价3500元,价款10500元,增值税1785元。

借:预收账款(祥和公司) 12285

贷:主营业务收入—甲产品 10500

应交税金—应交增值税(销项税额) 1785

业务类型:销售商品----业务状态为票清、货清、款清(预收账款)

操作步骤:①在“销售管理系统”“销售发货”中增加一张发货单,并审核;在“销售#5@p”中增加一张#5@p,并审核。

②在“应收款管理系统”“日常处理”“转账处理”“预收冲应收”中完成#5@p制单、单据制单。

③在“库存管理系统”“出库业务”中审核“出库单”。

④在“存货核算系统”“单据记账”中完成单据记账,在“生成凭证”中制单。

24、12月8日,购入待安装的LTUS设备一台,规格LX,型号998,价款75000元,增值税12750元,运杂费1250元,设备款已用转帐支票付讫。

借:在建工程—自营工程 89000

贷:银行存款 89000

业务类型:增加在建工程

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

25、12月8日,应收酒茜公司款项3510元,这笔款项已超过3年,向上级部门报批,经批准确认该款项已无法收回,予以注销。

借:坏帐准备 3510

贷:应收账款(酒茜公司) 3510

业务类型:核销坏帐损失

操作步骤:在“应收款管理系统”“日常处理”“坏账处理”“坏账发生”中完成。

26、12月10日,按照预付货款购货合同,开元公司把B材料375公斤发运到本公司,单价48元,价款18000元,增值税3060元,运杂费200元,材料已验收入库,用转帐支票将余额结清。

5

借:物资采购----B材料 18186

应交税金—应交增值税(进项税额 )3074

贷:预付账款(开元公司) 21260

借:预付账款(开元公司) 1260

贷:银行存款 1260

借:原材料----B材料 18186

贷:物资采购----B材料 18186

业务类型:商品采购---业务状态票清、货清、款清(预付账款)

操作步骤:①在“采购管理系统”“日常业务”中增加#5@p和入库单,并审核#5@p,在”结算处理”中完成结算。

②在“库存管理系统”“入库业务”中审核入库单。

③在“存货核算系统”“单据记账”中完成记账。

④在“应付款管理系统”“日常处理”“应付单据处理”中完成#5@p制单,在“付款单据处理”中增加一张付款单,核销并制单。

27、12月10日,交纳上月增值税。

借:应交税金—未交增值税 10000

贷:银行存款 10000

业务类型:交纳增值税款。

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

28、12月10日,交纳上月城建税、教育费附加、营业税及个人所得税。

借:应交税金---应交城建税 2100

---应交营业税 5500

---应交个人所得税 7325

其他应交款---教育费附加 900

贷:银行存款 15825

业务类型:交纳上月税金。

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

29、12月10日,与开元公司签订B材料购货合同,以转账支票预付定金17600元。 借:预付账款(开元公司) 17600

贷:银行存款 17600

业务类型:预付货款

操作步骤:在“应付款管理系统”“付款单据处理”中增加一张付款单,审核并制单。 30、12月12日,将美佳公司11月12日签发的3个月期无息商业承兑汇票20000元向银行承兑,月贴现利率0.5%,贴现期2个月。

借:银行存款 19800

财务费用---利息支出 200

贷:应收票据(美佳公司)20000

业务类型:应收票据贴现

操作步骤:在“应收款管理系统”“票据管理”中完成。

31、12月12日,根据实存账报告单反映:B材料发生非常损失,盘亏40千克。 借:待处理财产损溢—待处理流动资产损溢 2312.39

贷:原材料---B材料 2000

材料成本差异—原材料差异(B材料)

应交税金---应交增值税(进项税额转出) 335.69

6

业务类型:原材料盘亏

操作步骤:①在“库存管理系统”“出库业务”中增加一张出库单并审核。 ②在“存货核算系统”“单据记账”完成记账,并制单。

32、12月12日,接委托收款通知,山东新华公司的货款已收到。

借:银行存款 87750

贷:应收账款(新华公司) 87750

业务类型:销售业务收回应收账款---业务状态为款清,货和票在前已结清。

操作步骤:在“应收款管理系统”“日常处理”“收款单据处理”中增加收款单,核销并制单。

33、12月15日,本企业的一台设备XD因意外事故遭受严重毁损,该设备的原始价值为18000元,累计折旧4340元,保险公司已调查结束,并支付保险赔偿金4000元。

借:固定资产清理 13660

累计折旧 4340

贷:固定资产---生产经营用固定资产 18000

借:银行存款 4000

贷:固定资产清理 4000

借:营业外支出—处理固定资产净损失 9660

贷:固定资产清理 9660

业务类型1:固定资产减少---出售、报废和毁损的固定资产。

操作步骤:在“固定资产系统”“卡片”“资产减少”中完成,保存并制单。 业务类型2:收回报废固定资产保险公司赔偿金。

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

业务类型3:固定资产清理净损失。

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

34、12月15日,计提半个月应计入厂房2扩建工程的长期借款利息,固定资产借款金额为200000元,年利率6%。

借:在建工程—出包程(厂房扩建) 500

贷:长期借款---基础建设借款(厂房扩建) 500

业务类型:计提在建工程借款利息,增加在建工程

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

35、12月15日,本厂的厂房2扩建工程,现已竣工并投入使用,并补付工程余款17922元。

借:在建工程----出包工程(厂房扩建) 17922

贷:银行存款 17922

借:固定资产—生产经营用固定资产 193422

贷:在建工程----出包工程(厂房扩建) 193422

业务类型1:计提在建工程借款利息,增加在建工程

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

业务类型2:固定资产增加—在建工程转入

操作步骤:在“固定资产系统”“卡片”“资产增加”中完成。

36、12月15日,接委托收款付款通知,支付水费4746元。

借:应付账款(自来水公司) 4200

应交税金---应交增值税(进项税额)546

贷:银行存款 4746

7

业务类型:支付水费

操作步骤:在“应付款管理系统”“付款单据处理”中增加一张付款单,并核销制单。 37、12月16日,因质量问题,东兴公司退回本月所购的甲产品2箱,计价款7000元和增值税1190元,均已通过转账支票退款。

借:主营业务收入---甲产品 7000

应交税金—应交增值税(销项税额) 1190

贷:银行存款 8190

业务类型:销售商品----业务状态为退货票清、货清、款清。

操作步骤:①在“销售管理系统”“销售发货”中增加一张退货单并审核,在”销售开票”中增加一张红字#5@p并审核。

②在“应收款管理系统”“日常处理”“收款单据处理”中增加一张付款单,并审核制单。 ③在“库存管理系统”“出库业务”中审核出库单。

④在“存货核算系统”“出库业务”中填写金额,在”单据记账”中记账。

38、12月16日,接委托付款通知,支付电费25763.40元。

借:应付账款(供电局) 22020

应交税金---应交增值税(进项税额)3743.4

贷:银行存款 25763.4

业务类型:支付电费

操作步骤:在“应付款管理系统”“付款单据处理”中增加一张付款单,并核销制单。 39、12月16日,收到北京北峰公司转账支票一张,偿还所欠购货款28000元,已办理进账手续。

借:银行存款 28000

贷:应收账款(北峰公司) 28000

业务类型:销售业务收回应收账款---业务状态为款清,货和票在前已结清。

操作步骤:在“应收款管理系统”“日常处理”“收款单据处理”中增加收款单,核销并制单。

40、12月16日,转让001#专利权的所有权,收取价款135000元,已办理进账手续。 借:银行存款 135000

贷:其他业务收入 135000

业务类型:转让无形资产所有权

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

41、12月20日,归还到期的短期借款本金和利息。

借:短期借款 36000

财务费用—利息支出 144

预提费用----利息支出 1152

贷:银行存款 37296

业务类型:归还短期借款

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

42、12月20日,已注销的湖北鸿雁公司应收账款,经努力又收回其中的1404元。 借:银行存款 1404

贷:应收账款(鸿雁公司) 1404

借:应收账款(鸿雁公司)1404

贷:坏帐准备 1404

业务类型:收回已注销的应收账款

8

操作步骤:①在“应收款管理系统”“收款单据处理”“收款单据录入”增加一张收款单。

②在“应收款管理系统”“坏账处理”“坏账收回”中完成。

43、12月20日,以每股45元的价格从证券市场购买祥发公司的普通股股票3000股,价款内含有已宣告分派每股1元的现金股利,支付佣金及印花税1120.50元,已确认买进。

借:短期投资—股票投资 133120.5

应收股利 3000

贷:其他货币资金—存出投资款 136120.5

业务类型:对外投资

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

44、12月21日,没收逾期未收回杜华公司40个包装物押金2100元,予以转账。 借:其他应付款---存入保证金 2100

贷:其他业务收入—包装物出租收入 1794.87

应交税金—应交增值税(销项税额) 305.13

业务类型:没收逾期未收回的包装物押金

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

45、12月23日,从银行提取现金179225元,备发工资。

借:现金 179225

贷:银行存款 179225

业务类型:提现备发工资

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

46、12月23日,支付本月应付职工工资179225元,代扣所得税7275元。

借:应付工资 186500

贷:现金 179225

应交税金—应交个人所得税 7275

业务类型:发放工资,代扣所得税

操作步骤:①在“工资系统”中设置个人所得税起征点为1600元,单击“业务处理”/“扣缴所得税”,扣税依据为“应发合计”,单击“税率”调整起征点为1600。

②在“总账系统”中“凭证”/“填制凭证”中完成,数据与工资系统配套。

47、12月25日,职工林雪报销医疗费240元。

借:应付福利费 240

贷:现金 240

业务类型:报销医疗费。

操作步骤:在“总账系统”中“凭证”/“填制凭证”中完成。

48、12月25日,行政科到财务部门预借定额备用金800元。

借:其他应收款 800

贷:现金 800

业务类型:预借定额备用金。

操作步骤:在“总账系统”中“凭证”/“填制凭证”中完成。

49、12月25日,收到职工马聪违章操作罚款1812.39元,罚款收入当天送存银行。 借:现金 1812.39

贷:营业外收入---罚款净收入 1812.39

借:银行存款 1812.39

贷:现金 1812.39

9

业务类型:收取罚款,将现金送存银行。

操作步骤:在“总账系统”中“凭证”/“填制凭证”中完成。

50、12月27日,购买祥发公司股票价款中应收股利3000元,现已收到。款项已划存证券资金账户。

借:其他货币资金----存出投资款 3000

贷:应收股利 3000

业务类型:收到应收股利。

操作步骤:在“总账系统”中“凭证”/“填制凭证”中完成。

51、12月31日,摊销本月应负担的财产保险费1123元、无形资产价值1000元。 借:管理费用---财产保险费 1123

贷:待摊费用---财产保险费 1123

借:管理费用---无形资产摊销 1123

贷:无形资产---专利权(002#专利)

业务类型:摊销财产保险费和无形资产。

操作步骤:在“总账系统”中“凭证”/“填制凭证”中完成。

52、12月31日,向昌荣公司销售甲产品80箱,单价3500元,价款280000元,增值税47600元,已办妥托收手续,支付银行手续费50元。

借:应收账款(昌荣公司) 327600

贷:主营业务收入---甲产品 280000

应交税金---应交增值税(销项税额)47600

借:财务费用---金融机构手续费 50

贷:银行存款 50

业务类型1:销售商品----业务状态为票清、货清、款未清

操作步骤:①在“销售管理系统”“销售发货”中增加一张发货单,并审核;在“销售#5@p”中增加一张#5@p,并审核。

②在“应收款管理系统”“日常处理”“应收单据处理”中完成#5@p制单、单据制单。 ③在“库存管理系统”“出库业务”中审核“出库单”。

④在“存货核算系统”“单据记账”中完成单据记账。

业务类型2:支持手续费。

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

53、12月31日,向宏发公司发出乙产品120箱,单价2500元,增值税5100元,货税款以转账支票结清,已办妥进进账手续。

借:预收账款(宏发公司) 351000

贷:主营业务收入---乙产品 300000

应交税金---应交增值税(销项税额)51000

借:银行存款 231000

贷:预收账款(宏发公司) 231000

业务类型:1销售商品----业务状态为票清、货清、款清(预收账款)

操作步骤:①在“”销售管理系统”“销售发货”中增加一张发货单,并审核;“销售#5@p”中增加一张#5@p,并审核。

②在“应收款管理系统”“日常处理”“转账处理”“预收冲应收”中完成#5@p制单、单据制单。

③在“库存管理系统”“出库业务”中审核”出库单”。

④在“存货核算系统”“单据记账”中完成单据记账,在”生成凭证”中制单。 10

业务类型2:预收货款

操作步骤:在“应收款管理系统”“收款单据处理”中增加一张收款单,审核并制单。 54、12月31日,结转材料入库成本差异,并计算材料成本差异率。

借:原材料---原料及主要材料—A材料 42000

---B材料 28750

贷:物资采购----A材料 42000

----B材料 28750

借:物资采购---A材料 721

贷:材料成本差异---原材料差异(A材料) 721

借:材料成本差异---原材料差异(B材料) 436

贷:物资采购---B材料 436

业务类型:结转入库成本差异

操作步骤:在“存货核算”“日常业务”中完成。

55、12月31日,月末结转发出材料成本。

借:生产成本---基本生产成本—甲产品(直接材料) 54044.07

---乙产品(直接材料) 92355.93

管理费用—机物料消耗 4000

贷:原材料—原料及主要材料—A材料 71400

---B材料 79000

借:生产成本---基本生产成本—甲产品(直接材料)

---乙产品(直接材料) 管理费用—机物料消耗 贷:材料成本差异—原材料差异—A材料 ---B材料 业务类型:结转发出材料成本。

操作步骤:在“成本管理系统”“核算”中完成。

56、12月31日,月末分配水费。

借:生产成本—辅助生产成本(动力车间) 3400

制造费用---水电费 300

管理费用—其他 300

营业费用—水电费 100

应付福利费 100

贷:应付账款(自来水公司) 4200

业务类型:分配水费

操作步骤:在“成本管理系统”“核算”中完成。

57、12月31日,月末将外购电费计入辅助生产成本。

借:生产成本---辅助生产成本(动力车间) 22020

贷:应付账款(供电局) 22020

业务类型:分配水费

操作步骤:在“成本管理系统”“核算”中完成。

58、12月31日,分配工资费用。

借:生产成本---基本生产成本—直接人工(甲产品) 28348.78

---直接人工(乙产品) 34051.22

制造费用---工资及福利费 3000

11

生产成本—辅助生产成本(动力车间) 3600

管理费用---工资及福利费 103000

营业费用---工资及福利费 12500

应付福利费 2000

贷:应付工资 186500

业务类型:工资费用分摊

操作步骤:在“工资系统”“工资分摊位”中完成。

59、12月31日,计提本月职工福利费、工会经费和教育经费。

借:生产成本---基本生产成本—直接人工(甲产品) 3968.83

---直接人工(乙产品) 4767.17

制造费用---工资及福利费 420

生产成本—辅助生产成本(动力车间) 504

管理费用---工资及福利费 14700

营业费用---工资及福利费 1750

贷:应付工资 26110

借:管理费用—工会经费 3730

---职工教育经费 2797.50

贷:其他应付款---应付工会经费 3730

----应付教育经费 2797.5

业务类型:工资费用分摊

操作步骤:在“工资系统”“工资分摊”中完成。

60、12月31日,预提加工车间的固定资产修理费2600元。

借:制造费用---修理费用 2600

贷:预提费用—修理费用 2600

业务类型:预提固定资产修理费

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

61、12月31日,计提固定资产折旧。

借:制造费用—折旧费 128000

生产成本---辅助生产成本(动力车间) 800

管理费用---折旧费 43896

营业费用---其他 2480

应付福利费 112

贷:累计折旧 175288

业务类型:计提固定资产折旧

操作步骤:在“固定资产系统”“处理”“计提本月折旧”中完成,数据以系统为准。 62、12月31日,月末分配辅助生产成本。

借:生产成本---基本生产成本—甲产品 10984.97

---乙产品 13195.15

制造费用---水电费 550.8

管理费用---其他 4957.20

营业费用---水电费 578.34

应付福利费 57.54

贷:生产成本—辅助生产成本(动力车间) 30324

业务类型:结转分配辅助生成成本。

12

操作步骤:在“成本管理系统”“核算”中完成。

63、12月31日,月末结转制造费用。

借:生产成本---基本生产成本—甲产品(制造费用) 63842.17

---乙产品(制造费用) 76683.63

贷:制造费用 14525.8

业务类型:结转分配制造费用。

操作步骤:①在“总账系统”中完成凭证的审核和记账。

②在”成本管理系统”“核算”中完成。

64、12月31日,结转本月完工产品成本。

借:库存商品—甲产品 174057.74

---乙产品 209779.06

贷: 生产成本---基本生产成本—甲产品 174057.74

---乙产品 209779.06

业务类型:结转完工产品成本。

操作步骤:在“成本管理系统”“核算”中完成。

65、12月31日,结转本月主营业务成本。

借:主营业务成本----甲产品 221345.41

----乙产品 200430.82

贷:库存商品---甲产品 221345.41

---乙产品 200430.82

业务类型:结转销售成本。

操作步骤:①在“总账系统”中完成凭证的审核和记账。

②在“总账系统”“转账生成”中“销售成本结转”中完成。

66、12月31日,结转未交增值税。

借:应交税金---应交增值税(转出未交增值税) 107727.22

贷:应交税金---未交增值税 107727.22

业务类型:结转未交增值税。

操作步骤:①在“总账系统”中完成凭证的审核和记账。

②在“总账系统”“转帐定义”中定义为对应结转。

③在“总账系统”“转账生成”中“对应结转”中完成。

67、12月31日,结转转让001#专利权所有权的摊余价值。

借:其他业务支出---无形资产转让成本 30000

贷:无形资产----专利权(001#专利) 30000

业务类型:结转转让无形资产所有权的摊余价值。

操作步骤:①在“总账系统”中完成凭证的审核和记账。

②在“总账系统”“转帐定义”中定义为自定义结转。

③在“总账系统”“转账生成”中“自定义结转”中完成。

68、12月31日,计提转让001#专利权的应交营业税。

借:其他业务支出---业务税金及附加 6750

贷:应交税金----应交营业税 6750

业务类型:计提转让无形资产所有权应交税金

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

69、12月31日,据环宇公司年终财务报告披露,该公司全年实现净利润192000元,确认本企业的投资收益。

13

借:长期股权投资---其他股权投资(环宇公司) 48000

贷:投资收益---其他股权投资收益 48000

业务类型:确认投资收益。

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

70、12月31日,应收环宇公司分配的利润30000元。

借:应收股利---环宇公司 30000

贷:长期股权投资---其他股权投资(环宇公司) 30000

业务类型:确认应收股利。

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

71、12月31日,计提本月应交纳的城市维护建设税和教育费附加。

借:主营业务税金及附加---城建税 7519.55

其他业务支出---业务税金及附加 493.86

贷:应交税金—应交城建税 8013.41

借:主营业务税金及附加---教育费附加 3222.66

其他业务支出---业务税金及附加 211.66

贷:其他应交款—应交教育费附加 3434.32

业务类型:计提本月应交城市维护建设税和教育费附加。

操作步骤:①在“总账系统”中完成凭证的审核和记账。

②在“总账系统”“转帐定义”中定义为自定义结转。

③在“总账系统”“转账生成”中“自定义结转”中完成。

72、12月31日,计提坏账准备。

借:管理费用---坏帐损失 3586.45

贷:坏帐准备 3586.45

业务类型:计提坏帐准备。

操作步骤:①在“总账系统”中完成凭证的审核和记账。

②在“应收款管理系统”“处理”“坏账计提”中完成。

73、12月31日,摊销本月房产税、车船使用税、土地使用税,其中,车船使用税应纳税额1044元,本月应摊销税额87元。

借:管理费用—税金 7887

贷:待摊费用—房产税 2800

--车船使用税 87

---土地使用税 5000

业务类型:摊销本月房产税、车船使用税、土地使用税。

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

74、12月31日,计提长期借款利息。

借:财务费用----利息支出 44250

贷:长期借款---基础建设借款(生产线) 43750

----基础建设借款(厂房扩建) 500

业务类型:计提长期借款利息。

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

75、12月31日,厂部决定,将B材料的非正常损失,应帐保管员常浩负担500元,其它作营业外支出处理。

借:其他应收款—应收个人款(常浩) 500

营业外支出---材料盘亏损失 1812.39

14

贷:待处理财产损溢---待处理流动资产损溢 2312.39

业务类型:处理待处理财产损溢。

操作步骤:在“总账系统”“凭证”“填制凭证”中编制凭证。

76、12月31日,结转收入和费用账户余额。

借:主营业务收入 728500

其他业务收入 136794.87

营业外收入 1812.39

投资收益 48140.10

贷:本年利润 915247.36

借:本年利润 751696.34

贷:主营业务成本 421776.23

营业费用 23433.84

主营业务税金及附加 10742.21

其他业务支出 37455.52

营业外支出 21472.39

管理费用 192072.15

财务费用 44744

业务类型:期间损溢结转。

操作步骤:①在“总账系统”中完成凭证的审核和记账。

②在“总账系统”“转帐定义”“期间损溢结转”定义。

③在“总账系统”“转账生成”中“期间损溢结转”中完成。

77、12月31日,计算本月应交所得税,并转入本年利润账户。

借:所得税 53971.84

贷:应交税金---应交所得税 53971.84

借:本年利润 53971.84

贷:所得税 53971.84

业务类型:计提所得税。

操作步骤:①在“总账系统”中完成凭证的审核和记账。

②在“总账系统”“转帐定义”“自定义结转”定义。

③在“总账系统”“转账生成”中“自定义结转”中完成。

78、12月31日,结转全年实现的利润。

借:本年利润 609579.18

贷:利润分配---未分配利润 609579.18

业务类型:结转全年利润。

操作步骤:①在“总账系统”中完成凭证的审核和记账。

②在“总账系统”“转帐定义”“自定义结转”定义。

③在“总账系统”“转账生成”中“自定义结转”中完成。

79、12月31日,提取盈余公积、公益金并按利润的80%向投资者分配利润。借:利润分配---提取法定盈余公积 60957.92

---提取法定公益金 30478.96

贷:盈余公积—法定盈余公积 60957.92

---法定公益金 30478.96

借:利润分配----应付股利 487663.34

贷:应付股利—东方公司 268214.84

15

---南方公司 121915.84

---北方公司 97532.66

业务类型:利润分配,计提盈余公积,向投资者分配利润

操作步骤:①在“总账系统”中完成凭证的审核和记账。

②在“总账系统”“转帐定义”“自定义结转”定义。

③在“总账系统”“转账生成”中“自定义结转”中完成。

80、12月31日,将“利润分配”各明细账户的余额转入“利润分配—未分配利润”明细分类账户。

借:利润分配---未分配利润 579100.22

贷:利润分配—提取法定盈余公积 60957.92

---提取法定公益金 30478.96

---应付股利 487663.34

业务类型:结转未分配利润。

操作步骤:①在“总账系统”中完成凭证的审核和记账。

②在“总账系统”“转帐定义”“自定义结转”定义。

③在“总账系统”“转账生成”中“自定义结转”中完成。

四、对12月全部凭证进行审核、记账,并进行对账与结账。

操作步骤:

①出纳签字:更换操作员005唐清,单击“凭证”/“出纳签字”,选定欲签字的凭证,单击“确定”,单击“签字”。

②审核凭证:更换操作员004李财,单击“凭证”/“审核凭证”,选定欲审核的凭证,单击“确定”,单击“签字”。

③记账:凭证审核完毕后,单击“记账”,按系统提示进行记账。

④对账:单击“期末”/“对账”,显示待对账界面。选择要对账的会计期间和对账内容,选择总账与哪些辅助账进行核对。在“是否对账”栏,双击选择“Y”。

⑤结账:单击“期末”/“结账”,按系统提示进行,直至完成。

五、编制20xx年12月份资产负债表、利润表。

操作步骤:

①启动UFO报表:单击“开始”/“程序”/“用友ERP-U8”/“财务会计”/“UFO报表”,以账套主管004李财身份注册登录。

②单击“文件”/“新建”一个报表表页,单击“格式”/“报表模板”,选择报表“资产负债表”等,单击“确定”。

③单击“数据”/“关键字”/“设置”,设置关键字:单位名称、年、月、日。 ④单击“数据”/“编辑公式”/“单元公式”修改相应单元公式。

⑤单击“格式/数据“按钮,进入数据状态,单击“数据”/“关键字”/“录入”输入关键字,按提示计算数据,自动生成会计报表。

(三)、注意事项

各系统之间的业务关系与处理流程。

(四)、实训总结、填写实训报告

四、实训考核标准及方式

1、考核标准:采用实训练操作表现、出勤考核与实训上交资料考核相结合的办法进行综合评定技能成绩,平时考核占30%,资料考核成绩占70%。

2、成绩评定:

16

(1)很好地完成各模块的训练,独立并按规定完成综合实训的全部内容,错误地方不超过5处。评为“优”。

(2)能较好完成各模块的训练,独立完成综合实训的全部内容,错误地方不超过10处。评为良。

(3)基本完成各模块的训练,在老师的指导下基本完成综合实训的全部内容,错误地方不超过15处,评为“及格”。

(4)没有能按照老师布置的任务认真去按时完成各模块的训练,,综合实训错误地方在15处以上的,评为“不及格”。

3、考核方式:上机操作。

17